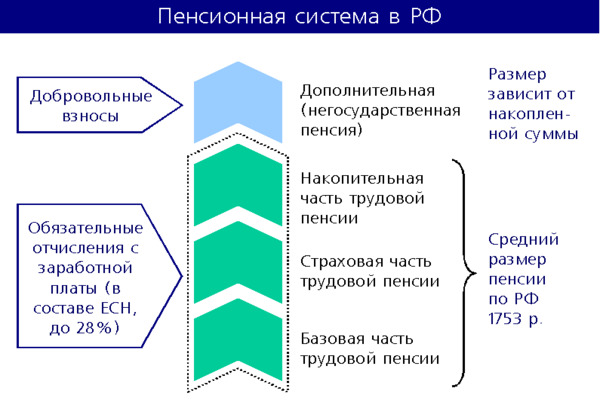

Достойные пенсии государственные гарантии

Конституция Российской Федерации является основным законом нашей страны.

В самом документе указано, что

Конституция Российской Федерации имеет высшую юридическую силу, прямое действие и применяется на всей территории Российской Федерации. Законы и иные правовые акты, принимаемые в Российской Федерации, не должны противоречить Конституции Российской Федерации.

А это значит, что ни один закон нашей страны не может противоречить нормам, закрепленным в Конституции.

Какие гарантии Конституция предоставляет пенсионерам?

1. Данный документ провозглашает нашу страну социальным государством, политика которого должна быть направлена на создание условий, обеспечивающих достойную жизнь и развитие людей.

Одним из приоритетных направлений государства, основанных на указанной норме Конституции, является создание достойной жизни пенсионерам.

Да, в настоящее время существует ряд проблем, связанных с исполнением данной обязанности. Однако государство пытается решить их путем введения новых механизмов начисления и выплат пенсии, повышения прожиточного минимума и других мер.

2. Конституция страны гарантирует пенсионерам судебную защиту.

Бывают случаи, когда органы, представляющие власть на местном уровне, принимают неверные решения, противоречащие закону.

Любое такое решение можно обжаловать в суде по своему месту жительства либо по месту нахождения органа, вынесшего такое решение.

В случае несогласия с решением органа, осуществляющего пенсионное обеспечение, гражданин вправе обжаловать его в вышестоящий орган (по отношению к органу, вынесшему соответствующее решение) и (или) обратиться в суд с соответствующими требованиями.

Естественно, что обжалование такого решения является затратным процессом (услуги юриста, государственная пошлина), но действующее законодательство предусматривает льготы для отдельных категорий граждан (инвалиды I, II группы и так далее), а по результату рассмотрения дела проигравшая сторона обязана возместить второй стороне все понесенные по делу судебные издержки.

Например, пенсионер обратился в суд, где просил признать незаконным решение отдела Пенсионного фонда. До подачи иска он заключил договор с юристом о представлении интересов в суде и оплатил государственную пошлину. Суд удовлетворил его требования в полном объеме. После вынесения решения суда пенсионер подал заявление о возмещении судебных расходов проигравшей стороной, по результату рассмотрения которого судом заявление было удовлетворено, вынесено определение и выдан исполнительный лист.

3. Конституция Российской Федерации гарантирует право на жилище.

Это значит, что пенсионер не может быть лишен своего дома без законных на то оснований.

В противном случае незаконные действия лиц, лишающих пенсионера дома без его согласия, будут подпадать под действие Уголовного кодекса Российской Федерации о мошенничестве и наказываться при обращении пенсионера в правоохранительные органы.

Кроме того, законом гарантировано право человека на единственное жилье, которое невозможно отобрать даже при наличии решения, например, о взыскании задолженности.

Взыскание по исполнительным документам не может быть обращено на следующее имущество, принадлежащее гражданину-должнику на праве собственности:

жилое помещение (его части), если для гражданина-должника и членов его семьи, совместно проживающих в принадлежащем помещении, оно является единственным пригодным для постоянного проживания помещением, за исключением указанного в настоящем абзаце имущества, если оно является предметом ипотеки и на него в соответствии с законодательством об ипотеке может быть обращено взыскание;

земельные участки, на которых расположены объекты, указанные в абзаце втором настоящей части, за исключением указанного в настоящем абзаце имущества, если оно является предметом ипотеки и на него в соответствии с законодательством об ипотеке может быть обращено взыскание

Если конституционные права пенсионера были нарушены, всегда можно обратиться с заявлением о таком нарушении в Конституционный Суд нашей страны. Именно он следит за соблюдением прав, предусмотренных Конституцией.

Порядок назначения и размер государственной пенсии по старости регламентируется статьей 5 ФЗ от 15 декабря 2001 года номер 166.

Эта пенсия представляет собой пособие от государства, которое предназначено для возмещения потерянного заработка законодательно установленным группам лиц.

Бесплатно по России

Обычно за ее назначением обращаются те, кто ликвидировал последствия взрыва на ЧАЭС либо пострадал из-за него, будучи гражданским.

Что такое государственная пенсия по старости

Государственное пенсионное обеспечение назначается людям, пострадавшим из-за радиации, техногенной аварии. Подобная компенсация, само собой, не способна восполнить утраченное здоровье, однако все-таки немного компенсирует расходы на лечебно-профилактические мероприятия.

Кому положена

Пенсионные выплаты по старости, предоставляемые государством, назначаются людям, которые:

- получили либо перенесли лучевую болезнь и иные болезни, которые связаны с действием радиации;

- получили инвалидность из-за аварии на ЧАЭС;

- ликвидировали последствия аварии на ЧАЭС в зоне отчуждения;

- занимаются эксплуатацией ЧАЭС и работают в зоне отчуждения;

- были эвакуированы из зоны отчуждения и переселены либо переселяются из зоны отселения;

- проживают в зоне отселения;

- проживают в местах с льготным экономическо-социальным статусом;

- работают в зоне отселения;

- добровольно уехали из зоны отселения;

- неработоспособны, являются родственниками лиц, которые пострадали из-за радиации либо техногенной аварии.

Размер

Величина государственной пенсии по старости определяется в зависимости от множества факторов. Лицам, которые были облучены радиацией либо стали инвалидами из-за техногенной аварии, полагаются ежемесячные выплаты в размере 250 процентов социальной пенсии.

Если гражданин является кормильцем неработоспособных родственников, пенсия подсчитывается при учете измененной величины социальных выплат. В таком случае минимально установленная социальная пенсия повышается на 1441 рубль за каждого нетрудоспособного члена семьи (не более 3 человек).

Для людей, которые живут в северных регионах, при назначении и определении размера пенсионного обеспечения принимаются во внимание региональные коэффициенты. Они устанавливаются для каждого субъекта РФ, зависят от условий местности.

Расчет

С 2010 года величина пенсионных выплат по старости от государства рассчитывается при учете социальной пенсии. Рассмотрим на примере, как определяется размер государственной пенсии по старости.

Олег является россиянином, которого эвакуировали из зоны отчуждения и переселили из зоны отселения. Он содержит ребенка, который не достиг совершеннолетнего возраста и имеет инвалидность 2-й категории.

Олег, пострадавший от аварии на ЧАЭС и содержащий неработоспособного ребенка, может получать государственные пенсионные выплаты по старости, размер которых равняется сумме 2562 (фиксированный показатель страховой части трудового пенсионного обеспечения для лиц, которые не являются ничьими кормильцами) и 1441 (надбавка за одного иждивенца), помноженной на 200 процентов. Следовательно, Олег может каждый месяц получать 8006 рублей.

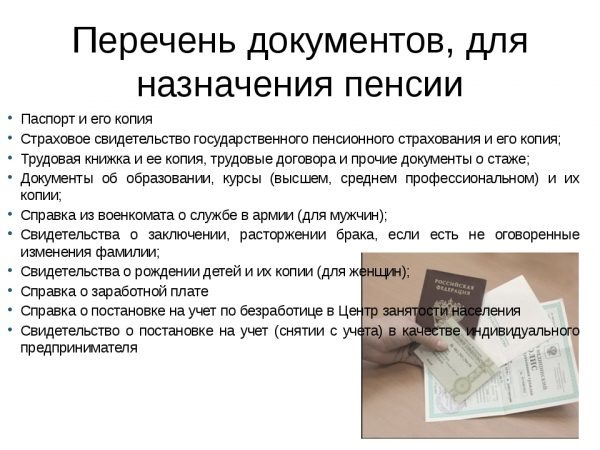

Порядок назначения

Прежде всего, заявителю нужно составить ходатайство. После написания заявления необходимо приготовить комплект документов. В него входит паспорт либо другой документ, который удостоверяет личность, возраст, адрес проживания, гражданский статус, а также трудовая книжка либо другой документ о рабочем стаже.

Список документов

Также понадобится приготовить документы, которые подтверждают, что заявитель:

- был ликвидатором аварии на ЧАЭС;

- проживал либо работал в области заражения радиацией;

- получил либо перенес лучевую болезнь и иные болезни, вызванные облучением радиацией;

- получил инвалидность из-за аварии на ЧАЭС;

- участвовал в ликвидации последствий иных радиационных либо техногенных катастроф;

- имеет неработоспособных иждивенцев;

- имеет неработоспособных иждивенцев, которые не достигли возраста 23 лет и очно учатся в учебном заведении;

- пребывает либо фактически проживает в российском государстве.

Куда обращаться

Ходатайство и подготовленный комплект бумаг требуется подавать в подразделение Пенсионного фонда Российской Федерации, расположенное по адресу прописки. Если прописки нет, заявление предоставляется в учреждение Пенсионного фонда, которое привязано к адресу фактического проживания заявителя в РФ.

Подать документы возможно следующими способами:

- личный визит в государственное учреждение. Понадобится предварительно записаться на прием. Сделать это можно, взяв талон у информатора либо в терминале. Также можно позвонить в учреждение, в которое нужно попасть на прием, и оставить заявку;

- через доверенного человека. Доверенность должна быть оформлена в нотариальной конторе;

- через почтовое отделение. Необходимо отправлять заказное письмо;

- посредством аккаунта на интернет-портале Пенсионного фонда России. Потребуется зарегистрироваться на веб-сайте госуслуг. Для входа в свой аккаунт можно использовать как телефонный номер, так и СНИЛС.

Выплаты назначаются на бессрочный период с 1-го дня месяца, который следует за датой подачи документов.

Государственная пенсия по старости, хоть и не обеспечивает полной компенсации ущерба для здоровья и психики пострадавшего от радиации/техногенной катастрофы, но все равно остается одной из эффективнейших мер материальной поддержки. Стоит сказать, что назначение гражданину подобного пенсионного обеспечения не отменяет возможности оформить другую пенсию.

Полезное видео

Еще больше информации по теме в видео:

Лескова Ю.Г., доцент кафедры гражданского и предпринимательского права СамГУ, кандидат юридических наук.

Конституция РФ провозглашает РФ социальным государством, политика которого направлена на создание условий, обеспечивающих достойную жизнь и развитие человека (ст. 7). Одним из приоритетных направлений любого государства, безусловно, является создание достойной жизни лицам пенсионного возраста. По мнению Ю.В. Беляниновой, "пенсионная реформа полностью соответствует требованиям Конституции, что показывает практическое исполнение ФЗ от 17.12.2001 N 173-ФЗ "О трудовых пенсиях в РФ" на протяжении уже значительного времени" . Не все ученые, специалисты в сфере пенсионного права, а также сами пенсионеры соглашаются с такой позицией. Большинство наших сограждан считают, что современное пенсионное законодательство не позволяет решить задачу сохранения после выхода на пенсию уровня жизни, соизмеримого с доходом в период трудовой деятельности . На практике такая позиция четко прослеживается в банковской деятельности. Например, одним из распространенных требований, предъявляемых банками (например, в Первом объединенном банке, Райффайзен-банке, Акбарс-банке и др.), является определенный возраст заемщика - кредит выдается гражданам, максимальный возраст которых определяется условием, что к моменту погашения последнего платежа по кредиту возраст не будет превышать пенсионного возраста, установленного законодательством РФ . Такое требование связано не только с тем, что средняя продолжительность жизни в России 70 - 75 лет (поскольку кредиты могут быть краткосрочными (потребительскими) и заемщик может спокойно расплатиться до момента достижения им 70 - 75 лет), но и с тем, что лицо, достигшее пенсионного возраста, получающее только пенсию, гарантированную государством, вряд ли рассматривается как платежеспособный заемщик. И в этой связи справедливым оказываются слова Президента РФ Д.А. Медведева: "Нам необходимо грамотно выстроить пенсионную систему, которая бы действительно обеспечила нашим людям достойную старость, чтобы выход на пенсию перестал ассоциироваться с концом жизни, с бедностью и социальной неустойчивостью" . В своем Послании Федеральному Собранию от 25 мая 2009 г. Президент РФ подчеркнул: "Пенсионная система должна обеспечивать достойный уровень жизни граждан пожилого возраста. Должна быть ликвидирована бедность среди пенсионеров. " . Что же предпринято в настоящее время законодателем, чтобы действительно разрешить проблему бедности пенсионеров в нашей стране?

Белянинова Ю.В. Комментарий к ФЗ от 17.12.2001 N 173-ФЗ "О трудовых пенсиях в РФ" (постатейный) // КонсультантПлюс.

См.: Выговская И.Г. Пенсионное обеспечение как основа социальной политики в РФ // Социальное и пенсионное право. 2009. N 1.

См.: Фальковская Я.М. Механизм проведения кредитных операций // Законы России: опыт, анализ, практика. 2008. N 10.

Январские тезисы Дмитрия Медведева // Российская газета. 2008. 24 января.

Бюджетное послание Президента РФ Федеральному Собранию от 25.05.2009 "О бюджетной политике в 2010 - 2012 годах" // Парламентская газета. 29.05.2009. N 28.

С 1 января 2010 г. многие нормы пенсионного законодательства действуют в новой редакции. И одним из направлений повышения уровня жизни пенсионеров становится норма, введенная в ФЗ от 17.07.1999 N 178-ФЗ (ред. от 24.07.2009) "О государственной социальной помощи" , согласно которой пенсионерам, доход которых ниже прожиточного минимума, гарантируется государственная социальная помощь в виде доплаты к пенсии до уровня прожиточного минимума в целом по РФ (из федерального бюджета) и до уровня прожиточного минимума в субъекте РФ (из бюджета субъекта РФ). Таким образом, государство гарантирует пенсионеру соответствующий уровень материального (социального) обеспечения, которым должен стать прожиточный минимум. Ряд ученых в настоящее время стоят на позиции установления государственных стандартов в области социального обеспечения и связывают реализацию принципа установления уровня социального обеспечения, гарантирующего достойную жизнь человека, с установлением законодателем пенсий, пособий и иных видов социального обеспечения не ниже прожиточного уровня . Казалось бы, законодателем введены нормы, вступающие в силу с 1 января 2010 г., повышающие уровень жизни отдельных пенсионеров, и можно говорить о реализации названного принципа социального обеспечения. Однако, как нам представляется, такой вывод является поспешным. Во-первых, как справедливо отмечает Н.П. Слугина, прожиточный минимум не отражает реальные потребности человека, необходимые для нормальной жизнедеятельности его и его жизни ; во-вторых, получение доходов в размере прожиточного минимума позволяет говорить о состоянии "умеренной бедности" - об уровне жизни, при котором удовлетворяются элементарные потребности (физиологические, социальные), но нет возможности удовлетворить потребности более сложные и высокие . Отсюда ориентироваться на прожиточный минимум в праве социального обеспечения не всегда представляется верным, по крайней мере применительно к размерам пенсий и определению достойной жизни пенсионера, проработавшего длительное время. Подтверждению сказанному служат и нормы международных актов. Так, Конвенция Международной организации труда 1952 г. N 102 "О минимальных нормах социального обеспечения" устанавливает, что пенсия по старости должна составлять при 30-летнем стаже не менее 40% заработной платы по стране, а при большем стаже - не менее 40 - 50% . Европейская социальная хартия предусматривает, что минимальная пенсия должна быть не менее 55% средней заработной платы по стране (к сожалению, эти международные документы РФ не ратифицированы, а следовательно, не обязательны для применения). В этой связи представляет интерес мнение председателя правления Пенсионного фонда РФ А.В. Дроздова по вопросу о достойной пенсии россиянам: "Мы ориентируемся на международные нормы - 40% от заработка человека, с которого уплачивались взносы на пенсионное страхование, при общем стаже 30 лет. На такой уровень пенсионного обеспечения могут рассчитывать те, кто начал трудовую деятельность после 2002 года" . Возникает вопрос: почему же уровень пенсионного обеспечения в размере 40% от среднего заработка лица не гарантируется гражданам, у которых стаж 30 лет, но трудовая деятельность началась до 2002 г.? На наш взгляд, указанным пенсионерам, к сожалению, не может быть установлен достаточный уровень пенсионного обеспечения в связи с тем, что до 2002 г. не придавалось значения страховым взносам и страховому стажу, и, соответственно, у данных лиц может оказаться незначительным пенсионный капитал, а пенсионных накоплений может и не быть (поскольку родились до 1967 г.)? Как справедливо отмечает М.Л. Захаров, пенсионный капитал, исчисляемый по установленным правилам до 1 января 2002 г., значительно занижен (почти вдвое) у всех граждан, которые имели заработок несколько выше среднего (и вряд ли мы увидим резкое повышение пенсий за счет валоризации). Считаем, что достойная пенсия должна гарантироваться государством вне зависимости от того, когда началась трудовая деятельность пенсионера; важной задачей любого социального государства является уровень благосостояния его граждан, и прежде всего граждан пожилого возраста, проработавших большую часть своей жизни. Основное предназначение пенсий (исходя из законодательного закрепления ) - компенсация прежнего заработка. Значит, государство должно гарантировать пенсионерам нормы пенсионного обеспечения исходя из их прежнего заработка. Можно согласиться с Е.В. Чупровой в том, что "под правом граждан на пенсионное обеспечение в условиях рыночной экономики следует понимать гарантированную государством возможность в случае наступления страховых рисков, закрепленных в законе, ежемесячно получать денежный платеж (пенсию) в размере, соизмеримом, как правило, с прошлым заработком, обеспечивающим достойную жизнь пенсионера, а в случаях назначения пенсий без учета трудовой деятельности - в размерах, соизмеримых с соответствующим социальным стандартом" , которым, по нашему мнению, может служить прожиточный минимум. Многие ученые сегодня подчеркивают необходимость реформирования пенсионной системы и установления института пенсионного страхования, который обеспечивал бы для наемных работников возможность зарабатывания пенсий не менее 50 - 60% от их заработной платы . В то же время при определении пенсионных стандартов, как справедливо отмечается в юридической литературе, нельзя не учитывать продолжительность трудовой деятельности, в течение которой производилась уплата страховых взносов в Пенсионный фонд РФ (продолжительность страхового стажа).

В настоящее время для определения размера трудовой пенсии по старости не имеет значения продолжительность страхового стажа, законодателем определяются лишь условия для получения трудовой пенсии по старости: пять лет страхового стажа и достижение пенсионного возраста (общие условия, предусмотренные ст. 7 ФЗ "О трудовых пенсиях в РФ"). С 1 января 2010 г. изменен порядок определения размеров трудовых пенсий. Так, трудовая пенсия по старости для лиц, родившихся до 1967 г., будет состоять только из страховой части, которая будет включать в себя фиксированный размер страховой части. Для лиц, родившихся после 1967 г., трудовая пенсия по старости будет включать в себя страховую часть и накопительную (ст. 14 ФЗ "О трудовых пенсиях в РФ"). Трудовая пенсия по инвалидности, так же как и трудовая пенсия по случаю потери кормильца, будет состоять только из страховой части, включающей фиксированный размер страховой части соответствующей пенсии (ст. ст. 15, 16 ФЗ "О трудовых пенсиях в РФ"). Фиксированный размер страховой части пенсии по старости будет зависеть от возраста (достижения 80 лет), наличия иждивенцев, места проживания, специального стажа (стажа работы на Крайнем Севере или в приравненных к районам Крайнего Севера местностях). Фиксированный размер трудовой пенсии будет зависеть от группы инвалидности, наличия иждивенцев, места проживания, специального стажа. Фиксированный размер страховой части трудовой пенсии по случаю потери кормильца будет зависеть от того, является ли получателем данной пенсии ребенок, потерявший обоих родителей, или нет. С 2015 г. законодателем изменены правила определения размера трудовой пенсии по старости в части условий, влияющих на размер фиксированного размера страховой части трудовой пенсии по старости. Только при наличии стажа у мужчин 30 лет, а у женщин 25 лет фиксированный размер будет определяться в твердой денежной сумме, установленной ФЗ "О трудовых пенсиях" (с 1 января 2010 г. размер составляет 2562 руб.). Если требуемого стажа нет - фиксированный размер будет понижаться на 3% за каждый полный год, недостающий до 30 лет для мужчин и 25 лет для женщин, и ежегодно будет увеличиваться до достижения продолжительности требуемого стажа (причем из смысла ФЗ "О трудовых пенсиях" важен не факт работы, а период после достижения лицом пенсионного возраста) (п. 18 ст. 14 ФЗ "О трудовых пенсиях в РФ"). Правила о повышении фиксированного размера страховой части трудовой пенсии в случае недостаточности стажа применяются к лицам, впервые обратившимся за трудовой пенсией начиная с 1 января 2015 г. (т.е., например, женщина, достигшая 56 лет и впервые обратившаяся за пенсией, будет иметь право на повышение страхового стажа на 1 год). Здесь, соответственно, встает вопрос: лицо, продолжающее работать (что ведет к увеличению страхового стажа), и лицо, прекратившее трудовую деятельность (стаж также увеличивается), приравнены в правах получать фиксированный размер страховой части, увеличивающийся каждый год на три процента. Думается, здесь законодателем не до конца проработан вопрос о пенсионном обеспечении указанных лиц.

С 1 января 2015 г. будут действовать и правила о повышении фиксированного размера страховой части трудовой пенсии, согласно которым фиксированный размер страховой части трудовой пенсии по старости за каждый год страхового стажа, превышающего 30 лет для мужчин и 25 лет для женщин, увеличивается на 6% (п. 17 ст. 14 ФЗ "О трудовых пенсиях в РФ"). Причем в страховой стаж, влияющий на увеличение фиксированного размера страховой части трудовой пенсии по старости, включаются не все периоды, учитываемые при определении права на трудовую пенсию по старости, предусмотренные ст. 10 и ст. 11 ФЗ "О трудовых пенсиях"; не будут включаться период получения пособия по обязательному социальному страхованию в период временной нетрудоспособности, период получения пособия по безработице, период участия в оплачиваемых общественных работах и период переезда по направлению государственной службы занятости в другую местность для трудоустройства, период содержания под стражей лиц, необоснованно привлеченных к уголовной ответственности, необоснованно репрессированных и впоследствии реабилитированных, и период отбывания наказания этими лицами в местах лишения свободы и ссылке (п. 19 ст. 14 ФЗ "О трудовых пенсиях в РФ"). На наш взгляд, исключение данных периодов из страхового стажа, влияющего на увеличение фиксированного размера страховой части трудовой пенсии по старости, вряд ли можно назвать логичным. Мы согласны с тем, что страховой стаж для назначения трудовой пенсии по старости должен состоять главным образом из периодов работы и (или) иной деятельности застрахованного лица, за которые уплачивались страховые взносы в Пенсионный фонд РФ. Именно эти периоды определяют страховую сущность стажа. Вместе с тем нельзя не учитывать периоды, когда человек по объективным причинам лишен возможности работать. Любое правовое государство принимает решение о зачете наиболее значимых из них (с социальной точки зрения) в страховой стаж наравне с работой. И такие периоды определяются в норме ст. 11 ФЗ "О трудовых пенсиях в РФ", однако применительно к вопросу о повышении уровня пенсионного обеспечения законодателем включаются не все указанные в норме ст. 11 ФЗ "О трудовых пенсиях в РФ" нестраховые периоды. Здесь встают вопросы: почему женщина, решившая родить и воспитать ребенка, не имеет права на включение в страховой стаж, влияющий на размер трудовой пенсии по старости, период получения пособия по беременности и родам; почему лица, пострадавшие на производстве в связи с несчастным случаем на производстве, также не будут приобретать право на включение в страховой стаж, влияющий на размер трудовой пенсии, период получения пособия по временной нетрудоспособности в связи с несчастным случаем на производстве? И так далее. К сожалению, ответы на данные вопросы законодателем не определены. Вместе с тем в юридической литературе многие ученые сегодня подчеркивают значительную роль в обществе женщины-матери. Так, М.Л. Захаров считает необходимым включить в стаж те периоды, когда женщина готовиться стать матерью, становится ею и ухаживает за ребенком в первые годы жизни . В настоящее время в страховой стаж для назначения трудовой пенсии по старости включаются периоды временной нетрудоспособности, в течение которых уплачивались пособия по обязательному социальному страхованию (по беременности и родам), период ухода за ребенком до 1,5 лет (в общей сложности 3 года). На наш взгляд, включение периода ухода за ребенком до 1,5 лет - недостаточный период, поскольку женщина в ряде случаев в настоящее время вынуждена посвятить уходу за ребенком значительно большее время (прежде всего это связано с отсутствием необходимого количества детских садов). В тех случаях, когда женщина решила посвятить себя уходу за несколькими детьми в первые годы их жизни, в страховой стаж будет включен только период 3 года. Если же говорить о законодательстве, вступающем в силу с 1 января 2015 г., то женщины вообще не смогут повысить фиксированный размер страховой части трудовой пенсии по старости за счет периодов получения пособия по беременности и родам, что вряд ли является правомерным с точки зрения гарантированности государством принципа всеобщности права на социальное обеспечение. Конечно, можно опровергнуть данную позицию по причине того, что стаж, необходимый женщине для установления предусмотренного законодателем фиксированного размера страховой части трудовой пенсии по старости, на пять лет меньше, однако считаем в этом вопросе необходимым согласиться с М.Л. Захаровым, предлагающим установить стаж 30 лет как для мужчины, так и для женщины, а в страховой стаж женщины включать все периоды, когда женщина не только ухаживает за ребенком в первые годы жизни (до достижения ребенком трех лет), но и готовится стать матерью .

См.: Захаров М.Л. Указ. соч.

См.: Там же.

Итак, законодателем вводится правило о возможности как повышения, так и понижения размера трудовой пенсии по старости в части фиксированного размера страховой части трудовой пенсии, который определяется в твердой денежной сумме и не соответствует не только среднему заработку лица, но и прожиточному минимуму в целом по стране. Таким образом, может сложиться ситуация, когда лицо, проработавшее 5 лет или больше и имеющее незначительный размер пенсионного капитала, будет получать пенсию меньше прожиточного минимума, как и лицо, не имеющее стажа 5 лет и получающее социальную пенсию. И тот и другой пенсионер будет получать социальную доплату за счет средств бюджетов до уровня прожиточного минимума, а значит, будет приравнен в правах на достойную пенсию. Вряд ли такое положение является верным. Можно согласиться с отрицательной оценкой И.Г. Выговской отказа законодателя от норм, устанавливающих размер пенсии в определенной пропорции к заработку, получаемому перед ее назначением, и исчислением пенсий из страховых взносов работников .

См.: Выговская И.Г. Указ. соч.

Исходя из сказанного можно сделать следующие выводы:

- новое пенсионное законодательство, оформившее вновь пенсионную реформу, не гарантирует самого главного - такого уровня пенсий, который бы обеспечил достойную жизнь пенсионеру в настоящее время и в обозримом будущем;

- разработка концепции реформы пенсионного обеспечения в РФ настоятельно требует изучения и использования международного опыта в совершенствовании и развитии пенсионной системы;

- считаем необходимым пересмотреть нормы пенсионного законодательства и определить, что фиксированный размер страховой части, как и социальная пенсия, должен соответствовать прожиточному минимуму в РФ (такие стандарты были предусмотрены еще в 1995 г. в Постановлении Правительства РФ от 07.08.1995 N 780 "О мерах по реализации Концепции реформы системы пенсионного обеспечения в РФ" ), а сам размер трудовой пенсии по старости для лиц, имеющих страховой стаж 30 лет, не должен быть меньше 40% от их средней заработной платы.

Государство накопительную часть пенсии гарантировало, гарантировало да не выгарантировало!

Ну что ребята, держитесь! Скоро заживем по новому! В правительстве разрабатывают новый законопроект (ГПП), по которому нам гарантируют прибавку к будущей пенсии. Естественно, при выполнении ряда условий! Но блин, это такие пустяки. Какие-то условия. Главное, государство нам обещает, что в этот раз все будет работать идеально. И мы обязательно заработаем себе на достойную пенсию.

- Что такое ГПП?

- Основные условия ГПП

- Будет ли работать ГПП?

- Резюмируем

Что такое ГПП?

(Велик и могуч русский язык. ПредЫстория пишется через Ы. Как и слова безымянный, безыдейный, сыграть).

В середине 2000-х тысячных мы получили возможность сформировать себе дополнительную пенсию.

Работай в белую, получай официальную зарплату (или декларируй доходы). И часть налогов с этого дохода будет идти лично тебе. Для накопления личного пенсионного капитала.

Речь шла о накопительной части пенсии. 6% от дохода идет в твою будущую пенсионную копилку. Правда через несколько лет этот «аттракцион невиданной щедрости» заморозили. И мы по прежнему платим 22% от своей зп в пенсионный фонд. Только деньги идут в общий котел. По простому, на выплату пенсий действующим пенсионерам. И «совсем чуть-чуть» на поддержание «скромных» запросов самого ПФР.

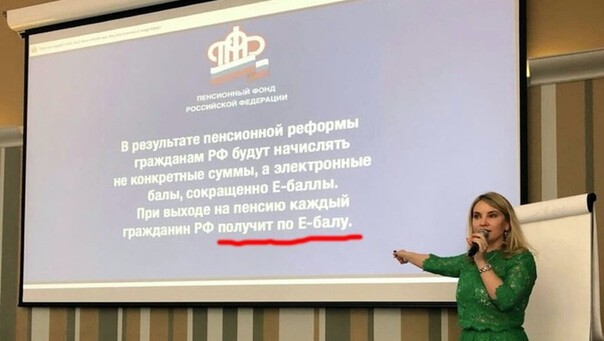

Электронные пенсионные баллы. Не помню уже были они до или после накопительной пенсии. Я до сих пор не могу понять как это работает. Чем больше заработаешь, тем больше баллов у тебя на счете.

Общий смысл простой — каждому пенсионеру по E-балу.

Потом увеличили пенсионный возраст. Тоже совсем на немного. «Всего» на 5 лет. Зато нам обещали, что тогда мы точно будет жить на пенсии великолепно.

И вот новая инициатива правительства — ГПП.

ГПП — это «готов подарить пенсию» …ой, не так.

ГПП — гарантированный пенсионный капитал.

Смысл очень похож на накопительную пенсию. Делай всю жизнь отчисления со своей зарплаты ежемесячно. И через …цать лет будешь получать щедрую прибавку к основной пенсии.

Основные условия ГПП

Система ГПП — добровольная. Налогоплательщик сам решает, участвовать ему или нет. По крайней мере пока в правительстве пришли к такому варианту.

Перед ГПП рассматривали проект ИПК (индивидуальный пенсионный капитал). По сути одна херня, только в профиль. Изначально хотели подключать всех к новой система автоматически. И начать собирать деньги с каждого. Ну а если не хочешь, обращайся (куда-то там), пиши заявление на отказ. Его рассмотрят и вынесут решение.

Но я больше склоняюсь к мысли, что мы что-то подобное (принудительные отчисления) увидим в будущем. Особо желающих отдавать лишние деньги непонятно кому — нет.

Сколько денег можно перечислять на ГПП?

Сумма пожертвований взносов может быть любая. Как фиксированный размер (тысяча, две, пять-десять тысяч, сто рублей), так и процент от дохода (1-2, 5-10%).

Участники ГПП получают налоговые плюшки от государства. Внесенная на счет сумма, освобождается от уплаты НДФЛ. Но не более 6% от зарплаты.

Сколько это в деньгах? Какова выгода?

Например, при зп в 50 тысяч рублей — на руки человек получает 43 500 (за минусом 13% НДФЛ). При отчислении 6% от зарплаты (3 000) — экономия на налогах составит чуть менее 400 рублей.

Все что пойдет в ГПП сверху 6% от дохода — льгот не имеет.

Куда пойдут мои деньги?

Деньгами будут эффективно управлять НПФ (негосударственные пенсионные фонды). Вкладывать и приумножать ваш капитал. На протяжении всего срока. Выбрать фонд можно самостоятельно. Как и переводить деньги между НПФ.

Когда можно забирать деньги?

Воспользоваться ГПП можно при достижении пенсионного возраста (в 65 или 60 лет). Либо досрочно. Через 30 лет после первого пополнения ГПП.

Также допускается изъятие средств в результате серьезный заболеваний (на лечение).

Дожил до пенсии. Сколько я получу?

Ежемесячная прибавка к пенсии = Накопленный капитал / 180.

180 — это средний возраст дожития после выхода на пенсию (15 лет).

Откладывая по 1000 ежемесячно на протяжении 30 лет, на счете ГПП скопится 360 тысяч (без учета инвест. дохода). Получаем ежемесячно по 2 000 рублей. С учетом роста капитала от вложений, сумма может быть больше.

Приятный бонус для долгожителей. НПФ будет обязан выплачивать ежемесячную сумму на протяжении всей жизни. Даже если проживете до 90-100 лет.

Правда почему-то не учтено влияние инфляции. Выйду я на пенсию. Буду получать по 2 000 ежемесячно. Пройдет лет 10-20. Инфляция скушает покупательную способность моих честно заработанных денег. И на мои законные 2 тысячи я смогу купить пакет соли, килограмм сахара и спички. Ой, пардон! На спички уже не хватит. (((

Второй важный нюанс. Время дожития. Сейчас это 15 лет. В будущем, государство его можно легко его увеличить (как пенсионный возраст). Лет так до 25. И тогда ваша будущая пенсия скукожится на треть. Или даже вполовину. Получали по 2000 ежемесячно, будете получать по тысяче.

И вообще с временем дожития (15 лет) какая-то странная штука. Мужчины выходят на пенсию в 65. Плюс 15 лет. Итого 80 лет. Мало кто доживет до такого возраста.

А что это значит? Большинство людей не получит свои деньги в полном объеме обратно. Копил все жизнь. Перечислял в ГПП. На пенсии, если тебе вернется обратно хотя бы половина из твоего капитала — хорошо.

Не дожил до пенсии? Куда пойдут мои деньги?

Все средства на ГПП могут передаваться по наследству. Но только, если человек скончался до наступления пенсии. Или не начал получать от НПФ пенсионные выплаты.

В противном случае (вышел на пенсию и через месяц помер), про наследование можете забыть.

Ну и самое главное. Сохранность пенсионных денег гарантирует государство. Если НПФ закроется. Деньги внезапно разворуют куда-то пропадут. Вам вернут все ваши накопления. Правда с одним нюансом. Возврату подлежит только сумма ваших взносов. Без накопленного инвестиционного дохода.

Будет ли работать ГПП?

Сама идея (хотя с некоторыми недоработками) интересная. Очень напоминает западные аналоги пенсионных систем.

Можно ли реально накопить себе на достойную пенсию, откладывая по 6% с дохода?

Давайте посчитаем. С условиями приближенными к боевым.

Начинаем откладывать в ГПП 6% от зп на протяжении 30 лет.

С дохода, допустим 41,5 тысяч рублей. На формирование пенсионного капитала будет уходить 2,5 тысячи ежемесячно. 30 тысяч в год. 900 тысяч за 30 лет.

Делим накопленный капитал на время дожития (180) и получаем по 5 тысяч ежемесячно. И не в чем себе не отказываем. Хочешь просрочку со скидкой покупай. Хочешь на помойке еду возле Пятеры собирай.

Не густо. И еще мы не учли две вещи. Инфляцию и прибыль от вложений. Первая будет подтачивать ваш капитал. Вторая увеличивать. Главное, чтобы ежегодная прибыль была выше инфляции. Именно тогда пенсионный капитал будет действительно возрастать.

Как все это подсчитать?

Средства в НПФ вкладываются в основном в консервативные инструменты. Обычно это облигации, вклады. И немного в акции.

Подобный портфель может генерировать прибыль на уровне 1-2, максимум 3% в год. Сверх инфляции. Остановимся на золотой середине — 2% годовых.

За 30 лет, откладывая ежемесячно 2500 рублей, ваш капитал при среднегодовой доходности в 2%, вырастает до 1,2 миллиона.

Ежемесячно вы будете получать по 6 666 рублей 66 копеек (сумма какая то зловещая получилась). В сегодняшних деньгах.

Это в идеале. Но вы забыли (а скорее всего не знали) про плату за управление. Ежегодно НПФ взимает комиссии за эффективное (и не очень) управление.

Она состоит из 2-х частей:

- Фиксированная. 0,75% от суммы капитала.

- Плата за успех. 15% от ежегодной прибыли.

Указанные ставки максимально возможные (ограничены законом). НПФ может брать меньше за свои услуги. Но по факту практически все фонды дерут максималку.

Как это отразится на капитале? Вернее не так. Сколько денег уходит на комиссии и сколько останется лично вам?

Как это все быстро посчитать?

Например, у вас на счете ГПП находится 10 тысяч рублей.

За год НПФ показал доходность в 7% годовых. Вы заработали 700 рублей (вернее ваши деньги).

НПФ возьмет себе комиссию в 0,75% — 75 рублей. Плюс плату за успех — 15%, от ваших честно заработанных 700 рублей. В деньгах это 105 рублей.

Итого совокупная комиссия НПФ за год составит 180 рублей. Или 1,8% от вашего капитала.

Значит ваша реальная прибыль будет не 7%, а 5,2 процента (за минусом комиссий в 1,8%).

Но мы еще забыли про инфляцию. Инфляция за этот период составила 4%.

И вот мы получаем 1,2% реальной доходности.

С учетом этих данных, за 30 лет удастся скопить на ГПП еще меньше. Около 1,088 млн. рублей.

Резюмируем

Новый проект Гарантированного пенсионного капитала имеет свои достоинства. Но их мало (лично для меня).

Плюсы.

Налоговая льгота. Средства, направляемые на ГПП освобождены от уплаты НДФЛ (13%). Такой своеобразный микро ИИС. Но не более 6% от дохода.

Автоматическое перечисление в НПФ. И размещение в инвестиционных инструментах. То есть полностью пассивное вложение. Без вашего участия. Для тех кто не в теме (фондовый рынок, биржа, акции, облигации) — идеальный вариант.

Защита от самого себя. Снять деньги без веской причины и прокутить — не получится.

Минусы.

С учетом различных пенсионных реформ (к слову сказать не очень удачных), постоянным изменением «правил игры» (естественно не в пользу будущих пенсионеров) — как то не очень верится в успешность (и выгодность) новой инициативы.

Пенсионными деньгами НПФ управляют неэффективно. Виной тому и высокие комиссии. И выбор инструментов инвестирования с не очень высокой доходностью. Исторически за последние несколько лет доходность НПФ (среднее по больнице) проигрывала даже инфляции. Реально показанная фондами прибыль — была отрицательная (подробно про это писал здесь).

Это значит, что ни о каком приумножение капитала речи не идет. Свое бы сохранить. И то можно считать успехом.

Заморозка денег минимум на 30 лет (или до достижения пенсионного возраста). С одной стороны — это защищает ваши деньги от преднамеренных трат. Но с другой, если это мои деньги. И я хочу выйти на пенсию пораньше, почему я должен ждать…

Среднестатистический россиянин, после выхода на пенсию, априори не сможет потрать все свои деньги с ГПП. Довольствуясь крохами (небольшой ежемесячной прибавкой), из расчета коэффициента дожития. Отложил миллион, на пенсии пока жил удалось получить 500 тысяч. А остальное? Забудьте …

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

Читайте также: