Накопительная пенсия научная статья

В настоящее время многие ученые-экономисты занимаются проблематикой пенсионного обеспечения, функционирования пенсионной системы Российской Федерации, негосударственных пенсионных фондов, и это является закономерным и естественным процессом, поскольку пенсионная система является одним из основных элементов социальной защиты населения [1, 7–9].

Пенсионная система России претерпела уже множество реформ. Последние глобальные изменения берут свое начало в 2012 г. с разработки Стратегии развития пенсионной системы Российской Федерации до 2030 г., где прописан постепенный план перехода к новой модели пенсионного обеспечения, целью которой является осуществление четкого разграничения страховой и накопительной частей пенсионных накоплений для удобства и качества регулирования их источников финансирования, а также переход на трехуровневый механизм формирования пенсионных прав (солидарная часть, корпоративная, индивидуально-накопительная), которая обеспечит сбалансированность и финансовую устойчивость пенсионной системы. Но сложная экономическая ситуация в стране сильно сократила темпы преобразований.

На сегодняшний день главной проблемой Пенсионного фонда РФ является дефицит бюджета, который на 2016 г. составляет 175,1 млрд руб. По предварительным прогнозам в 2017 г. дефицит составит 220,4 млрд руб., но для его сокращения было принято несколько дискуссионных решений, таких как:

- неполная индексация пенсий;

- отказ от индексации пенсий работающим пенсионерам;

- продление моратория на размещение накопительной части пенсии;

- упрощение процедуры розыска нелегальных рабочих путем расширения информационного взаимодействия между различными государственными ведомствами;

- повышение пенсионного возраста для госслужащих.

Индексация страховых пенсий в 2016 г. проходила в 2 этапа: первая индексация прошла в феврале, в ходе которой пенсии неработающим пенсионерам увеличили на 4 %. От второй индексации Правительство РФ отказалось, заменив ее компенсационными выплатами в размере 5000 рублей в январе 2017 г. Денежные средства на данные компенсации были выделены из президентского резерва, сформированного в 2016 г. Принятые меры положительно отразились на пенсионерах, получающих минимальную пенсию, т.к. данная выплата покрывает индексацию, которая должна была быть проведена в 2016 г. Также единовременную выплату получили работающие пенсионеры, индексация пенсий которых была приостановлена с 2016 г. Но в минусе остались те, кто получает пенсию выше среднего уровня, т.к. при индексации их пенсий в полном объеме компенсационная выплата не покрывает инфляцию. Кроме того, единовременная выплата не изменит размер базы пенсионных выплат, подлежащих индексации в 2017 г. Вышеуказанные меры помогли сэкономить бюджету около 160 млрд руб., но при этом были нарушены права граждан на сохранность их сбережений, т.к. страховая пенсия каждый год должна индексироваться как минимум на уровень инфляции, то есть на 12,9 % за 2016 г.

С 1 февраля 2017 г. страховые пенсии более 31,4 млн неработающих пенсионеров увеличились на 5,4 % исходя из роста потребительских цен за 2016 г. По данным Росстата, инфляция в 2016 г. составила 5,4 %, и ровно на эту величину индексируются страховые пенсии неработающих пенсионеров. Индексация пенсий на уровень инфляции за предыдущий год обеспечит сохранение покупательной способности страховой пенсии неработающих пенсионеров. Стоимость индивидуального пенсионного коэффициента (пенсионного балла), с учетом которого назначаются страховые пенсии, составляет 78,28 рубля (до 1 февраля 2017 г. – 74,27 рубля). Вместе со страховой пенсией на 5,4 % проиндексирована фиксированная выплата к ней, ее размер составляет 4805,11 рубля [6].

Одновременно с индексацией страховых пенсий с 1 февраля на 5,4 % индексируется ежемесячная денежная выплата (ЕДВ), самая массовая социальная выплата в России. В настоящее время Пенсионный фонд выплачивает ее 15,6 млн федеральных льготников, включая инвалидов, ветеранов боевых действий, граждан, подвергшихся воздействию радиации, Героев Советского Союза и России, Героев Социалистического Труда и других граждан. Размер индексации ЕДВ определен исходя из роста потребительских цен за 2016 г. Средства на увеличение ЕДВ, предусмотренные в бюджете ПФР на 2017 г., составляют 21,3 млрд рублей. Общие расходы на выплату всех видов ЕДВ с учетом индексации запланированы в бюджете ПФР в размере 450,9 млрд рублей [6].

Таким образом, с февраля 2017 г. Пенсионный фонд России перешел к выплате повышенных на 5,4 % всех видов страховых пенсий: по старости, по инвалидности, по случаю потери кормильца неработающим пенсионерам. Работающие пенсионеры будут получать пенсию с учетом индексации после завершения трудовой деятельности. В бюджете Пенсионного фонда РФ на 2017 г. заложена индексация на 5,8 %, поэтому решено провести индексацию в 2 этапа: первая – в феврале 2017 г. на 5,4 %, вторая – в апреле на 0,4 %. Для работающих пенсионеров прибавка к пенсии в 2017 г. не предусмотрена, в августе 2017 г. добавят к страховой пенсии не более 3 пенсионных баллов. После окончания трудовой деятельности Пенсионный фонд проведет индексацию страховой пенсии на все пропущенные индексации.

В 2016 г. продлен мораторий на размещение накопительной части пенсии. Все поступающие от работодателей средства в течение 2016 г. будут продолжать поступать на формирование страховой части. За счет «заморозки» пенсионных накоплений правительство планирует получить 342,2 млрд рублей. Данные меры также помогут сбалансировать бюджет ПФР, но в то же время лишают экономику «длинных» денег: в результате изъятия пенсионных накоплений в 2014–2016 гг. в распределительную систему экономика недополучит около 1 трлн рублей.

Мораторий на использование накопительной части пенсии негосударственными пенсионными фондами (НПФ) был связан еще и с тем, что к концу 2015 г. фонды с лицензией по обязательному пенсионному страхованию должны были акционироваться, пройти проверку ЦБ РФ и вступить в систему гарантирования. В результате основная часть фондов, и в первую очередь крупнейшие участники рынка, доказали свою надежность и эффективность. По итогам проверок со стороны ЦБ РФ в систему гарантирования пенсионных накоплений вступили 38 НПФ.

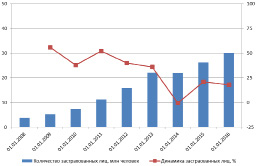

В конце декабря 2015 г. был зафиксирован ажиотажный спрос на перевод пенсионных накоплений в НПФ, после того, как правительство решило не продлевать право на выбор накопительной пенсии. За 2015 год число застрахованных лиц – клиентов негосударственных пенсионных фондов увеличилось на 19 % и составило на 31.12.2015 26,3 млн чел., или 33,5 % от всех занятых (рисунок).

По итогам переходной кампании 2015 г. число застрахованных лиц, формирующих свои накопления в НПФ, достигло 30 млн [2]

Значительное увеличение заявлений о переходе в негосударственный пенсионный фонд было связано не только с заинтересованностью граждан, но и с активизацией продажных кампаний в страховых компаниях и отделениях банков. Как показала практика, та часть населения, которая заинтересована и осведомлена о пенсионных реформах, к концу 2015 г. уже перевела свои накопления в выбранный негосударственный пенсионный фонд или управляющую компанию. Благодаря активным продажам удалось заключить договор в основном с теми, кто еще не задумывался о своей будущей пенсии, и главным аргументом служило то, что 2015 г. является решающим для выбора способа дальнейшего формирования будущей пенсии.

Малая заинтересованность и информированность граждан о формировании пенсионных накоплений и нюансах их перевода из Пенсионного фонда России в негосударственный пенсионный фонд или между негосударственными пенсионными фондами увеличивает потери как компаний, так и граждан. По принятому в 2013 г. закону пенсионные накопления можно переводить из фонда в фонд не раньше, чем раз в пять лет, если гражданин хочет сохранить накопленный инвестиционный доход. Фонд можно менять и чаще, но в этом случае инвестиционный доход остается у предыдущего фонда, а в новый фонд переводится номинал накоплений. По данным Пенсионного фонда России миллион человек из написавших заявление о переводе своих пенсионных накоплений в 2015 г. потеряли инвестиционный доход, их общие потери составили 3,8–4 млрд руб. Из них около 2 млрд руб. осталось в Пенсионном фонде [4, 5].

Также одной из важнейших проблем пенсионной системы является вопрос о повышении пенсионного возраста. На сегодняшний день в России самый низкий возраст выхода на пенсию – женщины 55 лет, мужчины 60 лет. С 1 января 2017 г. вступили в силу первые изменения по данному вопросу: предусмотрено постепенное, ежегодно по полгода, увеличение пенсионного возраста, дающего право на назначение и выплату страховой пенсии по старости государственным гражданским служащим, муниципальным служащим, а также лицам, которые занимают государственные должности РФ, государственные должности в регионах, а также муниципальные должности [3]. Таким образом, пенсионный возраст мужчин будет увеличен до 65 лет, у женщин – до 63 лет. Также предусматривается постепенное увеличение минимального стажа государственной гражданской службы, дающего право на назначение пенсии за выслугу лет и определение её размера, с 15 до 20 лет.

Кроме того, увеличивается минимальная продолжительность исполнения полномочий депутатов Госдумы и членов Совета Федерации для получения права на доплату к страховой пенсии по старости в размере 55 % с одного года до пяти лет, а также увеличение срока исполнения полномочий, необходимого для получения выплаты в повышенном размере – 75 % – с 3 лет до 10 лет и более.

Неофициальное трудоустройство также является одной из основных проблем Пенсионного фонда РФ. За 2016 год количество неофициально трудоустроенных граждан составило 1,6 млн чел. (выявленные факты нарушения законодательства). Потери Пенсионного фонда от неофициального трудоустройства оцениваются в 1,3–1,5 трлн руб. [3]. Проект по легализации неофициально устроенных граждан возглавляет Федеральная служба по труду и занятости РФ, в регионах созданы межведомственные комиссии, а в муниципалитетах рабочие группы. Перечисленные органы взаимодействуют с местными отделениями пенсионных фондов, фондов социального страхования, налоговых служб и службами занятости населения для выявления фактов неофициального трудоустройства. Также они следят за вызывающими подозрения предприятиями. Проект легализации трудового рынка уже позволил пополнить бюджет Пенсионного фонда на 15 млрд руб.[3], но процесс взаимодействия органов между собой очень бюрократизирован и отнимает много времени, т.к. муниципальные органы власти не имеют доступа к персональным данным граждан, в том числе сведениям о фактах их работы, хранящихся в базах Пенсионного фонда. Для решения данной проблемы был разработан законопроект о расширении информационного взаимодействия между различными ведомствами, что упростит процедуру выявления нелегальных трудовых отношений. Рассмотрение и принятие данного законопроекта останавливает лишь то, что доступ к персональным данным граждан получит большая группа лиц, находящихся на государственных должностях, и, несмотря на предусмотренную ответственность за незаконное использование персональных данных, есть риск, что данная информация окажется в распоряжении третьих лиц, например коллекторских агентств.

Проблему неофициального трудоустройства также помогает решить новая формула расчета будущей пенсии. С 1 января 2015 г. было введено понятие «Индивидуальный пенсионный коэффициент» (пенсионный балл). В самом общем плане «балльная формула» формирования пенсионных прав сводится к тому, что за каждый год трудового стажа застрахованное лицо приобретает определенное количество баллов, общая сумма которых после завершения трудового этапа в жизни человека и наступления права на соответствующий вид пенсии конвертируется в денежный эквивалент путем умножения на актуальную стоимость одного балла [8]. На данный момент для получения гарантированной пенсии необходим трудовой стаж в 5 лет. В связи с ухудшением демографической ситуации и увеличением дефицита бюджета Пенсионного фонда планируется увеличить минимальное значение трудового стажа до 15 лет. Данные меры вынуждают граждан, заинтересованных в получении и накоплении будущей пенсии, заключать официальные трудовые договоры с работодателем.

Новая формула также стимулирует население к более позднему выходу на пенсию, т.к. работающим пенсионерам начисляется большее количество баллов. Как было указано выше, в 2017 г. им будет начислено до 3 дополнительных балла. Данные преобразования позволяют увеличить поступления страховых взносов в бюджет Пенсионного фонда и временно сократить расходы на выплату текущих пенсий.

Сложная экономическая ситуация в стране кардинально изменила намеченные цели постепенного перехода к новой модели пенсионного обеспечения, одной из основных задач которой было стимулирование наемных рабочих и самозанятого населения к личному участию в формировании пенсионных накоплений. Все вышеперечисленные меры сокращают дефицит бюджета ПФР, но формируют негативное настроение и недоверие со стороны населения. Государству на данный момент удалось выполнить лишь одну из поставленных задач: усиление государственного регулирования и непосредственного участия государства в гарантировании финансовой обеспеченности выплаты всех видов пенсий. В рамках новой пенсионной реформы была создана двухуровневая система гарантирования сохранности пенсионных накоплений [8]: каждый страховщик обязан создавать внутренний фонд гарантирования пенсионных накоплений, который предназначен для покрытия убытков от деятельности фонда, также создана государственная система гарантирования пенсионных накоплений, которая позволяет негосударственному пенсионному фонду получить лицензию на осуществление своей деятельности и сохранить сумму всех отчислений застрахованных (без сохранения полученного дохода) в случае отзыва у негосударственного пенсионного фонда лицензии, банкротства фонда либо недостаточности пенсионных накоплений.

Также одной из основных стратегических целей реформы была сбалансированность и долгосрочная финансовая устойчивость бюджета Пенсионного фонда путем создания трехуровневой системы отчисления пенсионных накоплений, но, как было отмечено выше, принятые за последние годы меры сильно тормозят формирование корпоративной и индивидуально-накопительной частей.

Таким образом, для продолжения реализации намеченных целей в первую очередь необходимо повысить доверие граждан к системе пенсионного страхования, путем соблюдения законодательства и реализации прав населения на сохранность их пенсионных сбережений. Кроме того, необходимо повышение финансовой грамотности граждан для сокращения потерь в результате воздействия на них при помощи агрессивных техник продаж со стороны менеджеров банков и страховых компаний, которые ввиду ограниченности времени переходной кампании озвучивают клиенту только положительные стороны перехода в новый негосударственный фонд.

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Слепцов Вадим Викторович

в статье представлены результаты анализа состояния системы накопительной части пенсии . Определены условия формирования и реализации застрахованными лицами своих пенсионных прав в индивидуальнонакопительной модели. В результате исследования сделан вывод ее дальнейшего развития.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Слепцов Вадим Викторович

ACCUMULATIVE PENSION IN 2019

the article presents the results of the analysis of the state of the system of the funded part of the pension. The conditions for the formation and realization by the insured persons of their pension rights in the individual savings model are determined. The study concluded that its further development.

Текст научной работы на тему «Накопительная пенсия в 2019 году»

2. Н.И. Шагайда, А.М. Никулин, В.Я. Узун. Мониторинг состояния продовольственной безопасности России в 2014-2017 гг. [сайт] URL:https://www.ranepa.ru/images/News/2018-12/06-12-2018-monitoring.pdf (дата обращения 16.05.2019)

3. Постановление Администрации Волгоградской обл. от 26.04.2017 N 223-п (ред. от 28.06.2017) "Об утверждении Порядка предоставления грантов на развитие семейных животноводческих ферм и Порядка предоставления грантов на поддержку

начинающих_фермеров" [сайт] URL:https://vomac.volgograd.ru/mery-

podderzhki/regionalnye/granty-nachinayushchim/ (дата обращения 16.05.2019)

4. НАЦИОНАЛЬНЫЙ ДОКЛАД «О ходе и результатах реализации в 2016 году Государственной программы развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013-2020 годы». [сайт] URL:http://mcx.ru/upload/iblock/e1c/e1ca23b6bd685c961ed636284f6f18fe.pdf

НАКОПИТЕЛЬНАЯ ПЕНСИЯ В 2019 ГОДУ

Слепцов Вадим Викторович

старший преподаватель кафедры Экономики и управления АПК ФГБОУ ВО Красноярский ГАУ Ачинский филиал Россия, г. Ачинск

Аннотация: в статье представлены результаты анализа состояния системы накопительной части пенсии. Определены условия формирования и реализации застрахованными лицами своих пенсионных прав в индивидуально-накопительной модели. В результате исследования сделан вывод ее дальнейшего развития.

Ключевые слова: пенсионная реформа, накопительная часть пенсии, застрахованные лица, пенсионные накопления, система обязательного пенсионного страхования.

ACCUMULATIVE PENSION IN 2019

Sleptsov Vadim Viktorovich

Senior Lecturer, Department of Economics and Management of AIC Achinsk branch of the Krasnoyarsk State Agrarian University

Annotation: the article presents the results of the analysis of the state of the system of the funded part of the pension. The conditions for the formation and realization by the insured persons of their pension rights in the individual savings model are determined. The study concluded that its further development.

Keywords: pension reform, funded pension, insured persons, pension savings, the system

of mandatory pension insurance.

Пенсионные реформы проводятся в России регулярно. Одна из них стартовала в 2002 году, когда впервые появилось понятие накопительная часть пенсии. Государство пообещало ее выплачивать не всем россиянам, а тем, кто родился в определенные годы. Рассчитывать на накопительную пенсию могли мужчины, появившиеся на свет не раньше 1953 г., и женщины, рожденные не ранее 1957 г. Но уже через два года пенсионное законодательство вновь изменилось, после чего накопительная пенсия стала формироваться лишь у граждан, которые родились не раньше 1967 года. Но и для них перспектива воспользоваться данной выплатой остается туманной, так как накопленные средства государство уже несколько лет подряд забирает на собственные нужды.

Накопительной пенсии посвящен отдельный федеральный закон - закон № 424-ФЗ от 28.12.2013. В нем, в частности, дано определение этому термину. Под накопительной пенсией подразумевается денежная выплата пенсионеру по старости из средств, аккумулированных на специальном счете гражданина.

Выплата накопительной части пенсии возможна, если она была сформирована за

• страховых взносов, уплаченных работодателями застрахованного лица;

• добровольных денежных взносов, которые платил он сам (в счет будущей пенсии);

• средств семейного (материнского) капитала, направленного на пенсионные накопления матери ребенка;

• инвестиционной деятельности финансовой организации, которой доверены накопительные пенсии граждан (средства вкладываются в различные проекты, а они могут быть как успешны, так и убыточны).

Сейчас обе части пенсии, накопительная и страховая, могут быть:

• у граждан, родившихся не раньше 1-го января 1967 года (обоих полов), если их работодатели платили за них страховые взносы в ПФР (Пенсионный фонд России) в период 2002-2014 гг.;

• у женщин, рожденных в 1957-1966 гг., если их работодатели перечисляли за них взносы в период 2002-2004 гг.;

• у мужчин, рожденных в 1953-1966 гг., если их работодатели также платили за них взносы в период 2002-2004 гг.;

• у получателей материнского капитала (родных и приемных матерей), решивших направить государственную выплату на собственные пенсионные накопления;

• у участников Программы «пенсионного софинансирования», когда к каждой 1000 рублей, добровольно перечисленной работником в счет накопительной пенсии, государство добавляло такую же сумму.

Остальные россияне на получение накопительной пенсии рассчитывать не могут, так как эта часть пенсионных накоплений у них не формируется. Они являются получателями только страховой пенсии. До конца 2015 года застрахованные лица, рожденные не ранее 1967 года, должны были определиться, желают ли они оставить накопительную часть или хотят, чтобы им формировалась лишь страховая пенсия.

Напомним, что накопительная пенсия заморожена с 2014 года. Это означает, что работодатели перестали увеличивать за счет страховых взносов пенсионные накопления сотрудников. Теперь полная сумма взносов (22% вместо 16%) перечисляется только на формирование страховых пенсий. Пока государство ввело мораторий до окончания 2020 года, однако не исключено, что он продлится и за пределами этого срока.

До 2013 года Пенсионный фонд регулярно рассылал гражданам «письма счастья», в которых информировал о сумме их накоплений. Но последние пять лет подобные рассылки

отменены. Заинтересованные лица вправе самостоятельно раздобыть информацию о том, сколько средств поступило на накопительную часть их пенсии.

Как узнать накопительную пенсию, разъясняется на сайте Пенсионного фонда. Будущим и нынешним пенсионерам предлагается либо лично обратиться к инспектору ПФР за соответствующей выпиской (по месту проживания или работы), либо сделать это по почте, отправив заказное письмо с запросом. Кроме того, запросить выписку можно удаленно - через онлайн-кабинет, открытый на портале «Госуслуги».

Какова накопительная часть пенсии, с 2013 года гражданин также вправе узнать непосредственно в кредитных организациях, сотрудничающих с ПФР. Они оформляют выписки и в бумажном виде - через обслуживающего операциониста, и в электронном -например, через онлайн-банк.

Накопительная пенсия может выплачиваться в форме различных выплат:

Единовременная выплата накопительной пенсии предусмотрена, если общая сумма накоплений не превышает 5% страховой пенсии по старости. Тогда она полностью передается получателю (одним платежом).

Пожизненная выплата подразумевает, что собранная сумма накоплений делится на количество месяцев, в течение которых он сможет ее получать. То есть аккумулированные средства будут выплачиваться частями. Срочная выплата накопительной пенсии, период ее получения, определяется самим пенсионером, однако назначенный им срок не должен быть меньше 10 лет.

Накопительная пенсия умершего получателя наследуется его правопреемниками. Им нужно обратиться к организации-страховщику, где формировались накопления, с соответствующим заявлением.

С текущего года увеличился ожидаемый период выплаты накопительной части пенсии. Если раньше он составлял 246 месяцев (или 20,5 лет), то теперь подрос до 252 месяцев (или 21 года). Это значение, на которое будет делиться общая сумма накоплений, если накопительная пенсия назначается пожизненно.

Возраст назначения накопительных выплат не изменился: право на накопительную пенсию имеют мужчины с 60 лет, и женщины с 55 лет, при наличии у них пенсионных накоплений, а также необходимых для назначения страховой пенсии по старости страхового стажа и величины ИПК (индивидуального пенсионного коэффициента) (п.1 ст. 6 закона № 424-ФЗ).

1. Гурвич Е. Т. Принципы новой пенсионной реформы. Вопросы экономики. 2018; (4):4-31.

2. Назаров В., Синельников С. О стратегии совершенствования российской пенсионной системы. Экономическая политика. 2018; (3):150-177.

Рубрика: Юриспруденция

Дата публикации: 03.11.2016 2016-11-03

Статья просмотрена: 1058 раз

Библиографическое описание:

Якубовская, К. А. Современное состояние и перспективы возможного реформирования накопительной пенсии / К. А. Якубовская. — Текст : непосредственный // Молодой ученый. — 2016. — № 21 (125). — С. 697-702. — URL: https://moluch.ru/archive/125/34864/ (дата обращения: 08.12.2020).

Современное состояние иперспективы возможного реформирования накопительной пенсии

Якубовская Ксения Александровна, магистрант

Байкальский государственный университет экономики и права

В настоящей статье предпринята попытка дать оценку современного состояния правового регулирования накопительной пенсии и заглянуть в предстоящее ее реформирование.

Ключевые слова: пенсионные системы, накопительная пенсия, концепция индивидуального пенсионного накопления, инвестирование пенсионных накоплений

При высоком научном интересе исследователей проблем в области реформирования пенсионного обеспечения и его адаптации к условиям современного общества, мировой опыт был мало востребован отечественной практикой. До начала 90-х годов не наблюдалось попыток существенного пересмотра систем социального обеспечения. Неспособность пенсионного обеспечения выполнять свои основные функции привела к тому, что пенсионная система России столкнулась с серьезными трудностями и как следствие в конце 90- х годов оказалась в кризисном состоянии.

В российской пенсионной системе действуют два основных компонента: страховая (или распределительная) часть, которая досталась в наследство от СССР, и накопительная часть, появившаяся с 2002 года, когда в России стартовал очередной этап пенсионной реформы.

Если в Советском Союзе, когда в семьях часто было двое и более детей, распределительная система работала нормально, то сегодня, когда число работающего населения сокращается, а количество пенсионеров растет, эта система не способна эффективно решать вопросы пенсионного обеспечения. Российская пенсионная система функционирует следующим образом: с работающих граждан взимаются взносы в Пенсионный фонд России (ПФР), и эти взносы идут на выплаты пенсионерам. С учетом того, что население стареет и взносов от работников становится меньше, денег на выплаты пенсионерам перестает хватать. Частично эту проблему государство решает трансферами федерального бюджета, но этих денежных средств требуется все больше и больше, а возможности бюджета ограничены, особенно в условиях резко подешевевшей нефти.

Смысл пенсионной реформы 2002 года в России заключался, в том числе, в постепенном включении накопительного элемента, чтобы будущая пенсия, в большей степени, зависела непосредственно от работника, а не от государства.

Внедрение принудительного индивидуального накопления пенсий в рамках системы обязательного социального страхования явилось концептуальной идеей, воплощенной Федеральным законом от 17 декабря 2001 г. № 173-ФЗ «О трудовых пенсиях в Российской Федерации» [2]. Суть этого механизма заключается в следующем. Из страховых платежей, поступающих в ПФР, изымается часть средств и направляются не на выплату текущих пенсий, а на инвестирование в экономику. Планируется, что затем эти средства вернуться застрахованным лицам в виде накопительной части его трудовой пенсии. Названным выше Федеральным законом предусмотрено, что в системе пенсионных накоплений участвуют застрахованные лица 1967 года рождения и моложе. Одним из больших недостатков механизма пенсионных накоплений следует признать, что он не гарантирует полную защиту пенсионных накоплений от инфляции. Государство, к сожалению, не берет на себя такое обязательство.

С момента создания обязательного накопительного компонента в пенсионной системе России федеральный законодатель принимал меры для его развития и совершенствования. Так, дополнительные правовые условия для функционирования накопительного компонента были установлены Федеральным законом от 29 декабря 2006 г. № 256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей» [3]. Названным Законом было предоставлено право женщинам, родившим (усыновившим) второго ребенка начиная с 1 января 2007 года и женщинам, родившим (усыновившим) третьего ребенка или последующих детей начиная с 1 января 2007 года (если ранее они не воспользовались правом на дополнительные меры государственной поддержки) направлять средства материнского (семейного) капитала в полном объеме либо по частям на формирование накопительной пенсии. Однако сейчас мы уже можем констатировать, что привлечение материнского (семейного) капитала в качестве источника формирования накопительной части трудовой пенсии (с 1 января 2015 года — накопительной пенсии) не получило широкого распространения.

В 2008 году был принят Федеральный закон от 30 апреля 2008 г. № 56-ФЗ «О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений» [4], который существенно расширил правовые возможности функционирования накопительного элемента в системе обязательного пенсионного страхования. Закон предоставил право каждому гражданину (не зависимо от возраста) на добровольное вступление в правоотношения по обязательному пенсионному страхованию в целях уплаты дополнительных страховых взносов на формирование накопительной пенсии. При этом условия о размере дополнительных страховых взносов в Законе жестко не регламентировались. Размер дополнительных страховых взносов определялся самими застрахованными или работодателями, принявшими решение об уплате дополнительных страховых взносов в пользу работников. При уплате дополнительных страховых взносов в ПФР застрахованными лицами гарантировалась государственная поддержка в формировании пенсионных накоплений. Размер взноса государства на софинансирование пенсионных накоплений зависел от суммы дополнительных взносов, уплаченных застрахованными лицами за истекший календарный год, но не мог превышать двенадцать тысяч рублей в год. При этом для лиц, достигших пенсионного возраста (60 лет — мужчины и 55 лет –женщины), делалось исключение. Государственная поддержка для них увеличивалась, но не могла составлять более сорока восьми тысяч рублей в год. Следует отметить, что в отличие от формирования пенсионных накоплений в принудительном порядке, добровольное вступление в правоотношения по обязательному пенсионному страхованию в целях уплаты дополнительных страховых взносов (далее ДСВ) гарантирует застрахованному право на прекращение уплаты дополнительных взносов по своему усмотрению и возобновлению их уплаты в любое время. Установленная названным Федеральным законом возможность вступления в правоотношения по добровольному формированию пенсионных накоплений имела временные ограничения. 1 октября 2013 года закончился период, в течение которого граждане имели возможность вступить в Программу государственного софинансирования пенсионных накоплений. После этой даты обязательства государства по выплате государственного софинансирования продолжаются для каждого из уже вступивших в Программу в течение 10 лет после его вступления.

Программа государственного софинансирования так и не нашла поддержки у работодателей (по данным ПФР России общая сумма дополнительных страховых взносов — доля взносов работодателей — не превысила 2 %) прежде всего потому, что не предоставляет работодателю реальных стимулов управления кадрами [10].

Согласно докладу Организации экономического сотрудничества и развития (далее ОЭСР) «Роль накопительных пенсий в системах пенсионного обеспечения: проблемы пенсионной системы Российской Федерации» [10], подготовленного в 2012 году, наличие обязательного накопительного компонента повышает диверсификацию доходов пенсионеров и снижает зависимость благосостояния пенсионеров от сбалансированности бюджета государства. Последнее является одним из ключевых аргументов ОЭСР, рекомендующей объединение страховых и накопительных компонентов в рамках одной пенсионной системы. Считается, что развитие обязательной накопительной компоненты позволяет повышать устойчивость пенсионной системы к демографическому вызову и замедлять повышение пенсионного возраста.

В то же время следует отметить, что у специалистов имеются противоположные взгляды на обязательный накопительный компонент в системе обязательного пенсионного страхования. Так, Э. Г. Тучкова считает, что принудительный накопительный элемент в системе обязательного пенсионного страхования является чуждым элементом [14, с.58]. По ее мнению, пенсионная реформа, осуществленная в 2002 году и внедрившая обязательный накопительный компонент, основывалась на ошибочной концепции, поэтому завела в тупик пенсионные преобразования в России. В настоящее время вновь на повестке дня стоит вопрос о стратегии дальнейшего развития национальной пенсионной системы [14, с.62].

Специалистами обращается внимание на то обстоятельство, что дополнительный ущерб сбалансированности пенсионному бюджету наносит возрастающий (по причине увеличения числа застрахованных соответствующего возраста) объем отчислений на формирование накопительной пенсии, который в годовом исчислении составляет, примерно, уже десятую часть расходных обязательств [13, с.77]. Видимо это обстоятельство можно считать одной из причин «заморозки» пенсионных накоплений, осуществляемых федеральными органами власти на протяжении уже четырех лет [11]. Кроме того, следует учитывать, что в России высока доля занятого населения, имеющего право на досрочный выход на пенсию, что требует достаточно больших финансовых затрат.

«Пенсионная реформа начала 2000-х годов окончательно провалилась. А ведь ее позиционировали как инновационную — каждый, мол, копит себе на старость сам. Такая система на тот момент была только в Чили, где ее ввел Пиночет. Смысл этой системы был лишь в том, что государство перекладывало ответственность за пенсии с бюджета на самих будущих пенсионеров и работодателей. Работодатели быстро «откосили» от ответственности путем всем известных зарплатных конвертов, и фактически себе на старость стали собирать сами люди с помощью накопительной системы», — рассуждает Николай Платошкин, зав. кафедрой международных отношений, профессор Московского гуманитарного университета [12].

Последнее реформирование накопительного компонента в системе обязательного пенсионного страхования состоялось в конце 2013 года [1]. В это время, как было уже отмечено выше, был принят Федеральный закон «О накопительной пенсии», который вступил в силу 1 января 2015 года, а также были внесены изменения в Федеральный закон от 15 декабря 2001 г. № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» [5], в соответствии с которым было предоставлено право застрахованным лицам 1967 года рождения и моложе определять варианты пенсионного обеспечения. Эти застрахованные лица до конца 2015 года должны были выбрать вариант пенсионного обеспечения: либо они сохраняют накопительный компонент будущей пенсии, либо они соглашаются перевести все накопления в распределительную часть пенсионной системы и получение в будущем только страховой пенсии. Таким образом, по сути, накопительный компонент пенсионной системы России становится добровольным, однако формируемый из единых страховых взносов, как и раньше. Следует отметить, что все новые застрахованные лица осуществляют свой выбор при выходе на работу.

Для того чтобы накопительный компонент пенсионной системы успешно функционировал, следует решить проблему сохранения и приумножения пенсионных накоплений, однако эта проблема сегодня не решена. Накопительная пенсионная система имеет ряд ограничений, касающихся инвестирования пенсионных накоплений. Так, инвестирование пенсионных накоплений в России отличается от большинства стран ОЭСР, где основными направлениями инвестирования выступают вложения в акционерный капитал и зарубежные инвестиции.

Правовые основы по формированию и инвестированию средств пенсионных накоплений, предназначенных для финансирования накопительной пенсии, установлены Федеральным законом от 24 июля 2002 г. № 111-ФЗ «Об инвестировании средств для финансирования накопительной пенсии в Российской Федерации» [6], которым одновременно установлены и основы государственного контроля и надзора в сфере формирования и инвестирования средств пенсионных накоплений. В соответствии со статьей 5 названного Закона средства пенсионных накоплений являются собственностью Российской Федерации, не подлежат изъятию в бюджеты всех уровней, не могут являться предметом залога или иного обеспечения обязательств собственника указанных средств и субъектов отношений по формированию и инвестированию средств пенсионных накоплений, а также других участников процесса инвестирования средств пенсионных накоплений.

Следует отметить, что Федеральным законом «Об инвестировании средств для финансирования накопительной пенсии в Российской Федерации» установлен исчерпывающий перечень объектов инвестирования, среди них государственные ценные бумаги Российской Федерации, государственные ценные бумаги субъектов Российской Федерации, акции российских эмитентов, созданных в форме открытых акционерных обществ, паи (акции, доли) индексных инвестиционных фондов, размещающих средства в государственные ценные бумаги иностранных государств, облигации и акции иных иностранных эмитентов и другие, но прямо установленные в данном Законе. Не допускается размещение средств пенсионных накоплений в иные объекты инвестирования, прямо не предусмотренные названным Федеральным законом.

Короткий опыт в области инвестирования пенсионных накоплений многих стран, в том числе России, свидетельствует о необходимости повышения уровня информирования застрахованных лиц об их правах в отношении пенсионных накоплений, а также информирования граждан о возможностях использования институтов коллективного инвестирования для осуществления сбережений. В связи с этим, например, в отечественной практике, было бы оправданным принятие правительственного нормативного акта, устанавливающего требования к информированию граждан и ответственных за это ведомств.

Введение многоуровневой пенсионной системы в России было направлено на повышение финансовой устойчивости ранее существовавшей распределительной системы, при этом необходимость повышения обеспеченности пожилого населения на фоне повышения продолжительности жизни также стала оказывать сильное влияние на развитие национальной многоуровневой системы. В России, как и в большинстве развивающихся стран, наблюдается процесс старения населения. С 1950 года демографическая нагрузка увеличилась с 9,5 до 17,7 %. Ожидаемая продолжительность жизни за период с 1970 по 2013 год увеличилась с 69 до 71 года. В то же время коэффициент суммарной рождаемости сократился с 2 до 1,7. Считается, что многоуровневая система позволяет, в том числе, при ее должном развитии противостоять и давлению демографии на устойчивость и сбалансированность бюджета.

Несмотря на относительно высокую оценку устойчивости многоуровневой пенсионной системы России, в настоящее время она характеризуется низким коэффициентом замещения пенсионерам утраченного заработка. По прогнозам, к 2050 году коэффициент демографической нагрузки вырастет до 38,5 % с нынешних 17,7 %, и это существенно обострит существующие проблемы пенсионной системы. Реформаторами пенсионной системы предполагалось, что через несколько лет завершится формирование новой пенсионной системы и уже к 2025 году увеличится доля накопительного компонента до 41,5 % [7].

Анализ результатов пенсионной реформы в России позволяет прийти к выводу, что есть немало трудностей в ее реализации, а также много пробелов в самой концепции реформы. Все ошибки и просчеты должны быть учтены и приняты во внимание при проведении дальнейшего реформирования.

Сегодня остается спорным вопрос и об ограничении возможности выбора накопительного компонента всему населению трудоспособного возраста, независимо от года рождения. По данным опроса ВЦИОМ, результаты которого были опубликованы в начале апреля 2015 года, за сохранение обязательной накопительной пенсии выступают 72 % россиян, и в первую очередь люди молодого и среднего возраста (76–78 % от 25 до 44 лет) и работающие (76 %) [10].

Результаты исследования Фонда общественного мнения, кстати, показали, что клиенты негосударственных пенсионных фондов не одобряют идею отмены накопительной пенсии. Главные аргументы противников отмены накопительной пенсии распределилось следующим образом: ухудшится материальное положение будущих пенсионеров (16 %), люди потеряют возможность копить на старость (10 %), не смогут себя обеспечить (7 %), не будут доверять государству, часто меняющему условия формирования пенсий (7 %).

В настоящее время совместные предложения Минфина и Банка России о модернизации пенсионной системы России направлены на создание так называемой «Концепции индивидуального пенсионного капитала». Основные ее положения: ликвидация нынешней накопительной системы, сохранение обязательной ставки платежа в ПФР в 22 %, льготы и гарантии по дополнительным накопительным платежам в негосударственные пенсионные фонды в размере от 0 % до 6 % с добровольным выбором ставки. Главное в предложениях — готовность признания накоплений собственностью граждан: в особых случаях их даже готовы выплачивать наличными [8].

Однако не одобряют идею отмены накопительной пенсии в современном ее виде 62 % клиентов негосударственных пенсионных фондов. При этом 48 % клиентов негосударственных пенсионных фондов считают, что возможная отмена обязательной накопительной пенсии плохо отразится на уровне жизни россиян, и только 8 % полагают, что влияние будет положительным. За накопительный компонент уже проголосовали 28 млн человек застрахованных граждан. Вновь испытывать их доверие неопределенностью правил означает, в конечном счете, возводить на ровном месте дополнительные ограничения будущему экономическому росту [9].

В первую очередь необходимо завершить дискуссию о статусе обязательного накопительного компонента, продолжающуюся на протяжении последних двух лет. Вызывает большие сомнения, что при существующем уровне заработной платы основная масса населения найдет средства для внесения дополнительных страховых взносов с целью формирования накопительной пенсии. Будущее накопительной пенсии зависит от полноты понимания российскими властями того факта, что она прежде всего органическая часть финансовой индустрии.

Идея о том, что пенсионные накопления граждан должны стать их частной собственностью, конечно должна быть поддержана. Однако и этот вопрос, в том числе с наложениями определенных ограничений по распоряжению средствами пенсионных накоплений до установленных обстоятельств, должен быть четко урегулирован в законодательстве. Такое решение вопроса о пенсионных накоплениях ограничит и возможности Правительства Российской Федерации регулярно воспроизводить, так называемые, «ледниковые периоды».

Читайте также: