Отчет в пенсионный фонд украина для предпринимателей

Годовая отчетность в Пф частным предпринимателем за себя

Для частных предпринимателей п. 11.12 «Инструкции о порядке начисления и уплаты страхователями и застрахованными лицами взносов на общеобязательное государственное пенсионное страхование в Пенсионный фонд», утвержденной постановлением правления ПФУ от 19.12.2003 г. № 21-1 (далее – Инструкция № 21) предусмотрена лично за себя только годовая отчетность, состоящая из трех форм: приложение 24, приложение 25 (для предпринимателей, работающих на общей системе налогообложения) и приложение 26 (для предпринимателей, избравших особый способ налогообложения).

Частный предприниматель на общей системе налогообложения

Расчет сумм страховых взносов на общеобязательное государственное пенсионное страхование за 2005 год (приложение 25) до 1 апреля 2006 года (последний срок подачи — 31 марта 2006 года) подают в Пенсионный фонд по месту своей регистрации предприниматели, которые в 2005 году (весь год или только его часть) находились на общей системе налогообложения. Причем, не важно, осуществлялась ли предпринимателем какая-либо деятельность или нет. Если он зарегистрирован частным предпринимателем и является налогоплательщиком на общих основаниях, он должен предоставить в установленные законом сроки отчетность в Пенсионный фонд (пп. 11.13 Инструкции № 21). Главное управление ПФУ в г. Киеве в своем письме от 18.04.2005 г. № 8584/08 обращает внимание на то, что

обязанность плательщика подавать органу Пенсионного фонда выписку из годовой налоговой декларации о доходах Инструкцией не предусмотрена.

Окончательный годовой расчет по начисленным за 2005 год страховым взносам также производится до 1 апреля 2006 года (пп. 5.3.3 Инструкции № 21). Суммы страховых взносов, оплаченные в виде авансовых платежей в 2005 году, учитываются при окончательном расчете.

У частных предпринимателей, работающих на общей системе налогообложения, под обложение пенсионными взносами в размере 32% подпадает сумма чистого дохода, облагаемого налогом с доходов (пп. 4.3 Инструкции № 21). Инструкцией № 21 введены ограничения, как «снизу», так и «сверху» на величину дохода, облагаемого пенсионными взносами. Так в соответствии с пп. 5.3.3 Инструкции № 21 размер месячного страхового взноса должен быть не меньше минимального размера страхового взноса за каждый месяц, рассчитанного путем умножения размера минимальной заработной платы за соответствующий месяц, в котором плательщик имел чистый доход, на 32 процента.

В 2005 году минимальная зарплата составляла: с 01.01.05 – 262 грн., с 01.04.05 – 290 грн., с 01.07.05 – 310 грн., с 01.09.05 – 332 грн.

В соответствии с пп. 5.5 Инструкции № 21 страховые взносы начисляются на сумму чистого дохода в пределах максимальной величины для начисления взносов в Пенсионный фонд, устанавливаемых законом (в 2005 году эта сумма составляла 4100 грн.).

Рассмотрим, какую сумму чистого дохода необходимо отразить в расчете.

Если предприниматель подводит месячные итоги в Книге учета доходов и расходов по форме № 10 (далее — Книга № 10), то месячный чистый доход соответствует графе 7 Книги № 10.

Если предприниматель не подводит месячные итоги в Книге № 10, тогда для получения месячного чистого дохода можно годовую сумму чистого дохода, указанную в п. 1.3 раздела 1 Декларации о доходах, разделить на количество отработанных на общей системе месяцев.

Теперь сумму месячного чистого дохода необходимо сравнить с «нижним» пределом, равным минимальному страховому взносу, и «верхним», равным предельной величине дохода, на который начисляются пенсионные взносы. Если месячный чистый доход меньше «нижнего» предела, в графу 2 расчета заносим величину минимальной зарплаты соответствующего месяца. Если месячный чистый доход больше «верхнего» предела, в графу 2 заносим величину месячного чистого дохода, а в графу 4 — предельную сумму дохода, на который начисляются пенсионные взносы. Если месячный чистый доход находится между «нижним» и «верхним» пределом, то его величину и записываем в расчет.

Частный предприниматель Загубиженко Андрей Иванович, работающий на общей системе налогообложения, отработал весь 2005 год и получил чистый доход от предпринимательской деятельности в размере 120000,00 грн. Месячные итоги в Книге № 10 он не подводил, поэтому разделил сумму чистого дохода, указанного в п. 1.3 Раздела I Декларации о доходах за 2005 год, на 12 месяцев и заполнил помесячно графу 2 в размере 10000,00 грн. (120000,00 грн. / 12 мес.).

Т.к. месячная сумма чистого дохода больше предельной суммы для начисления взносов, то в графу 4 он занес предельную сумму, равную 4100,00 грн. Сумма взноса составляет 32% от суммы, указанной в графе 4, и равна 1312 грн. (4100,00 грн. х 32%). В графе 6 поставлена сумма фактически уплаченных в 2005 году авансовых платежей. В итоге, до 1 апреля 2006 года предприниматель должен заплатить в Пенсионный фонд разницу: итого по графе 5 минус итого по графе 6 в размере 12344,00 грн. (15744,00 грн. – 3400,00 грн.).

Расчет авансовых сумм страховых взносов на общеобязательное государственное пенсионное страхование (приложение 24) в соответствии с пп. 11.12 Инструкции № 21 частные предприниматели, работающие на общей системе налогообложения, подают в Пенсионный фонд по месту своей регистрации не позднее 1 мая 2006 года. Так как 1 и 2 мая являются праздничными днями, то предельный срок подачи расчета — 3 мая 2006 года (пп. 11.15 п. 11

Инструкции № 21). В расчете предприниматель указывает суммы, которые авансом в течение 2006 года он должен заплатить Пенсионному фонду. Инструкцией № 21 определены сроки уплаты авансовых платежей: за 1-й квартал — до 15 марта; за 2-й квартал — до 15 мая; за 3-й квартал — до 15 августа; за 4-й квартал — до 15 ноября. Т.е. предприниматель должен уплатить авансовые платежи за 1-й квартал 2006 г. уже до 15 марта 2006 года. Сумма страховых взносов рассчитывается предпринимателем самостоятельно путем умножения суммы чистого дохода, указанного в налоговой декларации за 2005 год, на 32%1 и делением на 4 (квартала), поскольку авансовые платежи осуществляются поквартально в соответствии с пп. 5.3.2 Инструкции № 12.

Но т. к. установлена предельная сумма дохода для начисления взносов в Пенсионный фонд (в 2006 году она будет равна десяти размерам прожиточного минимума, установленного для трудоспособного лица и составит с 01.01.06 г. 4830 грн., с 01.04.06 г. – 4960 грн., с 01.10.06 г. – 5050 грн.), то сумма авансовых платежей в 2006 году не может быть рассчитана с чистого дохода, большего чем 59400 грн. (4830 грн. х 3 мес. + 4960 грн. х 6 мес. + 5050 грн. х 3 мес.). Если предприниматель только зарегистрировался в 2006 году и планирует вести предпринимательскую деятельность, то он может в расчете авансовых платежей указать сумму дохода, которую планирует получить в 2006 году, но не меньше минимального, равного минимальной зарплате (в 2006 году размер минимальной зарплаты в период с 01.01.06 г. по 30.06.06 г. равен 350 грн. в месяц; с 01.07.06 г. по 30.11.06 г. – 375 грн. в месяц; с 01.12.06 г. – 400 грн. в месяц).

А может подать расчет авансовых платежей с прочерками и авансовые платежи не платить. В своих письмах от 02.07.2004 г. № 13594/п-11 и от 24.05.2004 г. № 4853/04 Пенсионный фонд указал, что если налоговые органы не определяют вышеупомянутым лицам суммы авансовых платежей для уплаты налога на доходы физических лиц в связи с отсутствием дохода за предыдущий отчетной год, то в этом периоде требовать от этих лиц обязательной уплаты авансовых страховых взносов нет оснований.

Предприниматель, у которого по итогам 2005 года не было дохода, также может не начислять авансовые платежи, и подать расчет в Пенсионный фонд в срок до 1 мая с прочерками.

1 Авансовые страховые взносы уплачиваются на протяжении года до 15 марта, до 15 мая, до 15 августа и до 15 ноября в размере 25% годовой суммы страхового взноса, начисленной от суммы, определенной налоговыми органами для уплаты авансовых сумм налога на доходы физических лиц - субъектов предпринимательской деятельности (пп. 5.3.2 Инструкции № 21).

2 Информация о членах семьи записывается только в том случае, если такие члены семьи зарегистрированы в Пенсионном фонде страхователями.

Предприниматель Загубиженко Андрей Иванович за 2005 год получил чистый доход в размере 120000,00 грн. Сумма дохода, на который будет начисляться авансовый страховой взнос с учетом предельного дохода составит в 2006 году 59400,00 грн. Ставка страхового взноса – 31,8%. Ежеквартально предпринимателю необходимо уплачивать четвертую часть от годовой суммы страхового взноса, т.е. 4722,30 грн. (59400 х 31,8% / 4).

Частные предприниматели на едином и фиксированном налоге

Отчет о начислении и уплате сумм страховых взносов на общеобязательное государственное пенсионное страхование за 2005 год (приложение 26) должны подать в срок до 1 апреля 2006 года в органы Пенсионного фонда по месту регистрации те предприниматели, которые в 2005 году (весь год или его часть) были на едином и/или фиксированном налоге (далее — единщики).

Причем, при подаче персонифицированной отчетности за 2005 год (срок до 1 апреля 2006 года) предприниматель должен подтвердить заявленные в форме «ІНДАНІ-СПД» сведения в отделе поступления доходов, а, соответственно, и подать расчет, где эти доходы показаны. Т.е. персонификацию предпринимателю не подпишут без предъяв ления второго экземпляра расчета (приложение 26) с отметкой о приеме.

Начиная с 01.01.2004 г. единщикам при начислении страхового стажа засчитываются взносы, перечисленные в Пенсионный фонд Госказначейством в размере 42% от ставки единого налога и 10% от ставки фиксированного налога. Если эти отчисления меньше минимального страхового взноса, и предприниматели не осуществят необходимую доплату, то в страховой стаж будет засчитан период, пропорциональный уплаченному взносу (ст. 24 Закона Украины от 09.07.03 г. № 1058- IV «Об общеобязательном государственном пенсионном страховании» (далее — Закон № 1058)), то есть то, что поступает в Пенсионный фонд от ставки единого и фиксированного налога и попадает в «пенсионный стаж» предпринимателя.Сам предприниматель, если не захочет, отдельно ничего не платит (в том числе и фиксированный пенсионный взнос).

Платить фиксированный страховой взнос с минимальной зарплаты за январь, февраль и 30 дней марта 2005 года единщиков сначала обязал Закон Украины от 23.12.04 № 2285- IV «О Государственном бюджете Украины на 2005 год» (далее — Закон № 2285), а затем с 31.03.2005 г. из Закона № 2285 эту обязанность исключил Закон Украины «О внесении изменений в Закон Украины «О Государственном бюджете Украины на 2005 год» и некоторые другие законодательные акты Украины» от 25.03.2005 г. № 2505-IV. При этом в счет уплаты засчитывалась часть единого (фиксированного) налога, оплаченного в декабре 2004 года за январь 2005 года, которая поступила в Пенсионный фонд (письмо ПФУ от 01.06.05 г. № 6320/04). В этом же письме № 6320/04 Пенсионный фонд указал, что

окончательный расчет осуществляется до 1 апреля 2006 года, если законодательством не будет предусмотрено иное урегулирование этой проблемы.

Из этого следует, что уплатить фиксированный пенсионный взнос за январь, февраль и 30 дней марта 2005 года можно и до 1 апреля 2006 года, хотя пп. 5.3.4 Инструкции № 21 обязывает взнос в фиксированном размере оплатить до 20 числа текущего месяца за предыдущий.

1 Размер взноса в Пенсионный фонд, начисленный на доход, на 2006 год в размере 31,8% установлен ст. 101 Закона Украины от 12.20.05 г. № 3235-IV «О Госбюджете Украины на 2006 год».

Частный предприниматель Сидоченко Андрей Александрович в 2005 году работал на едином налоге по ставке 200,00 грн. в месяц и заплатил фиксированный взнос в размере 83,84 грн. (262 х 32%) за январь, февраль и март 2006 года.

Еще раз обращаем внимание предпринимателей – отчеты подают все, кто работал и кто не работал.

Все формы отчетности составляются в двух экземплярах. Оригиналы остаются в отделении Пенсионного фонда.

На втором экземпляре, который остается у предпринимателя, инспектором Пенсионного фонда проставляется отметка об их приеме управлением ПФУ с указанием даты приема в ПФУ и номера регистрации в Журнале учета приема отчетности. Если авансовые платежи налоговыми органами не определены и предприниматель не планирует получение дохода в течение 2006 года, то ему также необходимо в общем порядке подать эту форму отчетности с прочерками. Если предприниматель на протяжении 2005 года успел побывать на общей системе налогообложения и на едином и/или фиксированном налоге, в таком случае ему надо предоставить все три отчета.

И последнее. За неподачу, несвоевременную подачу, подачу не по установленной форме или подачу недостоверных сведений на страхователя налагается штраф в размере 10% от суммы страховых взносов, оплаченных или подлежащих уплате за соответствующий отчетный период, за каждый полный или неполный месяц задержки подачи сведений, отчетности, но не меньше 10 н.н.м.д.г. (170 грн.) (пп. 5 п. 9 ст. 106 Закона № 1058).

1 В счет уплаты засчитывается часть единого (фиксированного) налога, оплаченного в декабре 2004 года за январь 2005 года, которая поступила в Пенсионный фонд (письмо ПФУ от 01.06.05 г. № 6320/04). Если в 2004 году был оплачен единый налог за 1-й квартал 2005 года, то на сумму этой оплаты пропорционально уменьшаются фиксированный взнос за соответствующий этой оплате месяц 2005 года.

2 За 30 дней марта — 81,14 грн. (83,84 / 31 х 30).

3 Пенсионный фонд настаивает, что апрель в расчете не заполняется, так как единый налог за апрель 2005 г. был оплачен авансом до 20.03.05 г. и Госказначейством не были перечислены суммы взносов в Пенсионный фонд в размере 42% от ставки единого налога.

4 В некоторых отделениях Пенсионного фонда требуют в гр. 3, начиная с апреля, проставлять прочерки.

Внутренний учет у частного предпринимателя

Практика

Продолжение. Начало см. в «ШБ» № 19, 20, 21, 22, 23/2005 г., № 1, 2, 3, 4/2006 г. Учет дебиторской и кредиторской задолженности Учет заработной платы Если у ЧПшника есть наемные работники, то он обязан начислять и выплачивать вовремя (два раза в.

Не в отпуск — в командировку — на конференцию за границу

№ 22 (2.6.2008) :: Практика

С годами популярность фирменных выездов за границу для проведения совещаний, семинаров, корпоративных мероприятий возрастает. Рассмотрим, каким образом оформить связь расходов на подобные мероприятия, обеспечив их «валовозатратность».

Служебная.

Доставка товара покупателям

№ 22 (2.6.2008) :: Практика

Товар, приобретенный покупателем, может быть вывезен им самостоятельно или доставлен поставщиком. Доставка товара покупателю может осуществляться как собственным транспортом поставщика, так и при помощи сторонних транспортных организаций. При этом.

Должно ли уплачивать за себя единый взнос физическое лицо — предприниматель, избравшее общую систему налогообложения и являющееся пенсионером?

Физические лица — предприниматели, в том числе избравшие упрощенную систему налогообложения, п. 4 части первой ст. 4 Закона о ЕСВ определены плательщиками единого взноса.

Базой для начисления единого взноса для указанных плательщиков (кроме физических лиц — предпринимателей, избравших упрощенную систему налогообложения) является сумма дохода (прибыли), полученного от их деятельности, подлежащая обложению налогом на доходы физических лиц. При этом сумма единого взноса не может быть меньше размера минимального страхового взноса за месяц, в котором получен доход (прибыль). Согласно части четвертой ст. 4 Закона о ЕСВ освобождаются от уплаты за себя единого взноса физические лица — предприниматели, избравшие упрощенную систему налогообложения, если они являются пенсионерами по возрасту или инвалидами и получают в соответствии с законом пенсию или социальную помощь.

Физические лица — предприниматели, находящиеся на общей системе налогообложения и являющиеся пенсионерами, уплачивают единый взнос на общих основаниях.

Освобождается ли от уплаты за себя единого взноса физическое лицо — предприниматель — плательщик единого налога, являющееся инвалидом ІІІ группы?

В соответствии с частью четвертой ст. 4 Закона о ЕСВ физические лица — предприниматели, избравшие упрощенную систему налогообложения, освобождаются от уплаты за себя единого взноса, если они являются пенсионерами по возрасту или инвалидами и получают в соответствии с законом пенсию или социальную помощь. Такие лица могут быть плательщиками единого взноса исключительно при условии их добровольного участия в системе общеобязательного государственного социального страхования.

Учитывая указанное, физическое лицо — предприниматель, являющееся плательщиком единого налога и инвалидом, освобождается от уплаты единого взноса независимо от установленной группы инвалидности.

Какой штраф предусмотрен за несвоевременное представление отчетности в Пенсионный фонд Украины физическим лицом — предпринимателем?

Пунктом 4 части одиннадцатой ст. 25 Закона о ЕСВ установлено, что за непредставление, несвоевременное представление, представление не по установленной форме отчетности, предусмотренной этим Законом, территориальным органом пенсионного фонда к плательщику применяется штраф в размере десяти не облагаемых налогом минимумов доходов граждан (170 грн.).

Каков порядок уплаты авансовых платежей единого взноса для физических лиц — субъектов предпринимательской деятельности? Какой должна быть сумма авансовых платежей?

Учитывая положения пп. 4.6.2 п. 4.6 раздела IV Инструкции № 21-5, физические лица — предприниматели, избравшие упрощенную систему налогообложения, уплачивают единый взнос в виде авансового платежа в самостоятельно определенном размере до 20 числа месяца, следующего за месяцем, за который он уплачивается (например, за август 2012 г. авансовый платеж следует уплатить до 20.09.2012 г. в сумме не меньше минимального страхового взноса за этот месяц, а именно 382,39 грн.). Суммы, уплаченные в виде авансовых платежей, учитываются плательщиком при окончательном расчете, который осуществляется им не позднее 20 числа месяца, наступающего за базовым отчетным периодом, равным календарному году (например, за 2011 г. — не позднее 20 января 2012 г.).

В соответствии с пп. 4.5.2 п. 4.5 раздела IV этой Инструкции физические лица — предприниматели (кроме физических лиц — предпринимателей, избравших упрощенную систему налогообложения) уплачивают за себя единый взнос в течение года до 15 марта, до 15 мая, до 15 августа и до 15 ноября в виде авансовых платежей в размере 25% годовой суммы единого взноса, исчисленной от суммы, определенной налоговыми органами для уплаты авансовых сумм налога на доходы физических лиц — субъектов предпринимательской деятельности. Суммы единого взноса, уплаченные в виде авансовых платежей, учитываются плательщиком при окончательном расчете, осуществляемом им до 1 апреля года, следующего за отчетным годом, на основании данных годовой налоговой декларации.

Какая ответственность предусмотрена за неуплату или несвоевременную уплату единого взноса частными предпринимателями?

Физические лица — предприниматели, избравшие упрощенную систему налогообложения обязаны уплачивать за себя единый взнос, начисленный за соответствующий базовый отчетный период, не позднее 20 числа месяца, наступающего за базовым отчетным годом.

Суммы единого взноса, своевременно не начисленные и/или не уплаченные в сроки, установленные Законом о ЕСВ, исчисленные органами пенсионного фонда в случаях, предусмотренных этим Законом, являются недоимкой.

За неуплату или несвоевременную уплату единого взноса к плательщикам применяется штраф в размере 10% своевременно не уплаченных сумм (п. 2 части одиннадцатой ст. 25 Закона о ЕСВ).

Согласно части десятой ст. 25 этого Закона на сумму недоимки начисляется пеня из расчета 0,1% суммы недоплаты за каждый день просрочки платежа.

Следует ли представлять за себя отчет физическому лицу — предпринимателю, если оно не получало дохода (его деятельность приостановлена)?

Пунктом 4 части второй ст. 6 Закона о ЕСВ установлено, что плательщик единого взноса обязан представлять отчетность в территориальный орган пенсионного фонда в сроки, в порядке и по форме, установленным этим фондом по согласованию с соответствующими фондами общеобязательного государственного социального страхования и центральным органом исполнительной власти в сфере статистики.

Согласно п. 3.2 раздела III Порядка № 22-2 физические лица — предприниматели, в том числе избравшие упрощенную систему налогообложения, сами за себя формируют и представляют в органы пенсионного фонда отчет один раз в год до 1 апреля года, следующего за отчетным годом. Исключения по представлению отчетности для физических лиц — предпринимателей, в случае если они не получали дохода (их деятельность приостановлена), Законом о ЕСВ и указанным Порядком не предусмотрены.

Если последний день уплаты единого взноса приходится на выходной или праздничный день, то когда следует уплачивать единый взнос — накануне 20 (28) числа текущего месяца или следующий за выходным либо праздничным рабочий день будет последним днем срока уплаты единого взноса?

В соответствии с частью восьмой ст. 9 Закона о ЕСВ плательщики единого взноса — работодатели обязаны уплачивать единый взнос, начисленный за соответствующий базовый отчетный период, не позднее 20 числа месяца, наступающего за базовым отчетным периодом, кроме горных предприятий, которые обязаны уплачивать единый взнос, начисленный за соответствующий базовый отчетный период, не позднее 28 числа месяца, наступающего за базовым отчетным периодом. Базовым отчетным периодом для работодателей является календарный месяц.

Согласно п. 2.15 Порядка № 22-2 в случае если последний день срока представления отчета приходится на выходной, праздничный или другой нерабочий день, то последним днем представления отчета считается первый после него рабочий день.

Следовательно, если последний день срока уплаты единого взноса приходится на выходной или праздничный день, то последним днем срока уплаты считается следующий за выходным или праздничным рабочий день.ó

Если физическое лицо — предприниматель не получило дохода, обязано ли оно уплачивать за себя единый взнос?

В соответствии с п. 4 части первой ст. 4 Закона о ЕСВ физические лица — предприниматели, в том числе избравшие упрощенную систему налогообложения, определены плательщиками единого взноса. Для физических лиц — предпринимателей, избравших упрощенную систему налогообложения, единый взнос начисляется в размере 34,7% на суммы, определяемые такими плательщиками самостоятельно, но не больше максимальной величины базы начисления единого взноса. При этом сумма единого взноса не может быть меньше размера минимального страхового взноса.

Таким образом, физические лица — предприниматели, избравшие упрощенную систему налогообложения, уплачивают единый взнос за периоды, в которых они были плательщиками единого налога, независимо от того, получали они доход в этот период или нет.

Согласно п. 2 части первой ст. 7 и части одиннадцатой ст. 8 Закона о ЕСВ для физических лиц — предпринимателей (кроме избравших упрощенную систему налогообложения) единый взнос устанавливается в размере 34,7% суммы дохода (прибыли), полученного от их деятельности, подлежащего обложению налогом на доходы физических лиц. При этом сумма единого взноса не может быть меньше размера минимального страхового взноса за месяц, в котором получен доход (прибыль).

Учитывая указанное, единый взнос в сумме не меньше минимального страхового взноса уплачивается предпринимателями, находящимися на общей системе налогообложения, по итогам года только за те месяцы, в которых они имели доход (прибыль).

Если физическое лицо — предприниматель ошибочно уплатило бóльшую сумму единого взноса, каков порядок возврата этой суммы?

Частью тринадцатой ст. 9 Закона о ЕСВ определено, что суммы ошибочно уплаченного единого взноса зачисляются в счет будущих платежей единого взноса или возвращаются плательщикам в порядке и сроки, определенные пенсионным фондом по согласованию с фондами общеобязательного государственного социального страхования и Госказначейством Украины.

В соответствии с п. 5 Порядка № 21-1 возврат денежных средств при ошибочной или излишней уплате сумм единого взноса на соответствующий счет органа пенсионного фонда осуществляется на основании заявления плательщика, которое подается в произвольной форме в орган Пенсионного фонда, в котором он состоит на учете в качестве плательщика единого взноса.

В заявлении обязательно указываются: фамилия, имя, отчество плательщика, идентификационный номер (при наличии), причины возврата денежных средств, подлежащие возврату суммы платежа.

К заявлению плательщик обязательно прилагает оригинал или копию расчетного документа (квитанцию, платежную доверенность и т. п.), подтверждающего ошибочную уплату денежных средств на счет органа пенсионного фонда.

Может ли физическое лицо — субъект предпринимательской деятельности начислять единый взнос в размере 8,41% на заработную плату наемных работников-инвалидов?

Размер единого взноса для каждой категории плательщиков и пропорции его распределения по видам общеобязательного государственного социального страхования определяются ст. 8 Закона о ЕСВ.

Плательщики-работодатели начисляют единый взнос от суммы начисленной заработной платы по видам выплат, включающих основную и дополнительную заработные платы, другие поощрительные и компенсационные выплаты, в том числе в натуральной форме, определяемые в соответствии с Законом об оплате труда, в зависимости от определенного класса профессионального риска производства, к которому отнесен плательщик единого взноса, с учетом видов его экономической деятельности (от 36,76 до 49,7%).

В соответствии с частью тринадцатой ст. 8 Закона о ЕСВ единый взнос для предприятий, учреждений и организаций, в которых работают инвалиды, устанавливается в размере 8,41% их заработной платы.

Учитывая указанное, физическое лицо — предприниматель начисляет единый взнос на заработную плату работников-инвалидов в размере, установленном в зависимости от класса профессионального риска производства, к которому он отнесен.

Чтобы период предпринимательской деятельности включили в страховой стаж для назначения пенсии, необходимо, чтобы не только были уплачены взносы, но и представлен отчет в ПФУ за этот период. Уплаченные взносы без отчетов в расчет приняты не будут. Особенно это касается периода начиная с 2000 года. Именно с этого времени при начислении пенсии не нужно представлять какие-либо справки, так как используются сведения из персонифицированного учета. Если предприниматель не представлял отчет в отдел персонификации, этот период ему не зачтут. Очевидно, с такой ситуацией и столкнулся один из наших читателей. Он взносы уплачивал своевременно, но с 2000 года не отчитывался перед Пенсионным фондом. А теперь решил представить все отчеты. Естественно, его волнует вопрос: что ему за это будет?

Поскольку ответ на этот вопрос может быть интересен и другим нашим читателям, редакция газеты обратилась за разъяснением в главное управление ПФУ в Днепропетровской области.

Главного управления ПФУ в Днепропетровской области

от 25.07.2013 г. № 14840/02/30

Главное управление Пенсионного фонда Украины в Днепропетровской области на Ваше письмо от 19.07.2013 № 54 предоставляет разъяснение по затронутому Вами вопросу.

В 2000 году отношения, возникавшие между Пенсионным фондом Украины и физическими лицами – субъектами предпринимательской деятельности, регулировались Законом Украины от 26.06.1997 № 400/97-ВР “О сборе на обязательное государственное пенсионное страхование”.

За период с 2001 по 2003 годы включительно вопросы, возникавшие между Пенсионным фондом Украины и физическими лицами – субъектами предпринимательской деятельности, регулировались Законом Украины от 21.12.2000 № 2181-III “О погашении обязательств налогоплательщиков перед бюджетами и государственными целевыми фондами” (далее – Закон 2181).

Представление отчетности в органы Пенсионного фонда Украины за период 2000–2003 годы регулировалось Инструкциями о порядке исчисления и уплаты предприятиями, учреждениями, организациями и гражданами сбора на обязательное государственное пенсионное страхование, других платежей, а также учета их поступления в Пенсионный фонд Украины, утвержденными постановлениями правления Пенсионного фонда Украины от 03.06.1999 № 4-6 и от 19.10.2001 № 16-6, которые на сегодня утратили силу. Данными Инструкциями предусматривалось представление отчетности предпринимателями на общей системе налогообложения. Для предпринимателей, находившихся на упрощенной системе налогообложения, формы отчета не существовало.

Порядком формирования и представления органам Пенсионного фонда Украины сведений о застрахованном лице, используемых в системе общеобязательного государственного пенсионного страхования, утвержденным постановлением правления Пенсионного фонда Украины от 10.06.2004 № 7-6, введено представление отчетности в систему персонифицированного учета частными предпринимателями, находящимися на упрощенной системе налогообложения.

Таким образом, предприниматель, который в течение 2000–2003 годов находился на упрощенной системе налогообложения, за этот период имел право представить в территориальный орган Пенсионного фонда Украины отчетность в систему персонифицированного учета о суммах отчислений от уплаты единого или фиксированного налога при условии подтверждения предпринимателем уплаты соответствующих взносов.

Законом № 2181 для применения штрафов и пени предусматривался срок исковой давности 1 095 дней, кроме того, с 01.01.2011 в связи со вступлением в силу Налогового кодекса Украины Закон 2181 утратил силу, следовательно, за период 2000–2003 года к предпринимателям штрафные (финансовые) санкции за непредставление отчетности не применяются.

За период с 01.01.2004 по 31.12.2010 вопросы, возникавшие между субъектами системы общеобязательного государственного пенсионного страхования, регулировались Законом Украины от 09.07.03 № 1058-ІV “Об общеобязательном государственном пенсионном страховании” (в редакции, действовавшей до 01.01.2011 года) (далее – Закон № 1058).

В соответствии с пунктом 5 статьи 14 и части 6 статьи 21 этого Закона физическое лицо – предприниматель является страхователем и обязано ежегодно, до 1 апреля года, следующего за отчетным, представлять в территориальный орган Пенсионного фонда отчет и сведения в систему персонифицированного учета в порядке и по форме, установленной Пенсионным фондом (п. 4 ч. 2 ст. 17 Закона № 1058).

Ответственность за непредставление отчетности предусмотрена п. 5 ч. 9 ст. 106 Закона № 1058 согласно которой за непредставление, несвоевременное представление, представление не по установленной форме или представление недостоверных сведений, используемых в системе персонифицированного учета и другой отчетности, предусмотренной законодательством, в территориальные органы Пенсионного фонда, налагается штраф в размере 10 процентов суммы страховых взносов, которые были уплачены или подлежали уплате за соответствующий отчетный период, за каждый полный или неполный месяц задержки представления сведений, отчетности, но не менее десяти не облагаемых налогом минимумов доходов граждан, а при повторном в течение года таком нарушении – в размере 20 процентов указанных сумм и не менее 20 не облагаемых налогом минимумов доходов граждан.

С 01.01.2011 вступил в силу Закон Украины от 08.07.2010 № 2464-VI “О сборе и учете единого взноса на общеобязательное государственное социальное страхование” (далее – Закон № 2464).

В соответствии с пунктом 4 части первой статьи 4 Закона № 2464 физические лица – субъекты предпринимательской деятельности, в том числе избравшие особый способ налогообложения (фиксированный налог, единый налог), являются плательщиками единого взноса.

Согласно пункту 4 части 2 статьи 6 Закона № 2464 плательщики единого взноса обязаны представлять отчетность в территориальный орган Пенсионного фонда в сроки, в порядке и по форме, которые установлены Пенсионным фондом.

Порядок формирования и представления страхователями отчета о суммах начисленного единого взноса на общеобязательное государственное социальное страхование, утвержденный постановлением правления Пенсионного фонда Украины 08.10.2010 № 22-2 (с изменениями), зарегистрированный в Министерстве юстиции Украины 01.11.2010 под № 1014/18309 (далее – Порядок), регулирует вопрос представления отчета в органы Пенсионного фонда Украины за отчетные периоды начиная с 1 января 2011 года и вопрос представления отчетности за периоды до вступления в силу этого постановления.

Согласно п. 4 ч. 11 ст. 25 Закона 2464 за непредставление, несвоевременное представление, представление не по установленной форме отчетности, предусмотренной этим Законом, территориальным органом Пенсионного фонда применяется к плательщику единого взноса штраф в размере десяти не облагаемых налогом минимумов доходов граждан (170 грн.).

Что касается применения штрафов за период 2004–2010 годы, разъясняем следующее. Конституционный Суд Украины в решении от 09.02.1999 № 1-рп в деле по конституционному обращению Национального банка Украины относительно официального толкования положения части первой статьи 58 Конституции Украины (дело об обратном действии во времени законов и других нормативно-правовых актов) отметил, что по общепризнанному принципу права законы и другие нормативно-правовые акты не имеют обратного действия во времени. Этот принцип закреплен в части первой статьи 58 Конституции Украины, по которой действие нормативно-правового акта во времени необходимо понимать так, что оно начинается с момента вступления этого акта в силу и прекращается с утратой им действия, т. е. до события, факта применяется тот закон или другой нормативно-правовой акт, во время которого они наступили или имели место.

Согласно абз. 6 п. 7 раздела VIII “Заключительные и переходные положения” Закона № 2464 на период до полного взыскания задолженности по уплате страховых взносов по действующим видам общеобязательного государственного социального страхования и сумм штрафных санкций, начисленных и/или не уплаченных в период до 1 января 2011 года, в том числе начисленных взносов, срок уплаты которых на 1 января 2011 года не наступил, и соответствующих штрафных санкций по фондам общеобязательного государственного социального страхования сохраняются полномочия по контролю за правильностью начисления, своевременностью уплаты страховых взносов, применению финансовых санкций, которыми они были наделены до вступления в силу этого Закона.

Учитывая вышеприведенное, за нарушения, совершенные до 01.01.2011 года, органы Пенсионного фонда применяют финансовые санкции, предусмотренные законами, действовавшими на момент совершения нарушения, в том числе финансовые санкции, установленные п. 5 ч. 9 ст.106 Закона, за несвоевременное представление сведений, используемых в системе персонифицированного учета, и отчетности за отчетные периоды, срок представления которых возник до 01.01.2011 года.

Таким образом, физические лица – предприниматели за периоды 2004–2012 годов обязаны представлять отчетность в органы Пенсионного фонда Украины, в которых такие лица состоят на учете, по формам, установленным Пенсионным фондом. За этот период орган Пенсионного фонда Украины имеет право применить к предпринимателям штрафы за каждую непредставленную форму отчетности в размере, установленном законодательством.

Данные отчетов физических лиц – предпринимателей формируют Государственный реестр застрахованных лиц и используются для исчисления страхового стажа при назначении или пересчете пенсии лицу, которое достигло пенсионного возраста или приобрело на это право, согласно требованию действующего законодательства.

Заместитель начальника главного управления

Вывод. Как видно из приведенного разъяснения, представить отчетность за период с 2001 по 2003 год необходимо было предпринимателям на общей системе налогообложения , для упрощенцев форма отчета не была установлена. Можно было представить отчет в отдел персонификации. Поэтому этот период включается в общий страховой стаж и не более. Оштрафовать предпринимателя-единщика за этот период не могут, во-первых, потому, что не была установлена форма отчетности; во-вторых, в настоящее время не действует Закон № 2181, штрафные санкции по которому распространялись и на пенсионную отчетность.

Что касается периода с 01.01 2004 г. по 31.12.2010 г., для него форма отчетности и порядок ее представления были установлены, поэтому отчитаться необходимо. При этом за каждый год (а их 7) придется уплатить штраф, размер которого определен Законом № 1058.

Следует также представить отчетность по единому взносу за 2011 и 2012 годы, как того предусматривают нормы Закона № 2464.

Обращаем внимание на то, что совсем не представить отчеты за этот период и не уплатить штрафы у предпринимателя не получится, потому как даже при прекращении предпринимательской деятельности (снятии с регистрации у госрегистратора) обязательно будет проводиться проверка и данное нарушение выявят.

P.S. ВНИМАНИЕ . Новый бланк для отчета в пенсионный фонд вы найдете в статье Новый бланк отчета в пенсионный фонд Украины

Всем привет. Как я и обещал (в раннем посте Украинским предпринимателям придется перестраиваться , где речь шла о порядке оплаты единого налога в налоговой инспекции, отчет 1ДФ и др. ) сегодня рассказываю свою историю сдачи отчета в пенсионный фонд и возврат своих «кровных» денег с пенсионного фонда.

Дело было примерно февраль 2011 года. Ну, вот иду сдавать годовой отчет в пенсионный фонд за 2010. Стоит отметить , что за 2009 год я не сдавал отчет, скажем так, «забил» я на это дело. И поэтому пришлось платить штраф ( хотя раньше такие меры не практиковались, наверное в бюджете денег нет) в виде подписки на газету «Пенсионный курьер» в количестве пяти штук (вот так у нас подписывают на издания

, но и на том спасибо.

Не знаю как у вас, но у меня при посещении подобных организаций (налоговая, пенсионный фонд) иногда возникает такое чувство, будто я что-то должен инспекторам. Вернее отношение ко мне такое, что волей не волей возникает это чувство ( не знаю может у меня одного так). Немного отошел от темы, возвращаюсь.

Для вас подготовил, и выкладываю бланк отчета в Пенсионный фонд за 2010 год (вдруг опять что-то поменяют):

Додаток №5 и Таблица №1 — на общих основаниях (скачаете ниже)

Додаток №5 и Таблица №2 — для единого налога (скачаете ниже)

При сдаче отчёта на едином налоге нужны копии Свидетельства единого налога за отчётный год, квитанции об уплате единого налога за весь год и отчёты с Налоговой за год. Узнать порядок оплаты в налоговой инспекции >>>

Давайте теперь немного все упорядочим. Напоминаю, что я живу и веду предпринимательскую деятельность в Украине в славном городе герое Киеве. И посему веду рассказ согласно этой территории, более точно Шевченковский район города Киева.

А теперь показываю наглядно:

я заплатил в конце 2010 года за 3 месяца 2011 года * 200 грн = 600 грн — по старому

из которых 3 месяца * 86 грн = 258 грн — автоматом зачислилось как оплата за единый налог первый квартал 2011 года.

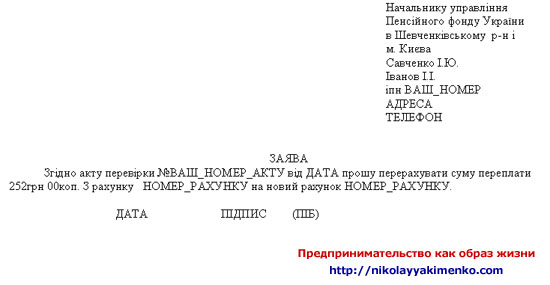

Путем небольших математических действий мы видим, что разница в 342 грн куда-то делась. Я задаюсь этим вопросом, спрашивал у своего налогового инспектора, затем у инспектора из пенсионного фонда. Это было примерно в марте 2011 года. Никто вразумительного ответа дать не смог. Но по истечении некоторого времени все таки я выяснил, что необходимо писать заявление в пенсионном фонде для зачисления 252 грн на ваш счет в пенсионном фонде Украины.

И теперь выкладываю свои пошаговые действия возврата денег.

В начале писал заявление в пенсионный фонд Шевченковского района г.Киева по адресу ул. Воровского 29. Если не ошибаюсь заявление на «Акт Перевірки».

За деревьями здание пенсионного фонда

Затем, обратился к инспектору в пенсионный фонд (улица Житкова 7Б). Там мне любезно предложили написать заявление на перечисление денег на свой счет. Да, кстати стоит отметить, что все эти заявления приходилось писать в пенсионный фонд Шевченковского района, которые находятся в абсолютно разных местах. А ещё, только прошу не смеяться, сдавать нужно отчет в третьем здании (т.е. три отдельно стоящих здания пенсионного фонда Шевченковского района, одно из которых вообще находится в отдаленном месте). Кому рассказать не поверят

. Ладно, продолжаю.

Здание пенсионного фонда на Воровского

Бланк заявление

Вот такая интересная история. У меня только возникает вопрос, неужели нельзя было автоматизировать данный процесс. Ну просто все в помощь предпринимателю.

P.S. Внимательный читатель может задать вопрос. А где разница 342 грн — 252 грн = 90 грн ? Для меня это тоже загадка. Пока никто пояснений мне не смог дать. Если у кого есть ответ, пишите в комментариях. Буду очень признателен.

P.P.S. Список пенсионных фондов города Киева:

УПРАВЛЕНИЯ ПЕНСИОННОГО ФОНДА КИЕВА И КИЕВСКОЙ ОБЛАСТИ

Главное управление Пенсионного фонда Киевской области

Адрес: улица Ярославская, 40

Телефон: 425-86-00

Главное управление Пенсионного фонда Киева

Адрес: улица Воровского, 16

Телефон: 216-77-94

РАЙОННЫЕ УПРАВЛЕНИЯ ПЕНСИОННОГО ФОНДА КИЕВА

Пенсионный фонд Соломенского района

Адрес: улица Керченская, 5-А

Телефон: 244-06-65

Пенсионный фонд Оболонского района

Адрес: улица Озерная, 26-А

Телефон: 467-86-97

Пенсионный фонд Шевченковского района

Адрес: улица Житкова, 7-Б

Телефон: 440-61-07

Пенсионный фонд Cвятошинского района

Адрес: улица Королёва, 5-А

Телефон: 422-42-23

Пенсионный фонд Подольского района

Адрес: улица Волоская, 36/38

Телефон: 417-36-23

Пенсионный фонд Печерского района

Адрес: Крутой спуск, 4

Телефон: 235-51-99

Пенсионный фонд Днепровского района

Адрес: улица Краковская, 18

Телефон: 559-11-90

Пенсионный фонд Деснянского района

Адрес: улица Каштановая, 6

Телефон: 545-11-49

Пенсионный фонд Дарницкого района

Адрес: улица Вербицкого, 9

Телефон: 562-68-27

Пенсионный фонд Голосеевского района

Адрес: улица Горького, 70

Телефон: 200-88-57

Фух, устал я теперь точно все. Обязательно подпишитесь и получите Бланки для Предпринимателя

Читайте также: