Пенсионное обеспечение от ввп

За последние пару десятилетий в России было проведено наверное 5 или 6 пенсионных реформ. И каждый раз нам обещали, что вот именно сейчас (при новой реформе) у нас будет обеспеченная старость. На пенсии все будем жить достойно.

Года идут, а воз и ныне там. И по моему субъективному мнению, с каждым годом вероятность получать достойную государственную пенсию снижается. Дела в ПФР идут все хуже и хуже.

Наткнулся на отчет OECD (международная организация экономического сотрудничества и развития). О состоянии пенсионных систем стран участников организации. В OECD входит 36 развитых стран. Россия не входит в состав OECD, но .

В самом отчете представлены многие другие крупнейшие страны (в том числе и Россия). И было интересно узнать каково реальное положение дел с пенсионными деньгами (а не то, что нам говорят по телевизору и прочих отечественных СМИ).

Сам отчет OECD на английском. Находится здесь .

Но я выделю основные показатели, касающиеся России.

Процент населения, участвующего в формировании пенсии

Из таблицы видно, что доля россиян делающих обязательные пенсионные взносы составляет около 80%. Логично. Кто нас спрашивает? Все пенсионные сборы (на минуточку 22% от зарплаты) удерживаются автоматически.

А вот участвующих в формировании накопительной части пенсии процентов 5-8 от общего числа работающих.

Следующий показатель - динамика изменения процента граждан, участвующих в накоплении на пенсию. Как видите - за 10 лет он уменьшился.

Все правильно. Накопительную часть пенсии заморозили несколько лет назад. И все наши пенсионные отчисления (22% от заработной платы) полностью идут .. не на нашу будущую пенсию, а расходуется на выплаты действующим пенсионерам.

И если хочешь накопить на достойную старость - делай добровольные отчисления (сверх положенного) в накопительную часть.

Хотя . не все так просто. Идем дальше.

Доходность пенсионных фондов

Каковы результаты от инвестиций пенсионных денег?

Доходность по годам:

- 2013 - 6,2%;

- 2014 - 3.1%;

- 2015 - 10,6%;

- 2016 - 11%;

- 2017 - 5%;

- 2018 - 2,8%.

За 5-ти летний интервал, средняя показанная доходность составляет 6,4% годовых.

Правда реальная доходность (очищенная от инфляции) пенсионных фондов - отрицательная: -0,7% .

Реальная доходность по годам:

- 2013 - -0,3% ;

- 2014 - -7,4% ;

- 2015 - -2% ;

- 2016 - +5,3% (да неужели?)

- 2017 - +2,4% (опять плюс?) ;

- 2018 - -1,4% (а . нет, просто показалось. Снова норма - вернее убыток).

В таблице ниже представлены данные по доходности за различные интервалы времени (5, 10, 15 лет). По России есть информация только за последние пять лет.

Доходность указана номинальная (Nominal) и реальная (Real). То есть, уже очищенная от инфляции.

И что по России?

По показателю реальной доходности мы опять практически в конце списка.

Опередили только Нигерию ( -1,6% ) и Турцию ( -1,6% ).

Общая доля накопительной пенсии от ВВП страны

Доля российских пенсионных денег составляет всего 5,5% от ВВП. Причем этот показатель за последние 5 лет практически не меняется. И гуляет в диапазоне 5 - 6%.

Для сравнения в Австралии процент от ВВП составляет 140. Канада - 155%. Дания - 198%. Нидерланды - 173%.

Наши ближайшие соседи по показателям - это Болгария (5,3%), Словения (6,8%), Румыния (5,1%).

Взносы в накопительные программы (доля от ВВП) у России менее 0,1%. Наравне с Сербией и Мозамбиком. Это самые низкие показатели.

Куда вкладываются пенсионные деньги

Одно из правил успешных инвестиций гласит: "Чем больше инвестиционный горизонт, тем большая доля капитала должна быть вложена в рисковые активы. Как более доходные".

Доля акций может составлять от 80-90% (агрессивные инвестиции) до 30-50% (консервативный портфель).

Что в России? Каким образом у нас распределены (и вложены) пенсионные деньги?

- акции - 8%;

- облигации - 75%;

- депозиты - 13%;

- прочие - 4%.

У нас как раз все наоборот. Львиная часть (почти 90%) вкладывается в надежные инструменты. Это хорошо. Но с минимальной доходностью (зачастую проигрывающей инфляции). А это очень плохо.

Для сравнения, доля высокодоходных активов (акций) в успешных странах составляет 35-45%. Это позволяет им стабильно переигрывать инфляцию и наращивать капитал будущих пенсионеров.

Делаем выводы

Главные тезисы:

- Доля россиян участвующих в формировании пенсии, с помощью накопительных программ, сокращается.

- Все обязательные пенсионные отчисления идут на поддержание действующих пенсионеров.

- Управление средствами, накопленными в пенсионных фондах, происходит неэффективно. Деньги вкладываются в низкодоходные инструменты. Проигрывая даже инфляции. Поэтому можно забыть про долгосрочный рост капитала. По факту, при сохранении подобных условий, наши пенсионные деньги будут разворовываться стабильно съедать инфляция. С каждым годом.

Какой главный вывод можно сделать?

- Когда вы доживете до пенсионного возраста - как таковой пенсии от государства не будет.

- Либо ее размер будет настолько мизерный (хотя и сейчас он не айс), что не хватит даже на базовые минимальные потребности.

Про достойную государственную пенсию среднестатистическому гражданину можно забыть.

Формировать пенсию самостоятельно. Откладывая и инвестируя ежемесячно часть от своих доходов.

7 декабря Государственная Дума РФ во втором чтении приняла проект бюджета Пенсионного фонда России на 2017 год и на плановый период 2018 и 2019 гг.

В 2017 году расходы Пенсионного фонда на пенсионное обеспечение россиян вырастут на 327,3 млрд рублей и составят 6,9 трлн рублей. Расходы на социальные выплаты вырастут на 262,3 млрд рублей и составят 1,2 трлн рублей.

Проект бюджета ПФР предусматривает увеличение пенсий в соответствии с базовым пенсионным законодательством. То есть страховые пенсии неработающих пенсионеров в 2017 году будут проиндексированы исходя из индекса роста потребительских цен за 2016 год, а индексация пенсий по государственному пенсионному обеспечению, включая социальные пенсии, будет проведена с учетом индекса роста прожиточного минимума пенсионера за 2016 год.

Так, страховые пенсии неработающих пенсионеров, а также фиксированная выплата к ней с 1 февраля 2017 года будут увеличены на уровень инфляции за 2016 год. В бюджете ПФР учтен прогнозный уровень инфляции – 5,8%. Размер фиксированной выплаты после индексации составит 4 823,35 рублей в месяц, стоимость пенсионного балла – 78,58 рубля (в 2016 году – 74,27 рубля). Среднегодовой размер страховой пенсии по старости в 2017 году составит 13 657 рублей (159,9% к прожиточному минимуму пенсионера).

Пенсии по государственному пенсионному обеспечению, в том числе социальные, с 1 апреля 2017 года будут повышены как работающим так и неработающим пенсионерам на 2,6%. В итоге в 2017 году среднегодовой размер социальной пенсии составит 8 803 рубля (103,1% к прожиточному минимуму пенсионера). Средний размер социальной пенсии детей-инвалидов и инвалидов с детства I группы составит 13 349 рублей.

Как и раньше, в 2017 году в России не будет пенсионеров с ежемесячным доходом ниже прожиточного минимума пенсионера (ПМП) в регионе проживания. Всем неработающим пенсионерам будет производиться социальная доплата к пенсии до уровня ПМП в регионе проживания.

Несмотря на то, что в 2017 году в 17 субъектах РФ прожиточный минимум пенсионера установлен ниже уровня 2016 года, материальное обеспечение неработающего пенсионера, получающего федеральную социальную доплату к пенсии, останется на прежнем уровне.

То есть, если в субъекте РФ прожиточный минимум пенсионера на 2017 год устанавливается ниже уровня 2016 года, то федеральная социальная доплата к пенсии неработающего пенсионера будет выплачиваться исходя из ПМП 2016 года. На выплату федеральной социальной доплаты к пенсии в бюджете ПФР на 2017 год заложено 109,6 млрд рублей, что на 8,5 млрд рублей больше, чем в 2016 году.

В январе 2017 года пенсионеры получат единовременную выплату в размере 5 тысяч рублей.

В соответствии с проектом бюджета 17,6 млрд рублей планируется направить на выплату гражданам средств пенсионных накоплений в виде накопительной пенсии, срочной или единовременной выплаты или правопреемникам.

С 1 февраля 2017 года размеры ежемесячной денежной выплаты (ЕДВ), которую получают федеральные льготники, будут проиндексированы на прогнозный уровень инфляции в 2016 году – на 5,8%. В 2017 году Пенсионный фонд направит на выплату ЕДВ 452,5 млрд рублей, что на 66,8 млрд рублей больше, чем в 2016 году.

Россияне, осуществляющие уход за нетрудоспособными гражданами, продолжат получать компенсационные выплаты в размере 1 200 рублей в месяц, при этом неработающим родителям детей-инвалидов и инвалидов с детства Пенсионный фонд России осуществляет ежемесячные выплаты в размере 5 500 рублей. Расходы на эти выплаты в 2016 году запланированы на уровне 70,3 млрд рублей.

В 2017 году Пенсионный фонд продолжит выдачу государственных сертификатов на материнский капитал, а также выплату его средств. На выплату средств материнского капитала в бюджете ПФР предусмотрено 330,2 млрд рублей. Размер материнского капитала в следующем году не изменится и составит 453 026 рублей, при этом возможность вступления в программу материнского капитала продлена до конца 2018 года.

Общий объем расходов бюджета Пенсионного фонда в 2017 году составит 8 трлн 583,9 млрд рублей, что составляет 9,9% ВВП Российской Федерации. По доходам бюджет ПФР на 2017 год сформирован в сумме 8 трлн 363,5 млрд рублей.

Прогнозируется, что в течение 2017 года численность пенсионеров, получающих пенсии по линии ПФР, увеличится с 43,3 млн до 43,9 млн человек. Увеличение численности получателей пенсий в ПФР по сравнению с 2016 годом связано с естественным ростом численности пенсионеров в РФ.

Основным видом пенсий в России в 2017 году по-прежнему будет страховая пенсия. Численность ее получателей в 2017 году составит более 40 млн человек. Еще почти 4 млн человек – получатели пенсий по государственному пенсионному обеспечению.

В 2017 году ПФР продолжит выделять субъектам РФ субсидии на реализацию социальных программ в части строительства, реконструкции и ремонта социальных учреждений для граждан старшего поколения и инвалидов, развития их материально-технической базы, а также на обучение пенсионеров компьютерной грамотности. Субсидии Пенсионный фонд выделяет на условиях софинансирования расходов на реализацию соцпрограмм субъектами РФ. На эти цели в бюджете ПФР на 2017 год предусмотрен 1 млрд рублей

Сравнительный анализ пенсионных систем мира: взгляд из России.

1. Про нас

Стинг, будучи гостем в программе В.Познера, упомянул, что в 28 лет у него уже была удачно сложившаяся жизнь и одним из признаков этого были достаточные пенсионные накопления. Это меня заставило задуматься о том, как же в других странах организована пенсионная система таким образом, что предоставляет гражданам возможность получать достаточную для комфортной жизни пенсию?

Учитывая, что этот вопрос вряд ли потеряет актуальность в следующие лет 100, и каждый политик уже давно использует его на свой лад - будет небесполезным разобраться в вопросе в целом. «В чем же проблема?» - возразите вы, «Меньше б воровали - и денег с лихвой хватало бы на всех пенсионеров!». Контроль расходов, конечно, важен, но, однако и он не спасет. Почему? Да потому что работающих, обеспечивающих деньгами наших пенсионеров, становится все меньше, а численность пожилых людей уверенно увеличивается. В 1970-ее годы прошлого века соотношение работающий/пенсионер было 5/1, в наши дни 1,9/1 (36,5 млн. пенсионеров на 69,7 млн. человек, занятых в экономике (то есть фактически работающих граждан 15-72 лет)). «Однако и налоги, которые являются источником выплаты пенсий, выросли в 26 раз: с 1% удержаний из зарплаты работников в 70-е годы до уровня в 26% от ФОТа в 2010 году»- ответите вы. И будете правы! Поэтому предлагаю посчитать – сколько же отчислений (то есть фактически уплаченных налогов) в среднем в рублях приходится на одного пенсионера. Например, в г. Сочи в 2009 году:

- поступлений в ПФР - 2994947,788 тыс. руб. (14% от начисленного ФОТа)

- пенсионеров, состоящих на учете – 103 тыс. (в том числе 85,6 тыс. - трудовой пенсии по старости, остальные – пенсионеры по инвалидности, потери кормильца и т.д- как правило еще не достигшие пенсионного возраста в 55 и 60 лет).

Таким образом, в среднем за счет налогов на 1 пенсионера в 2009 году в г.Сочи пришлось 29077 руб., то есть 2423 руб. в месяц. Надо также учесть расходы на сам ПФР (в расчете этого не было сделано). Очевидно, что Пенсионный фонд не обошелся без дополнительных вливаний из бюджета- опять же- за счет наших с вами налогов.

«А как же быть с теми деньгами, которые сегодняшние пенсионеры отчисляли во время своей прежней работы?»- задумаетесь вы. Отвечу- они в то же самое время использовались для оплаты пенсий пожилым людям их времени.

Вопрос обеспечения пенсиями особо остро будет стоять перед поколением, которое пойдет на заслуженный отдых в середине текущего столетия. Поэтому варианты решения задачи постоянно обсуждаются и являются причиной различных реформ - не только у нас, но и в подавляющих странах мира (вспомните хотя бы недавние волнения во Франции).

Итак, кто и что сейчас уплачивает взносы в пенсионный фонд в России?

26% от ФОТ (с суммы, не превышающей 415 000 рублей на одного работника)

20% - на выплаты текущих пенсий и содержание ПФР

6% - на накопительные части граждан 1967 г.р. и моложе

Поступления формируются за счет налога (сейчас называются страховые взносы, в прошлом- ЕСН) работодателей, который уплачивается за официально работающих граждан. Задумайтесь- 26% от ФОТа каждого предприятия направляется в Пенсионный фонд РФ, из них 20% являются его непосредственной доходной частью ПФРа и расходуются на 2 направления: 1) содержание самого ПФРа; и 2) выплаты пенсий сегодняшним пенсионерам, а 6% накапливается на счете каждого работника. Накопительная часть (6%) впоследствии будет также выплачиваться в виде пенсий, она подлежит управлению (инвестированию) и наследованию. Для работающих важно знать, что с 2010 года предприятие платит за вас страховые взносы с заработной платы, не превышающей 463000 руб. в год (сумма на 01.01.2011, каждый год происходит индексация). То есть, сумма, которая отразится за отчетный год на вашем пенсионном счете, ограничена: максимум по накопительной и страховой части, составит соответственно 24900 рублей и 33200 рублей в год. Данные изменения также касаются взносов на обязательное медицинское и социальное страхование. Не буду углубляться - всю информацию вы можете найти на многих сайтах, и главным образом, на сайте ПФРа.

2. Про них

Итак, что же происходит за рубежом в пенсионной сфере? В рамках данной статьи не буду останавливаться на конкретных подходах отдельных государств -это предмет не одного поста, постараюсь с помощью цифр описать общую картину. Для начала соизмерим масштабность и эффективность систем в целом.

Показателем эффективности любой пенсионной системы является коэффициент замещения –это процентное соотношение пенсии к заработной плате (то есть, какую часть предыдущего дохода будет замещать начисленная пенсия). По нормативам ООН, государственная система обязана компенсировать пенсию в размере от 40% предыдущего среднего заработка, то есть при зарплате в 10 000 рублей пенсия должна достигать минимум в 4000 руб. В России этот показатель в 2010 году, по заявлениям Минсоцзравразвития, составляет 38% (хотя по информации их других источников- 27%), к 2050 году опустится до 22%. У граждан, имеющих высокие заработные платы, это соотношение будет еще меньше. Итак, какую часть дохода теряет гражданин, выходя на заслуженный отдых в других странах?

В графике 1 и таблице 1 поясняется данный момент. В таблице отражены коэффициенты замещения государственных пенсионных систем: в верхней ее части выделены страны с большим уровнем частного пенсионного обеспечения, в нижней – все остальные. Конечно, в государствах с меньшим уровнем доходов относительные показатели могут выглядеть хорошо, однако в реальном выражении сумма, как правило, небольшая. Например, в Греции и Испании- депрессивных ныне странах- КЗ равен 95,7% и 81,2 % соответственно. Там выплачивают пенсии в основном за счет государственных средств. С другой стороны, в широко известных благополучных странах (как например, Швейцария, Британия, Германия, Япония) этот показатель невысок – например, 30,8 % в Британии и 39,9% в Германии. То есть, государственная составляющая пенсии сравнима с нашим (официальным) уровнем, однако, общий коэффициент замещения намного больше- за счет формирования частных пенсий.

Коэффициенты замещения государственных (публичных) пенсионных систем, 2007 год

Страна

Коэффициент замещения государственных пенсионных систем, % от заработной платы

Страны с большой долей участия частных пенсионных фондов

Пенсионный фонд России (ПФР) – значимый социальный институт страны, который выплачивает страховые, накопительные и другие виды пенсий, а также выдает сертификаты на материнский капитал, реализует соцвыплаты ветеранам и инвалидам, оказывает адресную помощь пенсионерам и софинансирует соцпрограммы субъектов РФ и так далее.

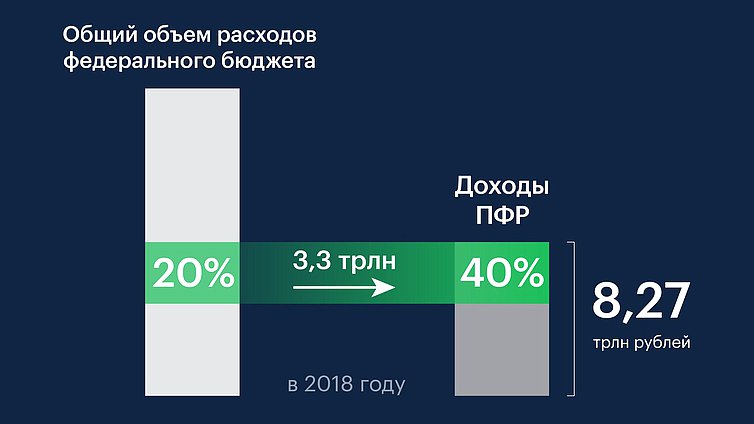

Все эти направления требуют значительных финансовых ресурсов. Страховых платежей работающего населения и продажи собственных активов фонда для реализации задач ПФР не хватает. В итоге одним из основных источников доходов является трансферт из федбюджета.

В 2018 году доходы фонда составляют 8,27 трлн рублей. 40% из них — 3,28 трлн — это трансферт из федерального бюджета.

По словам Председателя Правления ПФР Антона Дроздова, большая часть из этих денег идет на выплаты пенсий, в первую очередь – страховых. «При общих расходах на пенсионное обеспечение 7,2 трлн рублей из федерального бюджета на это выделяется 2,4 трлн рублей», — сообщил он.

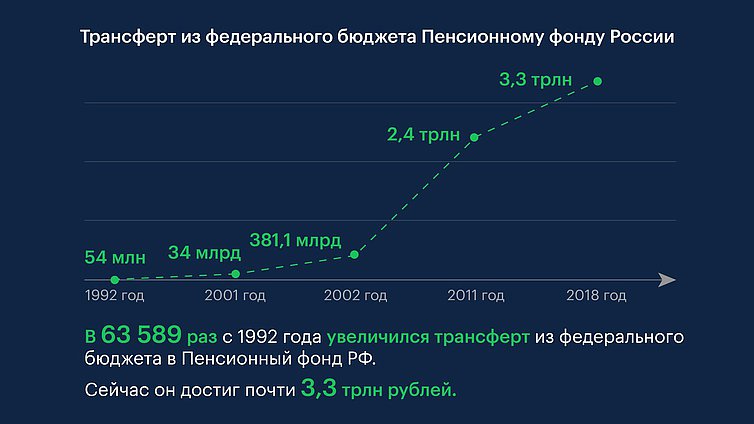

Трансферт из федерального бюджета Пенсионному фонду России начался в 1992 году. Увеличение размера средств, направляемых из федбюджета в ПФР для социальных выплат, пенсий, адресной помощи пенсионерам, значительно ускорилось еще с 2001 года. Как прогнозируют эксперты, такая тенденция сохранится.

Несмотря на это, в 2018 году общий дефицит бюджета Пенсионного фонда составляет 265,5 млрд рублей.

При сохранении демографических тенденций социальные взносы все в меньшем объеме будут обеспечивать выплату пенсий.

«Если не принять никаких мер по совершенствованию пенсионной системы, трансферт на выплату пенсий неизбежно будет увеличиваться, то есть будет увеличиваться дефицит бюджета Пенсионного фонда. При этом пенсии будут расти гораздо более низкими темпами (не выше инфляции), и их покупательная способность будет постоянно снижаться», — уверен Председатель Правления ПФР.

В период 2024–2026 годов поддержание пенсий на текущем уровне с возможностью ее пересчета только в пределах инфляции потребует увеличения трансферта из федерального бюджета Пенсионному фонду Российской Федерации не менее чем до 5 трлн рублей, считают эксперты.

Как пояснила Первый заместитель Председателя Комитета по бюджету и налогам Ирина Гусева

Гусева

Ирина Михайловна Депутат Государственной Думы избран по избирательному округу 0084 (Волжский – Волгоградская область) , целью совершенствования пенсионной системы является в том числе и то, чтобы бюджет Пенсионного фонда РФ стал самодостаточным и не требовал таких вливаний из федерального бюджета.

Напомним, что парламентско-общественные слушания по совершенствованию пенсионной системы состоятся в Государственной Думе 21 августа. Предложение о проведении этих слушаний поддержали руководители всех фракций ГД. «Более половины участников обсуждения будут представлены членами общественных организаций, экспертами, членами деловых сообществ, представителями субъектов Российской Федерации», — отмечал Председатель ГД Вячеслав Володин

Ранее в ходе парламентских слушаний в ГД обсуждались правовые и социальные аспекты устойчивого развития сельских территорий, вопросы реновации, эксперимент по введению курортного сбора и защита прав участников долевого строительства, а также вопросы цифровой экономики и основных направлений бюджетной, налоговой и таможенно-тарифной политики на 2019 год и плановый период 2020 и 2021 годов, господдержки малого и среднего предпринимательства, законодательного обеспечения перехода к новым формам финансирования жилищного строительства и другие темы.

В связи с так называемой пенсионной реформой, проведенной в России, в 2020 году отложится выход на пенсию у 800 тыс. человек — с учетом тех, у кого пенсия сдвинулась уже в 2019 году. Такие данные дает руководство Пенсионного фонда России. Таким образом, значительное число наших граждан уже самым непосредственным образом столкнулись с первыми итогами изменений, внесенных в российскую пенсионную систему.

Очевидно, что перемены очень остро влияют на жизнь людей старших поколений.

Во-первых, теперь они вынуждены менять свои жизненные планы и продолжать работать в среднем еще пять лет, лишаясь выбора — продолжать ли трудовую деятельность или заниматься чем-то другим, например нянчить внуков. Соответственно под ударом оказались не только те, кого непосредственно затронуло повышение пенсионного возраста, но и члены их семей. Вполне возможно, что новые условия повлияют и на рождаемость — когда молодые семьи не смогут рассчитывать на помощь своих родителей, многие примут решение отложить рождение детей.

Во-вторых, увеличение пенсионного возраста лишило граждан старшего возраста вполне конкретной суммы пенсионных выплат за пять лет, которая ранее им причиталась и на которую они могли рассчитывать. Если считать по уровню средней пенсии в 2019 году, то общая цифра весьма существенна — более 846 тыс. руб.

В итоге мы имеем дело с серьезной несправедливостью по отношению к старшему поколению, а в конечном итоге эта несправедливость коснулась большинства жителей страны.

Правильным решением было бы провести такую реформу, где бы в корне изменился заложенный еще в 1930-е годы и действующий до сегодняшнего дня принцип расчета пенсии, которая считается от заработной платы. Использовать подход почти столетней давности — привязывать пенсию к зарплате работающих людей — абсолютно несправедливо и неправильно. Слишком сильно изменился мир и условия труда людей: с точки зрения фондо- и энерговооруженности нельзя поставить знак равенства между XXI веком и началом прошлого столетия. В 1930-е годы не было роботов, цифровизации и пр., что стало неотъемлемыми реалиями нашей жизни. Землю копали вручную лопатами — громоздкие паровые экскаваторы были тогда единичными. Уголь добывали кувалдой и поднимали вручную вагонетками — а сегодня машины, которыми добывается уголь, максимально производительны и мощны. И так в любой отрасли экономики.

В связи с этим о настоящей реформе можно было бы говорить в том случае, если бы реформаторы изменили сам принцип формирования пенсионного фонда — не через отчисления с заработных плат людей трудоспособного возраста, а исходя из результатов развития всей экономики — динамики валового регионального продукта в регионах, валового внутреннего продукта всей страны.

То есть пенсии должны зависеть от того, сколько зарабатывает вся страна. И пенсионный фонд должен формироваться, исходя из этого, от растущего объема ВВП. В таком случае хватало бы средств на пенсии и их регулярную индексацию.

Что характерно, предлагаемая система — отталкиваться от ВВП, для того чтобы формировать пенсионный фонд и платить пенсию, — не вызывает возражений по существу у экспертов, а также у представителей Пенсионного фонда России и органов власти разного уровня. Однако оказалось, что при действующем режиме на уровне правительства такую справедливую по отношению к людям и эффективную по потенциальным результатам пенсионную реформу провести нельзя. Вместо этого произошло то, что произошло: несмотря на многочисленные протесты населения власти подняли пенсионный возраст.

В Иркутской области было сделано все возможное, чтобы сгладить последствия для тех, кто оказался под ударом, по крайней мере на уровне региона. В частности, как раз в то время, когда на федеральном уровне продвигалась «пенсионная реформа», был принят закон о ветеранах труда Иркутской области, на чем много лет подряд настаивал и областной совет ветеранов. В результате благодаря этому законодательному акту ветераны труда региона были приравнены к федеральным ветеранам труда.

Были приняты меры и по защите других категорий населения Иркутской области — прежде всего представителей старших поколений. С 2018 года было принято решение выплачивать гражданам, имеющим статус детей войны, по 2 тыс. руб. ко Дню Победы. Кроме того, в регионе предусмотрены ежемесячные доплаты труженикам тыла, а также пожилым ветеранам, которым уже исполнилось 90, 95 и 100 лет. Был введен и достаточно широкий спектр местных льгот для инвалидов 1-й и 2-й групп, связанный с лекарственным обеспечением.

Все это примеры тех мер, которые были предприняты на уровне одного региона — в рамках его возможностей и полномочий — для того, чтобы хотя бы частично сгладить последствия несправедливой «пенсионной реформы». При этом для того, чтобы менять ситуацию не точечно, а комплексно, нужно принимать решение не о повышении пенсионного возраста, что ущемляет права граждан, а о переустройстве самой пенсионной системы — так, чтобы сделать ее современной, эффективной и соответствующей реалиям XXI века. Однако такие серьезные реформы возможны либо только под большим социальным давлением населения на действующую власть, на правящий режим, либо вовсе после смены руководства страны.

Российскому правительству придется провести жесткую реформу пенсионной системы. Но и ее может оказаться недостаточно, чтобы спасти страну от растущей пенсионной нагрузки, прогнозируют в банке UBS

Москва. 10 февраля. FINMARKET.RU - Минфин уже делит шкуру нереформированной пенсионной системы. Сейчас предложения (в том числе постепенное повышение пенсионного возраста) в закрытом режиме обсуждаются руководителями страны , но, как пишут "Ведомости", министерство уже планирует экономить за счет сокращения дефицита Пенсионного фонда 2% ВВП в год.

Но скоро может выясниться, что реформы, даже самые жесткие и непопулярные, не приведут ни к какому снижению дефицита. Напротив, вполне вероятно, государству придется тратить все больше бюджетных денег на поддержание пенсионной системы, забыв про другие расходы.

Такой прогноз дают аналитики банка UBS Дмитрий Виноградов и Белла Рабинович. Согласно построенной ими модели, без проведения реформ дефицит Пенсионного фонда в 2031 году достигнет 5,5% ВВП, а бюджету его поддержание будет стоить 4,8% ВВП.

Для сравнения - в этом году дефицит составляет 1,83% ВВП, а бюджет перечисляет в ПФР 1% ВВП.

Все реформы, записанные в проекте "Стратегии-2020", которые обсуждаются правительством, даже в самом жестком варианте (с постепенным повышением пенсионного возраста до 63 лет для мужчин и женщин) дадут максимальную экономию 1,9% ВВП после 2030 года.

Авторы стратегии считают, что к тому времени дефицит Пенсионного фонда вырастет "всего лишь" до 2% ВВП. В UBS с ними не согласны.

Рост дефицитов

Виноградов и Рабинович спрогнозировали развитие пенсионной системы России до 2031 года на случай, если реформа не состоится:

В ближайшие 20 лет работникам будет все сложнее прокормить пенсионеров

Дефицит Пенсионного фонда будет расти быстрей, чем прогнозирует Минздрав

- Это станет угрозой для финансовой стабильности России.

Реформы недостаточно

В 2012 году доходы Пенсионного фонда составят, по официальной оценке, почти 5,7 трлн руб., из них лишь 2,8 трлн, т.е. меньше половины, будет получено от страховых взносов. Остальное предоставит бюджет. Дефицит составит 1,075 трлн руб., это почти 1,83% ВВП, но к 2014 году он должен снизиться до 1,79% ВВП.

Но затраты бюджета будут расти: так, после снижения доли страховых взносов, поступающих в ПФР (в этом году), с 26% до 22% от зарплаты, и повышения пенсий военным, трансфер из бюджета в пенсионную систему вырастет еще на 1% ВВП.

Авторы "Стратегии-2020" считают, что дефицит ПФР уже представляет угрозу экономике России:

1. Упадет конкурентоспособность экономики, замедлятся темпы роста ВВП и налогооблагаемой базы. Из-за роста налогов и ухода части бизнеса "в тень" инвестировать в Россию будет все менее выгодно. Деловой климат ухудшится.

2. Будет снижаться официальная занятость, компании, которым не выгодно платить растущие социальные налоги, будут уходить "в тень".

3. Пенсионная система не сможет охватить все население, некоторые группы, например, средний класс фактически будут из нее исключены (не смогут получать пенсию, хоть как-то сравнимую с бывшей зарплатой). Реальный уровень пенсии будет снижаться, а бедность - расти.

Чтобы избежать этого, эксперты предлагают:

- К 2030 году увеличить пенсионный возраст до 63 лет для обоих полов: для женщин ежегодно он будет повышаться на 6 месяцев, а для мужчин - на 3. К 2040 году на этом можно будет экономить около 1% ВВП в год.

- Повысить требование к минимальному стажу: повышение с 5 лет до 15 лет сэкономит к 2040 0,1 % ВВП, до 20 лет - 0,13% ВВП.

- Введение дополнительного взноса в ПФ за работу во вредных условиях (Экономия к 2040 г. - 0,16% ВВП).

- Участие государства в системе софинансирования пенсии (0,15-0,24% ВВП).

- Пенсии также должны соотносится с демографическими волнами. Для этого государство должно быть готово занимать средства для финансирования пенсионной системы на внешнем рынке.

Если прогноз UBS сбудется, всех этих мер не хватит, чтобы сколько-нибудь заметно облегчить нагрузку на Пенсионный фонд.

Россия и "большая двадцатка"

Необходимость занимать на внешнем и внутреннем рынке для выплаты пенсий приведет к тому, что Россия, имеющая сейчас оду из самых низких долговых нагрузок среди стран G20, к 2050 году будет иметь второй после Японии уровень долга. Будущее еще можно изменить: реформа пенсионной системы переместит Россию на третье место. А если правительство начнет реформы здравоохранения и сбалансирует бюджетные расходы, то - на 20ое.

Социальные расходы в России окажутся к 2050 году одними из самых высоких в мире

В этой статье будет кратко рассмотрена пенсионная система в мире и России по данным организации экономического сотрудничества и развития (ОЭСР). С 2004 года она готовит ежегодные отчеты, доступные по ссылке: http://www.oecd.org/daf/fin/private-pensions/pensionmarketsinfocus.htm . Последний отчет имеет более 100 страниц, а пенсионные системы стран мира разделяются на страны, входящие в зону ОЭСР, и не входящие туда. Россия относится ко второй группе.

Мировая капитализация пенсионных счетов

Вот как по данным организации распределяется капитализация пенсионных счетов в мире:

США (64.8%, 27,5 трлн. $)

Великобритания (6.6%, 2,8 трлн. $)

Канада (5.9%, 2,5 трлн. $)

Австралия (4,5%, 1,9 трлн. $)

Нидерланды (3,6%, 1,5 трлн. $)

Япония (3,3%, 1,4 трлн. $)

Швейцария (2,3%, 1,0 трлн. $)

Итого, в зоне ОЭСР 7 из 36 стран заняли более 90% всех пенсионных активов. Интересно сравнить диаграмму выше с общей капитализацией ценных бумаг в мире на конец ноября 2019:

Как видно, корреляция весьма высокая, хотя и неполная. Так, доля рентных активов США и Великобритании несколько выше общей капитализации их бумаг, что положительно характеризует пенсионные системы этих стран — средний пенсионер в них может чувствовать себя вполне защищенным. Еще лучше выглядят Австралия, Канада и Нидерланды. Неплоха Япония, однако капитализация ее активов выше. Общая капитализация пенсионного рынка в мире в динамике:

На конец 2018 года капитал стран зоны ОЭСР составил 42.5 трлн. долларов, тогда как общий объем рынка вне зоны ОЭСР оказался лишь 1.6 трлн. $, т.е. более чем в 25 раз ниже. Правда, он показал несколько больший рост: в первом случае он был меньше, чем в два раза, тогда как у стран вне ОЭСР составил 2.5.

Пенсии по отношению к ВВП

Число стран с пенсионными активами, превышающими ВВП, увеличилось с пяти в 2008 году до восьми в 2018 году. Среднее соотношение активов и ВВП в ОЭСР, взвешенное по рентным активам в каждой стране, составило 126% в 2018 году по сравнению с 49,7% в 2008 году.

Как видно, Россия находится в нижней части списка с объемом счетов, составляющих очень малую долю ВВП. Из европейских стран ниже России только Румыния, Сербия, Албания и Украина. Не удивляет нахождение здесь Китая, который вообще лишь недавно обзавелся пенсионной системой. Справедливости ради стоит отметить малые доли пенсионных счетов и таких благополучных стран, как Австрия и Люксембург.

Однако в 2018 году объем рентных активов сократился в 12 из 65 стран, представивших отчетность. Это снижение произошло на некоторых крупных рынках: например, в Нидерландах (-1,4%), Великобритании (-0,3%) и США (-3,2%), а также в ряде небольших пенсионных рынков, как в Испании (-4,1%). Наибольшее падение произошло в Польше (-10,1%). Причиной тут можно считать падение мировых ценных бумаг в этом году.

Взносы в пенсионные фонды

Взносы работодателей, работников и государства, внесенные в накопительные и частные пенсионные планы, в процентах от ВВП представлены ниже:

Как видно, Россия в своей группе занимает место, близкое к последнему. И это несмотря на то, что Россия относится к тройке лидеров стран вне зоны ОЭСР с пенсионными отчислениями: их доля составляет около 80% от работающего населения. По факту понятно, что работодатель просто обязан делать эти отчисления в пенсионный фонд. Общая сумма выплат, выплачиваемых накопительными и частными пенсионными планами и активами, переданными страховой компании или третьей стороне, показывает очень похожую диаграмму.

Распределение пенсионных активов

Показательны и данные по распределению активов: средняя доля акций в российских пенсионных фондах оказывается лишь около 10%, а основную часть составляют облигации. Это соответствует и российским источникам от ЦБ РФ:

Более крупные фонды, скажем, НПФ Сбербанка, заметно консервативнее указанных данных и обычно содержат не более 5% акций. Среднее распределение по всем странам ОЭСР по данным сайта указывает на то, что в среднем во всех ПФ находится около четверти акций, причем их доля росла в последние 10 лет:

Стоит также отметить, что в отличие от практически всех стран, Россия не практикует пенсионные планы с инвестированием за рубежом в иностранной валюте: ее просто нет на диаграмме. Хотя, например, по данным на 2018 год Болгария и Хорватия размещают таким образом половину рентного капитала. Так же поступают и Нидерланды, причем 10 лет назад доля зарубежных инвестиций у них и вовсе была около 80%. К чему все это ведет для российских пенсионеров — увидим ниже.

Реальная доходность пенсий в мире

Здесь указана реальная (за вычетом инфляции) доходность накопительных и частных пенсионных планов, за вычетом инвестиционных расходов фондов:

В 2018 году у России минус 1.4%. Хотя это еще не показатель: только 5 стран ОЭСР принесли инвесторам в том же году положительную доходность.

Зато по данным за 5 лет (2013-2018) реальная доходность российских фондов также отрицательна (-0.7), но тут ее обыгрывают практически все страны, за исключением Турции и Нигерии. Номинальная средняя российская доходность за 5 лет при этом равна 6.4%. За 10 и 15 лет для России нет данных, но с 2011 года они есть у меня в этой статье.

В чем причина? Облигации на длинных периодах не могут переигрывать инфляцию, так что результат закономерен – не случайно и Чехия показывает отрицательную либо нулевую реальную доходность, поскольку вообще исключает риск, не пользуясь акциями. Хотя с другой стороны и Польшу с 80% акций в пенсионном плане брать в пример тоже не стоит. Это может быть соотношением для молодых людей, но не для пенсионеров — поэтому в 2018 году именно Польша показала худший среди всех стран результат -10%.

Выводы для России

Посмотрим, что мы имеем в совокупности:

- Пенсионные активы России по отношению к ВВП очень малы

- Аналогичная ситуация со взносами в фонды и выплатами

- Добровольное пенсионное страхование практикует лишь около 5%

- Валютная и страновая диверсификация не используется

- Доля акций в фондах мала, реальная доходность отрицательна

При массовых отчислениях работающего населения ни одного реального плюса. И при этом в статистике не может учитываться коррупция в пенсионных фондах: информация в разных российских источниках может сильно различаться, проверить ее практически невозможно. Вывод : формировать свою пенсию самостоятельно, на отдельном брокерском счете.

Читайте также: