Пенсионные фонды и страховые компании сша

Пенсионная система в России за относительно недолгую свою историю несколько раз подвергалась трансформации в результате инициированных правительством страны реформ. Последняя из них, касающаяся повышения пенсионного возраста, когда граждане вправе уходить на пенсию, вызвала шквал критики и недовольства, поскольку затронула финансовые интересы и права миллионов россиян.

Критикуя отечественный пенсионный фонд и решения, принимаемые в рамках социального обеспечения в целом, многие граждане ссылаются на зарубежный опыт – на страны, где уровень материального обеспечения пожилых людей довольно высок. Это, в первую очередь, страны Европейского союза и США.

Бесплатно по России

Американская пенсионная система заслуживает особого внимания, поскольку в нашей стране существуют определенные попытки перенять основные ее механизмы и принципы. Так что же она из себя представляет, каким образом формируются пенсионные права американцев и какой размер материального обеспечения у заокеанских пенсионеров? Ответы на эти вопросы содержатся в статье далее.

Какие виды пенсионного обеспечения существуют в США

Соединенные Штаты Америки – одно из государств-лидеров в плане комфортности для пенсионеров. Связано это с высоким уровнем жизни пожилых людей и отлаженной системой пенсионного обеспечения.

Объективно говоря, в США не самые высокие пенсии в мире. К примеру, в государствах Скандинавии, Швейцарии или Японии значительно выше, однако следует учитывать, что и сама жизнь в этих странах недешевая. В то время как в США на пенсионера приходится значительно меньше трат.

Также в Америке традиционно существует заметная разница в уровне жизни в разных регионах. Так, северные штаты имеют больше высокооплачиваемых рабочих мест, чем южные, но и стоимость товаров и услуг там значительно выше. В этой связи многие американцы по достижении возраста выхода на пенсию перебираются из штатов севера страны, где они много зарабатывали, на юг, где ежемесячные траты в расчете на человека значительно меньше.

Таким образом, исходя из материальных возможностей пожилых граждан, Соединенные Штаты – лучшая страна для жизни пенсионеров в мире.

Пенсионная система США как таковая оформилась в 1935 году. При этом выбранная тогда модель оказалась настолько успешной, что до сих пор практически не подверглась кардинальным и значимым изменениям.

Основой благосостояния американских пенсионеров является возможность выбора нескольких видов пенсионного обеспечения, предусмотренных законодательно. Разберем их подробнее.

Государственная форма

В Соединенных штатах, равно как и в России, существует система государственного пенсионного страхования. Каждый гражданин страны или владелец грин-карты имеет Social Security Number (SSN). Это специальный номер лицевого счета в системе социального страхования. Аналогом его в России в какой-то степени является СНИЛС.

Пенсионная система в США не является самостоятельной, а входит в систему социального страхования в целом. Поэтому SSN используется как в качестве лицевого счета для пенсионных накоплений, так и в качестве номера базовой медицинской страховки, а также в некоторых иных целях.

Федеральное законодательство США предполагает, что на цели социального страхования (включая формирование будущей пенсии) выплачиваются специальные взносы. И если в России обязанность по их уплате лежит полностью на работодателе, то в Соединенных Штатах она поделена поровну между ним и самим работником.

Сумма взносов привязана к размеру заработной платы и составляет 15,3% от нее. Соответственно, работодатель и работник каждый платят сумму, составляющую 7,65% от зарплаты последнего.

Если гражданин является владельцем частного бизнеса, то есть, иными словами, ведет предпринимательскую деятельность, то он также обязан осуществлять взносы в рамках государственной системы социального страхования. При этом он выступает и как работодатель и как работник, поэтому на эти цели он расходует 15,3% от своего дохода.

При этом в США существует максимальный лимит выплат по социальному страхованию в год. Он равен 65,4 тысячам долларов. Однако это верно только для формирования государственной пенсии, которая, по своей сути, обеспечивает лишь минимальные потребности пожилых американцев. Многие граждане этой страны, которые имеют хороший доход, формируют, кроме этого, и накопительную пенсию.

Накопительная

В Соединенных Штатах действует большое количество организаций, которые принимают от населения денежные средства в счет формирования их будущей пенсии. Они могут быть как государственными, так и частными. Объем добровольно перечисляемых гражданами средств законодательно не установлен, но обусловлен соглашением между лицом и соответствующей организацией.

Фонды, принимая денежные средства, не только обеспечивают их сохранение до достижения гражданином возраста выхода на пенсию, но и приумножают их путем инвестирования. Именно эта модель была взята за образец в России при создании наших НПФ.

Следует отметить, что работник вправе снять денежные средства в любой момент, равно как и полученный инвестиционный доход, однако при этом ему придется заплатить налоги. По достижению 60 лет сделать это можно без каких-либо потерь.

Выплаты от работодателя

В Соединенных Штатах развита система не только государственных гарантий, но и корпоративных. Многие крупные компании вносят дополнительные взносы как на социальное страхование, так и отдельно на накопительные счета будущих пенсионеров. При этом размер отчислений законодательно никак не установлен и зависит от волеизъявления самого работодателя.

Для американского работника, обладающего хорошей квалификацией и востребованной профессией, факт дополнительных гарантий по пенсионному обеспечению является не менее значимым, чем сам уровень заработной платы и возможности карьерного роста в компании.

Пенсионный возраст в Америке

В США понятие «пенсионный возраст» не имеет столь конкретного и принципиального значения как в России.

Во сколько лет выходят жители США на заслуженный отдых? Как правило, люди уходят на заслуженный отдых значительно позже, чем в нашей стране, о чем часто говорят сторонники повышения пенсионного возраста в РФ. При этом нельзя не учитывать и объективного факта того, что продолжительность жизни у американских граждан значительно выше, чем у россиян. Причем растет она довольно быстрыми темпами, что, несомненно, порождает необходимость некоторых изменений в ней в будущем, о чем уже идут дебаты в американском обществе.

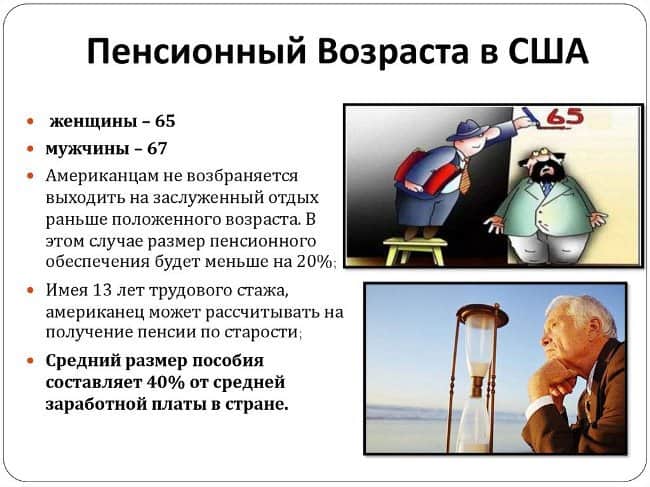

В целом, общеустановленный возраст выхода на пенсию в США составляет 67 лет. Однако его достижение не является обязательным фактором для получения материального обеспечения. Выйти на отдых можно в промежутке между 62 и 70 годами при различных обстоятельствах.

Во многом это зависит от года рождения. Так, все без исключения граждане, которые были рождены до 1937 года, начали получать пенсию в 65 лет. В последующем для лиц, которые родились в период с 1937 по 1955 год, пенсионный возраст увеличивался, но очень плавно – по 2 месяца за год. Те же, кто был рожден в 1956 году или позже, выходят на заслуженный отдых в 67 лет.

Однако американцы вправе уйти на пенсию досрочно – в 62 года. Для этого необходимы веские основания, к которым относятся:

- тяжелые и сложные условия труда;

- увольнение по инициативе работодателя;

- наличие достаточных средств пенсионных накоплений.

Досрочная пенсия выплачивается на основании поступившего от работника заявления, однако следует учесть, что рассчитываться она будет не в полном объеме, а в размере, составляющем 74% от той суммы, которую работник бы получал, выйдя на отдых в более позднем возрасте.

Кроме этого, американцы могут продолжать трудиться и после достижения – до 70 лет. В этом случае размер их обеспечения вырастет довольно значительно.

В отличие от России, разницы в возрасте выхода на пенсию между мужчинами и женщинами нет. На законодательном уровне он составляет 67 лет для всех. Однако, согласно имеющейся статистике, если мужчины все же выходят на отдых в этом возрасте, то женщины прекращают трудиться несколько раньше – в 65 лет.

Есть ли иные условия для выхода на пенсию

Чтобы получать государственную пенсию, работник обязан иметь определенный трудовой стаж. На сегодняшний момент его минимум составляет 10 лет.

Отдельные условия предусмотрены для американских госслужащих. Так, выйти на пенсию по выслуге могут:

- Военные. Для получения права на пенсионное обеспечение необходимо иметь стаж службы, составляющий 20 лет. Возраст военнослужащего не имеет значения.

- Полицейские. Служба в полиции также предполагает выход на пенсию через 20 лет. Однако важным условием в данном случае является достижение полицейским возраста 55 лет.

Размер пенсии в США

Размер пенсии в Соединенных Штатах может быть совершенно разным у различных категорий граждан. Он зависит от стажа и места работы, заработной платы, штата и некоторых иных условий.

По данным за 2017 год средняя государственная пенсия в Соединенных Штатах составляет 1160 долларов. Однако эта цифра усредненная, для наглядности следует рассмотреть ее размер в разных отраслях.

Итак, на пенсию в 300 долларов вправе рассчитывать те, кто вообще никогда не работал. Если же гражданин протрудился хоть день, то платить ему будут выше – около 600 долларов.

В районе 800-900 долларов получает большая часть американских граждан, которые трудились в качестве рабочих без особой квалификации. Бывшие специалисты могут рассчитывать на 1500 долларов в месяц.

Представители наиболее уважаемых в американском обществе профессий – учителя, врачи, пожарные, сотрудники полиции и военнослужащие вправе рассчитывать на обеспечение в размере 3500-4000 долларов ежемесячно.

Система социальной защиты для пенсионеров в США

Несмотря на то, что средний размер пенсии в США меньше, чем в ведущих государствах Европы, в стране хорошо развита система социальной защиты лиц пенсионного возраста. При этом конкретные меры разнятся от штата к штату.

В целом же, в каждом штате имеется свой прожиточный минимум, поэтому если пенсия гражданина меньше его, то ему положена доплата за счет местного бюджета. Также в стране действует программа для обеспечения малоимущих питанием.

Пенсионеры получают специальные карты, тратить деньги с которых можно только на продукты. Есть и иные программы, связанные с получением значительных скидок на аренду жилья, льгот по оплате ЖКУ, налогов и проч.

На какие пособия могут претендовать русские эмигранты на пенсии

Мигранту, переехавшему на постоянное место жительства в США, также можно рассчитывать на пенсионное обеспечение по старости. При этом, при наличии гражданства США или грин-карты, у него такие же права, как и у лиц, родившихся в этой стране.

Если же речь идет о гражданах пенсионного возраста, переселившихся в Соединенные Штаты, то при наличии статуса «резидент» и SSN они смогут получать социальное пособие, равное тому, что получают лица, родившиеся в американском гражданстве, но никогда не работавшие. Оно составляет около 300 долларов.

Пенсионная система США одна из лучших в мире. Пенсионеры в этой стране могут рассчитывать на безбедную и . Отчасти причиной того является то, что американцы работают очень много, а на пенсию выходят относительно поздно. При этом о формировании своих пенсионных прав они начинают задумываться с самого раннего возраста.

Полезное видео

Интересную информацию по теме статьи смотрите в видео:

Одной из совершенных систем в пенсионном обеспечении мира является действующая система в Америке. Разработанная пенсионная программа кормит 47 млн. людей пенсионного возраста. В этой статье рассмотрим, в чем состоит особенность пенсионной системы США. Какой размер пенсионных выплат получают граждане Америки. Существуют ли проблемы у этой системы.

Особенности пенсионной системы США

Более 80 лет на территории США действует закон, благодаря которому люди преклонного возраста, получают социальные выплаты. В течение этого времени в закон вносились поправки и изменения, но суть оставалась та же. Сегодня основу всех выплат составляют накопления на добровольных началах. Люди, работающие частным образом, делают перечисления в негосударственные пенсионные организации.

Кроме того, каждый желающий имеет право на открытие своего личного счета в выбранных организациях. Таким образом, в федеральной программе, имеющей распределительный принцип, принимают участие почти все граждане страны.

Работники и работодатели выплачивают одинаковый налог, за счет которого формируются выплаты пенсионерам. Для уплаты налога установлена предельная сумма, при превышении которой налог не взимается.

Как формируется пенсия в США

Пенсионная система в Соединённых Штатах не отличается особой новизной по структуре.

Благодаря большому количеству фондов американцы при хорошей заработной плате в состоянии накопить себе 2-3 пенсии:

- Частные пенсионные фонды – основаны на накоплении средств, имеют установленные выплаты и взносы, разделяются на 2 разновидности. С фиксированным размером пенсии, который не меняется и гарантированно будет выплачен пенсионеру. Его размер зависит от заработной платы и стажа работы в компании. Определённый размер пенсии не гарантирован, так как деньги на счёт вносит сам гражданин в любом количестве.

- Государственные фонды формируются в результате отчислений работодателей и самих граждан, также государственных вложений.

Государственные пенсии

Выплачиваются от вашего SSN (Social Security Number), на который работодатель перечисляет 6,2% от вашего дохода. Если вы сами себя наняли (то бишь предприниматель), то вы платите 12,4% от дохода.

Ну и какая пенсия в США без выслуги лет? Правильно, никакая. Выплаты достаются только тем, кто отработал на благо государства минимум 10 лет. Именно за это время зарабатываются 40 кредитов, необходимых для получения выплат. То есть получается, что за один год зарабатываются 4 кредита, по 1 кредиту в 3 месяца. Ваши кредиты накапливаются на вашем счету, если вы не работаете временно — прекращаются, а при устройстве на новую работу возобновляются.

Негосударственные фонды

Эти деньги — ваши собственные, нажитые непосильным трудом, и вы решаете сколько их перечислять на ваш счет. Максимально можно перечислять 15% от зарплаты. Можете вообще ничего не перечислять. Самый распространенный негосударственный фонд — 401 (k), с которым имеют дело многие. Недостатки — деньги ваши заморожены на счету до вашей пенсии, и если захотите снять раньше — придется уплатить пени, которые составляют 30%.

Пенсия от работодателя

Пенсию от работодателей получают далеко не во всех компаниях. Чтобы её получать, нужно устраиваться только в крупные компании, которые предлагают бенефиты (по сути соц.пакет).

Размер пенсий в США

Средняя пенсия в США по состоянию на 2019-2020 год составляет около 1160 долларов (порядка 66 000 рублей). Однако выплаты могут сильно разниться в зависимости от штата, профессии пенсионера, его стажа и размера заработной платы.

- Минимальную пенсию в США (300 долларов) получают лица, ни дня не проработавшие официально.

- Граждане, успевшие хотя бы немного поработать легально, имеют право на ежемесячные выплаты в сумме 600 долларов.

- Около 750 долларов получает большая часть простых рабочих со средним уровнем дохода.

- На 1500 долларов могут рассчитывать высококвалифицированные специалисты, получавшие в своё время хорошие зарплаты.

- Самой привилегированной группой американских пенсионеров считаются ветераны, военнослужащие, пожарные, учителя, чиновники и полицейские. Их пенсия может доходить до 3000 долларов.

- Ну и наконец, ежемесячные пенсии ныне живущих президентов США превышают 16 000 долларов.

Получение минимальной пенсии вовсе не означает того, что весь ежемесячный доход гражданина будет составлять всего 300 или 600 долларов. Согласно данным на 2020 год, минимальный уровень дохода на одного человека должен составлять 733 доллара, а на супружескую пару — не менее 1100. Лица, получающие меньшую сумму, имеют право не только на пенсию по старости, но и на социальные выплаты. На дополнительные надбавки также могут рассчитывать и трудящиеся пенсионеры, достигшие семидесятилетнего возраста.

Льготные пособия

Граждане США, получатели пенсий в размере 300-600 долларов могут рассчитывать на государственную поддержку для малоимущих:

- доплату до 733 долларов на человека;

- до 1100 долларов на семью из 2 человек.

Страховые отчисления включают в себя процент % отчислений на страховую медицину после выхода на пенсию. Недостаточное число очков отразится и на получении медицинских услуг. Исключение составляют жены, не добравшие баллы по уважительной причине (уход за детьми, болезнь).

В том случае, если у мужа есть 40 кредитов, то у нее появляется право на медицинскую страховку, независимо от собственных баллов. Участие в боевых действиях дает статус ветерана и соответствующие льготы по пенсионному обеспечению.

Служба социального обеспечения в США помогает малоимущим пенсионерам стать участником программы для повышения своих доходов или снижения расходов.

Когда американцы выходят на пенсию

В вопросе выхода нет единого показателя. Точный срок зависит от возрастной группы.

| Год рождения | Полный пенсионный возраст |

|---|---|

| 1943-1954 | 66 лет |

| 1955 | 66 лет и 2 месяца |

| 1956 | 66 лет и 4 месяца |

| 1957 | 66 лет и 6 месяцев |

| 1958 | 66 лет и 8 месяцев |

| 1959 | 66 лет и 9 месяцев |

| 1960 | 67 лет |

Гендерный вопрос

Законодательно время выхода на пенсию не отличается для обоих полов. Однако статистика показывает такие данные: женщины предпочитают уходить на пенсию в 65 лет, а мужчины – в 67.

Особые случаи досрочного ухода

Гражданам США разрешается и досрочно уходить на заслуженный отдых – это можно сделать в 62 года. Обычно для такого шага достаточно написания специального заявления, в котором обосновываются причины. Но такая мера не популярна – в этом случае человек будет получать только 74% от положенной суммы. И эта цифра не изменится даже по достижении пенсионного возраста.

Обычно так делают:

- уволенные работодателем люди;

- те, кто занимается тяжелым физическим трудом;

- граждане с достаточными накоплениями.

Пенсии разных категорий людей

Размер заработной платы граждан в США в значительной мере превосходит мировой уровень. В стране есть профессии, которые пользуются большим спросом и высоко оплачиваются: программисты, врачи, военные, полицейские. Соответственно, и размеры пенсий значительные.

В понимании россиянина пенсия как сумма, которую человек получает ежемесячно, в Америке существует только для полицейских, военных, пожарных и работников почтовой службы, они имеют государственную дотацию в размере $40000 и больше. Остальные граждане определяют её сами, то есть, по отчислениям в пенсионный фонд.

Президенты страны рано или поздно тоже становятся пенсионерами. Они, естественно, находятся в более выгодном положении, чем остальные граждане, так как могут инициировать сами индексацию выплат для высокопоставленных лиц в сторону повышения.

Как живут пенсионеры в США

Американские регионы имеют значительные отличия по всем основным показателям, но общие закономерности в их соотношении.

Для примера можно рассмотреть бюджет среднестатистической семейной пары из Хьюстона в месяц (дол.):

- Заработная плата супругов, офисных работников, в сумме составляет 4600.

- Федеральный налог на имущество и местный на школу (уплачиваются раз в году):

– 1000 за дом стоимостью 150 тыс.;

– 2500 (независимо от наличия школьников в семье). - Страхование автомобиля на год – 1500.

- Затраты на продукты на 2-х человек – около 1000 + налог на покупку (в каждом супермаркете свой).

- Проезд на общественном транспорте – 90.

- Интернет – 500.

- Мобильная связь – 100.

- Абонемент в фитнес-центр – 35.

- Ужин в ресторане – 35.

- Образование – 20000-40000 в год, в зависимости от престижа университета. Сумма откладывается с рождения ребенка.

- Медицина:

– 1000 – вызов скорой помощи;

– 20 – консультация у врача.

* – Страховая компания не оплачивает вызов скорой помощи и последующую госпитализацию, стоимость лекарств. Операции оплачиваются частично. - Недвижимость. Цена аренды зависит от региона, расположения квартала. В Хьюстоне, в безопасных для проживания районах, стоимость 1-комнатной квартиры – 1000/1300 (окраина/центр).

Доходы пенсионеров сопоставимы с заработной платой молодой пары, в то время как не требуется откладывать деньги на обучение детей, имеется страховка по старости. Многие пенсионеры в США отказываются от автомобиля, чтобы сократить расходы на страховку и топливо. При среднем размере пособия граждане пенсионного возраста могут позволить себе поездки по стране и заграницу.

Как живут русские пенсионеры в США

Мигрантам, переехавшим на место жительства в США полноценную пенсию возможно заработать при трудовом периоде в 35 лет (при наличии гражданства или Грин-карты). Для выхода на пенсию в 67 лет, возраст, с которого должен начинаться отсчет, составляет 32 года.

В старшем возрасте социальное пособие будет насчитываться в меньшем размере. Изменение места жительства после 50 лет означает, что работать придется после 65 лет или получать минимальную пенсию.

Чтобы сократить затраты, пенсионеры в США, в том числе русские, меняют место жительства, переезжая в южные штаты. В северных регионах, экономически более развитых, чем южные, выше оплата труда, но и выше затраты на проживание.

Программы социальной защиты в США

Большинство американских пенсионеров живут вполне комфортно, посещая недорогие магазины. Многим хватает средств и на путешествия. Для получателей скромных пособий в стране работают тысячи социальных программ.

Есть программа SSI. Согласно ее условиям, ежемесячно пожилому человеку добавляется сумма, которой не достает до прожиточного минимума. Распространена в стране «Восьмая программа», предоставляющая ваучер, позволяющий сэкономить на аренде жилья от 25 до 30% пенсиона.

Преимущества распределенной пенсионной системы

Благодаря развивающейся стабильной экономике и базовой государственной пенсионной программе все граждане пенсионного возраста в США получают фиксированные выплаты. Инвестиционная модель пенсионных фондов обеспечивает вливание дополнительных средств в бизнес.

Частные фонды конкурируют за инвестиционные активы, повышая надежность и качество услуг. Компании предлагают сотрудникам выгодные условия социального пакета и повышают ставки по пенсионным выплатам, завоевывая лояльность работников.

В то же время практика открытия IRA позволяет американцам не рассчитывать на государство или нанимателей, а заботиться о будущем самостоятельно. Накопленные за годы постоянной работы средства многие граждане США пускают на открытие собственного дела или инвестируют в бизнес младших родственников, обеспечивая рост семейного дохода.

Фактически выход на пенсию при такой модели становится не отказом от работы, а сменой вида деятельности. Период работы по найму позволяет собрать значительный стартовый капитал. Возможность претендовать на частичную выплату государственной пенсии до достижения полного пенсионного возраста и наличие средств на счету стимулирует американцев отказываться от офисной работы значительно раньше 67 лет.

Подобная модель страхует пенсионеров от потери всех сбережений при государственном кризисе или банкротстве отдельной компании.

Недостатки в американской пенсионной системе

Экономические аналитики который год уже предсказывают крах этого «карточного домика». В последнее время их голоса звучат более обеспокоено.

Вот причины:

- С 2014 года наблюдается сокращение рождаемости. Также на покой уходит самая многочисленная возрастная группа населения США. Считается: их будет трудно обеспечить пенсиями.

- Растет число официально зарегистрированных безработных.

- В последние полвека сильно сократились доходы населения. Следствием этого явления станет недополучение государством налогов.

- Теряется ценность доходности ценных бумаг (их приобретали фонды на денежные средства вкладчиков).

- Периодически средства из казны пенсионных денег заимствуют региональные власти.

В ожидании перемен

В Америке сейчас средний размер пенсии $ 1200-1500, пособие по старости в среднем оформляется при достижении 63 лет. Но ожидается, что финансовое состояние пенсионного обеспечения в стране будет ухудшаться и потребуется пенсионная реформа. Эта тема широко обсуждается.

Некоторые предлагают увеличение ставок налогов, что может сохранить структуру пособий по социальному обеспечению. Демократы требуют сохранить статус-кво. Республиканцы считают необходимым выплачивать пособия только при достижении полного пенсионного возраста, что, безусловно, станет причиной общественного недовольства.

Заключение

Американцы сравнительно много работают и поздно выходят на пенсию. Большинство из них с молодости формируют собственные накопления в форме семейных трастов, частных пенсионных фондов, программ инвестиционного страхования. Тем не менее американская система социального обеспечения справедливо считается одной из лучших в мире. Пенсии в США вполне хватает на обеспечение привычного образа жизни среднестатистического американца. Этих средств достаточно на оплату медицинских услуг, содержание жилья, покупку продуктов питания.

Соединённые Штаты Америки имеют развитую систему страхования, которая признаётся одной из лучших в мире. На долю США приходится около четверти мирового страхового рынка. Рассмотрим виды и особенности американской страховой системы.

История американской системы страхования начинается с 1830 года

Страховая система США: составные части

Объясним простыми словами, что такое страхование. В жизни возможны различные неблагоприятные ситуации, когда вам могут потребоваться большие расходы. Однако они могут как наступить, так и не наступить.

Для того чтобы защититься от них, и придуман договор страхования: вы уплачиваете определённые взносы, и потом при наступлении страхового случая (болезни, порчи автомобиля, нетрудоспособности) компания выплачивает вам страховую сумму на покрытие расходов. В России эта система ещё в стадии становления, в Америка она уже давно сложилась.

Часть зарплаты американца уходит на страхование — это обязательный пункт бюджета.

Итак, в США можно выделить следующие виды страхования:

- медицинское;

- социальное;

- пенсионное;

- недвижимости;

- жизни;

- вкладов;

- автострахование.

Теперь о каждом виде подробнее.

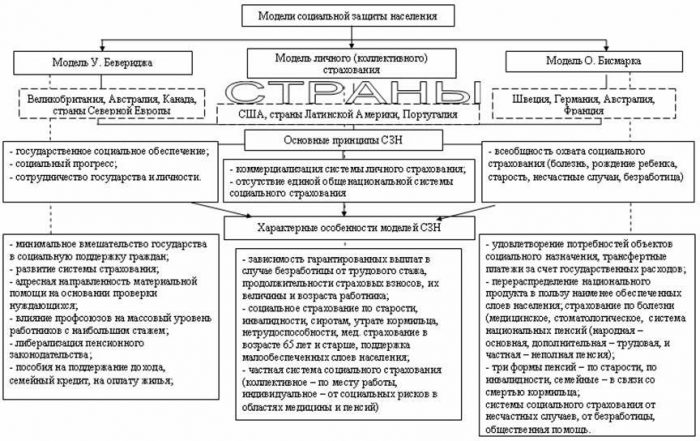

Модель социального страхования в США в сравнении в другими странами

Медицинское

В отличие от России, в Соединённых Штатах отсутствует бесплатная медицина, её полностью заменила система платного медицинского страхования. Постараемся раскрыть все основные нюансы.

Итак, основным документом является медицинская страховка.

В соответствии с Affordable Care Act (или Obamacare) — главным законом Соединённых Штатов в сфере медицинского страхования — приобретение страховки — это обязанность каждого гражданина США.

В случае если он по каким-то причинам не имеет страховки, на него даже может быть наложен штраф.

Как устроена медицина в США, читайте здесь.

Кто оплачивает страховку

Важное значение имеет ваш имущественный и социальный статус — именно от него будет зависеть, кто обязан оплатить сумму страховки. Возможны следующие варианты:

- В случае если вы малоимущий, инвалид или признаны безработным, за страховку платит само государство (программа Mediacaid);

- Когда ваши доходы в сумме небольшие, и при этом работодатель не оплачивает страховку, эта обязанность возлагается на вас, однако часть расходов покрывает государство;

Не все граждане США могут позволить себе приобрести медицинскую страховку

Где и когда оформляется полис

Купить страховку можно на специальных интернет-ресурсах: ряд штатов использует федеральный сайт, у некоторых штатов — свои. Именно там можно подробно ознакомиться с основными условиями страховых планов, предложенными различными организациями, и выбрать для себя подходящий.

В соответствии с Obamacare купить страховку можно c 15 ноября по 15 февраля ежегодно. Раньше, кстати, таких временных рамок не было.

Легко ли приобрести страховку иммигрантам. Полезное видео.

Виды медстраховок

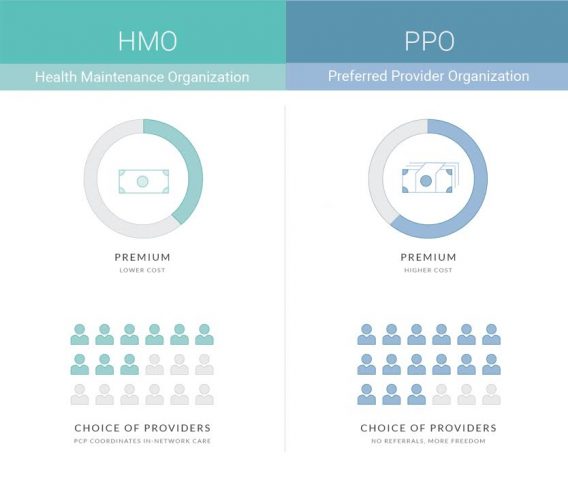

Теперь разберём основные типы медицинских страховок. Все их можно разделить на следующие разновидности:

- Health Maintenance Organization (HMO). Как правило, наиболее недорогие страховки. Вы выбираете врача-терапевта, который в дальнейшем будет вас курировать (что-то вроде участковых докторов в России). Именно этот врач имеет право направлять вас к более узким специалистам. При этом медицинское обслуживание вы сможете получить не везде, только в определённых организациях. Кстати, интересно узнать, сколько зарабатывает врач при такой системе работы. Информация здесь. Сравните с текущим положением дел у врачей в России.

- Exclusive Provider Organization (EPO). В целом, похоже на предыдущий тип, но в данном случае нет привязки к терапевту: врачей вы посещаете самостоятельно. Пределы оказания помощи сходны с теми, что были в HMO.

- Preferred Provider Organization (PPO). Это более дорогой тип страховки, и если он у вас на руках, вы получаете наиболее выгодные условия медицинского страхования. Так, вы можете обслуживаться не только в «базовых организациях», но практически в любых медицинских организациях (правда, обычно это происходит с доплатой). Не требуется взаимодействовать с терапевтом: вы обращаетесь к нужному вам специалисту в выбранном вами медицинском учреждении самостоятельно.

Различия страховок HMO и PPO

Приобретая один из этих видов страховок, вы обязуетесь ежемесячно перечислять страховые взносы, предусмотренные договором. В США такой взнос именуется premium. Его размер обычно 200-500 долларов на человека.

С одной стороны может показаться, что это довольно дорого, однако иногда стоимость операций доходит до 20-30 тысяч долларов, поэтому целесообразнее все-таки уплачивать эти взносы.

Страховое покрытие

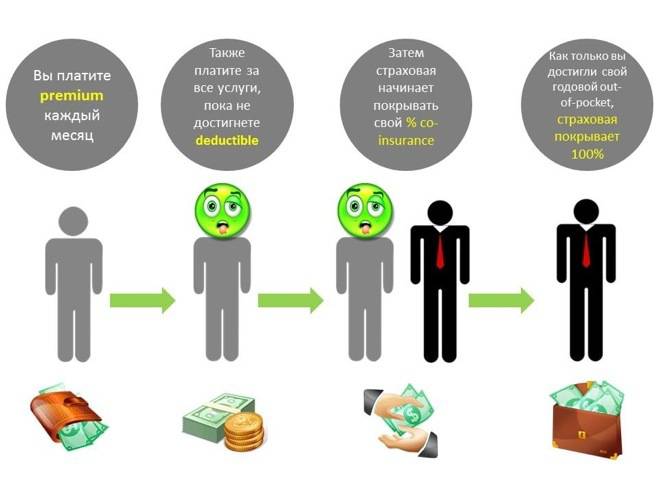

Ещё один важный момент касательно страховок: иногда они не покрывают всю стоимость лечения. В связи с этим надо различать ряд терминов, на них мы остановимся подробнее.

Co-pay — это доплата за медицинские услуги. К примеру, вы посетили врача, заплатили Co-pay в размере 30 долларов, а остальное покрыла страховая фирма.

Deductible – предельная величина суммы, уплаченной вами за медицинские услуги. Суть в следующем: когда ваши медицинские траты достигают определённой величины, страховая компания будет покрывать расходы в дальнейшем в более весомом количестве уже в рамках Co-insurance (об этом ниже).

Так работает система медицинского страхования в США

Co-insurance – это оплата медицинского обслуживания вами и страховой фирмой в процентах, предусмотренная страховкой. Например, может быть следующее соотношение: 15 процентов ложится на вас, а 85 — на страховую компанию. Напомним, что возникает эта система после того, как ваши расходы превысили deductible.

При этом есть ещё один важный термин в рамках ОМС США — Out-of-pocket maximum. Это тоже предельная сумма, как и Deductible, однако после того, как ваши медицинские расходы достигли этой величины, страховая фирма оплачивает за вас полную стоимость всех последующих услуг в сфере медицины.

Как только проходит страховой год, все обнуляется, и вы действуете опять по той же схеме с самого начала.

Социальное страхование

Помимо медицинского, в Соединённых Штатах довольно развита система социального страхования. Здесь страховые случаи следующие: безработица, утрата трудоспособности, потеря кормильца, старость (вопрос о пенсиях рассмотрим отдельно). Если медицинское страхование негосударственное, то здесь взносы уплачиваются в бюджеты (в федеральный и в бюджет соответствующего штата, где вы проживаете).

Так выглядит карта социального страхования в США

Как организована система

Сначала рассмотрим, как в целом организована американская социально-страховая система. Каждый работающий гражданин имеет важный документ — Social security number (SSN), который удостоверяет, что вы подлежите социальному страхованию. Он же служит вашей карточкой учета.

Размеры пособий при наступлении страховых случаев будут рассчитываться в зависимости от того, сколько вы проработали, каков был ваш доход и т. д. При этом следует отграничивать отсюда социальное обеспечение, которое к страхованию не привязано, его выплачивает государство малоимущим, сиротам и иным нуждающимся (например, отдельным категориям предоставляются бесплатные школьные обеды, жильё и т. д.).

В чём особенность получения одного из главных документов США? На что можно рассчитывать, имея номер социального страхования? Ответы на эти в другие вопросы — в следующем видеоматериале.

Виды социального страхования

По потере кормильца

Оно платится в том случае, если умерший человек подлежал страхованию, работал, и с его кончиной семья лишилась основного источника заработка, тем самым нуждается в дополнительном финансовом обеспечении. Выплачивается это пособие членам семьи умершего (обычно супругу). Если у умершего остались иждивенцы, сумма социальной выплаты возрастает.

По временной нетрудоспособности

На его получение могут претендовать лица, которые работали и стали нетрудоспособными (инвалидами) из-за заболевания, которое не связано с работой. Общие условия: необходимо пять лет работы и фиксированное количество уплаченных страховых взносов (как правило, их платит за работника работодатель).

От безработицы

Размер взноса — 6,2 процента от годового дохода, но есть многочисленные нюансы, связанные с участием штата в корректировке этого числа. По общему правилу уплачиваются работодателями. Уплата данных взносов позволяет гарантировать застрахованным лицам в случае наступления безработицы выплаты соответствующих пособий. Последние составляют в среднем 250-300 долларов.

Виды социальной помощи в Америке

От производственного травматизма (профессиональных заболеваний). Если пособие по временной нетрудоспособности выплачивается тогда, когда болезнь не связана с работой, то здесь ситуация совершенно противоположная (выплаты в этом случае также будут на порядок выше). Взносы уплачивает работодатель.

Пенсионная система

Каждый гражданин США страхуется от старости, и при наступлении страхового случая (по общему правилу, это достижение 65-летнего возраста) может претендовать на пенсию. Разберём основные моменты, касающиеся государственной пенсионной программы США, а также коснёмся нюансов частного пенсионного страхования.

Начисление пенсий

Исчислением пенсий занимается Управление социального обеспечения США, именно этот орган присваивает гражданам уже упоминаемый Social security number.

Работающие граждане уплачивают так называемый пенсионный налог, который составляет 7,65% от дохода, если общий годовой доход не превышает 65 000 долларов. 6,2% идёт непосредственно на формирование будущей пенсии, а 1,45% уходит в медицинское обеспечение. Интересно, что, если доходы выше 65 000 долларов, взимается только 1,45%.

Средний размер пенсии в США и других странах

Обратим внимание: эту сумму платит сам работник. Вместе с тем и работодатель обязан уплатить точно такой же взнос, и таким образом, в пенсионные накопления попадают фактически 15% дохода.

Как правило, возраст выхода на пенсию — 65 лет, однако для инвалидов он может быть меньше — 62 года. Правда, в последнем случае три не отработанных года скажутся на размере пенсии, которая будет немного ниже. Если же страховой стаж (то есть период, когда уплачивались пенсионные взносы) меньше 10 лет, то пенсия вообще не выплачивается, и у гражданина остаётся единственный выход — обратиться за получением пособия по бедности.

Накопительная пенсия

Кроме того, гражданин США может перечислять часть страхового пенсионного взноса в накопительный фонд, чтобы в будущем сформировалась накопительная пенсия. Спустя 5-7 лет человек, перечисляющий взносы в накопительный фонд, сможет получить доступ к этим средствам. Довольно большое количество американцев получают накопительную пенсию как дополнительную к основной. При этом накопительные фонды бывают как государственными, так и частными.

Пенсионная система США в сравнении с другими странами

Личный пенсионный счёт

Помимо основной государственной и накопительной пенсии, у гражданина есть возможность открыть individual retirement account (личный пенсионный счёт). Сюда он вправе перечислять денежные суммы, которые не привязаны к налогам или страховым взносам. Ежегодный порог денежных средств, которые можно внести, — 2000 долларов.

С 60 лет можно снять эти деньги, однако уже по достижении пенсионером возраста 80 лет данный счёт будет закрыт.

Наверняка многих интересует не столько пенсионная система, сколько реальные пенсионные выплаты американским гражданам. Средний размер пенсии в США — 1300-1400 долларов, что является одним из самых высоких показателей во всем мире. И это при том, что в данном случае не учитываются сбережения людей, сформированные в накопительном фонде.

Рекомендуем посмотреть. В Америке принято задумываться о своей пенсии задолго до выхода на неё. Нередко, чтобы рассчитать накопления, обращаются к финансовым консультантам.

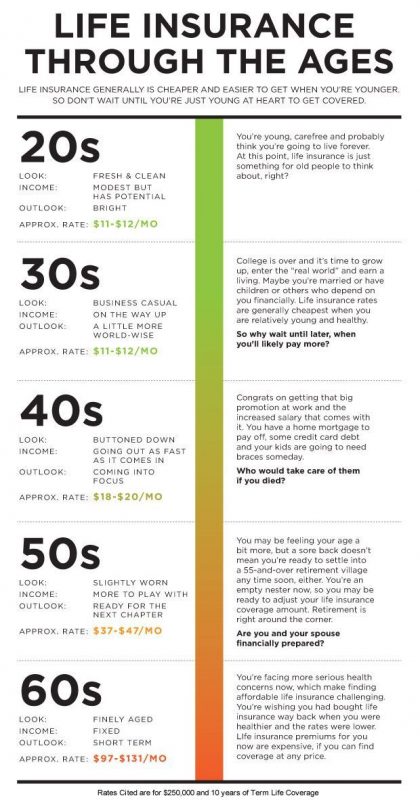

Страхование жизни (Life insurance)

Большинство американцев не только участвуют в социальном и медицинском страховании, но также страхуют свою жизнь. В отличие от предыдущих видов, в этом случае страхование производится в индивидуальном порядке, то есть единая система отсутствует. Если у человека есть желание застраховать свою жизнь, чтобы в случае смерти члены его семьи получили солидные страховые выплаты, он самостоятельно выбирает подходящую компанию на рынке и заключает с ней договор.

Условия страхования жизни определяются соглашением между компанией и гражданином. При этом взносы могут вноситься как в течение определённого периода, так и единовременно.

Во сколько может обойтись страхование жизни людей разных возрастов

Автострахование

Здесь применяется уже знакомая российским водителям система: страхование ответственности (ОСАГО) и страхование автомобиля от повреждений (КАСКО). Рассмотрим, какие условия необходимы для получения страхового полиса на автомобиль, и какие являются существенными:

- Для людей старше 25 лет страховка обойдётся значительно дешевле. Это связано с тем, что в Америке большинство дорожно-транспортных происшествий совершаются молодёжью (18-25 лет).

- В том случае если водительские права вы получили в том же штате, где намереваетесь получить полис, вас ждёт небольшая скидка.

- Имеет значение ваш водительский стаж. Если вы приехали из другого государства, можно направить в ведомство копию прав, выданных в вашей стране.

- Для тех, у кого есть высшее образование, также предусмотрены скидки (5-10%).

- Если автомобиль в кредите или лизинге, стоимость полиса возрастает на 15-30%.

- Учитывается ваша история вождения: организация наводит справки относительно того, были ли у вас какие-либо штрафы, попадали ли вы в ДТП и т. д.

- Стоимость зависит от штата, в данном случае будет применяться дополнительный коэффициент.

- Если у вас есть гараж, то страховка обойдётся дешевле.

- Иные условия, определяемые в каждом конкретном случае и оговариваемые в договоре.

Особенности страхового рынка в США

Страхование вкладов

Вклады в американских банках также страхуются. На сегодняшний день сумма возмещения в случае наступления страхового случая (например, финансового краха банка) составляет 250 000 долларов на один депозит. Этими вопросами занимается Федеральное агентство по страхованию вкладов (FDIC).

Страхование жилья

При желании владелец жилья (квартиры или дома) может застраховать его. Обычно это вызвано необходимостью: например, в штате Флорида широкое распространение получило страхование в связи с постоянными ураганами.

Что же касается размера взносов, то они могут высчитываться в процентном соотношении от стоимости объекта недвижимости (например, 2-4% от рыночной цены дома).

Правда, все опять-таки оговаривается индивидуально. В среднем страховка от пожара обойдётся в 360 долларов, страховка сантехники и электрики — около 340 долларов.

Интересное видео. Американская система страхования. Взгляд изнутри.

Итоги

Читайте также: