При отпуске заполняется форма в пфр

Обзоры КонсультантПлюс

Отпуск за свой счет в СЗВ-СТАЖ — это отражение в отчетности того факта, что работник отсутствовал на рабочем месте и что этот период отсутствия ему не оплачивался.

Ключевые правила заполнения

Новая отчетность в Пенсионный фонд России стала обязательной только в 2018 году. Теперь компании-страхователи обязаны отчитываться ежегодно обо всех работниках и специалистах, которые трудились в течение отчетного периода.

Напомним, что отчет по форме СЗВ-СТАЖ формируется на основании сведений за 2019 год. О том, какой бланк использовать, когда сдавать и как правильно заполнить информацию в отчетной форме, мы рассказывали в отдельном материале «Заполняем и сдаем форму СЗВ-СТАЖ в ПФР».

Подробнее рассмотрим ситуацию, как заполнить СЗВ-СТАЖ при отпуске за свой счет.

Особые положения

Для таких периодов, как неоплачиваемый отдых, в отчете предусмотрен специальный код. Время пребывания специалиста в специальном отпуске без оплаты в графе 11 табличной части отчета отмечается кодом «НЕОПЛ». В СЗВ-СТАЖ код отпуска за свой счет подходит не только для отгулов без оплаты, но и для:

- простоя по вине работника;

- неоплачиваемых периодов недопущения и отстранения от работы;

- неоплачиваемого отдыха педработников;

- аналогичных неоплачиваемых периодов.

Отпуск за свой счет входит в стаж

В первую очередь определимся, о каком стаже идет речь. Если вопрос касается отпускного стажа, то неоплачиваемые отгулы в расчет отпускного стажа входят. Но Трудовым кодексом предусмотрены ограничения продолжительности такого отсутствия специалистов. Так, например, если такой отдых превышает 14 календарных дней в году, то дни превышения исключаются из расчета отпускного периода. Таким образом, на вопрос работника, прерывается ли стаж при отпуске за свой счет, отвечает абз. 6 ч. 1 ст. 121 ТК РФ: долгие отгулы сокращают стаж, используемый для расчета отпускных.

Если речь идет о страховом стаже, то здесь несколько иная ситуация. По действующему пенсионному законодательству, страховым стажем признаются периоды трудовой и иной деятельности гражданина, за которые начислялись и уплачивались страховые взносы в части пенсионного страхового обеспечения. Когда работник оформляет отгулы, то оплата за это время ему не положена, следовательно, и страховые взносы начислены и уплачены не будут. Из этого следует, что пребывание в отпусках без сохранения средней заработной платы не увеличивает продолжительность страхового стажа.

Правила заполнения

Заполнять специальную отчетную форму следует только по отдельным категориям работников. Заполнение СЗВ-СТАЖ при отпуске за свой счет начните с того, что включите информацию о следующих работниках:

- которые трудятся в компании по трудовому договору;

- с которыми заключены договоры гражданско-правового характера;

- которые работают по лицензионным договорам или соглашениям авторского заказа.

Для этих категорий специалистов оформление отдыха без оплаты — обычное дело. Как отразить в СЗВ-СТАЖ код «отпуск за свой счет», прерывается ли стаж в этом случае, рассмотрим на конкретном примере.

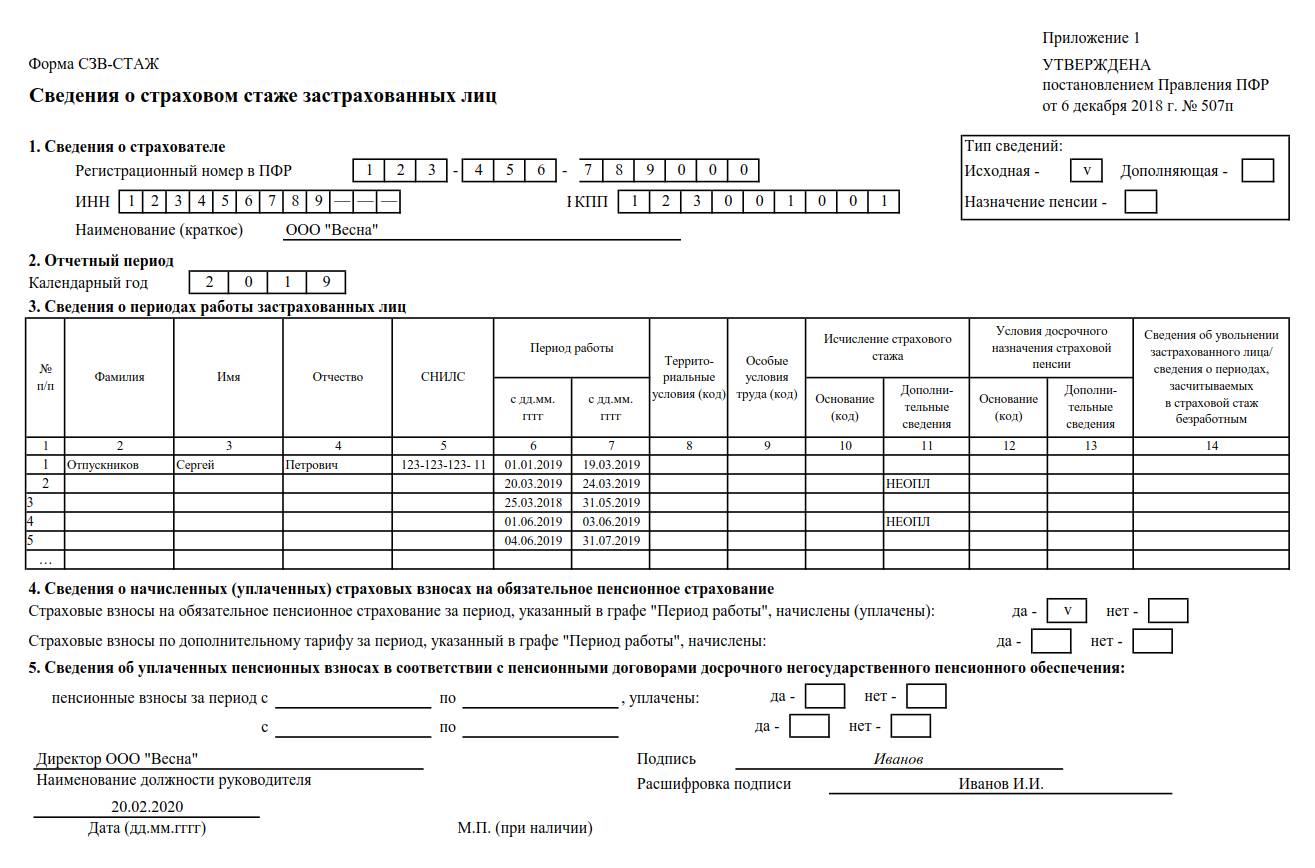

Сотрудник ООО «Весна» Отпускников Сергей Петрович работает по трудовому договору. В 2018 году специалист оформлял два отгула за свой счет.

Периоды отсутствия на рабочем месте:

- 20-24 марта 2019 года;

- 1-3 июня 2019 г.;

Следовательно, в отчетном периоде у Отпускникова С.П. несколько отдельных периодов деятельности. Два — в которых работник отлучался в отгулы без оплаты.

Заполняем СЗВ-СТАЖ 2020: отпуск за свой счет отмечаем в 11-й колонке:

- Первый и второй разделы заполняется информацией о страхователе, то есть указываем реквизиты компании, которая начисляла и уплачивала страховые взносы в 2020 г.

- Затем регистрируем Ф.И.О. и СНИЛС специалиста и вносим все семь трудовых периодов. Отметим, что повторно указывать Ф.И.О. и СНИЛС для каждого временного отрезка не нужно.

- Подписываем отчет у директора и отправляем в ПФР.

Заполненный отчет

Напомним, что форму сдают на бумаге (без электронной версии отчета), если в компании трудятся 24 и менее человек. В противном случае предоставление отчетности в электронном формате — обязанность страхователя.

Письмо для подтверждения подписки отправлено на указанный вами e-mail.

01 сентября 2020 16:09

В целях подготовки и представления сведений о трудовой деятельности в электронном виде страхователю (работодателю) представлена возможность посредством использования Кабинета страхователя на сайте ПФР заполнить форму СЗВ-ТД. Перед этим страхователю (работодателю) необходимо пройти регистрацию (вход в Кабинет страхователя осуществляется через учетную запись в Единой системе идентификации и аутентификации (ЕСИА) на Едином портале государственных услуг РФ. Пенсионный фонд Российской Федерации рекомендует заблаговременно произвести регистрацию на портале государственных услуг). При входе в Кабинет страхователя в списке сервисов необходимо выбрать сервис «Сведения о трудовой деятельности работников (СЗВ-ТД)».

Заполнение интерактивной формы СЗВ-ТД осуществляется в следующем порядке:

- строка Отчетный период заполняется вручную;

- строки ФИО и Должность, в том числе уполномоченных лиц работодателя, заполняются автоматически (данные подтягиваются из учетной записи страхователя).

Для заполнения сведений о трудовой деятельности в разделе «Зарегистрированные лица» необходимо использовать кнопку «Добавить ЗЛ».

После нажатия кнопки «Добавить ЗЛ» страхователю (работодателю) предоставляется возможность заполнения раздела «Добавление данных о ЗЛ». Заполнение данных о застрахованном лице (работнике) осуществляется вручную, в том числе:

- отчество (при наличии);

При заполнении раздела «Заявление о продолжении ведения трудовой книжки» (заполняется в случае подачи заявления о продолжении ведения трудовой книжки в бумажном виде) необходимо выбрать один из статусов заявления:

При заполнении раздела «Заявление о представлении сведений о трудовой деятельности» (заполняется в случае ведения сведений о трудовой деятельности в электронном виде) необходимо выбрать один из статусов заявления:

Для отмены заполненных данных необходимо воспользоваться кнопкой «Отменить», для сохранения данных - «Сохранить».

Далее переходим к заполнению раздела «Добавление данных о мероприятии». Данный раздел заполняется в отношении застрахованного лица (работника), в отношении которого в отчетном периоде произошли кадровые мероприятия. При заполнении строки «Вид мероприятия» предоставляется возможность выбора того или иного кадрового мероприятия:

- запрет занимать должность (вид деятельность);

Заполнение прочих данных в разделе «Добавление данных о мероприятии» заполняются вручную, в том числе:

- должность, специальность, профессия, квалификация;

- вид получаемой работы;

В разделе «Основание» - «Документы, подтверждающие оформление трудовых отношений» - заполняются реквизиты документов, на основании которых в отношении работника проведены кадровые мероприятия (прием, увольнение, перевод и т.д.). Обращаем внимание, что в отношении одного работника страхователь (работодатель) имеет возможность добавить только 2 документа, подтверждающих оформление трудовых отношений.

В случае неверного заполнения данных или необходимости удалить документы, подтверждающие оформление трудовых отношений, необходимо нажать символ "Удалить".

Для отмены или сохранения мероприятия - выбрать кнопку «Отменить» или «Добавить».

Так же обращаем внимание, что строки, отмеченные символом «*», являются обязательными к заполнению.

После полного заполнения интерактивной формы СЗВ-ТД страхователю (работодателю) необходимо проверить правильность заполненного документа путем нажатия кнопки предварительного просмотра "Предпросмотр ", с помощью которой страхователю (работодателю) также предоставляется возможность формирования печатной формы СЗВ-ТД, которую страхователь (работодатель) может сохранить и распечатать.

Только после тщательной проверки правильности заполнения формы СЗВ-ТД страхователь (работодатель) подписывает документ и отправляет в систему ПФР, выбрав опцию "Подписать и отправить". .

В 2017 году была введена в действие СЗВ-СТАЖ новая отчетность для всех работодателей. Автором ее создания был Пенсионный фонд, поскольку при передаче администрирования соцвзносов в ФНС, в фонд перестала поступать информация о трудовом стаже работников. В этом году новую форму нужно выдавать на руки увольняющимся сотрудникам, однако с 2018 года по ней необходимо отчитываться в обязательном порядке всем хозяйствующим субъектам.

СЗВ-СТАЖ – что это за отчетность?

До 2017 года организации и предприниматели подавали в Пенсионный фонд отчет РСВ-1, из которого орган получал сведения о страже застрахованных лиц.

Однако с 2017 года управление взносами был передано, отчет отменили, и у фонда возникла проблема — у него исчез источник необходимых сведений для исчисления трудового стажа.

Для этих целей была разработан и введен СЗВ-СТАЖ. Она по внешнему виду напоминает другой отчет, отправляемый в фонд — СЗВ-М, но содержит по каждому из работников более подробные сведения.

Документы по своему действию не отменяют друг друга — ведь на основании ежемесячных сведений из СЗВ-М пенсионный фонд получает информацию о работающих пенсионерах с целью отмены постоянной индексации пенсии. Новый же отчет будет источником сведений о стаже каждого трудоустроенного работника, а также о размере начисленных на них взносов.

В качестве годового отчета новая форма будет подаваться в фонд только в 2018 году. Тем не менее, если в течение 2017 года работник решит уволиться, организация обязана выдать ему на руки СЗВ-СТАЖ. Кроме этого, при выходе на пенсию, и своевременном уведомлении об этом компании, ответственный работник должен будет подать электронную версию в фонд в период 3 дней по факту обращения.

Кто должен предоставлять СЗВ-СТАЖ?

По разработанным правилам, новый бланк необходимо будет обязательно подавать:

- Компании, а также относящиеся к ним подразделения, расположенные в других регионах;

- Предприниматели, сыщики, имеющие лицензию, адвокаты, нотариусы, у которых есть наемные сотрудники.

Сроки сдачи СЗВ-СТАЖ в 2017 году

Документ СЗВ-СТАЖ субъекты, у которых есть наемные работники, должны сдавать в ПФ каждый год один раз. Крайним сроком подачи этого документа определено 1 марта такого года, который идет за отчетным. На эту даты действует правило, что если она будет выпадать на выходной день, то окончательный срок подачи будет автоматически перемещаться на первый ближайший рабочий день.

В 2017 году этот отчет сдавать в обязательном порядке не было необходимости. Впервые хозяйствующие субъекты это будут делать до 1 марта 2018 года за период – 2017 год.

Однако также есть два случая, при которых необходимо будет незамедлительно оформить СЗВ-СТАЖ:

- Если сотрудник оформляет себе пенсию, и принес в свою бухгалтерию уведомление об это событии, то на него необходимо оформить бланк и передать его в срок трех дней с факта сообщения;

- Необходимо обязательно составлять СЗВ-СТАЖ при увольнении сотрудника. Это должно происходить в завершающий рабочий день при выдаче на руки остальных обязательных документов.

Куда предоставляется отчетность

Оформленный отчет подается:

- Если это делает предприниматель — по месту его проживания;

- Если это делает компания — по ее месту расположения;

- Подразделения, которые ведут учет самостоятельно — по их месту расположения.

Способы сдачи отчетности

У отчета ест два способа его передачи в пенсионный орган:

- Бумажная форма. В таком виде отчет имеют право передавать только те предприятия и предприниматели, у которых принято на работу не более 25 человек. Бланк отчета необходимо заполнить самостоятельно на компьютере, распечатать в двух экземплярах, а кроме этого на флэш-носителе нужно принести электронный файл. Сотрудник фонда дает отметку на одной копии отчета, а также копирует к себе его электронный файл.

- Электронная форма. В этом виде его обязаны сдавать все субъекты, с количеством работников свыше 25 человек. Для того, чтобы сдавать отчетность, нужно оформить электронную цифровую подпись (ЭЦП) и заключить договор с оператором по передаче данных через интернет.

Особенности заполнения формы СЗВ-СТАЖ при увольнении

Форма СЗВ-СТАЖ обязательна к выдаче на руки при увольнении работника. Однако здесь есть свои нюансы. Так, если при сдаче за отчетный год в бланк включаются все имеющиеся работники, то в этом случае в документ вносятся сведения только по одному человеку.

Заполняется бланк следующим образом:

- Форма должна быть отмечена как исходная, отчетный год — год увольнения.

- В таблицу заносят одного человека, период работы — с начала года либо даты приема (если он был оформлен в текущем году) и до даты увольнения.

- В графе 14 ставится отметка только тогда, когда работник уволился 31 декабря.

- Разделы 4 и 5 для увольняющихся не заполняются.

Форма сдачи отчета

СЗВ-СТАЖ включает в себя общую информацию об организации или предпринимателе, а также сведения о работниках, которые были наняты в течение этого периода.

Помимо самого отчета, вместе с формой еще необходимо сдавать опись ОДВ-1, куда вносят информацию о хозяйствующем субъекте и общее количество сведений о работниках.

СЗВ-СТАЖ бланк скачать в Excel.

ОДВ-1 бланк скачать в формате Excel.

Образец заполнения СЗВ-СТАЖ: пошаговая инструкция

Этот документ можно заполнять при помощи компьютера, или от руки на бумаге.

В последнем случае нужно придерживаться следующих правил:

- Нужно использовать ручку с темными чернилами. Запрещается заполнять красной либо зеленой пастой;

- Если произошла ошибка, то тот лист нужно заполнить заново.

- Зачеркивать либо пользоваться средством «Штрих» запрещено;

- При заполнении используются только заглавные буквы.

Раздел №1 – Сведения о страхователе

В графу «Регистрационный номер в ПФР» заносится номер, который ПФ присвоил хозяйствующему субъекту.

После этого располагаются графы для указания ИНН и КПП. В графе для записи ИНН присутствует 12 клеток. В том случае, когда отчет оформляется на организацию, у которой в коде ИНН только 10 цифр, то оставшиеся две клетки прочеркиваются. В графу КПП вносят информацию только организации, поскольку он у них присутствует. Предприниматели оставляют его пустым.

В графу «Наименование» записывается краткое название компании, либо полные Ф.И.О. предпринимателя. Данные заносятся так, как это указано в учредительных документах.

Блок граф «Тип сведений» определяет ситуацию, в которой подается данный отчет:

- Отметка «Исходная» показывает, что отчет передается впервые;

- Отметка «Дополняющая» говорит о том, что данным отчетом производится внесение новых данных, либо изменение сведений в ранее поданном отчете;

- Отметка «Назначение пенсии» говорит о том, что работник, указанных в отчете, выходит на пенсию, и стаж за этот год необходимо принять в расчет при назначении выплаты.

Раздел №2 — Отчетный период

Тут находится единственная графа из четырех квадратиков. Сюда записывается год, за который подается документ.

Раздел №3 – Сведения о периоде работы застрахованных лиц

Этот отчет выглядит как таблица, в которую построчно записывается информация о сотрудниках.

В столбцы «Фамилия», «Имя» и «Отчество» вносится личная информация по каждому работнику. В столбце «СНИЛС» указывается присвоенный ему фондом страховой номер.

Столбец «Период работы» включает в себя два отдельных – «Начало» и «Окончание». В том случае, когда сотрудник проработал весь год, то сюда заносятся первый и заключительный дни года. Если на одного и того же работника необходимо занести более одного периода (если он увольнялся, а потом снова устроился на работу), то их записываю один под другим в разных строках. При этом предыдущие столбцы со СНИЛС и ФИО не заполняются.

Если работник собирается выходить на пенсию, то при заполнении указывается ориентировочная дата события.

Если гражданин производил работы по гражданскому договору, то указывается его период действия, а в столбце 11 проставляется код «ДОГОВОР». Если же работы была выполнена, но не оплачена — то указываются коды «НЕОПЛДОГ», «НЕОПЛАВТ».

В графе 11 также проставляются следующие коды:

Код

Расшифровка

· В случае предоставлении отпуска за своей счет (без сохранения зарплаты)

· При наличии неоплачиваемых периодов ввиду недопущения или отстранения от работы

· Если было неоплачиваемое время в виду проведения забастовки

· При предоставлении одного неоплачиваемого дня, который может быть предоставлен женщинам в сельской местности

· Если педагогическому работнику был предоставлен неоплачиваемый период отпуска длительностью до одного года

В столбце «Территориальные условия» проставляется специальный код, если работник выполнял свои обязанности в особых условиях, к которым относится, например, Крайний Север. Коды, которые можно заносить в этот столбец, для справки приведены в приложении 1 к отчету.

В столбец «Особые условия» вписывается код, если сотрудник осуществлял деятельность в среде, дающей право на досрочное получение пенсии. Все коды, которые можно здесь использовать, приводятся в приложении 2 к отчету.

В столбец «Сведения об увольнении застрахованного лица» ставится отметка «Х» только тогда, когда день увольнения – это заключительный день года (31 декабря).

Раздел №4 – Сведения о начисленных (уплаченных) страховых взносах на обязательное пенсионное страхование

Указанный раздел обязателен для заполнения только тем, кто выходит на пенсию (была проставлена отметка «Назначение пенсии». В разделе располагаются два вопроса, и ответы на них необходимо пометить в соответствующем поле.

Раздел №5 – Сведения об уплаченных пенсионных взносах в соответствии с пенсионными договорами досрочного негосударственного пенсионного обеспечения

Указанный раздел также нужно заполнять, только если отчет подается на выходящего на пенсию работника. Здесь указываются периоды, за которые начислялись взносы, а также нужно указать, производились ли за эти периоды перечисления.

Опись ОДВ-1

Одновременно с отчетом нужно также подготавливать и передавать опись ОДВ-1. Здесь обобщаются все данные из основного документа.

Описи можно присвоить один из трех типов – «Исходная», «Корректирующая» или «Отменяющая». Выбор производится путем отметки в графе напротив статуса.

Раздел 1 включает в себя реквизиты хозяйствующего субъекта, и заполняется аналогично разделу 1 основного отчета.

В разделе 2 в графу «Отчетный период» нужно вносить 0, а вот в графе «Год» записывать номер года, за который сдается отчет.

В разделе 3 нужно указать общее количество сотрудников, на которых сдаются данные в СЗВ-СТАЖ.

Раздел 4 заполняется только в той ситуации, если сдаются отчеты, отмеченные СЗВ-ИСХ и СЗВ-КОРР с отметкой «Особая», и сюда записывается обобщающая информация за весь период.

Раздел 5 оформляется в той ситуации, когда данные подаются на рабочих, имеющих право досрочно получать пенсионные выплаты за труд в специальных условиях.

![]()

Нулевая отчетность по форме СЗВ-СТАЖ?

Нормативный акт, определяющий как точно необходимо заполнять данный отчет, устанавливает, что СЗВ-СТАЖ отправляется компаниями и ИП, которые выступают работодателями. За отчетный период поэтому у такого субъекта бизнеса должен присутствовать хотя бы один работник.

Когда же ИП, нотариусы, адвокаты, население, имеющее статус самозанятого, не заключало ни одного трудового контракта, то сдавать отчет не надо. Кроме этого, при попытке сдать его система выдаст ошибку, поскольку по правилам документ должен содержать хотя бы одни сведения.

В то же время, до сих пор не ясна ситуация с организациями. Дело в том, что у такого лица всегда есть директор, который указывается в уставе при регистрации. И с одной стороны, если с ним не подписано трудовое соглашение, то и отчет на него подавать не нужно. С другой стороны, если договор с ним подписан, но деятельности никакой нет, то необходимо подавать отчет в ПФР, указав в нем только директора.

На текущий момент ПФ не дал каких-либо разъяснений по сдаче организациями нулевого отчета.

Штрафы за не сданный отчет или не выданный при увольнении

Действующие нормы права предусматривают различные размеры штрафных санкций, связанных с несдачей или недостоверным представлением данных в документе СЗВ-СТАЖ.

- Нарушение сроков направления в ПФР отчета влечет наказание компании штрафом в сумме 500 р. за каждого работника, включенного в него с опозданием.

- За невключение в вовремя сданный отчет отдельных работников — фирме могут предъявить штраф в сумме 500 р. за каждого такого сотрудника.

- Сданный в установленные сроки отчет, содержащий неверные данные на представленных в нем сотрудников, влечет наказание для компании в сумме 500 р. по каждому выявленному такому работнику.

- Существуют также штрафные санкции на должностных лиц организации за несвоевременное представление отчета в размере 300-500 р.

- Если отчет будет представлен в ПФР в бумажной форме вместо установленной электронной, то фирма может быть наказан штрафом в размере 1000 р..

- Если работнику в момент увольнения не выдается СЗВ-СТАЖ или при оформлении пенсии он не был отправлен по запросу в ПФР, предприятие ожидает штраф в размере 50000 р.

В соответствии с ФЗ № 212 ст. 15 отчет в ПФР об отпуске предоставляется всеми организациями, в том числе и ИП. Информацию подает руководитель или доверенное лицо. Форма РСВ-1, для начислений и выплат по страховым взносам, показывает полные сведения о предприятии и каждом зарегистрированном сотруднике.

Предоставлять отчетность в ПФР об отпуске следует каждый квартал (соответственно квартальный отчет, полугодовой, за 9 месяцев и годовой). Данные для учета предоставляет бухгалтерия и отдел кадров. Форму можно заполнить на печатных бланках, электронных носителях или при помощи ТКС.

Ежегодный отпуск в отчете в ПФР

ФЗ № 400 ст. 11 ч. 1 предусмотрено, что предприятие или организация должны оплатить отпуск застрахованному лицу. Расчет выполняется путем умножения дней отпуска на средний заработок сотрудника. При вычислениях берут во внимание период в 12 месяцев и выплаты по факту отработанного времени, пособие по нетрудоспособности не учитывается в этом промежутке. Ежегодный отпуск в отчетности в ПФР предоставляется в форме СЗВ-СТАЖ и СЗВ-М, которые сдаются в письменном виде не позднее 15 числа, а в электронном — 20. Так как застрахованное лицо за отпускной период получит зарплату, то и страховые отчисления тоже будут переведены на счет ПФ.

Таким образом, отпуск никак не влияет на стаж сотрудника. Отчетность в ПФР об очередном отпуске сдается в электронном или письменном виде. Каждая страница должна быть заверена печатью и подписью. В случае электронного документооборота необходимо руководителю или доверенному лицу завизировать электронно-цифровую подпись.

Очередной отпуск в отчете в ПФР предоставляется также в форме РСВ-1 в 6 разделе. Если отпуск более одного календарного месяца, то в отпускной строке он помечается как «ДЛОТПУСК». Отчетность по каждому застрахованному следует подавать своевременно во избежание штрафов. Если у вас нет возможности самостоятельно вовремя сдать отчет, предоставьте это компании «Финаби».

Административный отпуск в отчете ПФР

Иногда возникают ситуации, когда необходимо воспользоваться административным отпуском. ТК РФ предусматривает в ст. 128 такую возможность полноправной. Сотрудник, при подписании договора с руководителем, может отправиться в неоплачиваемый отпуск, при этом бухгалтерия подает отчет в ПФР об отпуске без сохранения зарплаты. В этом случае отчеты по начислениям и выплатам в ПФ будут нулевыми, а в строке уточнения будет код «АДМИНИСТР». Застрахованные лица имеют право на отпуск по собственному желанию в следующих случаях:

• пенсионеры сроком до 14 календарных дней;

• инвалиды — до 60 календарных дней;

• сотрудники при рождении ребенка, регистрации брака или смерти родственников — до 5 календарных дней;

• жены (мужья) военнослужащих при ранениях, заболеваниях — до 14 дней.

Административная отчетность об отпуске в ПФР по форме РСВ-1-6 подается каждые 3 месяца и предоставляется всеми страхователями на каждого застрахованного сотрудника. Отчетный бланк в письменной форме должен быть подписан ответственным лицом. За предоставление недействительной информации предусмотрен штраф.

Обозначение административного отпуска в отчете в ПФР изменено на код «НЕОПЛ». Так обозначают простой по вине сотрудника, периоды недопущения, преподавательский отпуск сроком до года, а также срыв в работе из-за забастовок. Эти периоды не будут входить в страховые отчисления. Отпуск без содержания в отчет в ПФР будет обозначен прочерками в графе начислений или нулевыми обозначениями по выплатам.

Отчет в ПФР по больничным и декретным отпускам

Форма РСВ-1 содержит строки, в которых указываются выплаты по временной нетрудоспособности и по уходу за ребенком. Отчет в ПФР о больничном в отпуск не входит. При предоставлении больничного листа он оплачивается в соответствии со стажем работы застрахованного лица. Согласно ФЗ № 212 ст. 9 ч. 1, страховые взносы не облагаются налогом. Для того чтобы в отчетности РСВ-1-6-8 указать код по болезни, используют аббревиатуру «ВРНЕТРУД».

Декретный отпуск в отчете в ПФР в форме РСВ-1 указывается так: если ребенок не достиг 1,5 года, то код ставиться «ДЕТИ», если сотрудница пребывает в отпуске по уходу за ребенком от 1,5 до 3 лет, то код — «ДЛДЕТИ». Работающие бабушки или дедушки имеют право на отпуск по уходу за ребенком до 3 лет, и в отчетности РСВ-1 это отмечается кодом «ДЕТИПРЛ». Такое обозначение отпусков в отчете в ПФР для застрахованных лиц, находящихся на больничном и в декретном отпуске.

Отчетность сдается в бумажном и электронном виде. Все документы на бланках должны сдаваться до 15 числа отчетного месяца. А в электронном виде, при подключении к документообороту — до 20. Отпуск без содержания при отчетности в ПФР указывается только при продлении трудового договора. При последующем увольнении он в стаж не входит. Если возникают проблемы с оформлением отчета в ПФР по отпускам, можно обратиться за помощью в компанию «Финаби», которая предоставит квалифицированную помощь в сопровождении вашей фирмы.

Работники по согласованию с работодателем могут длительное время находиться в отпуске без сохранения заработной платы. Каким образом осуществляется заполнение СЗВ-М в данном случае?

Для чего необходим отчёт СЗВ-М?

В соответствии со ст. 3 Федерального закона от 1 апреля 1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» целями индивидуального (персонифицированного) учета являются:

- создание условий для назначения страховых и накопительной пенсий в соответствии с результатами труда каждого застрахованного лица;

- обеспечение достоверности сведений о стаже и заработке (доходе), определяющих размер страховой и накопительной пенсий при их назначении;

- создание информационной базы для реализации и совершенствования пенсионного законодательства Российской Федерации, для назначения страховых и накопительной пенсий на основе страхового стажа застрахованных лиц и их страховых взносов, а также для оценки обязательств перед застрахованными лицами по выплате страховых и накопительной пенсий, срочной пенсионной выплаты, единовременной выплаты средств пенсионных накоплений;

- развитие заинтересованности застрахованных лиц в уплате страховых взносов в Пенсионный фонд Российской Федерации;

- создание условий для контроля за уплатой страховых взносов застрахованными лицами;

- информационная поддержка прогнозирования расходов на выплату страховых и накопительной пенсий, определения тарифа страховых взносов в Пенсионный фонд Российской Федерации, расчета макроэкономических показателей, касающихся обязательного пенсионного страхования;

- упрощение порядка и ускорение процедуры назначения страховых и накопительной пенсий застрахованным лицам.

Форма СЗВ-М утверждена Постановлением Правления Пенсионного фонда России от 1 февраля 2016 г. № 83п «Об утверждении формы “Сведения о застрахованных лицах». В разделе «Сведения о застрахованных лицах» указываются данные о застрахованных лицах – работниках, с которыми в отчетном периоде заключены, продолжают действовать или прекращены трудовые договоры, гражданско-правовые договоры, предметом которых является выполнение работ, оказание услуг, договоры авторского заказа, договоры об отчуждении исключительного права на произведения науки, литературы, искусства, издательские лицензионные договоры, лицензионные договоры о предоставлении права использования произведения науки, литературы, искусства

Таким образом, в СЗВ-М необходимо указывать сведения о работниках, о подрядчиках, с которыми заключён трудовой договор, договор подряда, действующий в настоящее время или прекративший своё действие в отчётном периоде. В данном вопросе необходимо руководствоваться исключительно сроком действия договора.

Кто обязан предоставлять СЗВ-М?

Согласно п. 2.2 ст. 11 Федерального закона от 1 апреля 1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» страхователь ежемесячно не позднее 15-го числа месяца, следующего за отчетным периодом – месяцем, представляет о каждом работающем у лице, (включая лиц, заключивших договоры гражданско-правового характера, предметом которых являются выполнение работ, оказание услуг, договоры авторского заказа, договоры об отчуждении исключительного права на произведения науки, литературы, искусства, издательские лицензионные договоры, лицензионные договоры о предоставлении права использования произведения науки, литературы, искусства, в том числе договоры о передаче полномочий по управлению правами, заключенные с организацией по управлению правами на коллективной основе) следующие сведения:

- страховой номер индивидуального лицевого счета;

- фамилию, имя и отчество;

- идентификационный номер налогоплательщика (при наличии у страхователя данных об идентификационном номере налогоплательщика застрахованного лица).

Предоставлять сведения о подрядчиках-физических лицах не нужно лишь в исключительных случаях:

| Подрядчик | Комментарий | Нормативный акт |

| Индивидуальный предприниматель | Индивидуальные предприниматели признаны плательщиками страховых взносов | п. 1 ст. 419 НК РФ |

| Иностранные граждане и лица без гражданства | Не признаются объектом обложения страховыми взносами для плательщиков, выплаты и иные вознаграждения в пользу физических лиц, являющихся иностранными гражданами или лицами без гражданства, по трудовым договорам, заключенным с российской организацией для работы в ее обособленном подразделении, место расположения которого находится за пределами территории Российской Федерации. | ст. 420 НК РФ |

| Студенты очной формы обучения | В базу для исчисления страховых не включаются в вознаграждения, осуществляемые в пользу обучающихся в профессиональных образовательных организациях, образовательных организациях высшего образования по очной форме обучения за деятельность, осуществляемую в студенческих отрядах (включенных в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой) по трудовым договорам или по гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг. | п. 3 ст. 422 НК РФ |

Когда необходимо представить СЗВ-М?

Согласно ст. 8 Федерального закона от 1 апреля 1996 г. № 27-ФЗ сведения для индивидуального (персонифицированного) учета, представляемые в соответствии с настоящим Федеральным законом в органы Пенсионного фонда Российской Федерации, представляются в соответствии с порядком и инструкциями, устанавливаемыми Пенсионным фондом Российской Федерации.

Указанные сведения могут представляться следующим образом:

| Способ предоставления отчётности | Условия |

| В виде документов в письменной форме | При условии, что количество застрахованных лиц (включая заключивших договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством Российской Федерации начисляются страховые взносы) не превышает 25 человек |

| В электронной форме (на магнитных носителях или с использованием информационно-телекоммуникационных сетей общего пользования, в том числе сети Интернет, включая единый портал государственных и муниципальных услуг) при наличии гарантий их достоверности и защиты от несанкционированного доступа и искажений | Страхователь представляет сведения на 25 и более работающих у него застрахованных лиц (включая лиц, заключивших договоры гражданско-правового характер) за предшествующий отчетный период в форме электронного документа, подписанного усиленной квалифицированной электронной подписью в порядке, который устанавливается Пенсионным фондом Российской Федерации. |

При представлении сведений в электронной форме соответствующий орган Пенсионного фонда Российской Федерации направляет страхователю подтверждение приема указанных сведений в форме электронного документа.

Кто имеет право на отпуск без содержания?

В соответствии со ст. 128 ТК РФ отпуск без сохранения заработной платы может быть предоставлен работнику по его письменному заявлению.

Причина предоставления отпуска может быть не озвучена. Это могут быть как семейные обстоятельства, так и другие уважительные причины.

Продолжительность отпуска без содержания определяется по соглашению между работником и работодателем.

Кроме того, в ряде случаев работодатель обязан предоставлять отпуск без сохранения заработной платы по письменному заявлению следующим категориям работников:

Продолжительность отпуска без содержания

Участники Великой Отечественной войны

до 35 календарных дней в году

Работающие пенсионеры по старости (по возрасту)

до 14 календарных дней в году

Родителям и женам (мужьям) военнослужащих, сотрудников органов внутренних дел, федеральной противопожарной службы, таможенных органов, сотрудников учреждений и органов уголовно-исполнительной системы, погибших или умерших вследствие ранения, контузии или увечья, полученных при исполнении обязанностей военной службы (службы), либо вследствие заболевания, связанного с прохождением военной службы (службы)

до 14 календарных дней в году

до 60 календарных дней в году

Работникам в случаях рождения ребенка, регистрации брака, смерти близких родственников

Заполнение СЗВ-М и отпуск без содержания

Учитывая тот факт, что в соответствии с Постановлением Правления Пенсионного фонда России от 1 февраля 2016 г. № 83п «Об утверждении формы “Сведения о застрахованных лицах» в СЗВ-М указываются данные о застрахованных лицах – работниках, с которыми в отчетном периоде продолжают действовать или прекращены трудовые договоры, необходимо предоставлять сведения о работниках, находящихся в отпуске без содержания.

Отпуск без сохранения заработной платы никак не влияет на трудовой договор – на период отпуска он не расторгается, в связи с чем работник продолжает числиться в штате.

Сварщик Белов Б.Б., работающий в ООО «АБВ», с 01.01.2020 г. по 31.01.2020 г. находился в отпуске без сохранения заработной платы. На этот период трудовой договор был заключен, в связи с чем существует необходимость занесения его сведений в форму СЗВ-М.

В случае, если сведения о работнике, находящемся в отпуске без содержания, не были занесены в СЗВ-М – необходимо предоставить дополняющий отчёт, где будут указаны данные сотрудника, находящегося в отпуске.

Предоставить дополняющий отчёт необходимо в те же сроки, что и исходный, т.е. до 10 числа месяца, следующего за истекшим отчётным периодом.

Ответственность за непредоставление СЗВ-М

За нарушение представления формы СЗВ-М предусмотрено привлечение страхователя к ответственности:

| Правонарушение | Штрафные санкции | Нормативный акт |

| СЗВ-М не представлен | Штраф 500 рублей за каждого застрахованного | ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ |

| Несоблюдение страхователем порядка представления сведений в форме электронных документов | Штраф 1000 рублей | ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ |

Вопросы и ответы

- У нас педагог находится в отпуске, разрешенном ст. 335 ТК РФ, продолжительностью 10 месяцев. Надо ли подавать его в СЗВ-М?

Ответ: Учитывая тот факт, что с работником заключен трудовой договор, предоставлять его данные в СЗВ-М необходимо.

- Мы не успели подать сведения о нашем сотруднике, который находится в отпуске без содержания? Что делать?

Ответ: За непредоставление сведений о застрахованных лицах со страхователя будет взыскан штраф в размере 500 рублей на каждого застрахованного.

Читайте также: