Проблемы пенсионного обеспечения в сша

Пенсионные реформы в России вызвали много вопросов. Полезно обращаться к опыту других стран. Америка стала примером успешной пенсионной системы. Пенсия в США по старости даёт право резидентам рассчитывать на достойное будущее. Сформировался образ американского пенсионера – это человек у которого выросли дети, он получает стабильный доход, а кредитные обязательства погашены.

Особенности пенсионной системы США

Датой отсчёта пенсионной системы признан 1935 год. Размер полностью зависит от уровня дохода в течение всей жизни и трудовой деятельности. Американцы – это та нация, которая ценит успех, цепкость и упорство.

Они не перекладывают все социальные выплаты на плечи государства, а сами активно участвуют в формировании отчислений для обеспечения спокойной старости.

У американцев принято вкладывать деньги, заставляя их работать и приносить процент с прибыли. Как и вклад, пенсия наследуется, а не переходит на государственные счета.

Деньги на государственные выплаты идут из фонда, который финансируется из долговых обязательств страны. По оценкам экспертов, он собирает порядка 100 млрд. долларов от процентов по займу. Учитывая стабильную экономику Америки, у неё есть средства на содержание льготных категорий граждан.

Чем меньше человек официально трудился, тем ниже его пенсия. Система построена таким образом, что богатый и преуспевающий американец может выйти на пенсию и досрочно, но не все пользуются накоплениями с этой целью.

Как формируется пенсия в США

Система построена особым образом.

У пособия есть три части:

- Государственная.

- Накопления.

- Негосударственная.

Получается, что в формировании выплат участвует государство, работодатель и сам резидент. Считая, сколько пенсия в США, нужно учитывать трудовой стаж, за каждый квартал начисляется 1 балл (поинт). Вдова или вдовец имеют право получать половину выплат погибшего супруга, которые будут суммироваться с собственными средствами.

Государственные пенсии

Обязательная часть составляется из взносов работодателя и работника по 7,65% от зарплаты с обеих сторон (Defined contribution). Получается, если сотрудник получает 1000 долларов, то 76,5 вычитается из зарплаты и столько же вносит работодатель из собственных средств.

Для обязательных взносов установлен лимит – 65 4000 долларов за год. Свыше этого предела ни один цент не уйдёт. Для американских предпринимателей предусмотрены взносы 15,3% от дохода, то есть они платят как работник и как собственный работодатель.

Средняя сумма государственной части составляет примерно $1000. По меркам страны – ничтожный минимум. Во многих штатах это всего лишь прожиточный минимум, которого хватает на то, чтобы свести концы с концами.

В случае, когда сформированной суммы не хватает до установленного в штате минимума, местный бюджет доплачивает до необходимого значения.

Негосударственные фонды

Кроме социальных выплат каждый гражданин имеет право заключать контракты с негосударственными фондами. Открывается именно счёт, его часто можно увидеть под аббревиатурой IRA, расшифровывается individual retirement account. На него американец откладывает некие суммы, размер которых он сам и определяет.

Если вносить меньше $2000, то они не подлежат обложению налогами. Доступ к счёту открывается после 60 лет. Момент начисления налога на накопления наступает во время снятия, до этого ничего платить государству не нужно. После 80 лет счёт закрывается.

В Америке принято инвестировать. Часть денег уходит на биржу для покупки активов и ценных бумаг. Оборот помогает получать процент прибыли. В 2020 году, несмотря на все обстоятельства, тренд на инвестиции сохранился.

Частные компании могут разориться. Форс-мажор предусмотрен государственной страховкой. Бюджет страны гарантирует весомую компенсацию потерянных финансов. Если распорядиться с умом, то в старости американец получит неплохие дивиденды.

Накопительная часть

Последняя часть – накопительная. Подразумевается, что человек имеет право откладывать деньги на личном счету. Добровольные накопления не облагаются налогом. Пожилой человек просто пользуется накопительным счётом и снимает необходимые суммы. Есть нюанс: если снять деньги до наступления времени, то налог заплатить придётся.

В итоге размер пенсии в США зависит от гарантированной государственной части и от гражданской позиции жителя. Американцы – предприимчивый народ.

Для них совершенно нормально становится инвесторами и по возможности откладывать деньги. Накопительную часть могут финансировать работодатели, тогда в качестве поощрения от государства они получают льготы по налогам.

Населению предоставляется такая пенсия в США размер которой позволяет поддерживать достойный уровень жизни.

Размер пенсий в США

Размер пособия зависит от нескольких разных факторов:

- штата;

- города;

- уровня заработной платы;

- рода деятельности;

- стажа.

Американец с постоянной должностью может рассчитывать на выплаты до 44% от заработной платы, это обеспечит безбедную жизнь. Если он проработал меньше 10 лет, то назначается социальное пособие. Можно уйти раньше официального срока. Пособие тогда составит 100% при доходе меньше 1 5720$ за год. При превышении этой суммы используется коэффициент 0,5.

Вернуться к оглавлению

Средний размер пенсии по штатам

В среднем суммы составляют $1300 – 1400. Пенсия относится к источнику дохода, поэтому облагается налогом. Ставка в среднем 30%, окончательное значение зависит от штата. Традиционно она ниже на Юге, поэтому наблюдается миграция пенсионеров в Калифорнию, Флориду, на Гавайи.

Например, жителю Нью-Йорка надо платить федеральный налог, налог штата и города, поэтому минимальные выплаты здесь составят $821. Тогда как в Техасе и Флориде есть только федеральные платежи, и на руки можно получить больше.

Юта, Канзас, Небраска, Массачусетс и Вермонт из-за низких выплат традиционно относятся к штатам, где позже всего уходят на заслуженный отдых.

На что может рассчитывать среднестатистический американец в зависимости от квалификации и стажа:

- Нет стажа и опыта — $300;

- Маленький стаж, в среднем до 10 лет — $600;

- Простые рабочие специальности, средний доход — $750;

- Высококвалифицированный персонал — $1500;

- Военные, учителя, врачи, пожарные, чиновники, полицейские — $3000;

- Президент = $16000.

В группу с привилегиями традиционно относятся профессии, представители которых спасают, учат, лечат, защищают. Специалисты высокого уровня и стоят намного дороже.

Льготные пособия

Часть граждан имеет право на оформление льгот и поддержку. Старикам выдают деньги на питание, открываются общественные столовые, которые существуют за счёт благотворительных фондов. Из государственного бюджета в частных случаях помогают оплачивать коммунальные услуги.

Когда в США выходят на пенсию, то у одиноких людей появляется возможность попасть в государственный дом престарелых. Судя по отзывам американцев, их такая перспектива не вдохновляет. Если собственных накоплений не хватает, то можно рассчитывать на помощь в оплате визитов медработника на дом.

К многоквартирным домам присылается автобус, который собирает стариков для поездок в магазин и обратно. Предусмотрены выплаты по инвалидности.

Учитывая активность избирателей, власти штата идут навстречу пожеланиям, но такие дополнительные меры существуют не везде.

Вернуться к оглавлению

В каком возрасте американцы выходят на пенсию

В системе нет понятия о точном количестве лет, после которого человек гарантированно получает пособие. Возраст от 62 до 70 лет считается пенсионным периодом. Гражданин имеет право уйти раньше, но выплаты уменьшаться на 5 – 7% за каждый вычтенный год.

Часть населения может уходить раньше на законных основаниях без вычетов. Если же не уходить, то каждый год выплата растёт на 8%. Финансовый бонус стимулирует оставаться на работе и вести прежний образ жизни.

Возраст выхода на пенсию мужчин и женщин

Закон уравнял возраст в США для обоих полов. В среднем значении получается, что женщины уходят в 65 лет, а мужчины – в 67. Ранний уход возможен, но с урезанием выплат на 20 – 30%.

Особые случаи досрочного ухода

Военнослужащим достаточно 20 лет службы, чтобы претендовать на выплаты. Ранения и травмы считаются уважительной причиной уйти ещё раньше этого срока. У полицейских другие требования: не меньше 55 лет, стаж минимум 20.

Другие категории граждан могут уйти в 62 года по специальному заявлению.

В каких случаях возможно:

- скоплено достаточно денег для обеспеченной старости;

- работа связана с тяжёлым физическим трудом;

- специальность находится под постоянным действием психических нагрузок;

- инициатива работодателя, которые устанавливают корпоративные стандарты для ухода.

Для категории бедных граждан (доход меньше $15000 в год) предусмотрены 100% выплаты положенных пособий.

Вернуться к оглавлению

Пенсии американских военных и полицейских

Средние пенсии в США военнослужащих составляют 50% от заработной платы. Предусмотрены надбавки в 2,5% за каждый год на заслуженном отдыхе. Военным также предоставляются дополнительные льготы от государства.

У сержантов, лётчиков и моряков за месяц получается от 780 до 1770 долларов. У младших лейтенантов– от 2370 до 5300. У старших офицеров суммы стартуют от 5000 и могут достигать значения в 17500. Логично, чтобы получать весомые пособия, надо быть в звании не ниже полковника. Хотя если переводить в рубли, то получаются внушительные суммы даже у рядовых солдат.

Полицейские пособия тоже считаются в половину оклада. Согласно статистике, полицейский из Нью-Йорка, честно отработавшему положенный стаж положены выплаты в размере около $53000 в год.

Пенсия президента США

Ключевая фигура государства находится на особом режиме. Барак Обама в 2016 году повысил выплаты бывшим президентам на 17,9%. Предусмотрительный шаг обернулся для него выплатами ежегодно по 205000 долларов. Именно столько сейчас получает бывший глава государства.

Кроме пособия, бюджет покрывает расходы на технический и административный персонал, почту, транспорт, питание, обеспечивает охраной в течение 10 лет с отставки. К 2020 установлен ежегодный лимит расходов на содержание команды – 96000 долларов. Бывший президент и члены его семьи согласно специальному приказу министра обороны могут пользоваться правом бесплатного лечения в военных госпиталях.

Как живут пенсионеры в США

В стране хорошо развита система государственных и частных пенсионных фондов. Часто типичный американец на заслуженном отдыхе – это человек, получающий по 2 или 3 выплаты с разных источников. Крупные компании создают собственные фонды для отчислений.

В итоге американец может посвятить свободное время любимому хобби, внукам, путешествиям. Учитывая, какие пенсии назначаются в США и разницу в прожиточном минимуме разных стран, пожилые американские пары стали желанными туристами.

Как живут русские пенсионеры в США

Обычно вопросом, какая пенсия в США, задаются люди, планирующие переезд на постоянное место жительство. Следует помнить, что страна характеризуется строгим соблюдением правил. Надо являться иммигрантом с грин-картой, тогда можно рассчитывать на безбедную старость, но по общим впечатлениям и отзывам для местных жителей условия всегда будут лучше.

Пособие оформляется по принципу: работать и копить баллы. Тогда в 67 лет при трудовом стаже в 35 лет можно претендовать на полноценные выплаты.

После получения гражданства новоиспечённый американец может привести родителей. У них появится право на американские льготы. Мигранты старше 50 лет получают минимум. Среди этой категории часто встречаются люди, которые не бросают работу до самой смерти.

Российские пенсионеры сохраняют право получать выплаты с родины. Понадобится оформить карту с функцией снятия денег за границей. Наличные средства доступны к получению только в банке РФ. Ежегодно через нотариуса или консула отправляется уведомление в ПФР, подтверждающие, что человек жив.

Русские пожилые люди в Америке живут чуть хуже, чем коренные американцы, но не жалуются. Доходов хватает на театры, кино, оплату коммунальных услуг, полноценное питание и медицинские услуги. Им на общих основаниях выдают положенные гражданам льготы. В сравнении с российскими реалиями эмигранты устроились достойно.

Недостатки пенсионной системы США

Период 2019 – 2020г показал вероятность того, что сбудется пессимистичный прогноз. Аналитики не раз предсказывали крах системы. Проблема в уходе на отдых поколения бэби-бумеров. Это многочисленная и активная группа людей, которая долгие годы работала, снабжая бюджет отчислениями.

Резкий рост безработицы в связи с пандемией коронавируса возложил дополнительную нагрузку на фонды. Пенсионный фонд стал кубышкой, откуда берутся средства на решение точечных проблем и затыкание финансовых дыр. Американцев, скорее всего ждёт, повышение возраста выхода на отдых и уменьшение пособий, сокращение льгот. Пенсия в США 2020 года может стать причиной волнений и народного недовольства.

Итоги

Ветераны, инвалиды, безработные, пенсионеры – страна всем категориям населения предоставляет шанс построить жизнь в достатке. Учитывая, сколько предусмотрено льгот, можно говорить об Америке, как о развитой стране, где система настроена на заботу о гражданах. Врачи, армия, полиция, учителя относятся к привилегированным слоям общества, которые получают большие выплаты.

Как будет дальше, прогнозировать пока сложно. Эксперты расходятся во мнении. В условиях пандемии система проходит проверку на прочность. Будет ли дальше продолжаться такая идиллия или нет, возможно, покажет уже следующий год.

Рано или поздно для каждого становится актуальным вопрос: что из себя представляет пенсионная система в стране, где мы живем, трудимся и платим налоги. Для многих жителей постсоветского пространства, переехавших на постоянное место жительства в США, принципы работы существующей здесь пенсионной системы кажутся запутанными и непонятными.

Опыт предыдущих поколений чаще всего негативный: выйдешь на пенсию — и жизнь закончится. Пенсионных выплат, в нашем представлении, хватит разве на что, чтобы скромно, без излишеств, скоротать оставшиеся годы. Однако пенсионная система США, признанная одной из самых эффективных в мире, дает право рассчитывать на совсем другое будущее. Используя все ее возможности, вы обеспечите себе весьма достойное существование по окончании карьеры. В Штатах с выходом на пенсию жизнь только начинается: дети выросли, кредиты выплачены, доход стабилен.

Что нужно знать, чтобы пенсия была в радость в США? В чем основные отличия от привычной системы дома?

Принципы пенсионной системы США

Прежде всего, будущих пенсионеров интересует, из каких источников формируется их пенсия. Официально в США существует 3 способа ее накопления:

- взносы в Фонд пенсионного страхования, ежемесячно перечисляемые работодателем;

- личные инвестиции и накопления;

- социальные выплаты (Social security)

Все трудоспособные граждане США могут самостоятельно формировать пенсию, в зависимости от личных предпочтений и возможностей — используя все три способа накоплений.

Отчисления работодателя и личные накопления

Работодатели обязаны ежемесячно делать отчисления от суммы заработной платы в пенсионный фонд. Размер отчислений зависит от пенсионного плана и масштабов компании. Чаще всего американские работодатели предлагают своим сотрудникам в качестве бонуса открытие пенсионного счета 401(k).

401(k) – специальный счет, на который средства перечисляет работодатель. Это позволяет наемному сотруднику перечислить определенный процент от суммы брутто своей заработной платы на необлагаемый налогами счет. Точнее – налог откладывается до момента выхода на пенсию держателя счета. Таким образом вы можете экономить на налогах уже сейчас, откладывая при этом на будущее. Обычно размер выплат на счет 401(k) составляет 6% от суммы заработной платы до выплаты налогов.

На 2018 год все граждане США, не достигшие возраста 50 лет, могут перевести на свой счет 401(k) не более $55.000. При этом лишь $18.500 могут быть перечислены вами в качестве добровольных отчислений. Остальную сумму в $36.500 может перевести только работодатель. Так что фактически реально возможная сумма накоплений за год не превышает $20.000-25.000, так как очень мало работодателей делают столь щедрые выплаты по 401(k).

SIMPLE IRA – второй по популярности тип пенсионного плана, предоставляемый работодателем. Его также называют Сберегательный поощрительный счет для сотрудников IRA (Savings Incentive Match for Employees IRA). Чаще всего такой план предлагают небольшие частные компании. Работает по тому же принципу, что и 401(k). Работодатель выплачивает от 1 до 3% от суммы зарплаты до вычета налогов.

SEP IRA – тип пенсионного страхования для самозанятых людей, не имеющих наемных сотрудников. Главная отличительная черта IRA SEP – высокие пределы взносов. Вы можете внести на свой пенсионный счет до 25% валовой годовой зарплаты или 20% от чистого годового дохода. Тем не менее взносы на счет SEP IRA не могут превышать $55 тыс. в год.

Социальное страхование (Social security)

Социальное страхование — это федеральная программа финансовой помощи жителям США, а также зависимым от них членам семьи (детям, супругам, родителям) в случае их соответствия установленным требованиям. Номер социального страхования обязателен при приеме на работу.

Каждый трудоустроенный человек в США ежемесячно выплачивает налог по социальному страхованию. Полученные средства переводятся на трастовый фонд, с которого производятся выплаты уже находящимся на пенсии людям, либо другим категориям нуждающихся граждан США (вдовы, дети, инвалиды, в том числе). Таким образом, социальное страхование служит источником формирования бюджета для выплат пенсий, пособий по безработице для потерявших способность трудиться, выплат льготникам и т.д.

В каком возрасте гражданин США может воспользоваться пакетом социального страхования?

Традиционно, таким возрастом считался 65 лет (для обоих полов). Претендовать на получение пенсии можно было начиная с 62-х, но в таком случае размер выплат сокращался на 20% от ожидаемого. В настоящее время возрастную планку подняли до цифры 66 лет и 2 месяца для людей, родившихся в 1955 году, с постепенным увеличением возраста до 67 лет для тех, кто родился в 1960 году и позже. Ранний выход на пенсию по-прежнему возможен, начиная с 62 лет, но размер выплат будет урезан еще больше – до 30%.

Существует финансовый бонус за отсрочку выхода на пенсию. Человек, достигший возраста выхода на пенсию в 2018 году, будет получать 8% дополнительно за каждый лишний отработанный год, то есть до оформления пенсионных выплат. Это означает, что если работник запросит пенсионные выплаты не в 66 лет, а в 70, то их сумма увеличится на 24%. Однако на 2018 год эта цифра ограничена и может составлять максимум $3 538 в месяц.

Основные отличия пенсионной системы США от постсоветских

В бывших странах СНГ (в Российской Федерации, в Украине, в Белоруссии) пенсии формируются только из одного источника – из отчислений в пенсионный фонд страны, пока вы работаете.

В РФ в 2018 году проводят реформу с целью разделить пенсионные выплаты на 2 составляющие: накопительную и страховую.

На 2018 год пенсионный возраст в РФ – 60 лет для мужчин и 55 лет для женщин. В июне 2018 года был принят законопроект о повышении пенсионного возраста до 65 и 63 лет соответственно. Учитывая среднюю продолжительность жизни 70 лет для мужчин и 80 для женщин, получается, что средний гражданин России сможет жить на обеспечении государства в ближайшем будущем не более 5 лет.

Для получения пенсии в РФ необходимо проработать минимум 5 лет официально (на 2015 год), с последующим увеличением этого показателя до 15 лет в 2024 году. В США запрашивать пенсионные выплаты по программе социального страхования можно на основании не менее 10 лет выплат взносов в указанный фонд.

28 августа 2018 года Президент России выступил с заявлением о намерении оставить возраст выхода на пенсию для женщин в пределах 60 лет (вместо заявленных ранее 63 лет). Пока заявление носит рекомендательный характер, так как проект в первоначальном виде уже прошел первое чтение в высшем законодательном органе России.

В Украине также проводится реформа пенсионной системы, но изменения касаются по большей части не возраста выхода на пенсию, а размера минимального трудового стажа. Так, при возрасте выхода на пенсию в 60 лет для граждан страны обоих полов, запрашивать пенсионные выплаты начиная с 2018 года могут лишь те из них, чей трудовой стаж составляет не менее 25 лет. К 2028 году это значение вырастет до 35 лет. Все те, чей стаж будет составлять менее 15 лет по достижении возраста в 65 лет не будут получать пенсионные выплаты от государства. Вместо этого программа предусматривает выплату социального пособия.

Полный сравнительный анализ пенсионных систем

Анализ показывает, что пенсионная система постсоветских стран все еще нуждается в доработке. В качестве одного из показателей в таблице используется индекс AgeWatch, который нужен для отображения уровня жизни пожилых людей в странах мира. Чем меньше цифра – тем выше уровень жизни. Показательно, что в США индекс AgeWatch на 2015 год составил 9, в России – 65, а в Украине — 73.

Лайфхак: Как адаптироваться пенсионеру в США

Если пенсионер-эмигрант будет соблюдать эти нехитрые правила, то через некоторое время превратится в милого улыбчивого американца

ТОП-5 лучших городов для пенсионеров

Аналитический центр сравнил 100 крупных городов в США, чтобы выбрать места, где пенсионерам будет комфортнее всего проводить свою старость.

22 льготы для пенсионеров, о которых вы даже не догадываетесь

Хватит упускать возможности для экономии! Иногда достаточно всего лишь спросить о наличии скидок для пенсионеров, чтобы их получить. Многие пожилые люди будут очень удивлены, узнав, что с помощью онлайн-программ они могут экономить от $6 тыс. в год.

Пенсии в США выше, пенсионеры имеют существенные льготы, однако немногие дожидаются положенного срока: часто американцы соглашаются выйти на пенсию раньше, пусть и со штрафом в 20% от пенсионных выплат.

Многослойность

Пенсионная система в США – многокомпонентная. Пенсия складывается из той, что выплачивает государство, а также накопительной части. Накопительная, в свою очередь, состоит из того, что выплачивает компания-наниматель (так называемая 401К), если это госслужащий – из правительственных фондов, а также из сбережений самого пенсионера, которые могут аккумулироваться на его счету или инвестироваться в ценные бумаги и управляться фондами.

Обе эти статьи пенсионных накоплений не облагаются налогами. Дополнительные бенефиты получают военные, у которых отдельный фонд. Так что нередки случаи, когда пенсионер получает три пенсии.

Возраст выхода на пенсию в США сейчас — 67 лет. При этом можно выйти и раньше, однако тогда выплаты будут меньше. Досрочно выйти на пенсию можно в 62 года. Для этого необходимо написать заявление и указать причину своего решения. При этом социальная пенсия будет составлять только 70-80% от начисленных ежемесячных выплат — в зависимости от возраста и места службы.

Льготная медицинская страховка Medicare положена пенсионеру с 66 лет. Для малообеспеченных пенсионеров полагаются дополнительные льготы по программе Medicaid.

Столь поздний по российским меркам возраст выхода на пенсию в США обусловлен постоянным ростом продолжительности жизни, который наблюдался вплоть до 2016 года. К концу 2017 года продолжительность жизни незначительно сократилась: до 78,6 года с 78,7 годом ранее, следует из данных, опубликованных на сайте национального центра медицинской статистики США (NCHS). Женщины в США в среднем живут дольше — 81,1 года, мужчины — 76,1 года.

Поскольку продолжительность жизни росла постепенно, предусмотрена и прогрессивная шкала по выходу на пенсию. Она позволяла лицам, родившимся в определенные годы, выходить на пенсию раньше. Например, те, кто родился до 1937 года, могли сделать это в 65 лет. Все родившиеся после 1960 года выходят на заслуженный отдых с 67 лет.

Государственная система

Более того, в Америке действует программа для малоимущих (SSI), которая выручает в случаях, когда начисленная государством сумма ниже, чем прожиточный минимум. По условиям программы, каждому пенсионеру-участнику доплачивается сумма, которой не достает до прожиточного минимума.

В разных штатах его величина разнится. Например, в штате Нью-Йорк на конец 2016 года прожиточный минимум составлял 990 долларов. Если социальная пенсия не дотягивала до этого порога, штат доплачивал как минимум до этого уровня.

"Государственная пенсия – это в среднем 1000-1200 долларов в месяц. В дополнение к пенсии пенсионеры получают отдельные деньги на питание. Им предоставляется помощь по оплате ЖКХ (электроэнергии и отопления). Плюс к этому они получают еду, которую им доставляют домой. Либо они ходят в специальные клубы для пожилых, где их тоже кормят, и кормят весьма неплохо. Также им оплачивают приход медсестры, которая заходит к ним раз в день", — пояснил собеседник агентства.

"Что касается домов престарелых в США, то те пенсионеры, у кого только госпенсия (без накопительной части), получают бесплатное проживание в этих домах. Оно оплачивается частично штатом, частично федеральным бюджетом", — добавил Конев.

"Как я уже говорил, к ним ходят медсестры, штатом оплачиваются зарплаты людям, которые покупают продукты. Или отвозят пенсионеров в магазин. Во многих многоквартирных домах есть штатом обеспеченная программа, которая оплачивает автобусы, которые возят пенсионеров в магазин два раза в неделю", — сказал Конев.

Он указывает, что каждый политик очень нацелен на работу с этим электоратом еще и потому, что это самые социально активные граждане. "В отличие от молодых людей, они почти всегда голосуют. Явка пожилых людей на выборы близка к 80%. Они не голосуют, когда совсем не могут", — отметил Конев.

Американские льготники

Любой человек, который работает на государство, например, учитель, получает пенсию по отдельной пенсионной схеме — кроме основной пенсии идут отдельные отчисления в специальные фонды.

"Я, например, работаю на государство. Мои начисления уходят в отдельный пенсионный фонд штата Нью-Йорк. Точно такой же есть у всех работников города Нью-Йорк", — пояснил Конев.

Плюс ко всему госслужащие выходят на пенсию раньше. Для штата Нью-Йорк это 65 лет.

В 1920 году в США был принят закон о госслужащих (Civil Service Retirement). Он, как отмечают бывшие госслужащие, был к ним более "благосклонен", чем нынешние нормы.

Однако в 1983 году законодательство ужесточилось: расчет ведется четко по времени, проведенному на рабочем месте. Как призналась Уорелл, по состоянию здоровья она не смогла доработать до 65 лет несколько месяцев и из-за этого ее пенсия составила 80% от положенных ей выплат.

Пенсионный возраст иначе рассчитывается для военных и полицейских. Например, коллега Уорелл, который выходил на пенсию еще по старому закону, получил к своему выходу на пенсию в 65 лет 40 лет стажа. Благодаря тому, что он отслужил в армии США, он получил большие дополнительные выплаты и, по словам Уорелл, "стал настоящим богачом".

Военные и полицейские в США – совершенно другая история, они могут начать получать полноценную пенсию после 20 лет службы. Более того, по американскому законодательству, военнослужащий, прослуживший в мирное время 20 лет или провоевавший в армии США хотя бы один день, считается ветераном. Кроме пенсий, ветераны имеют льготы, например, на проезд.

"Например, сегодня я как раз решал вопрос по ветерану. Люди, которые с ним жили, не платили квартплату. И всех их мы выгоняем. Но за ветерана мы будем просить отдельно, чтобы его не выбросили на улицу", — добаил он

Дополнительные выплаты

Другой источник пенсионных выплат в США — накопительные фонды и личные счета американцев. Закон, регулирующий этот процесс, был принят в 1974 году. Фонды, которые аккумулируют такие средства, могут быть как частными, так и государственными. Стоит отметить, что переведенная в такой фонд сумма налогом не облагается. Средства, накопленные в таком фонде, доступны в любой момент для будущего пенсионера, но если человек запросит их раньше наступления пенсионного возраста, он вынужден будет выплатить налог.

По такой же схеме может действовать и компания-наниматель. Первый пенсионный фонд, отчисления в который делались только нанимателями, появился в 1875 году. Система таких выплат называется в США 401К. Причем бизнес заинтересован в том, чтобы переводить сотрудникам деньги в накопительный фонд – за счет этого компания может снизить ставку налогообложения. Отчисления в такие фонды от работодателя могут быть как 10% от зарплаты, так и 50% или выше. Все зависит от решений отдельной компании.

"Это рискованный, но потенциально более доходный инструмент. Такая модель позволяет дополнительно финансировать экономику из пенсионных накоплений, обеспечивая развитие бизнеса. Вливания в экономику за счет такого инструмента составляют триллионы долларов в год", — отмечает ведущий экономист вашингтонского аналитического агентства Smith`s Research & Gradings Скотт МакДоналд.

По его словам, после изменения законодательства инструмент накопительных фондов и личных счетов американцев начал применяться в США в середине 1980-х годов.

"Конечно, вариант инвестиций в ценные бумаги – рисковый. В 2008 году многие пенсионные накопления пострадали. Но сейчас экономика растет, и прогноз положительный", — отмечает он.

Изменения обсуждаются

Хотя все из опрошенных собеседников агентства сходятся на том, что в настоящий момент пенсионная система в США оптимальна, это не означает, что она не требует корректировок.

Кроме того, в США идет дискуссия по поводу пенсионного возраста. Республиканцы, которые составляют большинство в конгрессе, стремятся повысить возраст выхода на пенсию, тогда как демократы выступают хотя бы за сохранение действующих норм, блокируя законопроекты республиканцев.

В 2017 году спикер палаты представителей Пол Райан (республиканец), а также активный участник президентской гонки, сенатор-республиканец от Флориды Марко Рубио предлагали повысить пенсионный возраст до 69 лет. В 2010 году бывший тогда спикером палаты представителей республиканец Джон Бейнер внес на обсуждение законопроект с предложением поднять возраст выхода на пенсию до 70 лет.

Мотивация республиканцев — нагрузка пенсионных выплат на бюджет слишком высока.

Существующая шкала пенсионного возраста в США устраивает не всех американцев, и многие выходят на пенсию раньше, несмотря на потерю 20-30% от своей социальной пенсии. Выплаты накопительной части пенсии в случае досрочного выхода также облагаются штрафом в 10%, а также в этом случае с них удерживается налог.

Как следует из данных бюро статистики США, в среднем американцы не дорабатывают до положенных 67 лет и выходят на пенсию в 63 года с потерями в выплатах. Для госслужащих промежуток, в который они уходят на заслуженный отдых, — 62-65 лет.

Как следует из отраслевого исследования, проведенного страховой компанией Allstate совместно с National Journal, оптимальный возраст ухода на пенсию в США находится в промежутке между 60 и 65 годами.

На жилье уходили приблизительно 1,6 тысячи долларов в месяц (порядка 19 тысяч в год), на одежду и сервисы – около 150 долларов в месяц (порядка 1,8 тысячи в год). На транспорт американцы тратили около 750 долларов в месяц (порядка 9 тысяч в год), на покупку машин и затраты на их содержание – около 460 долларов в месяц (порядка 5,5 тысяч в год).

На здравоохранение и выплаты по медицинской страховке уходило примерно 625 долларов в месяц, или около 7,5 тысяч в год, на разного рода развлечения – около 250 долларов в месяц (около 3 тысяч в год).

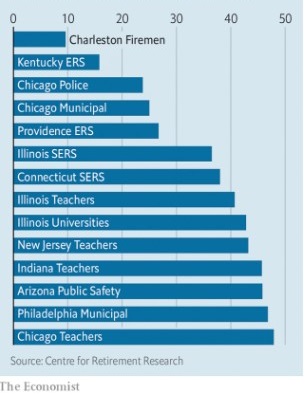

Сотрудникам полиции, учителям и другим государственным служащим в США грозит жесточайшая нищета в старости. Любой, кто хочет понять ужасное состояние американских пенсий государственного сектора, должен прочитать финансовый отчет Иллинойского Пенсионного фонда учителей. Его коэффициент финансирования 40,7% является одним из худших в США, по данным Центра исследований пенсионного обеспечения в Бостоне.

С тех пор как он был создан в 1939 году, чиновники Иллинойса ни разу ни выполнили свои обещания по финансированию пенсионного фонда. В результате три четверти денег, которые государство (а точнее налогоплательщик) теперь выплачивает каждый год, просто покрывают дефицит предыдущих лет. Ситуация становится все хуже и хуже. Если в 2009 году фонду требовалось 2,1$ млрд и было выплачено только 1,6$ млрд, то к 2018 году Штат заплатил $ 4,2 млрд и уже не хватало $7,1 млрд, которые просили управляющие фондом. Попечители предупредили, что этот фонд рухнет “после малейших финансовых потрясений, вызванных устойчивым спадом на рынках”.

Другие фонды имеют столь же суровые предупреждения. Ситуация в Иллинойсе, это детский сад по сравнению с Chicago Municipal, который финансируется всего на 25%. А управляющие Чикагской полицейской пенсионной схемы предупреждают, что ”у их сильно недофинансированного фонда, с дефицитом в размере 10$ млрд, коэффициент финансирования упадет до 50% к 2043 году.

Уровень финансирования некоторых пенсионных фондов в США процентах от потребности.

Дефицит пенсий распространен уже по всей Америке, при этом средняя государственная пенсионная схема, финансируется всего на 72,4%. Это приводит к общему дефициту в размере более 1,6$ трлн.

Когда схема недофинансируется, работникам нужно или иметь свои сбережения или отложить уход на пенсию.

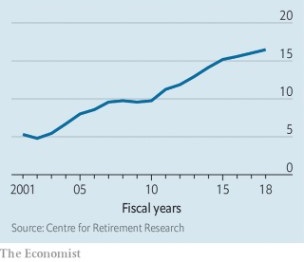

Города и Штаты стараются платить больше, но все равно недостаточно. В 2001 году работодатели государственного сектора вносили 5,3% от заработной платы для выполнения пенсионных обещаний, теперь эта цифра составляет в среднем около 16,5%. Тем не менее, ни тогда ни сейчас средний работодатель не внес столько, сколько требовалось.

Годовой пенсионный взнос работодателей государственного сектора, % от заработной платы

Такое состояние дел вполне понятно. Политики не любят повышать налоги или сокращать услуги, чтобы платить более высокие пенсии. Работники не хотят, чтобы их нынешняя зарплата была снижена за счет более высоких отчислений или чтобы их будущие пособия были сокращены.

Так что и Штаты и города закрыли глаза на проблему в надежде, что их выручат инвестиции. Оживленный американский фондовый рынок сделал все возможное, чтобы помочь. Доходность по государственным облигациям также была хорошей в течение большей части последних трех десятилетий. Несмотря на это, средняя схема государственного сектора в настоящее время финансируется менее эффективно, чем в 2001 году.

И рынки вряд ли будут продолжать быть такими полезными. В 1982 году правительство продало долгосрочные казначейские облигации с доходностью 14,6%, сейчас такие облигации дают всего 2,4%. Это предполагает, что будущие доходы будут еще ниже.

Штат Кентукки стал отрезвляющим примером того, как государство может двигаться по спирали к катастрофе. В 2001 году его пенсионная система финансировалась на 120%, и работодатели вносили всего 1,9% от заработной платы. После падения доткомов финансовое положение компании ухудшилось и к 2005 году эта схема была профинансирована менее чем на 75%, а требуемый взнос увеличился до 5,3%. Но Штат не достигал целевого показателя каждый год до 2015 года, к этому году отчисления в пенсионный фонд подскочили почти до 33% от заработной платы. А в 2018 году управляющие фондом запросили 41%.

Сейчас пенсионные фонды Кентукки, (тех, кто не работает в аварийных службах), финансируется всего на 12,8%.

Такие сильно недофинансированные схемы рискуют войти в два порочных круга.

Первый связан с затратами. Государственная пенсионная система штата Кентукки охватывает широкий круг государственных работодателей, и некоторые из них должны платить 85% заработной платы, чтобы покрыть свои пенсионные обязательства. Чтобы нанять кого-то на 50 000$ в год, требуется дополнительно 42 500$ взносов. Они, естественно, стремятся уволить работников, чтобы снизить эту стоимость.

Второй вопрос касается порядка учета средств государственного сектора. Многие предполагают номинальную доходность своих портфелей в размере 7% и более после уплаты сборов. Такой высокий доход уже невозможно получить на государственных бумагах, а это значит вложения в рисковые активы. Или оставаться в государственных бумагах, но это делает пенсионную дыру еще больше.

Из за особенностей бухгалтерского учета, ситуация в частных пенсионных фондах еще веселей. Например, из за снижения учетной ставки General Electric столкнулась с дефицитом 22,4$ млрд и недавно заморозила пенсионные выплаты для 20 000 сотрудников.

Читайте также: