Рейтинг управляющих компаний с которыми пфр заключены договоры доверительного управления

С 30 октября 2018 года в ПФР осталась 21 управляющая компания. Этот список не изменится в течение следующих пяти лет. Чтобы понять, какую управляющую компанию выбрать, обратите внимание на их доходность, клиентоориентированность и инвестиционные портфели.

Доходность. Пенсионный фонд и Центробанк уже отсеяли ненадежные УК, поэтому наиболее важным критерием выбора становится доходность.

Чтобы оценить качество работы компании, посмотрите среднюю доходность за предыдущие 3, 5 и 10 лет. Хорошая доходность для управляющей компании — это 10—12% годовых в среднем за десять лет. За меньший срок компания тоже должна показывать результаты, близкие к этим цифрам.

Насколько прирастают накопления, нагляднее видно по другому показателю — накопленной доходности. Например, накопленная доходность в 100% означает, что средства выросли в 2 раза, 200% — в 3 раза.

Клиентоориентированность. Также важна готовность сотрудников компании помочь во всех вопросах по обязательному пенсионному страхованию. Грамотный ответ может сэкономить деньги и время. Например, консультанты из УК бесплатно помогают вернуть средства тем, кого тайно перевели в НПФ недобросовестные агенты. Юристы берут за такую консультацию от 30 до 60 тысяч рублей.

Инвестиционные портфели. Некоторые управляющие компании предлагают на выбор несколько инвестиционных портфелей. В одной и той же УК человек может выбрать агрессивный или консервативный тип управления накопительной пенсией.

При агрессивном типе деньги инвестируют в более доходные и рискованные активы, например в акции международных компаний. При консервативном типе управляющая компания вкладывает только в надежные инструменты, например в государственные ценные бумаги. Для тех, кому доходность важнее надежности, подходит первый тип портфелей, и наоборот.

УК ВЭБ предлагает два портфеля — «Расширенный» и «Государственных ценных бумаг» (ГЦБ).

Расширенный инвестиционный портфель — это агрессивная стратегия, а ГЦБ — консервативная. Молчуны находятся в расширенном портфеле, а в консервативный перешли те, кто сознательно выбрал эту управляющую компанию.

Пока разница по доходности между портфелями символическая: на периодах в 3, 5, 7 и 10 лет видно, что в кризисы больше проседает агрессивная часть, а после них — консервативная.

Отчетность по государственной и частным УК

Моя УК предлагает только один инвестпортфель, поэтому передо мной выбор не стоял.

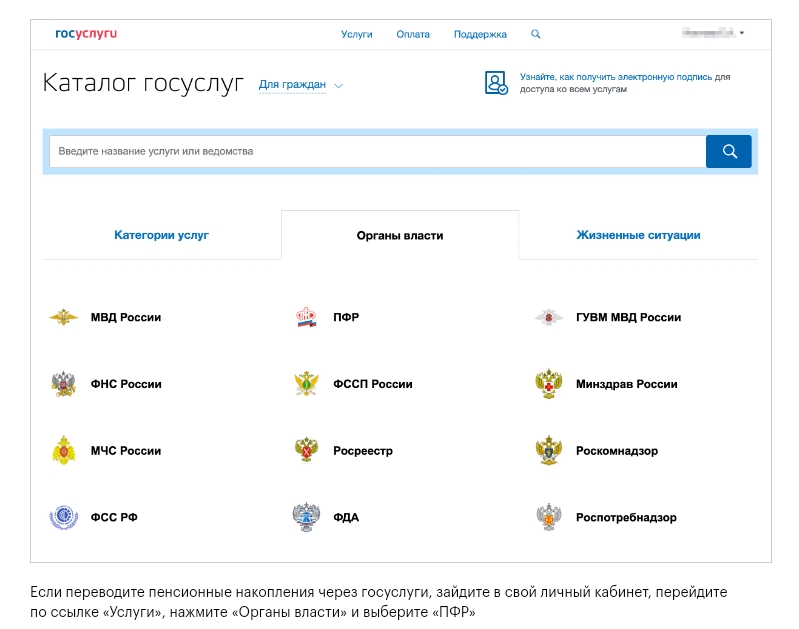

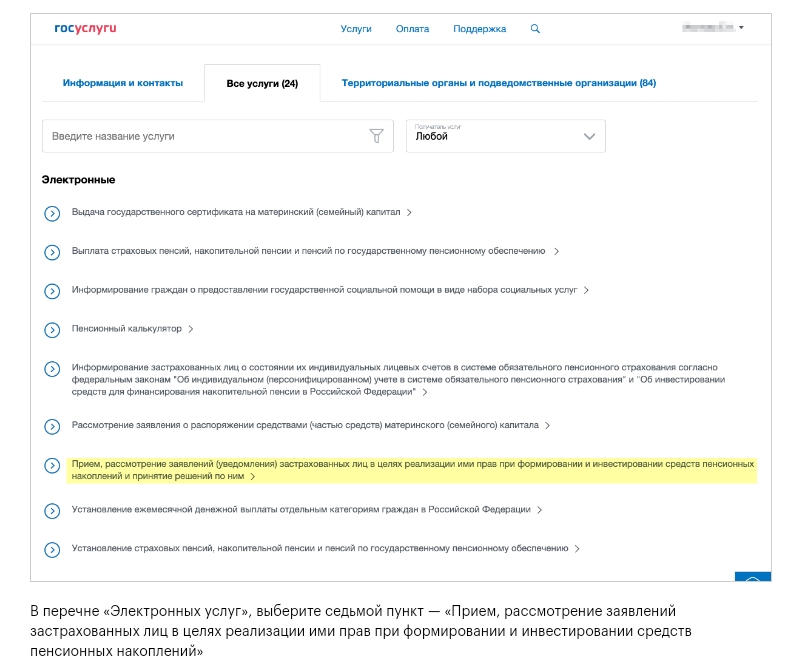

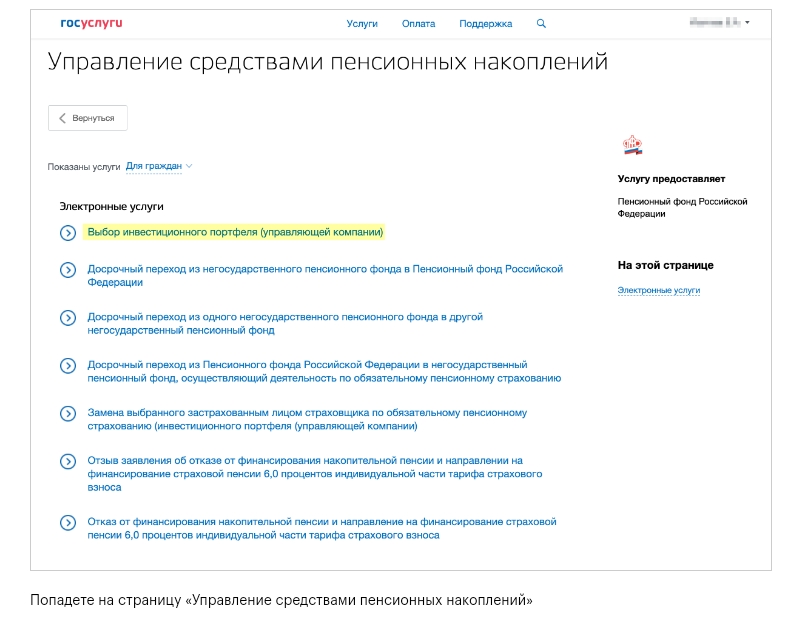

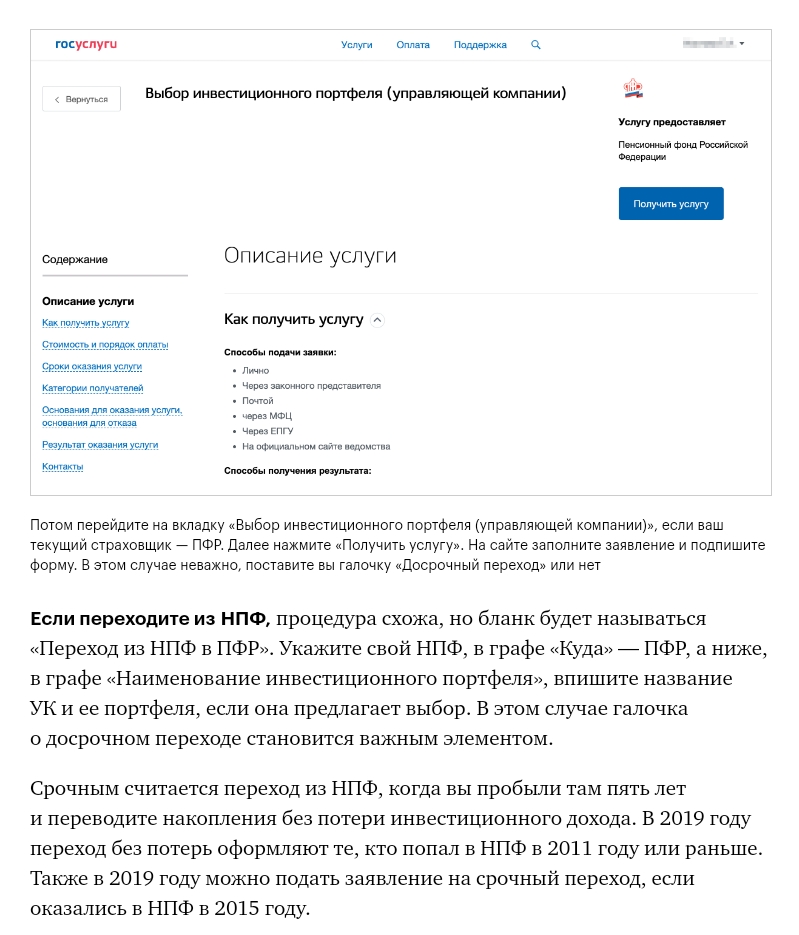

Как перейти

Пенсионные накопления перейдут в управляющую компанию на следующий год после подачи заявления.

Подать заявление можно при личном обращении в ПФР, через МФЦ или через госуслуги после полной регистрации на сайте. Бланки заявления есть на сайте ПФР, в МФЦ или в личном кабинете на сайте «Госуслуги». При работе с личным кабинетом потребуется электронная подпись.

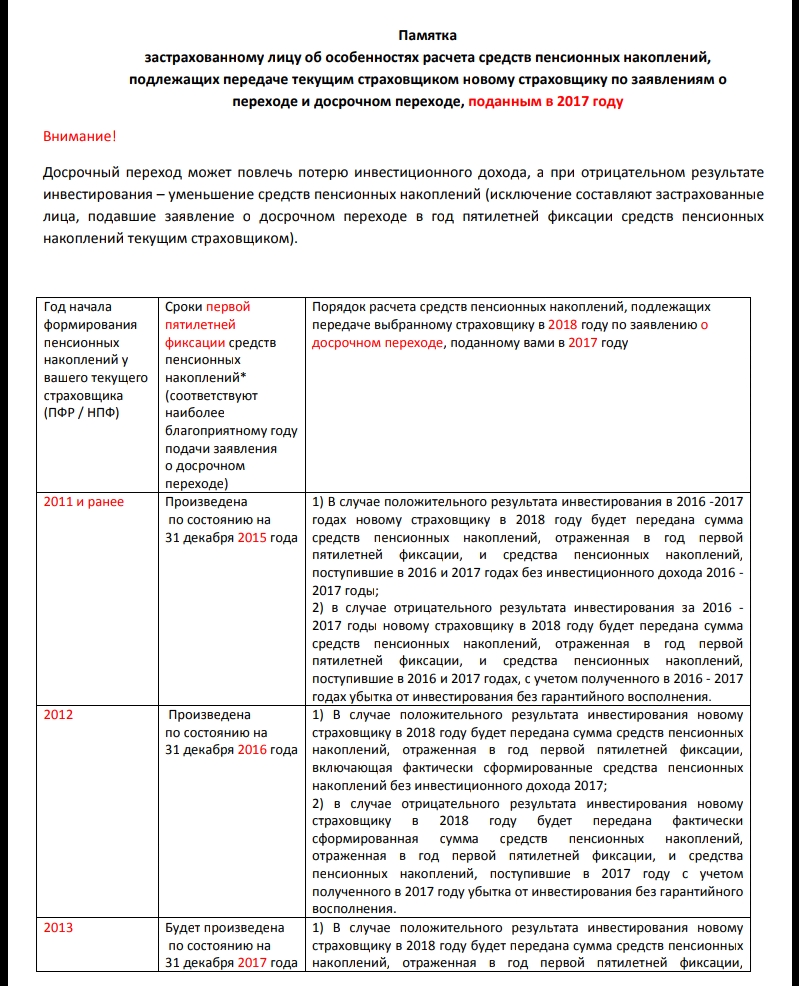

Памятка от ПФР: как считаются пенсионные накопления при передаче новому страховщику

Те, кто переходил в НПФ в 2012—2014 или в 2016—2019 годах и подает заявление о переводе накопительной пенсии в 2019 году, совершают досрочный переход. Если договор вступил в силу в 2012—2014 годах, пять лет уже прошло, и началась новая пятилетка, если в 2016—2019 годах — еще не прошли первые пять лет. При досрочном переходе вы теряете инвестиционный доход за незавершенную пятилетку. Чтобы не распутывать все это самостоятельно, позвоните в свой фонд и узнайте, будет ли у вас досрочный переход и потери из-за него.

Другой вариант — поставить галочку в пункте «Срочный переход». Тогда вас переведут в тот год, когда срочный переход будет возможен.

Договор с управляющей компанией заключать не нужно, поскольку страховщиком является ПФР. СНИЛС — это аналог договора между вами, а дополнительных бумаг подписывать не требуется. Контактировать с самой УК вам тоже необязательно, потому что счет ведет ПФР.

Узнать, в каком НПФ или в какой УК вы находитесь, можно по выписке со своего счета через сайт «Госуслуги» или на сайте ПФР. Там же вы найдете номер исходящего документа о передаче накоплений.

Рейтинг управляющих компаний, с которыми у ПФР заключены договоры доверительного управления средствами пенсионных накоплений, и особенности формирования накопительной пенсии в частной управляющей компании (ЧУК)

Рейтинг управляющих компаний ПФР на 01. 01. 2017

Рейтинг управляющих компаний с которыми заключил договор ПФР составлен на основе данных с официальных сайтов ПФР и Investfunds:

Особенности формирования накопительной пенсии в частной управляющей компании (ЧУК)

Формировать пенсионные накопления можно в Пенсионном фонде РФ или в негосударственных фондах (НПФ). При этом ПФР дает гражданам право самим выбирать управляющую компанию (государственную или частную).

По сути, управляющие компании, как государственная, так и частные, являются посредниками между застрахованными лицами и пенсионным фондом (страховщиком). Они не осуществляют выплату пенсий, а только занимаются управлением (инвестированием) внесенных на счет средств.

Как и где формируется накопительная часть пенсии?

В отличие от страховой выплаты, которая формируется в индивидуальных пенсионных коэффициентах (ИПК), средства, поступающие в счет накопительной пенсии, учитываются в денежном эквиваленте в специальной части индивидуального лицевого счета застрахованного лица. Все внесенные деньги считаются пенсионными накоплениями и не финансируют выплаты нынешних пенсионеров.

Формировать накопительное обеспечение можно как за счет работодателя при официальном трудоустройстве (страховые взносы), так и за счет добровольных взносов. Однако за счет страховых взносов возможно увеличение суммы только у некоторых категорий граждан, которые до 2015 года сделали выбор в пользу одновременного формирования двух пенсий, или у молодых людей (в возрасте до 23 лет), которые при первичном трудоустройстве имеют право сделать такой выбор.

Все, кто имеет накопления или только собирается перечислять средства в пользу накопительной пенсии, ежегодно вправе самостоятельно изменить или выбрать страховщика. Это может быть государственный (ПФР) или негосударственные (НПФ) пенсионные фонды.

Выбрав страховщика в лице ПФР, следует выбрать одну управляющую компанию (УК), которая будет заниматься инвестированием денежных средств на финансовом рынке. Такими компаниями являются:

- государственная (ГУК);

- частные (ЧУК).

Законодательством РФ разрешается формировать накопления только у одного страховщика (в одной УК). То есть одновременно выбрать и частично перечислять средства и УК, и НПФ нельзя.

Стоит отметить, что за застрахованными лицами остается право отказаться от дальнейшего формирования накопительной пенсии. В этом случае прекращается перечисление страховых взносов за счет работодателя на этот вид выплаты. А все ранее сформированные средства будут продолжать инвестироваться страховщиком. При этом гражданин также может сменить УК или фонд.

Что такое управляющая компания и ее деятельность в отношении пенсионных накоплений

Управляющей компанией является юридическое лицо (организация), осуществляющее деятельность на основании договора доверительного управления в отношении имущества физических и юридических лиц. При этом УК обязательно должна иметь специальную лицензию. На территории нашей страны деятельность данных организаций регулируется Федеральным законом № 156-ФЗ от 29 ноября 2001 года.

Страховщик (ПФР или НПФ) заключает с УК договор доверительного управления и передает пенсионные накопления застрахованных лиц, а управляющие компании инвестируют средства этих накоплений. Для этого УК создают инвестиционные портфели. Компания может предлагать как один портфель, так и несколько на выбор.

При этом УК управляют только средствами, персональная информация о застрахованных лицах им не передается. Поэтому после установления гражданам накопительной пенсии средства накоплений с инвестиционным доходом возвращаются страховщику (в пенсионный фонд), который, в свою очередь, осуществляет их выплату пенсионерам.

Разница между государственной и частной УК

Государственная управляющая компания, так же, как и частные компании, находится под контролем государственных органов. И ГУК, и ЧУК стремятся к получению максимального инвестиционного дохода от управления средствами, так как от этого напрямую зависит их вознаграждение.

Однако разница между этими компаниями все же есть и заключается она в инвестиционных декларациях (принципах стратегии УК). Согласно этим принципам частным компаниям доступно больше финансовых инструментов для инвестирования.

Также следует помнить, что выбрав ту или иную УК, гражданин также принимает и соответствующий риск. Так как индексация накопительной пенсии законодательством РФ не предусмотрена, увеличение выплат полностью зависит от инвестирования. А результатом управления могут быть и убытки. В этом случае дополнительного дохода не будет.

Государственная управляющая компания — Внешэкономбанк (ВЭБ)

Обязанности государственной управляющей компании в настоящее время выполняет «Внешэкономбанк». Деятельность ГУК «Внешэкономбанк» осуществляет с 2003 года. Именно эта компания занимается инвестированием средств «молчунов» (граждан, имевших накопления, но не сделавших выбор до 2015 года).

В соответствии с Федеральным законом № 111-ФЗ от 24 июля 2002 года ГУК имеет право инвестировать средства в низкорисковые активы, такие как:

- государственные ценные бумаги (РФ и субъектов РФ);

- ценные бумаги международных финансовых организаций, которые допущены к размещению или публичному обращению в РФ;

- ипотечные ценные бумаги (выпущенные согласно Законодательству РФ);

- облигации отечественных эмитентов;

- депозиты в кредитных организациях (как в рублях, так и в иностранной валюте);

- денежные средства на счетах в кредитных организациях (рубли и иностранная валюта).

ГУК «Внешэкономбанк» предлагает застрахованным лицам на выбор два инвестиционных портфеля:

- базовый;

- расширенный.

Первый является портфелем государственных ценных бумаг и имеет разрешение инвестировать средства только в часть вышеуказанных активов. Расширенный портфель, в свою очередь, имеет больше финансовых инструментов.

Инвестирование накоплений в негосударственной УК

Кроме ГУК гражданам разрешается выбрать негосударственную управляющую компанию. Таких организаций в Российской Федерации немало. Однако не все могут заниматься управлением денежными средствами застрахованных лиц.

Осуществлять такую деятельность могут только те УК, с которыми у Пенсионного фонда РФ заключен договор доверительного управления средствами накоплений. Эти компании отбираются по итогам ежегодно проводимого конкурса. Список таковых организаций находится на официальном сайте ПФР или Центробанка.

В отличие от ГУК, частные управляющие компании наряду с основными низкорисковыми активами также могут инвестировать средства накоплений в:

- акции российских компаний, которые размещают средства в ценные бумаги иностранных государств;

паи (акции, доли) индексных инвестиционных фондов; - облигации и акции иностранных эмитентов.

Доверяя свои средства частным УК, гражданин должен помнить, что у ЧУК больше возможностей на финансовом рынке, благодаря чему доход становится выше. Однако риск получить убытки и остаться без инвестиционного дохода также увеличивается.

Частные управляющие компании также инвестируют средства пенсионных накоплений, переданные гражданами в НПФ. Но обобщенных данных о годовой доходности инвестирования накоплений на счетах НПФ ПФР не предоставляет

Особенность деятельности частных управляющих компаний

В случае, если у компании появятся финансовые проблемы, УК не сможет устранить их с помощью средств застрахованных лиц, так как пенсионные накопления граждан хранятся отдельно от средств организации.

Следует отметить, что в отличие от перехода из ПФР в НПФ (и наоборот), который желательно совершать не чаще одного раза в пять лет, смену управляющей компании или инвестиционного портфеля можно производить раз в год без риска потери инвестиционного дохода, так как в этом случае страховщиком также останется государственный Пенсионный фонд России.

Как выбрать управляющую компанию и перевести пенсионные накопления

Для того чтобы понять, какой компании из предложенных ПФР можно доверить управление своими пенсионными накоплениями, необходимо обратить внимание на следующие показатели:

- надежность;

- доходность;

- продолжительность работы компании (в том числе именно с накопительной частью пенсии);

- размер накоплений, которыми управляет данная УК.

При этом следует подойти к решению вопроса комплексно. Другими словами, нужно найти «золотую середину», так как первые строчки по всем показателям какая-нибудь одна компания занимать не будет.

После того, как застрахованное лицо выберет ту или иную компанию, необходимо до 31 декабря текущего года подать в территориальный орган ПФР или Многофункциональный центр (МФЦ):

- соответствующее заявление о выборе управляющей компании (инвестиционного портфеля);

- паспорт гражданина РФ (или иной документ, удостоверяющий личность);

- СНИЛС.

Сделать это можно непосредственно в отделении или почтовым отправлением, в том числе в форме электронного документа (через официальный сайт ПФ РФ или Госуслуги). При этом смену УК или инвестиционного портфеля можно производить каждый год, не боясь потерять инвестиционный доход.

Рейтинг управляющих компаний по доходности

Как правило, граждане оценивают компании и инвестиционные портфели, ориентируясь на показатель доходности. Логика проста: чем выше показатель — тем лучше компания. Однако такой подход не является верным, так как нет никаких гарантий, что в следующем году будет такой же высокий доход, какой был в предыдущие годы.

Кроме этого высокий показатель доходности обычно сопровождается большим риском, который принимает на себя управляющая компания. А это уже снижает показатель надежности организации. Поэтому при выборе УК не следует полагаться только на ее доходность.

В то же время данный показатель нельзя полностью сбрасывать со счетов, так как он является одним из основных. Но рассматривать его следует в динамике за несколько предыдущих лет. При этом желательно, чтобы доходность рассматриваемой УК была выше инфляции и выше показателя доходности ГУК «Внешэкономбанк»

Если говорить про накопительные пенсии граждан, то ее можно оставить на хранение не только пенсионному фонду России (принадлежащих к структурам государства), но и в негосударственные фонды.

Как выбрать управляющую компанию для размещения накопительной части пенсии (что лучше: государственная или частная)?

Задачи Государственной Управляющей компании выполняет Внешэкономбанк. Этот банк — большая коммерческая организация, сто процентов акций которой находится в руках РФ. Внешэкономбанк имеет в своем распоряжении 2 инвестиционных портфеля пенсионных выплат:

- расширенный (там содержатся пенсии «молчунов»);

- государственные ценные бумаги (там лежат пособия для «не молчунов», сделавшие свой выбор в пользу УК при государстве).

Частные управляющие компании – фирмы, не контролируемые государством, но проходившие проверку самим Пенсионным фондом России. На сегодняшний день всего таких компаний существует около тридцати четырех.

Если сравнивать между собой эти два вида УК, то уверенность и безопасность – это про ГУК Внешэкономбанка. Ведь все средства оттуда инвестируются в акции от государства. Но, к слову, частные компании могут вкладываться в другие ценные бумаги негосударственной компании. Из этого следует более высокий потенциальный доход. Поэтому пенсионер должен принимать это во внимание, когда столкнется с выбором для вложения своих денег.

Деятельность Внешэкономбанка

Вот уже 16 лет (на 2019 год) Внешэкономбанк выполняет свои обязательства в роли государственной компании. Главная его функция – работа денег (инвестирование). Банк получает эти средства от Пенсионного фонда России.

Хоть и Внешэкономбанк находится в «надежных» руках, это все равно не гарантирует постоянной стабильности увеличения пенсии. Ведь постоянная прибыль у компании рано или поздно заменится на дефицит. В таком случае, деньги можно вернуть, но только при условии той суммы, которой вносилась вместе со своим работодателем.

Как разместить накопительную пенсию во Внешэкономбанке?

Нужно принимать во внимание факт того, что в роли страховщика Внешэкономбанка является Пенсионный фонд. Поэтому, заявление для размещения пособия нужно соответственно подавать в последний вариант. Для подачи нужно лично сходить в данное отделение. Но это можно сделать не выходя из дома (тогда придется «повозиться» с бумагами, да так, чтобы нотариус смог поставить свою подпись).

Помимо заявления в ПФР необходимо предоставить:

- документ, удостоверяющий лицо (в большинстве случаев это паспорт гражданина РФ);

- СНИЛС.

Имеется возможность доставить документы от рук доверенного лица (официального представителя). Тогда от него потребуется следующее:

- паспорт этого лица;

- доверенность, заверяющая право распоряжаться от застрахованных лиц.

Как выбрать инвестиционный портфель?

Инвестиционный портфель включает в себя активы, сформированные по договору из-за средств от Пенсионного фонда. Также, он формируется в связи с правилом инвестиционной декларации, но эти суммы изолированы от остальных активов.

В своем распоряжении Внешэкономбанк имеет 2 инвестиционных портфеля и выдает право на выбор одного из них застрахованному лицу:

- Базовый портфель гос. ценных бумаг.

- Расширенный инвестиционный портфель.

Отечественные облигации компании, деньги от российского рубля до иностранных валют и ценные бумаги, находящиеся во владении государства – это все включает в себя портфель ГЦБ. Помимо этого, он состоит из ипотечных ценных бумаг, облигаций международных финансовых компаний.

Денежные средства так называемых «молчунов» автоматически будут переведены во вторую категорию инвестиционных портфелей.

Как рассчитать доходность пенсионных накоплений?

Накопительная часть пенсионных средств складывается из взноса страховки работодателей в величине 6% (от отчисляемого 22%) из ФОТ.

В ее состав может быть включено:

- взносы по собственным желаниям, которые в случае чего легко переводятся в негосударственные пенсионные фонды, УК (государственную и коммерческую). Право выбора остается за гражданином;

- программа софинансирования (где деньги предоставляются государством). Она вступила в свою силу еще с 2008 г., когда правительство хотело поднять добровольные взносы людей. Но на данный момент программа утратила свою силу и больше не действует.

Как заключить договор доверительного управления?

Доверительное управление – это услуга, представляющая собой процесс управления денежными средствами и ценными бумагами. В обязательном порядке она предоставляется УК, т.к. все пенсионные фонды (не исключение и Пенсионный фонд России) самовольно не могут заниматься этими делами.

Поэтому будущие страховщики в обязательном порядке должны заключить с управленческой компанией договор (не больше 15 лет), в котором представлено следующее:

- проект инвестиционной декларации;

- актуальные показатели финансового рынка, использующиеся для отслеживания гарантии управления.

Заключение

Пенсия – единственный источник дохода для пожилых людей, позволяющий им не задумываться о поиске работы в старости. Поэтому, финансовые структуры предлагают заключать с ними договор о накопительной пенсии, чтобы преумножить действующее пособие и облегчать жизнь пенсионерам.

Накопительные пенсии россиян в 2020 г. повышаются на 9,13%, перерасчет сделан с 1 августа. Он пройдет без подачи заявлений и коснется пенсий 80 000 человек – тех, кто доверил свои деньги государственному пенсионному фонду, сообщил ПФР. Размер повышения определен в соответствии с результатами инвестирования пенсионных накоплений по итогам 2019 г., которые в 3 раза превысили уровень инфляции (3%).

Повышение размера выплат пенсионных накоплений проводится ежегодно с 1 августа при наличии положительного инвестиционного дохода за прошедший год. По данным ПФР, сейчас средний размер накопительной пенсии составляет 956 руб. в месяц, средний размер срочной пенсионной выплаты участникам программы софинансирования пенсии – 1705 руб. в месяц.

2019 год стал рекордным по доходу от инвестирования пенсионных накоплений государственной управляющей компанией ВЭБ (УК ВЭБ) за последние годы и превысил средний доход, полученный от инвестирования негосударственными пенсионными фондами (8,2% годовых). Как напоминают в Пенсионном фонде, уровень индексации накопительных пенсий в 2019 г. составил 4,9%, в 2018 г. – 8,4%.

«Средняя доходность УК ВЭБ в ПФР за последние годы составляет около 7%, поэтому результат 2019 г. действительно хороший», – отмечает независимый пенсионный консультант Сергей Звенигородский. При этом он подчеркивает, что это результат инвестирования в самые консервативные бумаги. «Большая часть портфеля УК ВЭБ состоит из государственных ценных бумаг и корпоративных бумаг госкомпаний. Часть объема наполнена депозитами и иностранными ценными бумагами (в частности, облигациями ЕЦБ), но основной прирост портфеля пришелся на переоценку российских ценных бумаг. 2019 год был очень успешным, и неудивительно, что результаты оказались высокими», – объясняет Звенигородский.

«В прошлом году ПФР мог заработать на акциях крупнейших нефтяных и энергетических компаний России, в этих секторах тогда еще наблюдался рост и сохранялась привлекательная дивидендная политика», – добавляет заместитель руководителя ИАЦ «Альпари» Наталья Мильчакова.

Результат инвестирования пенсионных денег негосударственными пенсионными фондами (НПФ), которые имеют право применять более рискованные стратегии, в среднем оказался хуже, чем у ПФР. По данным Центробанка, по итогам 2019 г. НПФ начислили на счета застрахованных лиц чистую доходность по пенсионным накоплениям в среднем 8,2% годовых.

С 2015 г. частные фонды стабильно проигрывают государственной управляющей компании. Причем в портфелях у фондов с более низкими результатами доля акций и сделок репо выше, чем у их более успешных конкурентов. «К низкой доходности портфелей таких фондов привели вложения в акции компаний с повышенным риском или неликвидные инструменты», – отмечал ранее ЦБ. Впрочем, фонды постепенно сокращают эти рискованные вложения.

Эксперты предупреждают – доходность и НПФ, и ПФР по итогам этого года будет гораздо ниже того, что отмечалось в 2019 г. «Этот год будет очень сложным для ПФР и НПФ. Сейчас основная стратегия у всех – вложения в как можно более консервативные инструменты», – говорит Звенигородский и предупреждает, что не все пенсионные фонды смогут по итогам года увеличить пенсионные накопления своих клиентов.

«Почти все НПФ с высокой вероятностью покажут отрицательную доходность по итогам 2020 г. Если же их доходность окажется выше ключевой ставки ЦБ РФ, то это уже будет очень хорошим результатом», – соглашается Мильчакова.

Пока (по результатам I квартала этого года) в лидерах по доходности по-прежнему держится ВЭБ с доходностью 6,98% годовых, другие УК зафиксировали отрицательную доходность – в среднем минус 4–6% годовых.

Звенигородский считает лучшей пенсионной стратегией на ближайшие несколько лет держать пенсионные сбережения в ПФР, но выбрать не УК ВЭБ, а одну из частных управляющих компаний, с которыми у ПФР заключен договор доверительного управления средствами пенсионных накоплений. «Выбор можно сделать на сайте госуслуг или ПФР, доходность может быть выше, комиссия будет ниже, а ПФР останется гарантом сохранности накоплений», – отмечает эксперт.

Отвлекает реклама? Подпишитесь, чтобы скрыть её

Наши проекты

- Спорт

- HBR Россия

- Как потратить

- Ведомости&

- Карьера

- Конференции

- Практика

Контакты

Рассылки «Ведомостей» — получайте главные деловые новости на почту

Ведомости в Facebook

Ведомости в Twitter

Ведомости в Telegram

Ведомости в Instagram

Ведомости в Flipboard

Сетевое издание «Ведомости» (Vedomosti) зарегистрировано в Федеральной службе по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) 27 ноября 2020 г. Свидетельство о регистрации ЭЛ № ФС 77-79546.

Учредитель: АО «Бизнес Ньюс Медиа»

Главный редактор: Шмаров Андрей Игоревич

Рекламно-информационное приложение к газете «Ведомости». Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) за номером ПИ № ФС 77 – 77720 от 17 января 2020 г.

Любое использование материалов допускается только при соблюдении правил перепечатки и при наличии гиперссылки на vedomosti.ru

Сайт использует IP адреса, cookie и данные геолокации Пользователей сайта, условия использования содержатся в Политике по защите персональных данных

Все права защищены © АО Бизнес Ньюс Медиа, 1999—2020

Любое использование материалов допускается только при соблюдении правил перепечатки и при наличии гиперссылки на vedomosti.ru

Все права защищены © АО Бизнес Ньюс Медиа, 1999—2020

Сетевое издание «Ведомости» (Vedomosti) зарегистрировано в Федеральной службе по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) 27 ноября 2020 г. Свидетельство о регистрации ЭЛ № ФС 77-79546.

Учредитель: АО «Бизнес Ньюс Медиа»

Главный редактор: Шмаров Андрей Игоревич

Рекламно-информационное приложение к газете «Ведомости». Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) за номером ПИ № ФС 77 – 77720 от 17 января 2020 г.

Сайт использует IP адреса, cookie и данные геолокации Пользователей сайта, условия использования содержатся в Политике по защите персональных данных

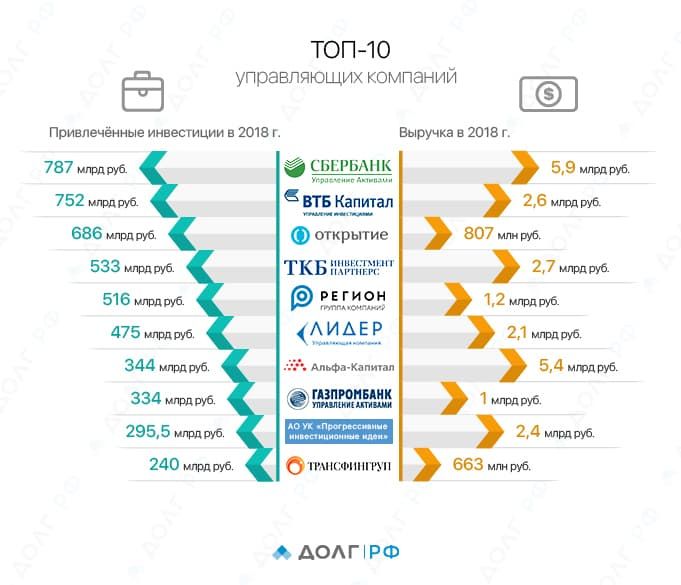

2018 год стал рекордным для инвестиционных управляющих компаний: они сумели привлечь свыше 8 трлн руб. вложений. Особенно успешными стали различные ПИФы и некоторые индивидуальные управляющие. Количество паевых фондов в России увеличилось до 500 млн организаций. Есть вероятность, что личное инвестирование в ближайшем будущем заменит пенсионное страхование. В негосударственные пенсионные фонды было привлечено только чуть более 40 млрд руб.

Рейтинг управляющих компаний: ТОП-10

10 место: «Трансфингруп» (ТФГ)

Управляющая компания смогла привлечь в доверительное управление почти 240 млрд руб., что на 15% больше, чем в 2017 году.

Известно, что организация обслуживает 4 юридических лица. Количество инвесторов-граждан фирмой не раскрывается.

Выручка компании в прошлом году составила 663 млн руб. Показатель в сравнении с 2017 годом улучшился на 0,3%.

«Трансфингруп» рекомендует вкладываться от 50 млн руб. на срок до 1 года. ТФГ работает преимущественно с крупными клиентами, однако есть и альтернативные варианты:

при покупке паев в офисе минимальная сумма вложений – 1 млн руб.;

приобретая активы в личном кабинете управляющей компании, можно начать инвестировать от 300 тыс. руб.;

если заключить брокерский договор, то минимальная сумма инвестирования составит 50 тыс. руб.

Компания работает как с открытыми, так и с закрытыми ПИФами. Преимущественные вложения – рублевые облигации, еврооблигации, акции российских компаний.

9 место: «Прогрессивные инвестиционные идеи»

Особенности управляющей компании:

За 2018 год организация смогла привлечь почти 295,5 млрд руб., что на 5,1% больше, чем в 2017 году.

О количестве клиентов фирмы ничего неизвестно, открытые данные отсутствуют.

Размер выручки в 2018 году превысил 2,4 млрд руб., что больше показателя 2017 года на 0,8%.

Управляющая компания работает также с зарубежными инвесторами. Иностранное наименования фирмы – Progressive Investment Ideas Asset Management Joint-Stock Company.

Компания сумела привлечь в доверительное управление свыше 334 млрд руб. по итогам 2018 года, что на 1,2% больше, чем в 2017 году.

Организация обслуживает 70 юридических лиц и свыше 3,3 тыс. граждан.

Выручка фирмы в 2018 году составила свыше 1 млрд руб., что больше значения 2017 года на 0,3%.

«Газпромбанк – управление активами» рекомендует начинать инвестирование от 15 млн руб. или 500 тыс. долларов. Срок вложения – от 1 года. Допускаемый минимум инвестиций – 50 тыс. руб. при покупке паев в инвестиционных фондах. Управляющая компания предлагает вложиться как в валютные, так и в рублевые облигации, в ценные бумаги нефтяных компаний, в развитие индийских фондовых бирж, в золото, в энергетику и мировую продовольственную корзину.

7 место: «Альфа-Капитал»

В 2018 году компания сумела привлечь почти 344 млрд руб., что на 42,4% больше, чем в 2017 году.

Число частных клиентов оценивается в 1,2 млн человек. При этом доверительное управление заказали 40 юридических лиц и 28,5 тыс. граждан.

Выручка фирмы в 2018 году составила около 5,4 млрд руб., что на 1,8% больше, чем в 2017 году.

«Альфа-Капитал» для доверительного управления рекомендует вкладываться от 15 млн руб. на срок как минимум от 1 года. Компания открыта для большинства российских клиентов: при участии в паевых фондах стать инвестором можно, вложив всего 100 руб. Фирма вкладывается как в ценные бумаги (российские и иностранные), так и в драгоценные металлы, нефтегазовую отрасли, развитие брендов, новые технологии, индексы Московской биржи.

Особенности управляющей компании:

В 2018 году организация смогла привлечь почти 475 млрд руб., что на 8,4% больше, чем в 2017 году.

Фирма работает с одним страховщиком и четырьмя НПФ.

Размер выручки в 2018 году превысил 2,1 млрд руб., что на 0,5% больше, чем в 2017 году.

Организация занимает 1 место по количеству резервов НПФ.

Группа компаний «Регион» работает на российском финансовом рынке с 1995 года. Организация лидирует как по объему размещений рыночных облигаций, так и по объему клиентских операций (по версии Московской биржи).

В 2018 году привлек более 516 млрд руб., что на 53,5% больше, чем в 2017 году.

Клиенты, заказавшие доверительное управление: 8 юридических лиц и почти 1,4 тыс. физических лиц.

Размер выручки в 2018 году составил почти 1,2 млрд руб., что на 0,3% выше, чем в 2017 году.

«Регион» рекомендует вкладываться от 10 млн руб. на период от 1 года в случае заказа услуг на доверительное управление. Если же клиент решит купить пай, то сумма вложений снизится. На сайте компании сказано, что размер инвестиций определяется индивидуально с каждым клиентом. Организация советует вложиться в российские и зарубежные ценные бумаги, в американские биржи и в золото.

4 место: «ТКБ Инвестмент Партнерс»

«ТКБ Инвестмент Партнерс» – крупнейшая инвестиционная компания России, в распоряжении которой есть 3 рублевых, 4 валютных и один хеджевый фонд. Организация не практикует размещение активов в закрытых ПИФах, работая исключительно в открытых.

Особенности «ТКБ Инвестмент Партнерс»:

Количество привлеченных активов в 2018 году составило свыше 533 млрд руб., что на 13,1% больше, чем значение 2017 года.

Доверительное управление заказало 5 юридических лиц и 7 граждан. Большинство клиентов фирмы предпочитают вкладываться в выгодные ПИФы «ТКБ Инвестмент Партнерс» самостоятельно.

Выручка в 2018 году превысила 2,7 млрд руб., что на 0,6% больше, чем в 2017 году.

Организация специализируется на вложениях в иностранные и российские ценные бумаги (облигации и акции), а также в золото.

Управляющая компания «Открытие» заслужила доверие инвесторов за счет того, что заказать услугу доверительного управления могут люди с минимальной суммой в 100 тыс. руб. (а не по несколько миллионов, как в большинстве организаций). У фирмы 900 офисов продаж по всей России. «Открытие» начало работу с 2000 года и ранее было известно как «НационалЪ».

Особенности управляющей компании:

За 2018 год организация смогла привлечь свыше 686 млрд руб., что на 6,7% больше, чем в 2017 году.

Услуги доверительного управления заказало 10 юридических лиц и более 43,1 тыс. граждан.

Размер выручки в 2018 году составил почти 807 млн руб., что больше показателя 2017 года на 0,1%.

«Открытие» предлагает вложиться в индексы Московской биржи, в американские и китайские фонды, в российские государственные облигации и еврооблигации, в зарубежную собственность и развивающиеся рынки.

2 место: «ВТБ Капитал Управление инвестициями»

Особенности управляющей компании:

В 2018 году компания сумела привлечь более 752 млрд руб., что на 26,7% больше, чем в 2017 году.

4 юридических лица и свыше 1,3 тыс. физических лиц пользуются услугами доверительного управления.

Выручка фирмы в 2018 году составила почти 2,6 млрд руб., что на 0,4% больше, чем в 2017 году.

«ВТБ Капитал Управление инвестициями» предлагает вкладываться от 15 млн руб. минимум на 12 месяцев. При покупке паев инвесторам разрешается вкладывать минимум 5 тыс. руб. Повторное пополнение счета – минимум 1 тыс. руб. Финансовая организация предлагает вклады в отечественные и зарубежные ценные бумаги, в развитие новых технологий, а также в компании малой и средней капитализации.

1 место: «Сбербанк Управление активами»

«Сбербанк Управление активами» работает на российском финансовом рынке с 1996 года. У компании больше всего открытых ПИФов – 21 фонд. Организация открыла 767 точек продаж по всей России, но сейчас популяризирует онлайн-инвестиции.

Особенности «Сбербанка Управления активами»:

Количество привлеченных активов в 2018 году составило почти 787 млрд руб., что на 35,6% больше, чем значение 2017 года.

Доверительное управление заказало 28 юридических лиц и более 64,1 тыс. граждан.

Выручка в 2018 году превысила 5,9 млрд руб., что на 0,9% больше, чем в 2017 году.

Финансовая организация рекомендует начать вложения от 1 млн руб. или 5 тыс. долларов. Период инвестирования – минимум 1 год. При самостоятельной покупки паев минимальная сумма вложений составляет 1 тыс. руб.

«Сбербанк Управление активами» вкладывается в российские и иностранные ценные бумаги, недвижимость, золото, биотехнологии, машиностроение, нефтегазовые и металлургические компании, новые технологии, интернет, а также американские и европейские фонды.

Позитивная динамика, это всегда неплохо, с учетом того, что речь идет об инвестициях. Инвестиции это всегда задел на будущее, всегда то, что приносит добавочный продукт через определенный период времени. И на фоне непрекращающихся кризисных явлений в экономике РФ подобный расклад не может не радовать.

О том, что в ближайшее время подобное личное инвестирование практически заменит пенсионное страхование – я бы не говорил, потому что на сегодня - это продукт, который еще не всем понятен и доступен, не для широкого круга потребителей финансовых услуг.

Если пенсионная реформа продолжится в том же духе, тема личного инвестирования будет набирать обороты. Еще хотелось бы обратить внимание на саму десятку. Первая тройка – это управляющие компании с участием государства: Сбербанк управление активами, ВТБ Капитал управление инвестициями, Группа Открытие, - высокой доходности там быть пока не может. Это скорее история про стабильность.

Еще один ключевой показатель – куда вкладываются средства. Очень радует, что здесь идет речь о российских бумагах, хотелось бы, чтобы доля их увеличилась, хотя мы видим, что компании хеджируют свои риски, вкладываясь в американские компании, в европейские фонды.

Что означает ВЭБ УК «Расширенный» в пенсионной выписке?

Пенсионные накопления 39 миллионов россиян («молчунов») формируются в Пенсионном фонде России. И большая часть этих средств инвестируется в рамках расширенного портфеля ВЭБ.РФ. Если в вашей выписке о состоянии счета вы видите ВЭБ УК «Расширенный», то на 99 % вы – «молчун». В этой статье мы подробно разберем, что это за портфель, во что вкладываются средства из него и многое другое.

Увидели в пенсионной выписке ВЭБ УК «Расширенный» – что это такое?

С 2002 года у граждан Российской Федерации помимо государственной (страховой) пенсии формируется еще и накопительная. Со страховой частью работает только Пенсионный фонд России (ПФР), а накопительная может формироваться или в ПФР, или в негосударственном пенсионном фонде (НПФ), если вы ее туда переведете.

Подробнее о разнице между фондами читайте в статье «ПФР или НПФ: в чем разница, плюсы и минусы».

В случае если вы никаких заявлений на перевод своих накоплений не подавали, вы – «молчун». Чтобы ваши накопления сохранились и приумножились, их нужно инвестировать. ПФР по договору доверительного управления поручает эту задачу государственной управляющей компании (ГУК) ВЭБ.РФ.

У ВЭБ.РФ для этого есть два инвестиционных портфеля средств будущих пенсионеров – расширенный (в нем находятся средства подавляющего большинства клиентов) и государственных ценных бумаг.

Таким образом, пометка «ВЭБ УК «Расширенный»» в вашей пенсионной выписке говорит о том, что ваши средства инвестируются в составе самого большого на рынке портфеля накоплений.

КСТАТИ По итогам 2019 года ВЭБ.РФ увеличила накопления «молчунов» на 146,8 миллиарда рублей.

Разница между расширенным портфелем и портфелем государственных ценных бумаг

Расширенный портфель. В этом портфеле находятся средства большей части клиентов ВЭБ.РФ. Они инвестируются в российские государственные и ипотечные ценные бумаги, а также корпоративные облигации и облигации международных организаций, размещаются в депозиты и на счетах доверительного управления в рублях и валюте.

Портфель госбумаг. Эти средства инвестируются более консервативно. Они вкладываются только в государственные ценные бумаги, облигации российских эмитентов, обеспеченные государственными гарантиями, а также размещаются на счетах доверительного управления в кредитных организациях в рублях и валюте.

Как перевести средства в другой портфель?

Если вы решите перевести свою накопительную часть пенсионных сбережений из одного портфеля ВЭБ.РФ в другой, это можно сделать двумя способами. В первом случае вам нужно будет прийти в отделение ПФР и лично подать заявление о переводе, а во втором никуда ходить не надо, все можно сделать из дома. Для этого потребуется зайти в свой «Личный кабинет» на «Госуслугах» или на сайте ПФР и подать заявление онлайн.

Помимо ВЭБ.РФ у Пенсионного фонда России заключены доверительные договоры и с другими управляющими компаниями – частными. При желании вы можете выбрать один из портфелей таких компаний. В этом случае ПФР по-прежнему останется вашим страховщиком и будет выплачивать вам пенсию, когда придет время.

Иначе дело обстоит с негосударственными пенсионными фондами. Если вы переведете свои накопления в один из НПФ, то выбранный фонд станет вашим страховщиком и будет заниматься выплатой пенсии.

ВАЖНО Согласно закону, переводить накопления из одного фонда в другой без потери накопленных средств можно не чаще чем один раз в пять лет. Если подать заявление на перевод досрочно, вы можете лишиться довольно крупной суммы. Так, клиенты ВЭБ.РФ в 2018 году потеряли 11,4 миллиарда рублей из-за досрочного перехода в НПФ. Узнать, когда пятилетний срок наступает для вас, вы можете на сайтах «Госуслуг» или Пенсионного фонда России. Подробнее о том, как без потерь перевести средства из одного фонда в другой, читайте в статье.

Как узнать размер своих пенсионных накоплений в ВЭБ УК «Расширенный»

ГУК ВЭБ.РФ управляет накоплениями граждан, но не располагает информацией о конкретных клиентах. То есть ВЭБу неизвестно, сколько средств находится на счету того или иного гражданина, и предоставить эти данные ГУК не может. Чтобы узнать о своих пенсионных накоплениях, вам нужно или обратиться в ПФР, или запросить информацию на «Госуслугах».

Обращение в Пенсионный Фонд. Получить сведения о состоянии индивидуального лицевого счета (ИЛС) можно в отделении ПФР по месту жительства (потребуется паспорт и СНИЛС) или на официальном сайте. В последнем случае понадобится войти в свой «Личный кабинет» с помощью пароля от «Госуслуг» и заказать соответствующую выписку.

КСТАТИ Если нет возможности самостоятельно обратиться в отделение ПФР, за вас это может сделать доверенное лицо.

Обращение на портал «Госуслуг». Если вы зарегистрированы на «Госуслугах», можете бесплатно запросить информацию о состоянии своего ИЛС в несколько простых шагов. Сначала зайдите в свой «Личный кабинет», далее на страницу «Извещение о состоянии лицевого счета в ПФР» и затем – кнопка «Получить услугу». Результаты вы узнаете, как правило, в течение нескольких минут. Полученные данные можно сохранить на компьютере и в дальнейшем распечатать. Файл будет заверен Пенсионным фондом России.

Есть ли официальный сайт и «Личный кабинет» у ВЭБ УК «Расширенный»

Официального сайта и «Личного кабинета» у ВЭБ УК «Расширенный» нет. За информацией о своих накоплениях необходимо обращаться в ПФР или на «Госуслуги». Но у ГУК ВЭБ.РФ официальный сайт есть, и даже два. Первый, где вы сейчас находитесь, создан, чтобы дать людям как можно больше знаний о накоплениях, рассказать о важных вещах, которые помогут каждому разобраться в вопросах формирования пенсии. А второй сайт посвящен деятельности ВЭБ.РФ как госкорпорации: помимо функции государственной управляющей компании в сфере пенсионных накоплений ВЭБ.РФ решает множество задач по развитию экономики России. На этом общем сайте есть раздел ГУК ВЭБ.РФ, где регулярно публикуются отчеты о доходах и доходности от размещения средств пенсионных накоплений граждан.

Какая доходность у ВЭБ УК «Расширенный»?

Доходность сама по себе ни о чем не говорит, нужны понятные сравнения. Например, с уровнем инфляции за сопоставимый период. Так, в 2019 году она составила 3 %. А доходность расширенного портфеля в том же году – 8,63 %. Мы видим, что доходность на 5,63 % выше, чем инфляция, а это значит, что средства удалось не только сохранить, но и приумножить. Чем выше превышение инфляции, тем лучше. Однако не стоит судить об эффективности работы управляющей компании или пенсионного фонда по результатам одного года, лучше изучить сведения за более длительный период. Так, на нашем портале можно оценить доходность обоих портфелей ГУК ВЭБ.РФ за 10 лет в сравнении с инфляцией.

Читайте также: