Вопросы ответы по отчетность пфр

Отчет по форме СЗВ-ТД сдают в Пенсионный фонд все работодатели, привлекающие наемный персонал, но только по тем работникам, в отношении которых проведены кадровые мероприятия. Поскольку это новый вид отчетности, в процессе его подготовки и оформлении кадровики нередко допускают ошибки, особенно при заполнении табличной части формы, в которой отражаются основные сведения о кадровых событиях.

Перечень возможных ошибок с указанием кодов размещен в таблицах, прикрепленных к постановлению ПФР от 25.12.2019 № 730п «Об утверждении формы и формата сведений о трудовой деятельности зарегистрированного лица, а также порядка заполнения форм указанных сведений».

Отделение ПФР по Оренбургской области размещает для сведения страхователей перечень ошибок, наиболее часто допускаемых при сдаче в ПФР отчетности на региональной странице сайта ПФР.

Отвечаем на вопросы, поступающие от страхователей по заполнению формы СЗВ-ТД.

Вопрос: Получили протокол проверки с ошибкой 50, как её исправить.

Ответ: Ошибка 50, это грубая ошибка и исправить её можно только направив исправленную форму снова. При этом необходимо обратить внимание на индекс ошибки, отраженной в протоколе проверки. Например, 50.ВСБ.СТРАХОВАТЕЛЬ 1.2, означает, что ИНН организации или индивидуального предпринимателя не соответствует данным, указанным в базе ПФР.

Вопрос: Являюсь главой крестьянского фермерского хозяйства, должен ли я предоставить сведения по форме СЗВ-ТД на себя? Или отчетность предоставляется только на работников?

Ответ: Законодательством не предусмотрена обязанность глав КФХ (в том числе членов КФХ) предоставлять форму СЗВ-ТД в отношении себя. Форма СЗВ-ТД предоставляется только в отношении работников, с которыми заключены трудовые договоры.

Вопрос: В 2019 году организация заключала гражданско-правовые договоры с физическими лицами. Сведения о лицах, работающих по ГПД, передавались в ПФР в составе форм СЗВ-М и СЗВ-СТАЖ. Должны ли предоставляться сведения по форме СЗВ-ТД на физических лицах, работающих по ГПД в 2020 году?

Ответ: Форма СЗВ-ТД не представляется на граждан, заключивших с организацией ГПД.

Вопрос: Здравствуйте! Я отправляла отчет СЗВ - ТД по уволенным сотрудникам без предыдущей записи приема или перевода. Как на данный момент исправить ошибку, отправить заново по всем, только уже со всеми соответствующими записями?

Ответ: Необходимо направить дополнительно отчет по каждому уволенному сотруднику и указать в нем только предыдущие события.

Вопрос: Если был подан отчет на 43 человека, а у 2 - ух оказались ошибки, новый корректирующий отчет подается только на 2 - ух ошибочных или также на 43, но с исправлениями

Ответ: Отчет подается только на двух.

Вопрос: Если работник написал заявление о том, чтобы оставить бумажную трудовую книжку, как правильно заполнить форму?

Ответ: В данном случае, необходимо предоставить на такого работника форму СЗВ-ТД, отразив в ней выбор формы ведения трудовой книжки, а также сведения о трудовой деятельности зарегистрированного лица по состоянию на 1 января 2020 года (если работник работал в Вашей организации на указанную дату).

Вопрос: Приказ об увольнении работника издан 25 сентября 2020 года, а дата увольнения - 3 октября 2020 года, когда сдавать отчет?

Ответ: Не позднее 26 сентября 2020 года, с учетом сроков, установленных в постановлении Правительства от 26.04.2020 № 590.

Вопрос: Если организация уже сдаёт по ЭДО другую отчётность, всё равно надо для СЗВ - ТД направить заявление на подключение к ЭДО ПФР?

Ответ: Да или вы можете воспользоваться сервисом по подготовке и направлению сведений, посредством использования «Кабинета страхователя» на официальном сайте ПФР.

Вопрос: Добрый день, ошибка 30 в СЗВ-ТД, не указаны статья, часть и пункт по которым был уволен сотрудник, данные приняты частично, нужно ли заново отправлять корректирующий отчет?

Ответ: Да, сведения нуждаются в уточнении.

Доводим до сведения работодателей, что все вопросы по заполнению и представлению форм отчетности ПФР вы можете задать по единому телефону горячей линии 88006000162.

Отделение напоминает работодателям о необходимости уведомления всех работников о ведении сведений о трудовой деятельности в электронном виде или по выбору работника продолжать вести трудовые книжки – 31 октября 2020 года является последним днем для уведомления. Рекомендуемая форма уведомления размещена на сайте Роструда.

Виды отчетности в Пенсионный фонд

Всю информацию, которую придется предоставить в Пенсионный фонд, группируют по отчетному периоду ПФР:

- ежемесячная;

- ежеквартальная;

- годовая.

Отдельно выделяют группу сведений, которые предоставляются в ПФ РФ по индивидуальному запросу. Например, когда сотрудник учреждения оформляется на пенсию, то представители внебюджетного фонда вправе запросить отсутствующую информацию. Состав отчетности работодателя-ИП в ПФР не отличается от перечня форм для организаций.

Единая таблица отчетности в ПФР на 2020 год

Что сдавать в 2020 году в ПФР

Когда подать информацию

Инструкция по заполнению

Обязательные формы

Ежемесячно, до 15 числа месяца, следующего за отчетным

Включите в отчет работников, с которыми заключены трудовые договоры и договоры ГПХ. Если в компании числится только директор-учредитель, включите его в СЗВ-М.

Новая форма отчетности в Пенсионный фонд СЗВ-ТД

Ежемесячно, до 15 числа следующего месяца

Новый формуляр введен на замену бумажных трудовых книжек. Документ отражает аналогичные сведения, что и бумажный носитель. Отражайте в отчетности все сведения о кадровых изменениях трудовой деятельности работника.

Ежегодно, до 1 марта следующего года

Отразите в формуляре сведения о трудовом стаже подчиненных.

Ежегодно, вместе с формой СЗВ-СТАЖ

Сопроводительная опись заполняется только при сдаче СЗВ-СТАЖ. Отдельно ОДВ-1 не сдают.

Дополнительные формы

Ежеквартально, до 20 числа месяца, следующего за отчетным кварталом

Отчетность сдают только те страхователи, которые платят дополнительные страховые взносы.

Новый отчет СЗИ-ТД

В день увольнения работника

Информация ПФ РФ «О введении с 2020 года электронной трудовой книжки»

Подготовьте сведения в день увольнения работника. В бланке отразите всю информацию о трудовой деятельности в организации.

Сроки предоставления указаны в требовании Пенсионного фонда о предоставлении информации

Периоды и необходимая информация, которую требует ПФР, раскрыты в письменном запросе от контролеров.

Представители Фонда уполномочены запросить иную информацию и сведения, которые необходимы для расчета и начисления пенсий гражданам. Срок предоставления и меры ответственности, которые предусмотрены за уклонение от подачи сведений, указаны в индивидуальном запросе.

Что изменится в отчетности в ПФР в 2020 году

Главное изменение 2020 года — это введение новой формы отчетности в ПФР — СЗВ-ТД. Это не просто новый формуляр, который придется ежеквартально сдавать в ПФР. Это переход на электронные трудовые книжки в России.

От бумажных носителей отказываться не обязательно. Работники, решившие сохранить старую трудовую книжку, подают письменное заявление на имя работодателя. Срок подачи заявления — до конца 2020 года. Если работник не подал уведомления работодателю, то бумажный формуляр выдадут на руки подчиненному в конце 2020 года. Если заявление подано, то работодатель обязан вести трудовую книжку в электронном и бумажном видах.

Для вновь принятых работников с 2021 года бумажная трудовая книжка уже не заводится. Для этой категории работников предусмотрены только электронные документы.

Ежемесячная отчетность в ПФР

Один раз в месяц в ПФ РФ все юридические лица и индивидуальные предприниматели обязаны сдавать СЗВ-М и новый СЗВ-ТД.

Обязательной форма СЗВ-М является не только для тех компаний, в которых имеются наемные сотрудники. Форму придется заполнить и тем организациям, в которых числится один учредитель. Форма заполняется на соответствующем унифицированном бланке, который утвержден постановлением правления ПФР от 01.02.2016 № 83п. Документ содержит информацию о застрахованных лицах: их Ф.И.О., ИНН и СНИЛС. Сдайте сведения не позднее 15 числа месяца, следующего за отчетным. Причем если в штате более 24 сотрудников, то новый отчет в ПФР сдают только в электронном виде. За нарушение сроков сдачи отчета в ПФР предусмотрен штраф: 500 рублей за каждое застрахованное лицо. Например, если в компании 20 сотрудников, то за непредоставление информации в срок придется заплатить 10 000 (20 раб. × 500 руб.). Как сделать отчет в ПФР за 2020 год: «Инструкция по заполнению СЗВ-М».

В отчетности СЗВ-ТД отражают информацию обо всех принятых и уволенных сотрудниках работодателя. В отчет включают и сведения обо всех кадровых перемещениях и изменениях в компании. Например, перевод на другую должность, присвоение новой квалификации и т. д. С 01.01.2020 отчитывайтесь по новой форме СЗВ-ТД до 15 числа месяца, следующего за отчетным. В документ включайте сведения только о тех работниках, по которым оформлены кадровые изменения. Всех сотрудников фирмы отражать в СЗВ-ТД ежемесячно не требуется. Отчет сдают на бумаге или электронно. Для страхователей, в штате которых трудятся до 24 человек, отчитываться разрешено любым из способов. Остальные работодатели отчитываются только в электронном формате.

Ежеквартальная отчетность

Компании, которые исчисляют дополнительные взносы на страховое обеспечение своих работников, должны формировать отдельную отчетную информацию. Для этой категории страхователей предусмотрен специальный бланк — ДСВ-3. Бланк и порядок подготовки отчетности в ПФР закреплен в постановлении правления ПФР от 09.06.2016 № 482п.

Форму ДСВ-3 сдавайте не позднее 20 числа месяца, следующего за отчетным периодом. В форме указывайте сведения о застрахованных лицах, в пользу которых были зачислены суммы дополнительных страховых взносов на накопительную часть пенсии, в соответствии с законом № 56-ФЗ от 30.04.2008. Следовательно, ДСВ-3 — отчет ПФР за 1 квартал 2020 и последующие периоды сдают не все компании.

Ежегодные сведения

С 2019 года страхователи обязаны отчитываться по новым бланкам — СЗВ-СТАЖ. В форме содержится основная информация о трудовом (страховом) стаже наемных работников. Срок предоставления СЗВ-СТАЖ за 2019 год — до 02.03.2020.

Иногда СЗВ-СТАЖ придется подготовить раньше общепринятого срока. Например, если сотрудник увольняется, то выписку из СЗВ-СТАЖ выдайте ему на руки в день увольнения. Если сотрудник оформляется на пенсию, документ придется отправить в ПФ РФ.

Как правильно подготовить отчет, рассказали в отдельном материале «Заполняем и сдаем форму СЗВ-СТАЖ в ПФ: пошаговая инструкция».

Данные по индивидуальному запросу

Довольно часто представители Пенсионного фонда России требуют предоставить сведения в индивидуальном порядке. Такая информация требуется в следующих ситуациях:

- предоставить недостающие сведения;

- подтвердить данные о застрахованном лице;

- осуществить сверку по начисленным суммам СВ;

- проконтролировать правильность ранее предоставленных данных.

Наиболее часто запрашиваемые бланки: СЗВ-К, АДВ-1, АДВ-2 и АДВ-3.

Сведения о ликвидации

Если в расчетном периоде компания или ИП решили прекратить свою деятельность, то в ПФ РФ придется сдать все обязательные формы (СЗВ-М, СЗВ-ТД, ДСВ-3 и СЗВ-СТАЖ). Но для ликвидируемых субъектов утверждены иные сроки. Сдать отчетность в ПФР при ликвидации ООО или ИП придется не позднее одного календарного месяца с момента принятия решения о прекращении деятельности либо со дня подачи заявления о ликвидации в ФНС.

Что изменилось в отчетности в 2019 году и ранее

С 2017 года все права администрирования в части страхового обеспечения трудящихся граждан были переданы в Федеральную налоговую службу. Налоговики не только взимают и контролируют полноту перечислений в соответствующие бюджеты, но и проверяют отчеты.

Нововведения коснулись только части СВ (ОПС, ОМС и ВНиМ). Взносы на травматизм (от несчастных случаев и профзаболеваний) контролирует Фонд социального страхования. Старый бланк отчетности в Фонд социального страхования изменился, теперь плательщики взносов на травматизм сдают новый 4-ФСС. Как правильно заполнить документ, читайте в отдельном материале «Инструкция: заполняем форму 4-ФСС».

Изменения скорректировали и порядок расчетов с бюджетами. Теперь суммы зачисляются на расчетные счета ФНС, и только потом налоговики самостоятельно перегоняют бюджетные средства на соответствующие счета внебюджетных фондов. Как правильно заполнять платежки, читайте в статье «Кому теперь платить страховые взносы».

Вот уже несколько месяцев организации сдают в ПФ РФ отчет по форме СЗВ-ТД. Однако вопросы, связанные с таким отчетом, у кадровиков возникают постоянно: как заполнять форму на совместителей, внешних и внутренних, что относится к последнему кадровому мероприятию за 2019 год, нужно ли сейчас направлять СЗВ-ТД сразу после оформления приема или увольнения работника. На указанные и другие вопросы ответим в этом материале.

Как оформить СЗВ-ТД на совместителя?

Напомним, что запись о работе по совместительству вносится в трудовую книжку по просьбе работника. При этом запись в трудовую книжку внешнего совместителя вносит основной работодатель. Основанием будет копия приказа о приеме на работу совместителя (ст. 66 ТК РФ).

Порядок заполнения формы «Сведения о трудовой деятельности зарегистрированного лица» (СЗВ-ТД) и формат таких сведений в электронном виде утверждены Постановлением Правления ПФ РФ от 25.12.2019 № 730п (далее — Порядок).

Форма СЗВ-ТД заполняется и представляется страхователями в территориальный орган ПФ РФ на всех зарегистрированных лиц, включая лиц, работающих по совместительству.

Если численность работников 25 человек и больше, СЗВ-ТД направляется в электронном виде, если меньше, можно направить ее в бумажной.

Как вносить запись о приеме совместителя в форму на бумажном носителе — Порядком не предусмотрено. Зато предусмотрено, как вносить ее в электронном формате. В таблице 6 предусмотрены следующие возможные значения:

- 1 — да, является совместителем;

- 0 — нет, не является совместителем.

Отсутствие элемента соответствует «нет».

При этом на сайте ПФ РФ есть образец заполнения бумажной формы на совместителя. То, что работник является совместителем, отражается в скобках в графе 4 «Трудовая функция»: «(совместитель)». Однако, поскольку в Порядке такого указания нет, считаем, что не будет ошибкой написать «совместительство» или «работа по совместительству».

В остальном заполнение сведений по основным работникам и совместителям не различается.

Что касается заполнения формы на внутреннего совместителя, следует учитывать положение Порядка, согласно которому при представлении формы СЗВ-ТД в отношении работника впервые одновременно нужно предоставить сведения о его трудовой деятельности (о последнем кадровом мероприятии) по состоянию на 1 января 2020 года у этого работодателя. То есть при оформлении внутреннего совместителя нужно внести и предыдущую запись из трудовой книжки (пример см. на стр. 38).

Как вносить запись, если внешний совместитель стал основным работником?

На этот вопрос дал ответ Минтруд в Письме от 25.03.2020 № 14-2/В-308.

Порядок внесения такой записи зависит от того, каким образом был оформлен переход работника из совместителя в основной состав.

Первый способ: трудовой договор по основному месту работы расторгается, а в трудовую книжку вносится соответствующая запись. В трудовой договор, заключенный на работе по совместительству, вносятся изменения (путем заключения дополнительного соглашения) о том, что работа является основной, об изменении режима работы и, при необходимости, другие условия.

Второй способ: трудовой договор на работе по совместительству расторгается на основании заявления работника об увольнении по собственному желанию по п. 3 ч. 1 ст. 77 ТК РФ или по соглашению сторон по п. 1 ч. 1 ст. 77, а затем заключается новый трудовой договор.

В первом случае это кадровое мероприятие оформляется в виде перевода с работы по совместительству на основную работу у конкретного работодателя.

Во втором отражается увольнение с работы по совместительству и прием на основную работу у конкретного работодателя.

Что если последнее кадровое мероприятие — переименование организации?

Согласно Порядку, впервые представляя форму СЗВ-ТД на сотрудника, работодатель должен одновременно представить сведения о его трудовой деятельности (о последнем кадровом мероприятии) по состоянию на 1 января 2020 года. И здесь возникает вопрос: является ли такой записью запись о переименовании организации? Обратимся к Порядку.

Под кадровым мероприятием в Порядке понимается прием, перевод, увольнение работника, присвоение ему новой профессии (разряда, категории и т. п.), переименование организации, а также судебный запрет занимать определенную должность.

Значит, переименование также является кадровым мероприятием.

Однако если учесть, что новые сведения о наименовании организации уже внесены в раздел «Сведения о страхователе», а переименование организации не относится к трудовой деятельности работника, то указывать в первом отчете сведения о кадровом мероприятии «Переименование», произошедшем до 1 января 2020 года, не нужно. Указываются те кадровые мероприятия, сведения о которых характеризуют выполняемую работу: «Прием», «Перевод», «Установление (присвоение)».

Поэтому если последняя запись в трудовой книжке — запись о переименовании организации, то в форме СЗВ-ТД в качестве последнего кадрового мероприятия нужно указать предыдущую запись. Такую позицию занимают и отделения ПФ РФ.

Когда подавать сведения о приеме и увольнении в ПФ РФ?

Порядком установлено, что с 1 января 2021 года данные о приеме и увольнении нужно представлять в ПФ РФ по форме СЗВ-ТД не позднее рабочего дня, следующего после издания соответствующего приказа.

Но ПФ РФ проинформировал о новых сроках отчетности о приеме на работу и увольнении на основании Постановления Правительства РФ от 08.04.2020 № 460, утвердившего Временные правила регистрации граждан в целях поиска подходящей работы и в качестве безработных, а также осуществления социальных выплат гражданам, признанным в установленном порядке безработными (далее — Правила). Согласно этому постановлению работодатель представляет в ПФ РФ данные о приеме и увольнении работников не позднее рабочего дня, следующего за днем издания соответствующего приказа или распоряжения (п. 6 Правил). Правила действуют с 9 апреля по 31 декабря 2020 года.

Изменение сроков подачи таких сведений вызвано эпидемиологической обстановкой и принимаемыми государством мерами по снижению роста безработицы и напряженности на рынке труда. В частности, оперативные сведения от работодателей позволят центрам занятости населения быстрее принимать решение о предоставлении пособия по безработице.

Ответы Пенсионного фонда на актуальные вопросы по СЗВ-ТД

На сайте ПФ РФ опубликованы ответы на вопросы работодателей по поводу отчетности по форме СЗВ-ТД. Представим некоторые из них.

В каком отчетном периоде отразить кадровое мероприятие, если событие наступило в одном отчетном периоде, а приказ о кадровом изменении вышел в другом отчетном периоде?

Данное кадровое мероприятие следует отразить в том отчетном периоде, когда наступило событие.

Квалифицировать ли как кадровое мероприятие, подлежащее отражению в СЗВ-ТД, перевод сотрудника на другую должность на время отсутствия основного работника (например, на время отпуска по уходу за ребенком)? Является ли такое перемещение переводом на другую постоянную работу?

Нет, поскольку это не постоянная работа.

Нужно ли отменять письменное заявление работника о выборе бумажной трудовой книжки, если через некоторое время он подал письменное заявление о выборе электронной трудовой книжки?

Отменять не надо. При этом в сведениях о лицевом счете застрахованного лица будут учтены оба поданных заявления.

На работника в 2020 году представлены сведения по форме СЗВ-ТД в связи с переводом, а сведения о последнем касающемся этого лица кадровом мероприятии на 1 января 2020 года не представлены. Надо ли отменять сведения о переводе при повторном представлении сведений?

Отменять представленные сведения о переводе не надо. Необходимо представить форму СЗВ-ТД только с записью о последнем кадровом мероприятии по состоянию на 1 января 2020 года.

Требуется ли представление сведений о трудовой деятельности работника по форме СЗВ-ТД в случае реорганизации страхователя?

Требуется, с указанием кадрового мероприятия «ПЕРЕИМЕНОВАНИЕ».

Какое мероприятие проводить при изменении наименования отдела или должности без изменения трудовой функции работника?

Представляется форма СЗВ-ТД с кадровым мероприятием «ПЕРЕВОД».

При расчете стажа работников, трудящихся в районах Крайнего Севера, сверяем записи в трудовой книжке. Сейчас эти сведения не будут зафиксированы в отчете СЗВ-ТД. Как работодателю определить стаж работы в районах Крайнего Севера и приравненных к ним местностях для расчета «северной» надбавки?

Работодатель вправе внести сведения о работе в районах Крайнего Севера и приравненных к ним местностях как в трудовую книжку, так и в сведения о трудовой деятельности.

За отчетный период работодатель представил формы СЗВ-ТД в отношении не всех работников. Теперь нужно представлять сведения сразу на всех работников или только на тех, кого не включали в отчет?

Если в отношении работников в первый раз сведения сданы без ошибок и приняты ПФ РФ, СЗВ-ТД за этот отчетный период сдается только в отношении оставшихся работников.

Обзоры КонсультантПлюс

Зачастую ошибки в отчетах связаны с невнимательностью или недостаточной практикой специалиста в заполнении бланков. В этом случае существующим законодательством предусмотрены штрафные санкции.

Какие отчеты подаются в ПФР?

В настоящее время организации обязаны подавать в ПФР отчеты по формам:

- СЗВ-М;

- ДСВ-З;

- АДВ-6-2;

- СПВ-1 и другие.

Всего насчитывается около пятнадцати различных видов отчетности. Большинству предпринимателей и организаций необходимо заниматься подготовкой только некоторых из них. Например, СЗВ-М и ДСВ-З. СЗВ-М — это ежемесячная форма, содержащая сведения о застрахованных лицах, работающих на предприятии. А для плательщиков дополнительных взносов предусмотрена ежеквартальная форма ДСВ-3. В зависимости от количества сотрудников отчетность может быть подготовлена в электронном или бумажном виде. Поскольку перечисленные типы документов подаются чаще всего, то обычно ошибки при подготовке встречаются именно в них.

Проверка с использованием программы CheckXML

Пенсионным фондом разработаны специальные бесплатные программы для проверки отчетности — CheckXML и CheckPFR. При их создании разработчики опирались на Постановление УПФР от 31.07.2006 г. №192п "О формах документов индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования и инструкции по их заполнению". Суть программ примерно одинаковая. Она заключается в форматно-логической проверке предоставленных в отчетах сведений. То есть дистрибутив проверяет указанные данные на предмет соответствия требуемому формату, наличия опечаток, лишних символов. Например, правильность указания ИНН, СНИЛС, адресов, соответствие цифровых данных контрольным числам и так далее.

Обе программы предназначены для проверки отчетов, подготовленных в формате xml. Они могут проводить проверку следующих файлов:

- анкетные данные;

- ведомости уплаты страховых взносов;

- сведения о стаже и заработке по формам СЗВ-6-1, СЗВ-6-2, СЗВ-6-3, СЗВ-4-1, СЗВ-4-2, АДВ-6-3;

- формы по добровольным страховым взносам (ДСВ-1, ДСВ-3);

- справки о смерти;

- заявления об обмене и выдаче дубликата страхового свидетельства;

- РСВ-2, РСВ-3;

- СПВ-1, СПВ-2.

Для работы с программой CheckXML необходимо произвести простую процедуру установки. Актуальную версию установочного файла можно скачать на официальном сайте Пенсионного фонда.

После скачивания необходимо открыть архив и запустить файл, выделенный на рисунке снизу.

Затем произойдет запуск установки. В первом появившемся окне необходимо нажать кнопку «Далее».

Во втором окне необходимо выбрать место, куда будет установлена программа, и нажать кнопку «Далее».

После окончания установки необходимо запустить второй файл, находящийся в архиве. В нем хранится библиотека проверки адресов.

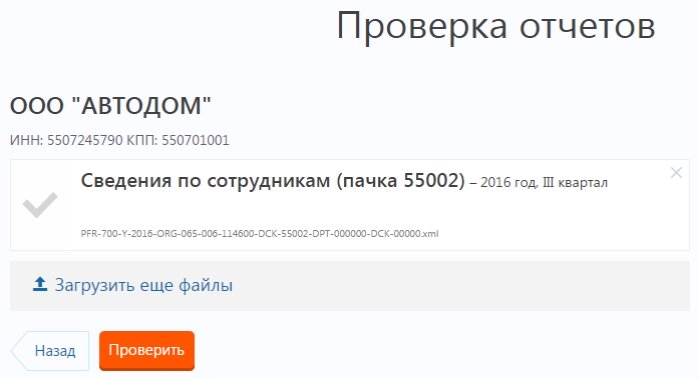

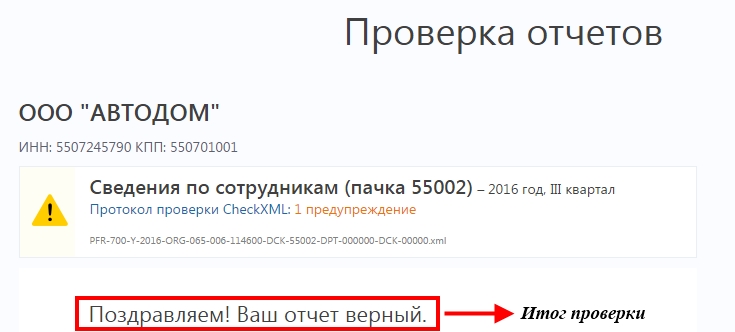

Для начала работы необходимо запустить программу, выбрать раздел «Данные» и нажать кнопку «Тестирование файла ПФР».

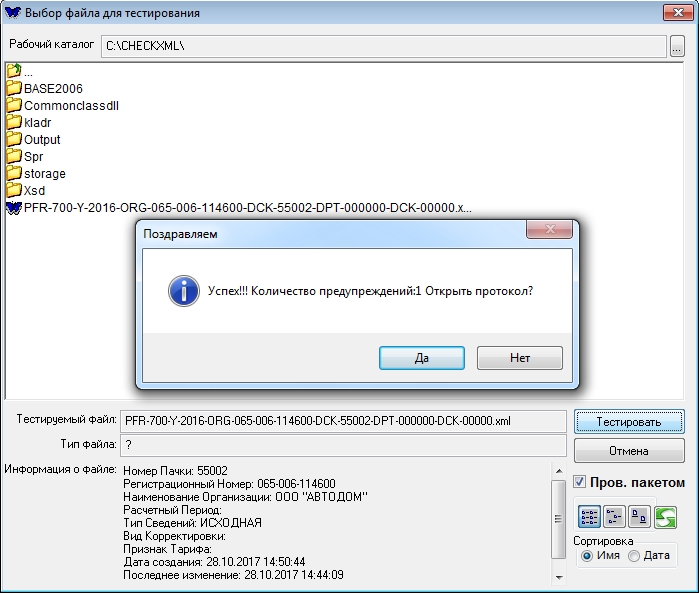

Затем нужно выбрать файл отчетности на компьютере и запустить проверку. После ее окончания на экране отобразится итог проверки с предложением открыть протокол.

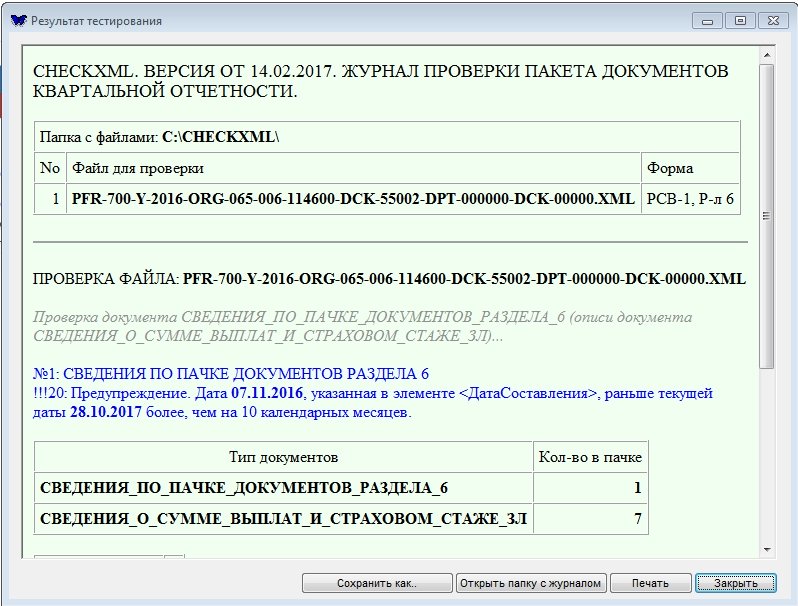

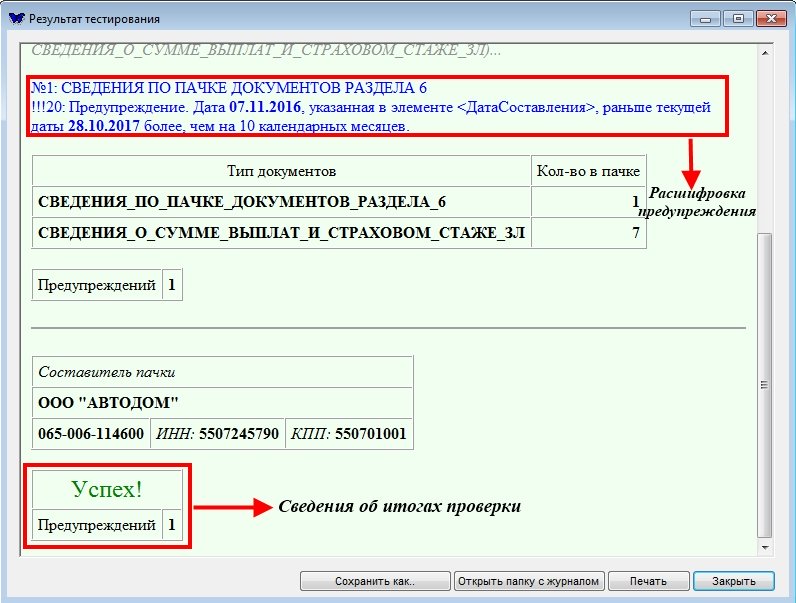

В протоколе содержатся более подробные сведения и расшифровки найденных ошибок.

Как проверить отчетность в ПФР онлайн

Проверить отчет ПФР онлайн без регистрации можно с использованием различных сервисов, имеющихся в сети. Принцип их работы основан на использовании все тех же программ, разработанных Пенсионным фондом. Единственное отличие заключается в том, что их не нужно скачивать и устанавливать, а значит, воспользоваться ими можно в любом месте.

Наиболее популярной является проверка отчетности ПФР через Контур Онлайн. Чтобы воспользоваться ею, достаточно зайти на сайт http://www.kontur-pf.ru/check, загрузить файлы для проверки и нажать кнопку «Проверка».

В течение нескольких секунд система предоставит итог тестирования. Таким способом проверка отчетов ПФР онлайн производится бесплатно.

Исправление выявленных ошибок

После выявления ошибок их необходимо исправить. В противном случае ПФР не примет отчетность, а это может повлечь наложение штрафов. Следовательно, проверку рекомендуется проводить до отправки документов в ведомство.

Среди наиболее частых ошибок — это различного рода опечатки и помарки. Например, лишние знаки препинания, неправильное написание ФИО, несоответствие СНИЛС и т.д. Критичными являются:

- неверные реквизиты;

- некорректная подпись;

- неправильный формат файла.

В таких случаях потребуется повторная подача отчета. Ошибки, связанные с наличием пробелов в СНИЛС и ИНН, лишними нулями в этих кодах, а также дефисами и пробелами при написании фамилий, подлежат обязательному исправлению. Если они найдены до подачи отчетности, то она представляется с кодом «исхд». Если же ошибки обнаружены после подачи, то исправленный отчет нужно подавать с кодом «доп». Также дополняющие отчеты подаются, если выявлено несоответствие СНИЛС и неверные ФИО.

Существуют ошибки, исправление которых не является обязательным, если в документах не найдены другие более существенные оплошности. Например, ПФР может простить пустые поля для записи ФИО и ИНН, использование буквы «ё», апострофов, скобок и латинских букв.

Подчеркнем, что если проверка не проходит, скорее всего, проблема кроется в неправильном формате файла. Зрительно можно определить, отвечает ли файл существующим требованиям. В частности, его имя должно иметь следующий вид:

Чем поможет эта статья: Мы расскажем, какие изменения нужно и важно учесть, заполняя за I квартал новую форму РСВ-1 ПФР и персонифицированной отчетности.

От чего убережет: Вам не придется вносить исправления в ваш пенсионный отчет за I квартал. Вы сдадите его сразу и без ошибок.

В апреле эксперты журнала «Главбух» вместе со специалистами из ПФР на сайте www.glavbukh.ru в рамках «горячей линии» отвечали на ваши вопросы о том, как заполнять новую форму РСВ-1. Кроме того, многих интересовали изменения в персотчетность.

Если ваша компания на «упрощенке»

В 2012 году льготные категории «упрощенщиков» платят только взносы в ПФР по ставке 20 процентов.

Напомним, что за I квартал 2012 года - не позднее 15 мая, вам необходимо сдать РСВ-1 по новой форме. Она утверждена приказом Минздравсоцразвития России от 15 марта 2012 г. № 232н. Тот же срок установлен и для персонифицированной отчетности (перечень форм, которые нужно представить за I квартал, мы привели ниже). Ее тоже надо заполнять и формировать с учетом недавних изменений, которые Правление ПФР закрепило в постановлении от 28 марта 2012 г. № 66п.

Как заполнять новую форму РСВ-1

Я узнала, что раздел 1 новой формы теперь надо заполнять в рублях и копейках. А как правильно отразить остаток страховых взносов, подлежащих уплате на начало расчетного периода (по строке 100), который мы переносим из строки 150 раздела 1 отчета за 2011 год? Там-то он указан в полных рублях. И еще вопрос: сами взносы платить в рублях как раньше или тоже с копейками?

Сумму по строке 100 вы можете показать как в полных рублях, так и с копейками. Но перед тем, как отправлять отчетность, лучше дополнительно проконсультируйтесь по этому вопросу в своем отделении ПФР.

С одной стороны, по правилам значение строки 100 должно быть равно сумме, указанной по строке 150 в отчете РСВ-1 за 2011 год. А там ее, как вы верно подметили, надо было отражать без копеек. Но с другой стороны, сейчас форму РСВ-1 требуется заполнять уже в рублях и копейках. И логично было бы указывать с копейками и входящий остаток страховых взносов на 1 января 2012 года. Иначе в отчетности появятся «копеечные» искажения.

Что же касается суммы ежемесячных обязательных платежей, то ее перечисляйте как и прежде, в полных рублях. При этом остаток до 50 коп. отбрасывайте, а 50 коп. и более округляйте до целого рубля. Тут норма части 7 статьи 15 Федерального закона от 24 июля 2009 г. № 212-ФЗ осталась неизменной.

Где в новом отчете РСВ-1 отражать остатки на начало года и перечисления 2012 года по взносам в ТФОМС?

Остатки по ТФОМС нужно суммировать с цифрами по ФФОМС. Как и платежи этого года по ТФОМС за периоды 2011 года. И отражать в тех графах, что предназначены для взносов в федеральный медстрах.

Но имейте ввиду, что сотрудники фонда не зачтут эти платежи между собой автоматически. Поэтому, если у вас есть переплата по взносам в ТФОМС на 1 января, напишите заявление либо на зачет в счет платежей в ФФОМС, либо на возврат.

С 2012 года перечислять взносы нужно только в федеральный бюджет медстраха.

А по какой строке в новой форме отразить данные из прежнего раздела 5 РСВ-1 «Сведения о состоянии задолженности (переплаты) на обязательное пенсионное страхование, образовавшейся по состоянию на 31 декабря 2009 года», который мы представляли за 2011 год? Включать в показатель по строке 100 раздела 1?

Эти данные в новой форме показывать не нужно.

Действительно, раздел 5 нынешней формы РСВ-1 называется совершенно по-другому. Вместе с тем по строке 100 раздела 1 за I квартал 2012 года вы отражаете долг или переплату по тем страховым взносам, которые вы уплачиваете с 2010 года. И включать в этот показатель остаток на 31 декабря 2009 года не нужно.

Мы в январе 2012 года заплатили взносы в ПФР и медстрах за октябрь прошлого года, а в марте за ноябрь. Я эти суммы показываю в строках 141 и 143 соответственно. Надо ли еще общую сумму этой уплаты за 2011 год отражать еще и по строке 145?

Да, надо. Общую сумму платежей в ПФР, которые вы перечислили в I квартале, вы вписываете в строку 140 раздела 1. А далее расшифровываете ее:

— по месяцам квартала (строки 141-143);

— за весь квартал (строка 144);

— за прошлые расчетные периоды (строка 145).

Последние три месяца расчетного периода (строка 144) в отчете за I квартал совпадут со строкой 140 (уплачено с начала года). А строка 145 по сути является справочной, значение по ней входит в строку 140.

Пример: Как заполнить строки 140-145 раздела 1 формы РСВ-1

ООО «Вектор» в течение I квартала 2012 года перечислило в ПФР и медстрах следующие суммы взносов:

— в январе за декабрь 2011 года — в ПФР на страховую часть 40 150 руб., на накопительную часть — 6000 руб., в ФФОМС — 5580 руб., в ТФОМС — 3600 руб.;

— в феврале за январь 2012 года — в ПФР на страховую часть 38 840 руб., на накопительную часть — 4500 руб., в медстрах — 8517 руб.;

— в марте за февраль 2012 года — в ПФР на страховую часть 40 820 руб., на накопительную часть — 4500 руб., в медстрах — 8976 руб.

Строки 140-145 раздела 1 бухгалтер компании заполнил так, как показано ниже.

Раздел 1. Расчет по начисленным и уплаченным страховым взносам (фрагмент)

О том, как заполнить раздел 2 новой формы РСВ-1 вы можете прочитать в статье «Особое внимание к важнейшим изменениям в форме РСВ-1», опубликована в журнале «Главбух» № 8, 2012.

У нас работает иностранный гражданин, который в прошлом году получил вид на жительство. Где в разделе 2 РСВ-1 показывать выплаты такому сотруднику: по строке 203 или по строке 201 (202)?

Такие выплаты отражайте по строке 201 или 202.

По строке 203 показывают доходы только тех иностранных граждан, которые временно проживают или пребывают в России. Возраст таких работников значения не имеет. С их доходов платят взносы в ПФР только на страховую часть.

У вашего же сотрудника есть вид на жительство, то есть он является постоянно проживающим. Поэтому взносы по нему вы начисляете в общем порядке, как для работников-россиян. Тут уже важен год рождения. Выплаты по такому иностранному сотруднику необходимо показывать по строкам 201 или 202 (в зависимости от возраста).

Один из сотрудников нашей компании — инвалид. В каком разделе нам отражать выплаты такому работнику? И где показывать сумму, превышающую предельную величину базы для начисления страховых взносов (то есть то, что свыше 512 000 руб.) в отношении инвалидов?

Суммы, выплаченные работникам-инвалидам, вы отразите в двух разделах. В разделе 3.1, где приводят сведения, необходимые для применения пониженного тарифа (ведь на зарплату инвалидов вы начисляете взносы по льготным ставкам). И в разделе 2 — там вы уже рассчитаете непосредственно сумму страховых взносов по пониженным тарифам. То есть в итоге в отчете РСВ-1 у вас будет заполнено два раздела 2: один для общего тарифа, а другой для льготного.

Отражать же доход инвалида, превысивший лимит в 512 000 руб., вам нигде не нужно. На выплаты таким работникам вы начисляете взносы по льготным ставкам и только в пределах облагаемой базы (тех самых 512 000 руб.).

Что изменилось в персонифицированной отчетности

Уже в течение I квартала 2012 года доходы некоторых наших сотрудников превысили 512 000 руб. Нужно ли сверхнормативные выплаты показывать в обновленных формах персонифицированной отчетности?

Нет, не нужно. В отчете за I квартал 2012 года взносы, начисленные с выплат работнику свыше 512 000 рублей (то есть по ставке 10 процентов), в формах СЗВ и АДВ не показывайте. Из направленных в фонды платежей также отражайте лишь те, которые начислены на зарплату в пределах 512 000 рублей. Таковы новые правила, закрепленные в постановлении Правления ПФР от 28 марта 2012 г. № 66н.

Эти документы по персонифицированному учету надо сдать за I квартал 2012 года

В обычный комплект документов входят такие формы:

1. СЗВ-6-1 «Сведения о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица».

2. СЗВ-6-2 «Реестр сведений о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованных лиц».

3. АДВ-6-2 «Опись документов, передаваемых страхователем в ПФР».

4. АДВ-6-3 «Опись документов о начисленных и уплаченных страховых взносах и страховом стаже застрахованных лиц, передаваемых страхователем в ПФР».

Взносы в ПФР за декабрь прошлого года мы заплатили в январе этого. Программа, в которой мы формируем отчет СЗВ-6-2 за I квартал 2012 года, в графе 5 (начислено) и графе 6 (уплачено) автоматом ставит равные суммы. Хотя в действительно мы перечислили в бюджет больше: если считать сумму вместе с декабрьскими взносами. Как на самом деле правильно?

В вашей программе ошибки нет. Поясним.

Взносы за декабрь, которые вы уплатили в январе 2012 года, следует включить в отчетность за I квартал 2012 года. По правилам в персонифицированной отчетности сумму уплаченных взносов отражают в том периоде, в котором реально их направили в бюджет. И не важно, за какой месяц их начислили. Причем указывают суммы, уплаченные в течение последних трех месяцев отчетного периода, а не нарастающим итогом с начала года.

В сведениях персонифицированного учета уплаченные взносы отражайте в том периоде, в котором реально их перечислили в бюджет.

Но вот суммы излишне уплаченных (взысканных) страховых взносов в графу «уплачено» не заносите (п. 72 Инструкции, утвержденной постановлением Правления ПФР от 31 июля 2006 г. № 192п). Иными словами, уплата в СЗВ в текущем квартале не должна превышать сумму задолженности на начало плюс то, что вы начислили за квартал. Для I квартала берем сумму задолженности по строке 100 РСВ-1 плюс начисления по строке 114. Если в январе-марте вы заплатили больше, чем сумма этих строк, отразите «излишки» только в строке 150 РСВ-1. В персонотчетности ее не показывайте.

Дело в том, что переплаты страховых взносов по конкретному работнику не может быть в принципе. Если же «излишки» образовались в целом по компании, то вам следует обратиться в свое отделение ПФР с заявлением о зачете переплаты в счет будущих платежей. Либо с просьбой вернуть ее на расчетный счет.

Работник устроился к нам на работу в марте 2012 года. Соответственно, взносы в ПФР с его мартовской зарплаты мы перечислили только в апреле. Как это показать в сведениях по персонифицированному учету?

Сейчас отразите по этому сотруднику только стаж и начисления. Суммы страховых взносов, уплаченные за март в апреле, попадут уже в отчет за следующий квартал. Включать их в отчет за I квартал оснований нет.

В I квартал попали два договора подряда с одним и тем же человеком. В какой форме отразить данные - СЗВ-6-1 или СЗВ-6-2? Этот человек в штате компании не числится.

Выплаты по договорам подряда покажите в списочной форме СЗВ-6-2. А поскольку у человека в отчетном периоде получается несколько периодов работы, на него нужно заполнить несколько строк реестра по форме СЗВ-6-2. То есть порядок действий в данном случае аналогичен ситуации, когда сотрудник в течение отчетного периода увольняется, а затем снова устраивается на работу.

Каким образом в индивидуальных сведениях отражать периоды по уходу за ребенком до достижения им возраста полутора лет и от полутора до трех лет?

На такую сотрудницу в любом случае представьте форму СЗВ-6-1. При этом, если речь идет об отпуске по уходу за ребенком до полутора лет, в разделе «Исчисление страхового стажа - дополнительные сведения» укажите код «ДЕТИ».

Если же возраст ребенка от полутора до трех лет, то в форме нужно указать уже код «ДЛДЕТИ». Этот новый код введен постановлением № 66п.

Например, ребенку исполнилось полтора года 19 марта 2012 года. Тогда период с 1 января по 19 марта включительно оформите с кодом «ДЕТИ», а с 20 по 31 марта - «ДЛДЕТИ».

Дело в том, что в страховой пенсионный стаж включается лишь период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет. Но не более трех лет в общей сложности.

В страховой пенсионный стаж попадут лишь периоды ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более трех лет в общей сложности.

Работник по собственному желанию с 1 по 31 марта 2012 года был в отпуске без сохранения заработной платы. Под каким кодом такой период правильно отразить в сведениях по персонифицированному учету?

Период обычного отпуска без сохранения зарплаты, предоставленного по статье 128 Трудового кодекса РФ, кодируйте по-старому. То есть используйте код «АДМИНИСТР».

Любые другие неоплачиваемые периоды — с кодом «НЕОПЛ». Этот код НЕОПЛ введен постановлением № 66п. Им обозначают время простоя по вине работника, неоплачиваемые периоды отстранения от работы (недопущения к работе) и т. д, кроме периодов с кодами ДЛДЕТИ и ЧАЭС.

Один из работников позвонил в марте и сообщил, что сломал ногу. Но больничного я до сих пор не видела, а потому и не рассчитывала пособие. В табеле стоит код НН (отсутствие по невыясненной причине). А какой код ставить в СЗВ-6-1, если человек и по сей день болеет?

Тут возможны два варианта. Первый: попробуйте выяснить точную причину неявки. Скажем, попросите работника прислать копию открытого больничного листа. Тогда в форме СЗВ-6-1 можно смело ставить код «ВРНЕТРУД».

И второй вариант. Подайте сведения с кодом «НЕОПЛ». А уже после того, как работник принесет вам больничный, скорректируйте отчетность.

Как подавать индивидуальные сведения на иностранных работников?

Индивидуальные сведения подайте на тех иностранных работников, которые зарегистрированы в системе обязательного пенсионного страхования. То есть у них есть страховое свидетельство и вы за них платите страховые взносы в ПФР.

Сейчас в системе обязательного пенсионного страхования регистрируются иностранные граждане, имеющие статус временно и постоянно проживающих на территории РФ. Кроме того, застрахованными считаются и временно пребывающие в России иностранное граждане, с которыми компания заключила трудовой договор на неопределенный срок либо как минимум на шесть месяцев.

При этом индивидуальные сведения на таких работников оформляют в том же порядке, что и на «обычных» работников. Но учтите: в сведения за I квартал 2012 года надо вписывать новые коды. К примеру, для временно проживающих они начинаются на ВЖ, а для временно пребывающих на ВП. Скажем, если иностранцы работают в компании на общем режиме без льгот, то необходимо поставить код ВЖНР и ВПНР.

Частые вопросы по пенсионной отчетности

Надо ли отчитываться, если единственным сотрудником организации является ее директор, а деятельность компания не ведет?

Да, нужно. Обязанность подавать расчет и представлять сведения не зависит ни от численности сотрудников компании, ни от того, ведет ли она деятельность.

Следует ли оформлять и сдавать в подразделение фонда какие-либо специальные документы, чтобы подтвердить право на пониженный тариф?

Нет, правилами это не предусмотрено. Однако это не значит, что таких бумаг не должно быть в компании.

Должна ли организация сдавать персонифицированный отчет в отношении сотрудника-пенсионера?

Да, должна. Ведь пенсионер точно такой же работник, как и все остальные. И никаких исключений действующее законодательство по этому случаю не предусматривает.

Можно ли форму РСВ-1 сдать раньше, чем персонифицированную отчетность, и наоборот?

Нет, представлять все документы в ПФР нужно одновременно. Это требование прямо установлено в пункте 1 части 9 статьи 15 Федерального закона от 24 июля 2009 г. № 212-ФЗ.

Главное, о чем важно помнить

1. Суммы ежемесячных обязательных платежей по взносам по-прежнему надо перечислять в полных рублях.

2. Остатки по ТФОМС нужно суммировать с цифрами по ФФОМС. Как и платежи этого года по ТФОМС за периоды 2011 года.

3. В формах СЗВ и АДВ за I квартал 2012 года взносы, начисленные с выплат работнику свыше 512 000 рублей (то есть по ставке 10 процентов), показывать не надо.

Читайте также: