Вышел на пенсию и стал миллионером

Иногда я люблю почитать блоги уже состоявшихся ранних пенсионеров. В России таких людей не так много, а вот в США это, можно сказать, целое движение. В одном из таких блогов я нашел очень интересное интервью. Наиболее интересную часть мне помог перевести мой коллега - автор телеграм-канала Движение FIRE .

Для начала познакомлю вас со всеми участниками интервью.

Гури (Gouri) является членом New York City Bogleheads Group . Это группа инвесторов, которые придерживаются стиля инвестирования в индексные фонды Джона Богла.

Справка: Джон Богл - американский предприниматель, известный инвестор, основатель и бывший генеральный директор The Vanguard Group — крупнейшей инвестиционной компании в мире.

Я надеюсь, что отрывок из этого интервью понравится вам так же, как и мне.

Вы упомянули, что стремитесь к финансовой независимости. Мне любопытно как вы представляете себе финансовую независимость? Каким вещам вы начали бы уделять больше времени, а каким меньше?

Морган: Я думаю, существуют определенный спектр финансовой независимости. На одном из уровней вы имеете какое-то количество сбережений и вы определенно чуть более независимы чем тот, кто полагается исключительно на милостыню от прохожих. Если вы имеете хорошую работу - это уже определенный уровень независимости.

Мне интересен тот уровень, когда вы можете просто проснуться в любой из дней и сказать: «Сегодня я могу делать все, что захочу».

Вы можете усердно работать над тем, чем действительно увлечены, если сами хотите этого. Но вы также можете устроить себе отпуск или провести время со своей семьей. В любой из дней! Финансовая независимость для меня - это просто контроль над своим расписанием.

И есть много разных способов осуществить это. Концепция FIRE как раз позволяет достичь такого уровня независимости. Но мне не совсем нравится словосочетание «ранняя пенсия». Это идея о том, что вы не собираетесь больше работать.

Но большинство людей в трудоспособном возрасте (до 65 лет), даже если они имеют полный контроль над своим расписанием, сказали бы, что обычно просыпаются и говорят: «Я хочу сегодня хорошо поработать. Я хочу на работу. Я хочу заставить свой мозг (или мышцы) работать, я хочу быть продуктивным и полезным для общества». Это то, что хочет делать большинство людей.

Самое прекрасное в финансовой независимости - это то, что вы можете работать на своих условиях, выполняя проекты, которые вам нравятся. Вы можете работать когда хотите, с кем хотите, и вы можете остановиться когда вам перестанет это нравиться. Для меня это самый ценный дивиденд, который могут принести деньги.

Фокус ещё в том, что люди со временем привыкают к любым материальным вещам. Я не говорю о том, что модная машина или красивый дом не сделают вас счастливыми, но вы к этому привыкнете, в то время как контроль над своим временем может обеспечить большинству людей постоянный уровень счастья.

Представьте, что в любой из дней вы можете проснуться и сказать: «Сегодня я могу делать все, что хочу. Я могу пойти на работу, но могу бросить её. Я могу уйти на пенсию. Я могу сделать что-то еще». Каждый день, который у вас есть, будет приносить вам постоянный уровень счастья, к которому со временем трудно привыкнуть. Это обычно сохраняется со временем.

Противоположность этому - просыпаться каждое утро и понимать, что вы живете по чужому расписанию, то есть вам указывают когда и куда приходить на работу, что делать на работе, когда можно пообедать и когда можно пойти домой. Как правило, это просто уровень зависимости от других людей, который обеспечивает вам постоянный уровень беспокойства, несчастья и стресса.

Итак, это все, что действительно меня волнует в отношении финансовой независимости.

Расскажите как ваше детство и ваши родители повлияли на вашу нынешнюю жизнь?

Морган: Мой отец начал свою карьеру достаточно поздно. Он начал учиться на врача когда ему было 30 лет. На тот момент у него было уже двое детей и через несколько месяцев родился я.

Когда я родился, наша семья была очень-очень бедной. Мои родители были студентами. Мы жили на студенческие стипендии и брали студенческие кредиты, своих денег у нас не было. У нас ничего не было. Конечно, когда ты маленький и не видел другой жизни, ты не знаешь, что ты беден. Я даже не догадывался каких благ мы были лишены.

Когда я пошел в четвертый класс, мой отец стал врачом. И мы перешли к гораздо более комфортному образу жизни. Мы купили дом получше. Мы могли себе позволить путешествовать во время отпуска. Как вы понимаете, когда он стал врачом, произошла очень резкая перемена в нашей жизни.

Но что было действительно важно, так это то, что вынужденная бережливость, которая была свойственна моим родители, осталась с ними даже после того, как их доходы выросли. Это привело к тому, что однажды мой папа проснулся и сказал: «Я не хочу больше работать. Я готов выйти на пенсию. Я готов двигаться дальше». И он просто сделал это. И он мог это сделать. Его уровень сбережений позволил ему сделать такой выбор. Это произвело на меня большое впечатление.

Естественно, что я вырос с таким же уровнем бережливости. Но я не считаю себя скрягой, потому что я покупаю всё, что хочу. Просто мои желания не такие уж грандиозные и не требуют большого количества денег.

Я думаю, что один из самых важных финансовых навыков для любого человека - заставить себя не увеличивать свои расходы.

Вероятно, это самый сложный финансовый навык. Когда вы начинаете больше зарабатывать на работе, либо когда растет ваш доход от инвестиций, или вы получаете наследство, что бы это ни было, ваши материальные потребности должны либо не расти, либо расти медленнее, чем увеличивается ваш доход. Это единственный способ со временем накопить богатство. Единственный способ получить хоть какое-то удовлетворение от растущих денег, которые у вас есть - это перестать поднимать планку своих расходов.

Держите под контролем свои расходы и не позволяйте материальным желаниям опережать ваши возможности. Таким образом, вы сможете контролировать свою жизнь, свое время и свою свободу. Это то, что я перенял от своих родителей, и это действительно сыграло важную роль в моей жизни.

Можете ли вы прокомментировать фразу из вашей книги: «Богатство - это то, чего вы не видите». Вы можете подробнее рассказать об этом?

Богатство - это то, чего вы не видите, потому что богатство - это деньги, которые вы не потратили.

Это деньги, которые вы накопили и вложили. Это то, чего мы не видим, потому что никто не видит баланса банковских или брокерских счетов других людей. Все, что мы видим в мире - это то, что на что люди потратили деньги, а это на самом деле противоположность их богатству. Мы видим машины, на которых они ездят. Дома, которые они купили. Вот что мы видим.

Поскольку богатство невидимо, мы привыкли смотреть и восхищаться людьми, которые потратили свои деньги. Если мы видим человека на Lamborghini, то считаем, что он богат и успешен. Но реальность такова, что многие люди, которые водят Lamborghini и живут в больших домах - небогаты, потому что они потратили все деньги, которые у них были.

Представьте кого-нибудь вроде Уоррена Баффетта. Его состояние публично. Мы знаем, что его состояние около 80 или 90 миллиардов долларов. Но если бы мы не знали этого факта, а просто посмотрели на Баффетта, как на обычного человека, то он не стал бы нашим финансовым образцом для подражания, потому что он носит дешевую одежду, водит кадиллак среднего уровня и живет в том же доме, который купил, когда ему было 25.

Если богатство невидимо, то стоит задуматься над тем на кого мы равняемся в части финансов, кем восхищаемся и у кого мы ищем вдохновение.

Когда многие люди говорят, что хотят стать миллионерами, на самом деле они хотят потратить миллион долларов. Но это противоположно тому, чтобы быть миллионером. В финансах есть много парадоксов, подобных этому. И это сложно осмыслить. Идея о том, что богатство - это то, чего мы не видим, просто меняет наш взгляд на мир и на людей, на которых мы равняемся.

В своей книге вы упомянули, что 10% людей рождаются бережливыми вкладчиками и долгосрочными инвесторами (им присуща строгая дисциплина). Но по другую сторону есть 10% людей, у которых есть сильная тяга к активной торговле. И есть 80% людей, которые находятся между двумя этими крайностями.

Что по-вашему помогает людям перейти на сторону бережливых вкладчиков и долгосрочных инвесторов?

Морган: Исходя из моего собственного опыта 10% людей не нуждаются в помощи (в части финансов), другим 10% людей наоборот ничем помочь нельзя. Оставшиеся 80% действительно хотят получить хороший совет.

На самом деле я не уверен, что большое количество людей способно перейти из одной группы в другую. Я думаю, что около 10% людей, которым, как я предполагаю, ничем нельзя помочь, всегда будут заядлыми игроками. Они всегда будут тратить больше, чем имеют, всегда будут загонять себя в долги. Я думаю, что есть группа людей, для которых вы просто ничего не можете сделать. Это просто факт.

Мы никогда не дойдем до точки, когда все в обществе будут хорошо обращаться с деньгами, независимо от качества образования и количества информации. Всегда будет довольно весомая группа людей, которая будет ходить по острию ножа.

И для меня целевой аудиторией являются 80% людей посередине, которые нуждаются в хороших советах. Все люди, кем бы они ни были, подвержены силе жадности и страха. И вы вряд ли сможете это контролировать. Но чем сильнее вы сможете ограничить влияние этих факторов на процесс принятия решений, тем лучше.

В моменты большого страха и всеобщей паники я ничего не делаю. Я ничего не продаю и не делаю больших покупок. Я просто придерживаюсь своей стратегии. Но в любом случае даже я не застрахован от жадности или страха.

Я очень волновался в марте 2020. Я не вносил никаких изменений в свой портфель, но волновался. Меня беспокоила экономика. С другой стороны, когда акции были на рекордно высоком уровне, это было прекрасно. В такие моменты я чувствовал, что стал богачом. Итак, я не говорю, что я или кто-либо еще неуязвим для всего этого. И я полагаю, что люди, которые считают себя невосприимчивыми к этим эффектам, вероятно, обманывают самих себя.

Я хочу сказать, что это нормально быть жадным и боязливым до тех пор, пока это не влияет на решения, которые вы принимаете. Как только вы начнете говорить: «О, я жадный, поэтому куплю еще. Я боюсь, поэтому все продам», - вот тогда все пойдет под откос.

И это действительно важно, потому что многие люди задаются одним и тем же вопросом: «Как я могу перестать быть таким жадным или боязливым?» Мой ответ: никак! Вы не можете узнать о чем-то, прочитав книгу или изучить новую формулу, которая будет бороться с кортизолом и дофамином в вашем мозгу. Этого никогда не случится. Это просто неотъемлемая часть того, кто вы есть.

Понимать историю рынка, уметь принимать решения, не поддаваясь эмоциям, и иметь правильные цели - это по моему мнению 80% или 90% того, что действительно важно с точки зрения управления деньгами.

Вы известны тем, что читаете массу как текущих событий и комментариев к ним, так исторических событий. Как вы отделяете сигнал от шума?

Морган: Первое, что я хотел бы сказать, это то, что я не притворяюсь, что у меня это хорошо получается или получается лучше, чем у кого-либо еще. Каждый хочет отделить сигнал от шума, но все мы предвзяты, так как ищем подтверждения своему собственному мнению. Мы верим в то, во что хотим верить.

Так что я не буду притворяться, будто у меня или у кого-то другого это хорошо получается. Но для меня самое важное в истории - это то, что у нее есть чему поучиться. Стоит сказать, что большая часть того, что мы хотим узнать - это не конкретное событие. Действительно значимые и повторяющиеся события, которые имеют тенденцию проявляться в самых разных частях истории - вот на что вам следует обращать наибольшее внимание.

Джейсону Цвейгу из Wall Street Journal пришла в голову прекрасная идея. Почему люди продолжают совершать так много финансовых ошибок? Почему мы переходим от пузыря к пузырю? Почему люди не могут усвоить урок? И его идея заключается не в том, что люди не усваивают урок, а в том, что люди усваивают слишком буквальный урок.

Например, в 2000/2001 году люди усвоили урок: «Не покупайте дорогие акции "техов"». Они усвоили это буквальный урок. Они не обязательно узнали о том почему это произошло, что стало причиной. Люди усвоили только то, что покупка "техов" приведет к повторению пузыря доткомов. Таким образом, они усваивают эти очень буквальные уроки без действительно широкого вывода, связанного с человеческим поведением.

Когда я смотрю на историю, я не изучаю данные и не ищу корреляцию между ВВП и движениями на фондовом рынке. Меня гораздо больше интересуют действительно общие выводы о том, как люди справляются с жадностью, страхом и прочим.

Самый важный вывод, который я сделал, изучая историю - это идея о том, что мир рушится каждые пять-десять лет.

И если вернуться к истории, то здесь почти нет исключений. В среднем каждые пять или десять лет в мире происходит какое-то событие, после которого все рушится, и многие предположения людей о том, как устроен мир, ломаются.

Сейчас мы имеем дело с одним из них - CoVID-19. В прошлом это были: финансовый кризис 2008 года, 11 сентября, пузырь доткомов, распад Советского Союза, инфляция 1970-х и 80-х годов, убийство Кеннеди, расовая напряженность 1960-х годов, Великая депрессия, Вторая мировая война. Это повторяется снова и снова.

Не бывает периода, когда можно провести пять или десять лет спокойствия. Мир постоянно рушится. И это действительно важно для инвестора, потому что если вы ожидаете, что это произойдет как обычное явление, вы с большей вероятностью не совершите фатальных ошибок в такие периоды.

Фондовый рынок за последние 60 лет показал необычайные успехи. Вероятно, что вы делаете ставку на долгосрочный оптимизм. Но если вы проводите много времени за изучением истории, вы должны стать краткосрочным пессимистом, потому что в истории нет периода, который бы не включал в себя постоянную нескончаемую цепочку из плохих новостей.

И если вы все это осознаете и понимаете, то долгосрочный оптимизм возможен, даже не смотря на краткосрочные проблемы и кризисы. И если в мире происходит что-то вроде CoVID-19, то вы в любом случае будете шокированы. Вам будет страшно, вы вряд ли ожидали нечто подобное. Но я думаю с этим немного легче живется тем инвесторам, которые понимают, что это одно из тех негативных событий, которые происходят на фоне постоянного долгосрочного роста.

Не интуитивно понятно, что мир может рушиться каждые пять или десять лет. Даже в период, когда за последние 50 лет фондовый рынок вырос в 200 раз. Это не интуитивно понятно, но так работает история во времени.

Я думаю, что такие действительно общие модели поведения и общие выводы - это то, что люди должны извлечь из истории. Не стоит слишком сильно анализировать конкретные события и извлекать слишком буквальные уроки из того, что произошло в прошлом.

Полное интервью в виде подкаста можно найти здесь .

Ставьте лайк, если интервью понравилось.

Хотите узнать как я вышел на пенсию в 35 лет? Читайте мою книгу . Или слушайте ее в аудиоформате .

Подписывайтесь на самый нескучный телеграм-канал по инвестициям "На пенсию в 35 лет". И на мой Инстаграм .

Движение FIRE

Аббревиатура FIRE расшифровывается как financial independence, retire early — «финансовая независимость и ранняя пенсия». В России движение пока не слишком сильно распространено, зато в США набирает обороты, особенно среди миллениалов. Именно это поколение первым решило, что не хочет работать на любой работе, где стабильно платят деньги — миллениалам подавайте интересные задачи, возможность роста и соответствие внутренним принципам. К тому же пенсия в Штатах наступает довольно поздно: и мужчины, и женщины там работают до 67 лет. Можно уйти и раньше, в 62 года — но тогда ежемесячные выплаты будут ниже.

Американцы, которым сейчас около 30 лет, все чаще не планируют работать до такого возраста, особенно если дело, которым они занимаются, не доставляет удовольствия. Например, фармацевт Джейсон Лонг, ушедший на пенсию в 38 лет, признался, что не любил свою работу, даже несмотря на то что зарабатывал 150 000 долларов в год. Его утомляли длинные смены — порой нужно было стоять за прилавком по 12–14 часов. К тому же во время работы Джейсон нередко испытывал стресс от общения с покупателями: люди, вынужденные тратить много денег на лекарства, бороться со страховыми компаниями за медицинские выплаты или попавшие в зависимость от лекарственных препаратов, довольно часто срываются на фармацевтов. Что сделал Лонг? Повел себя, как и другие адепты системы FIRE.

Существует ряд шагов, которые помогают накопить капитал, достаточный для раннего выхода на пенсию. Кстати, не нужно думать, что «файеры» мечтают выйти на пенсию, чтобы бездельничать, — это не так. Как правило, основная мотивация — уйти из зависимых отношений с корпорациями или просто работодателями, когда приходится делать то, что не нравится, только ради денег. Часто эти люди после ухода на пенсию находят себе новое занятие по нраву, но занимаются им уже не ради зарплаты, а из интереса. И некоторым даже удается построить успешный бизнес, позволяющий перестать пользоваться своими накоплениями и наладить новый источник заработка.

Как заработать на пенсию за десять лет

Основа основ — разобраться со своим семейным бюджетом. Все «файеры» отлично разбираются в финансах, умеют экономить и грамотно инвестировать. И если вы тоже хотите примкнуть к их рядам, стоит заняться обучением.

Определите, на какую сумму вы хотели бы жить на пенсии — это будут требуемые доходы от ваших инвестиций. Подсчитайте, какой капитал понадобится, если вы планируете жить на проценты, — доходность можно взять в районе 10% годовых, а значит, чтобы ежемесячно получать 2000 долларов, вам нужен капитал в 240 000 долларов.

(Капитал * Годовая доходность) / 12 = Сумма в месяц

С помощью калькулятора сложных процентов подсчитайте, в течение какого срока вы сможете накопить такую сумму. При этом нужно понимать, сколько вы можете откладывать в месяц, а значит, необходимо знание своего бюджета, то есть расходов и доходов.

На этом этапе многие «файеры» занимаются оптимизацией расходов. Вообще стоит отметить, что американцы зачастую готовы серьезно снижать уровень жизни, чтобы только не работать до 70 лет. Например, еще один адепт FIRE, программист Карл Дженсен отказался от должности с окладом 110 тысяч долларов в год и планирует вместе с женой и двумя дочерьми жить на 40 000, которые получает от инвестиций. Для этого он переехал в менее дорогой регион, сам ремонтирует машину и дом, а еду покупает в Costco — аналоге нашей «Пятерочки». Зато на пенсию Карл вышел в 43 года, накопив нужный капитал всего за пять лет. Если вы не готовы вести гораздо более скромный образ жизни, чем привыкли, вам, вероятнее всего, понадобится больше времени.

Когда понимание того, какую сумму нужно откладывать в месяц и сколько лет осталось до пенсии, уже есть, возникает вопрос, где эти деньги хранить и какие инструменты выбрать, чтобы капитал работал и приносил дополнительный доход. В российских реалиях вариант, который многим сразу приходит в голову, депозит, оказывается самым худшим. Сегодня наши банки предлагают процент, который не перекрывает даже официальный уровень инфляции.

Еще один вариант, который в последнее время набирает популярность, — размещение капитала на фондовом рынке. И если вы уже разбираетесь в финансах, то знаете, что это прекрасная идея. Однако нужно помнить о диверсификации для снижения рисков. А значит, часть денег стоит поместить в иные инструменты.

Вложиться в недвижимость?

Операции с недвижимостью в США являются одним из способов сохранить и преумножить деньги благодаря специфике местного рынка: он достаточно стабилен и с 2008 года только растет. Поэтому там можно зарабатывать, например, покупая частные дома, выставленные с дисконтом, — после небольшого ремонта их перепродают с выгодой (земля и дом сами в течение времени иногда вырастают в цене на 2–3%).

Возможно ли такое в России? В нашей стране доходность инвестиций в недвижимость часто равна банковскому депозиту, а то и вовсе уходит в минус. Однако зачастую проблема состоит в том, что большинство частных непрофессиональных инвесторов просто неверно выбирают объекты для вложения средств. По статистике Realiste, 99% квартир, которые сегодня выставлены на рынке, для инвестиций не подходят: они либо принесут низкий процент, либо потребуют крупных расходов.

Однако на рынке всегда есть тот самый золотой процент. Это квартиры, которые хозяева хотят продать поскорее, потому что им срочно понадобились деньги. Чаще всего такая недвижимость выставлена со скидкой порядка 10% от ликвидной рыночной цены, а значит, уже на этом можно заработать. После уплаты налогов доход составит 7,83%, и если проводить по три такие сделки в год, то можно заработать 23,5% годовых. Это выше, чем средняя доходность фондового рынка.

Сегодня существует ряд возможностей для поиска квартир, которые лучше всего подходят для инвестиций. Многие просто регулярно мониторят ЦИАН и «Авито», другие действуют с помощью риелторов. Ещё один вариант — недавно появившаяся на рынке платформа Realiste. Оптимальные объекты в данном случае отбирает в открытых базах искусственный интеллект, и в итоге на сайте отображаются только квартиры, выставленные с дисконтом до 20% и не имеющие юридических или иных проблем.

Тревожные сигналы приходят в редакцию нашей газеты – люди пишут и в прокуратуру, и в другие ведомства. Дескать, в центрах по выплате пенсий действуют целые преступные группы, которые за определенную мзду могут дописывать стаж и превращать минимальные пенсии в максимальные. А что, бюджет у нас резиновый? Между тем министр труда и социальной защиты бить тревогу не спешит. На наш запрос мы получили странный ответ…

Обычно пенсионеры звонят в редакцию с жалобами на мизерные пенсии, но в этот раз к нам поступил необычный сигнал. Пенсионерка, пожелавшая остаться анонимной, стала бить тревогу, что бюджетные деньги, поступающие пенсионерам через центры по выплате пенсий, используют в мошеннических схемах. К слову, неравнодушная гражданка написала сразу в несколько инстанций. В том числе жалобу руководителю департамента комитета социальной защиты и миграции. Заявительница уверяет, что сотрудники ГЦВП за большие деньги могут назначить, произвести перерасчет пенсии, нарушая закон, превышая свои полномочия.

“На протяжении многих лет они занимаются обогащением, улучшая свои материальные блага, а это хорошая кормушка. Поставил подпись – и ни за что не отвечаешь… – негодует женщина (стиль автора сохранен. – Ред.). – По городу Алматы сплошные незаконные начисления пенсий и пособий, для этого необходима хорошая проверка компетентных лиц. Мы знаем все схемы незаконных начислений, с каких предприятий и кто заполняет трудовые книжки и “рисует” заработок для исчисления пенсий”.

Гражданка даже указала имена сотрудников ГЦВП, которых она подозревает. И привела в пример случай перерасчета пенсии гражданину, который ранее получал в областном отделении минимальную пенсию, а потом, прописавшись в городе, вдруг стал получать в разы больше. Неполный стаж превратился в полный. И был предоставлен якобы даже нереально завышенный заработок за 1995–1997 годы. “Почему у ваших сотрудников не возникло сомнения за такую высокую заработную плату, за указанные годы. Средняя зарплата за эти годы по республике составляла 10 тысяч тенге…” – сокрушается заявительница. При этом она сообщила, что для перерасчета пенсии были предоставлены справки с предприятий, которые вопреки правилам до сих пор не сдали печати в архивы, хотя и не осуществляют давно свою деятельность.

Можно было бы оставить это анонимное заявление без внимания, если бы не другие истории, о которых ваш корреспондент слышала не раз. Старые печати, дескать, до сих пор при надобности идут в ход. Трудовые книжки заполняются задним числом. Но все это долгие годы было в порядке слухов и конкретными фактами не подтверждалось.

Свет на ситуацию пролил департамент государственных доходов по городу Алматы, он дал ответ по компаниям, которые указаны как работодатели в этом запутанном деле. Две из них числятся как полностью ликвидированные еще в 2010 году. При этом, согласно данным КГУ “Центральный государственный архив города Алматы”, их документы на государственное хранение не поступали. Где гуляют печати предприятий? Вопрос открытый. Понятно, что в руках мошенников, они могут быть использованы в любых нелегальных схемах. В конце концов за все придется расплачиваться из бюджета, нам с вами.

Поэтому мы обратились с официальным запросом на имя министра труда и социальной защиты Тамары Дуйсеновой. Попросили прояснить сложившуюся ситуацию по конкретному примеру из ГЦВП города Алматы. Пришел ответ. Нам сообщили, что отправили материал в… ГЦВП по городу Алматы. Парадокс. То есть перенаправили наши вопросы ведомству, в честности которого как раз и сомневаются граждане.

На вопрос, действительно ли существует проблема с расчетом реального стажа работы из-за использования печатей предприятий, документы которых не сданы в архив, в ведомстве предпочли вообще не отвечать. А на вопрос о работе отдела внутренней безопасности и фактах недобросовестной работы среди сотрудников ГЦВП отрезали, что за отчетный период подобных случаев нет. Однако пообещали, что сотрудники ГЦВП города Алматы свяжутся с нами и сообщат о результатах расследования среди своих же сотрудников. До сих пор весточки от них мы не получили.

Возможно, что в этом деле точку поставит департамент Национального бюро по противодействию коррупции? Данный сигнал уже поступил к ним… Ждем результатов.

Основатель Академии «ГлавИнвест» Филипп Астраханцев рассказывает о финансовой стратегии, которая позволит вам при незначительных регулярных вложениях к пенсии получать более 450 тысяч рублей в месяц.

Сила сложного процента

В предыдущей статье мы рассмотрели, как естественным образом заработать миллионы на фондовом рынке. Всё дело в секрете сложного процента.

Как я объяснял, смысл в том, что вы зарабатываете деньги с тех денег, что уже ранее заработали. И чем больше денег вы зарабатываете, тем больше прибыли они будут вам приносить. В этой идее заключена настоящая сила. Если вы вкладываете 100 тысяч рублей в возрасте 30 лет, то к моменту выхода на пенсию у вас может быть 15 миллионов.

Хотя с учётом инфляции это может быть не так уж и много. Поэтому сегодня я раскрою вам настоящий секрет того, как создать богатство с помощью сложного процента.

Этот секрет почти так же прост, как и сам принцип сложного процента. Он тоже не относится к методам, полным драйва и адреналина, но может создать существенный капитал для инвесторов, которые ему следуют. Я видел это на примере знакомой семьи из США, в которой и отец, и дочь использовали его для создания обеспеченной пенсии.

Отец был выдающимся врачом, очень внимательным к своим пациентам. Но при этом ужасным инвестором. Часто поддавался жадности и страху, так свойственным фондовому рынку. Порой любил покупать по советам друзей из разговоров в баре. Но, к счастью, для этого у него был специальный торговый счёт «для игр», и он не сильно переживал по поводу потерь. Со своим пенсионным счётом он поступал принципиально иначе и применял стратегию, которая любого человека может сделать богатым.

Его дочь также придерживалась этой стратегии. Сегодня она живёт в доме с видом на горы вместе с мужем и двумя сыновьями. У них хватает денег на то, чтобы наслаждаться жизнью и заниматься своими увлечениями. Она очень благодарна отцу за то, что он рассказал ей об этом секрете ещё в раннем возрасте.

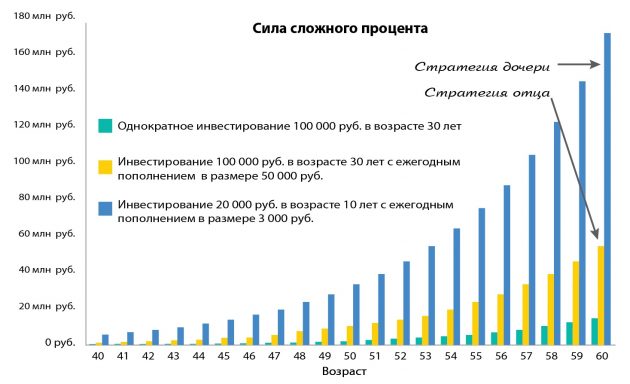

Вы можете увидеть, как работает эта стратегия, на графике:

Зелёные столбики показывают результат подхода из предыдущей статьи. Он действительно работает: 100 тысяч рублей превратились в 10–15 миллионов. Но посмотрите на другие графики.

Жёлтые столбики иллюстрируют подход отца из нашего примера. Он начал инвестировать с 30 лет и далее каждый год откладывал на это немного денег. Конечно, у меня нет точных цифр, но для примера (адаптированного к рублям) я предположил, что он мог вначале внести тоже 100 тысяч рублей, а потом пополнять свои инвестиции на 50 тысяч рублей в год.

На графике вы видите, что, продолжая действовать таким образом, к 50 годам он накопил уже около 10 миллионов. Это почти на восемь лет быстрее, чем в нашем первом примере.

К 55 годам у него было уже 20 миллионов, а к 58 годам — около 39 миллионов.

Только задумайтесь об этом. Вы начинаете в 30 лет и получаете ежегодную доходность 18% (средняя доходность российского индекса ММВБ за последние 16 лет), инвестируя в корзину акций крупнейших российских компаний. Вы начинаете со 100 тысяч и каждый год вносите всего по 50 тысяч дополнительно. И вот к выходу на пенсию у вас есть почти 40 миллионов.

Давайте теперь посмотрим на синие столбики, которые показывают результаты дочери. Её главное преимущество состоит в том, что эти принципы родители объяснили ей ещё в детстве и с возраста 10 лет начали формировать её личные накопления. Для примера я тоже адаптирую все цифры к рублёвой реальности. Первый взнос составил 20 тысяч рублей. Дальше она уже сама участвовала в процессе и с помощью родителей откладывала по 3 тысячи рублей в год.

Когда дочь выросла, у неё не было высокооплачиваемой работы и она продолжила откладывать также всего по 3 тысячи в год, но делала это регулярно.

На графике мы видим, что произошло с её накоплениями, которые начали формироваться ещё с детства, но при этом совсем маленькими суммами. К 44 годам у неё накопилось 10 миллионов.

К этому моменту всего на её инвестиционный счёт было вложено 102 тысячи рублей, а заработано — 9,9 миллиона. Если она подождёт ещё пять лет, то к 49 годам у неё будет уже 20 миллионов.

Это впечатляющий результат от вложения 117 тысяч: общая доходность составляет около 17 000%.

Дальше цифры становятся и вовсе невероятными. К 55 годам (возраст выхода женщин на пенсию в России) у неё будет более 70 миллионов рублей, то есть более 1 миллиона долларов. Даже при банковской доходности 8% годовых эта сумма будет приносить ей более 450 тысяч рублей в месяц процентами. Как вы считаете, достойная пенсия?

Выводы

О чём говорят нам эти истории? История отца показывает, что вам не требуется долгий срок в 50 лет, чтобы получить результаты от использования сложного процента. Но история дочери доказывает, что чем больше времени у вас есть, тем более невероятный результат он может дать.

Я предлагаю вам поделиться этим секретом с вашими родными и друзьями. Если у вас есть дети или внуки, то и им важно знать о сбережениях и инвестировании. Хороший способ поведать об этом — это история дочери из сегодняшнего семейства, которая смогла стать мультимиллионером, откладывая очень скромные суммы каждый год с ранних лет.

Андрею Гальперину позавидует, наверное, любой офисный работник. В субботу 14 января он с женой вернулся с очередного дайвинг-сафари. Они прошли на яхте от острова Бали до острова Комодо. Торги на российском фондовом рынке продолжались уже неделю, акции быстро росли в цене, но Андрей предпочитал отдыхать. В понедельник, 16 января, проснувшись в полдень, он умылся, надел халат и спустился в гостиную своего подмосковного дома. За завтраком посмотрел новости РБК-ТВ, с чашкой кофе и сигаретой поднялся в кабинет, включил компьютер и запустил «Альфа-директ» — программу, позволяющую торговать акциями в удаленном режиме. Порадовался росту привилегированных акций («префов») Сбербанка. Они стоили уже на 35% больше, чем в конце прошлого года. Это была единственная бумага из разряда «голубых фишек», которую Гальперин оставил в своем портфеле перед отъездом в Индонезию.

Еще весной 2002 года Гальперин «вышел на пенсию» и возвращаться на работу не собирается. Пенсию 45-летнему мужчине, конечно, никто не платит — его кормит фондовый рынок, на котором Андрей работает теперь исключительно на себя. Много ли в России таких, как он? Чтобы не зависеть от зарплаты, вовсе необязательно быть долларовым миллионером. Усредненная доходность фондов акций, инвестирующих в российские активы больше 10 лет, составляет около 30% годовых. И это — несмотря даже на кризис 1998 года. Теоретически, вложив $400‑000 в паевые фонды, можно получать $120‑000 в год или $10 000 в месяц — вполне солидный доход. Но это в среднем и в теории. Рассчитывать на определенную доходность на фондовом рынке нельзя: в прошлом году он вырос на 85%, а в 2004-м — всего на 8%.

Самостоятельно, без посредничества ПИФов, с акциями работают немногие. На конец прошлого года на фондовой бирже ММВБ было открыто около 107‑500 счетов физических лиц. Но это не означает, что в стране столько успешных инвесторов или биржевых игроков. Часто люди, потеряв начальный капитал, не закрывают счет в надежде подкопить денег и вернуться на биржу. По наблюдению брокеров, многие из самоучек долгое время остаются на рынке, работая «в ноль».

По данным компании «Брокеркредитсервис» (БКС), лидера розничного рынка брокерских услуг, из «частников», выходящих на фондовый рынок, выживает лишь треть. «Выживают» в терминологии биржевиков — значит торгуют более года. Успешно или нет — это уже второй вопрос. Обычно «частники» торгуют через интернет. Брокеры, предоставляющие им такую возможность, организуют для клиентов «курсы молодого бойца». В БКС утверждают, что курсы помогают намного улучшить статистику новичков: «выживают» 70% обученных — они и получают шанс поймать удачу.

Суммы, которыми оперируют трейдеры-одиночки, в последнее время сильно выросли, отмечает Евгений Старцев, директор департамента внебиржевых операций БКС. В категорию VIP-клиентов, которые имеют возможность торговать не только через интернет, но и «с голоса», в БКС можно сегодня попасть с суммой не менее $300‑000. Все больше приходит клиентов, имеющих по нескольку миллионов долларов.

Откуда они берутся? Среди новичков много бывших нефтетрейдеров, торговцев металлами, владельцев небольших банков или компаний, продавших свой бизнес крупным конкурентам. Банковские проценты невелики, и вчерашние бизнесмены идут на фондовый рынок. Они сначала присматриваются, вкладывают не все накопления, прислушиваются к рекомендациям консультантов. А потом разгорается аппетит, и новичок начинает работать самостоятельно. Бывает, рассказывает Старцев, клиенты переводят все свои средства с депозитов на фондовый рынок. По уму этого делать нельзя, однако как устоять перед соблазном?

Но то новички. Те же, кто пережил на рынке 1998 год, куда осторожнее. «Вложив в 1996-м около $30 000, за два года я почти утроил капитал. Потом прошел всеми наличными средствами через август 1998-го, — вспоминает частный трейдер Константин Копыркин. — Вырвался из этого кошмара с начальными тридцатью тысячами, перекрестился и сел за учебник». И лишь спустя три-четыре года Константин, по его признанию, решил, что более или менее разбирается в этом деле.

Андрей Гальперин работает на российском фондовом рынке с момента его рождения. Он убежден, что вкладывать в акции более 30% личных средств — уже серьезный риск. Гальперин начал работать на рынке в инвестиционной компании «Грант». В 1996 году ее купил австрийский банк Creditanstalt. После кризиса австрийцы ушли из России. К тому времени Гальперин занимал в компании одну из ведущих позиций — директора по работе с российскими клиентами. Вскоре его пригласили управляющим директором в инвестиционную компанию «Проспект». Отсюда он в 2002 году и «вышел на пенсию».

Теперь Андрей может позволить себе жить спокойно и с удовольствием. Круглый год с его лица не сходит загар. Он стал профессиональным дайвером, получив все возможные сертификаты профессиональной ассоциации аквалангистов PADI. За его плечами 160 погружений. Он видел редкую китовую акулу в Красном море, нырял вместе с котиками и пятиметровыми мантами на Галапагосских островах, кормил акул на Фиджи и доставал со дна Баренцева моря огромных крабов.

В портфеле Гальперина обычно не больше 10 самых перспективных с его точки зрения бумаг. При их выборе Андрей опирается на фундаментальный анализ: читает рекомендации аналитиков, отчеты компаний, советуется с бывшими коллегами. Кроме «голубых фишек», Гальперин покупает и акции компаний второго эшелона. Эти акции он держит долго, но больше двух лет пока никакими бумагами не владел. Дольше всего продержался в его портфеле СУАЛ. Теперь любимая «бумажка» Андрея — акции «Уралкалия», купленные полтора года назад по $0,28. С тех пор их цена выросла в 5,5 раза ($1,53 на 26 января). В прошлом году ему удалось хорошо заработать на акциях ЛУКОЙЛа, ТНК, «Транснефти». В конце года купил «Норильский никель», чтобы получить акции отделяющейся от холдинга золотодобывающей компании «Полюс». Акции еще должны пройти регистрацию и начнут торговаться не раньше марта, но рынок оценил «Полюс Золото» почти в $6 млрд (на ее акции продают форварды). Прибыль Гальперина от этой операции сейчас можно оценить в 33%.

Сколько ему удалось заработать за прошлый год? Как и большинство «частников», Андрей об этом не рассказывает, говорит, что не любит хвастаться. На жизнь ему явно хватает.

Для профессионального игрока такой вариант «выхода на пенсию» в России редкость. Не редкость обратное, когда инвестиционная компания замечает успешного «частника» и берет его на работу, доверяя деньги клиентов. Характерный пример — Михаил Королюк, широко известный в сообществе биржевых игроков, создатель одного из первых посвященных трейдингу сайтов «Мойша онлайн» (в профессиональных интернет-конференциях Королюк до сих пор подписывается как Moysha). Трейдингом бывший военный врач, подполковник, увлекся в 1990-х. «Я стал профессиональным трейдером через шесть лет очень плотной работы и саморазвития», — объясняет Королюк. С недавнего времени бывший «частник» работает главным трейдером департамента доверительного управления Юниаструм Банка, где руководит «семейством» из 50 инвестиционных фондов, зачастую довольно экзотических: от фонда акций Южной Кореи до фонда, инвестирующего в облигации развивающихся стран. Частный трейдер — это всего лишь стадия развития, причем начальная, убежден Королюк.

К Андрею Гальперину до сих пор обращаются с предложениями создать фонд, но он всем отказывает: со своими деньгами работать спокойнее. «Создать фонд на $100 млн вполне реально. Найдутся люди, которые и больше денег принесут, но за них же придется отвечать, — объясняет он. — Я десять лет управлял чужими деньгами, потерял много нервов, больше не хочу».

Успехи Гальперина на рынке объяснимы: он профессионал. Но потрясающих результатов иногда добиваются и те, кто не заканчивал курсы Минфина, не получал аттестатов ФКЦБ и ФСФР и не работал в иностранных инвесткомпаниях.

Сорокалетний Дмитрий Болотов из Воронежа — инженер-строитель. Он оставил свою профессию с появлением в России первых ценных бумаг — ваучеров. «Какая бы ни была родина, но ее кусочек стоит больше, чем бутылка водки», — решил Дмитрий. Сбережений у него было $500, и на все он купил ваучеры у менее сообразительных воронежцев. Хватило на сотню бумаг — с ними Болотов пошел на чековые аукционы. Больше половины ваучеров он отдал в 1994 году за акции «Газпрома». В Воронеже на один ваучер давали 1400 акций газовой монополии. Сегодня эти 1400 акций стоят $11 200. «Я как раз тот человек, про которого Чубайс рассказывал. Получил на свой ваучер две «Волги», правда, подержанные», — шутит Дмитрий. Оставшиеся ваучеры он вложил в десятки других предприятий. В портфеле были акции «Сахалинлеспрома» и «Усольхимпрома», но в основном Болотов покупал бумаги воронежских предприятий — «Воронежэнерго», Воронежского акционерного самолетостроительного общества (ВАСО) и «Воронежсинтезкаучука». Неудачными оказались лишь вложения в акции экскаваторного и шинного заводов, которые разорились. Болотов всегда работал на рынке самостоятельно, но столичные брокеры иногда заказывали ему скупку акций предприятий в Воронежской области. Это позволяло неплохо заработать и воспользоваться новыми идеями.

Свой портфель Дмитрий называет «пенсионным фондом», его сегодняшняя оценка — $4 млн. Акции «Газпрома» по-прежнему составляют больше половины (70%), их у Болотова и его жены теперь около 350‑000.

Сам Дмитрий утверждает, что никогда не пересчитывает свои активы в деньгах. Не сделал он этого и во время кризиса 1998 года. Рынок рушился на глазах, но Болотов не запаниковал, ничего не продал, а, наоборот, поехал в Москву и на последние деньги купил 90‑000 акций «Газпрома» по 12 центов за штуку. Сейчас акция газового монополиста стоит $8.

Он и по сей день редко продает что-то из своего портфеля, 10 сделок в год для него — максимум. Правда, с появлением торговли акциями через интернет Дмитрий попробовал себя в роли дейтрейдера — спекулянта, играющего на изменении цены бумаг в течение дня. Суеты было много, а толку мало, вспоминает он и теперь старается покупать акции надолго — главное, чтобы они были, с его точки зрения, недооценены рынком. Но риск ему не чужд: летом прошлого года он купил 50 000 акций ЮКОСа по 50 центов. В середине января они стоили уже $2 — прибыль 300%. «ЮКОС, конечно, рискованный актив, но интересный. В любом случае у компании есть какая-то остаточная стоимость», — рассуждает Дмитрий.

В последнее время Болотов полюбил привилегированные акции — они приносят дивиденды, на которые и живет его семья. И не только живет, но и несколько раз в год отдыхает где-нибудь на Мальдивах или на Бора-Бора. Только на «префы» «Воронежэнерго» он в 2005 году получил 1,5 млн рублей дивидендов. «Это больше суммы, которую я потратил на их покупку», — говорит Дмитрий. «Газпром» тоже платит дивиденды — в прошлом году 1,19 рубля на акцию. В портфеле есть и «префы» Сбербанка — Дмитрий купил их в конце 2002 года по 64 рубля, а сегодня они стоят почти 800 рублей.

Как ему удается угадывать акции? Воронежский инвестор никому, кроме себя, не верит, сам анализирует деятельность компаний и покупает только тогда, когда можно купить дешево. Дома не работает: купил в соседнем подъезде еще одну квартиру и ходит туда как на службу. Он смотрит новости РБК-ТВ, читает журнал «Эксперт» и недолюбливает аналитиков инвестиционных компаний: «Они советуют, как заработать деньги, но почему-то сами ничего не зарабатывают». Для Болотова авторитет — популярный американский автор Роберт Кийосаки, гуру, убеждающий свою многомиллионную читательскую аудиторию в том, что абсолютно любой человек способен за 10 лет стать миллионером. Профессионалы над его книгами посмеиваются, а вот Болотов руководствуется его идеями, и не без успеха. Кийосаки учит, что инвесторам на рынке жить куда спокойнее, чем спекулянтам. Но спекулянтам иногда не приходится ждать 10 лет, чтобы заработать миллион.

Москвич Дмитрий Павлов стал долларовым миллионером молниеносно: за прошлый год его 15 млн рублей превратились в 80 млн рублей. Свои 430% годовых он заработал на спекулятивной игре с «голубыми фишками». Победа досталась дорогой ценой: он порой торговал с десятикратным плечом (ситуация, когда за счет кредита, полученного от брокера, игрок оперирует в 11 раз большей суммой, чем располагает сам). Такая торговля — попытка пройти по лезвию бритвы. У 37-летнего Павлова доходило до сердечных приступов.

Дмитрий, по его словам, работает 24 часа в сутки: «Мне то Чубайс снится со своим РАО, то Алекперов с месторождениями. В полвторого ночи я жду новостей EuroNews — нужно посмотреть, что в Европе творится». Интернет, как известно, может «подтормаживать». Поэтому Павлов снял себе небольшой офис в одном доме со своим брокером, компанией «Алор-инвест», и подключился к его локальной сети. В 2005-м объем биржевых сделок Павлова превысил 20 млрд рублей. Половина этого объема пришлась на его второго брокера — БКС.

Нужно побольше отдыхать, уговаривает себя Павлов. На Новый год он уехал в Таиланд. Поездка заканчивалась 15 января, а рынок в Москве открылся 10-го. Андрей Гальперин еще любовался океаном с борта яхты, а Павлов 11 января через карманный компьютер уже покупал акции Сбербанка на 41 млн рублей (половина суммы, заработанной им в прошлом году). Он продал пакет 14 января за 48 млн рублей и, довольный, полетел в Москву: за три дня он заработал $250‑000.

Карьеру фондового спекулянта Павлов начинал совсем с другими результатами. По образованию Дмитрий юрист. Он пришел на фондовый рынок в 2000 году, сразу после появления интернет-трейдинга, одним из первых открыл частный счет в «Алор-инвесте». Внес 30 000 рублей, поработал две недели, понял, что этой суммы мало, взял взаймы 1 млн рублей. А дальше все пошло по обычной для новичков схеме. Получил первую прибыль (10%), обрадовался, осмелел и — все потерял. С кредиторами Дмитрий рассчитался (тогда у него еще был свой бизнес — юридические услуги и торговля). Но денег для игры на рынке не осталось.

Вынужденный перерыв пошел на пользу — Павлов самостоятельно начал изучать технический анализ. Попытался разобраться и в фундаментальном анализе, но решил, что при той скудной отчетности, которую предоставляют инвесторам российские компании, анализировать их бизнес невозможно. Начал искать стратегии, которые можно применить к российскому рынку, а заодно подробно изучил историю американского фондового рынка начиная с 1925 года.

Вновь Дмитрий вступил в игру в 2003 году с 15 млн рублей, из которых 40% были заемные. Закончил год с нулевой доходностью, в 2004 году заработал 25%. К началу 2005-го он вернул долг и за этот год — один из самых удачных в истории российского фондового рынка — получил те самые 430%.

С таким напряжением нельзя работать долго, да и такие взлеты, как в 2005-м, бывают на рынке редко. Павлов говорит, что в 2006 году будет действовать спокойнее — часть заработанного положит на депозиты в Сбербанке и Ситибанке. Если будет торговать с плечом — то только дву- или трехкратным. Да и вообще его мечта — сформировать долгосрочный портфель и превратиться из спекулянта в инвестора.

Но пока рынок растет как на дрожжах, Дмитрий не готов отказаться от своего «наркотика»: «Ты испытываешь щенячий восторг, когда акция движется в том направлении, которое ты наметил».

Читайте также: