Если неправильно рассчитали компенсацию за неиспользованный отпуск

Опубликовано: 22.04.2026

Каждый работник, согласно Трудовому кодексу, имеет право на ежегодный оплачиваемый отпуск продолжительностью не менее 28 календарных дней. Лишь в некоторых случаях отдых можно заменить компенсацией — например, при увольнении. До 2018 года вопрос о ее размере вызывал споры. Но Конституционный Суд обозначил свое мнение, расставив все точки над «и».

«Обмен» отпуска на деньги допускается только в двух случаях:

- при увольнении работника, если у него остаются неиспользованные отпуска;

- при наличии дополнительных отпусков, превышающих 28 календарных дней.

В каждой ситуации бывают нестандартные вводные, поэтому остановимся на них подробнее.

Что делать, если накопилась задолженность по отпускам

У работников нередко накапливаются задолженности по отпускам за несколько лет. И в таких случаях перед работодателем встает вопрос — как с ними разобраться? Достаточно ли компенсировать неиспользованный отпуск деньгами?

Ст. 126 ТК РФ устанавливает основную норму по отпускам: каждому гражданину РФ гарантированы 28 дней отдыха за отработанный год. И он должен использовать эти дни «в натуральном виде».

Таким образом, если у работодателя есть задолженность, например, в 100 дней отпуска, потому что сотрудник уже 4 года не отдыхал, то заменить эту задолженность компенсацией просто так он не может. Только если работник увольняется. И в случае увольнения работодателю придется выплатить компенсацию за все неиспользованные отпуска, то есть за 4 года.

Компенсация за отпуск и претензии налоговиков

При выплате большой компенсации работодатель рискует вступить в спор с налоговиками. С их стороны может возникнуть вопрос: почему компенсация за все 4 года была отнесена в расходы по налогу на прибыль?

Дело в том, что в соответствии со ст. 255 НК РФ при расчете налога на прибыль в расходы на оплату труда нужно относить только компенсацию в соответствии с трудовым законодательством. При этом трудовое законодательство прямо запрещает непредоставление ежегодного оплачиваемого отпуска в течение двух лет подряд (ст. 124 ТК РФ).

Как правило, через суд работодатель оспаривает действия налоговиков, ссылаясь на ст. 127 ТК РФ, которая говорит о том, что в соответствии с Трудовым кодексом он обязан выплатить компенсацию работнику за все неиспользованные отпуска.

Компенсация части отпуска при условии наличия дополнительного

Если работник собирается продолжать работать в компании, то заменить компенсацией ему можно только часть ежегодного оплачиваемого отпуска, превышающего 28 календарных дней. Такая компенсация предусмотрена для тех категорий работников, которым по закону положен удлиненный основной отпуск — более 28 дней. К ним относятся:

- работники-инвалиды, продолжительность отпуска — не менее 30 календарных дней (ст. 23 Федерального закона от 24.11.1995 № 181-ФЗ);

- несовершеннолетние работники, продолжительность отпуска — 31 календарный день (ст. 267 ТК РФ);

- муниципальные служащие, продолжительность отпуска — 30 календарных дней (п. 3 ст. 21 Федерального закона от 02.03.2007 № 25-ФЗ).

Также есть категории работников, которым положены по закону ежегодные дополнительные оплачиваемые отпуска:

- работники, занятые на работах с вредными и (или) опасными условиями труда (ст. 117 ТК РФ);

- работники, имеющие особый характер работы (ст. 118 ТК РФ);

- работники с ненормированным рабочим днем (ст. 119 ТК РФ);

- работники, работающие в районах Крайнего Севера и приравненных к ним местностям (ст. 321 ТК РФ, ст. 14 Закона РФ от 19.02.1993 № 4520-1).

Дополнительные оплачиваемые отпуска могут устанавливаться по усмотрению работодателя с учетом производственных и финансовых обстоятельств. При этом условия и порядок предоставления таких отпусков прописывается коллективными договорами или локальными нормативными актами.

Стоит отметить, что замена части отпуска денежной компенсацией является не обязанностью, а правом работодателя. Поэтому он может отказать в компенсации. Эта позиция сформулирована, в частности, в Определении Верховного Суда Республики Коми от 15.08.2011 № 33-4410/2011).

В ч. 3 ст. 126 ТК РФ обозначены категории работников, в отношении которых не допускается замена денежной компенсацией ежегодного основного оплачиваемого отпуска и ежегодных дополнительных оплачиваемых отпусков:

- беременные женщины;

- работники в возрасте до 18 лет;

- работники, занятые на работах с вредными или опасными условиями труда — им не заменяется деньгами ежегодный дополнительный оплачиваемый отпуск.

Компенсацию за отпуск все эти работники могут получить только в одном случае — при увольнении.

Минимальная продолжительность дополнительного отпуска составляет 7 календарных дней (ст. 117 ТК РФ). Однако конкретная продолжительность такого отдыха устанавливается трудовым договором на основании отраслевого соглашения и коллективного договора.

Та часть отпуска, которая превышает 7 календарных дней, может быть заменена компенсацией. Для этого работнику нужно написать заявление. Кроме того, условие о замене дополнительного отпуска деньгами должно быть отражено в отраслевом соглашении или коллективном договоре.

Работнику, подвергшемуся воздействию радиации в результате чернобыльской катастрофы, неиспользованный ежегодный дополнительный оплачиваемый отпуск замене компенсацией не подлежит (предоставляется на основании п. 5 ст. 14 Закона РФ от 15.05.1991 № 1244-1).

Компенсация при увольнении

В Трудовом кодексе нет правила исчисления компенсации при увольнении. Поэтому работодателям следует ориентироваться на старый документ – Правила об очередных и дополнительных отпусках (утв. НКТ СССР 30.04.1930 № 169).

В Правилах важно обратить внимание на п. 35, где указано, что «при исчислении сроков работы, дающих право на пропорциональный дополнительный отпуск или на компенсацию за отпуск при увольнении, излишки, составляющие менее половины месяца, исключаются из подсчета, а излишки, составляющие не менее половины месяца, округляются до полного месяца».

В связи с этим правилом может возникнуть вопрос: как отсчитывать половину месяца в феврале, в котором, как известно, 28 дней? Нужно ориентироваться не на календарный, а на рабочий месяц, так как отпуск предоставляется за рабочий год.

Допустим, вы приняли работника на работу 17 сентября 2020 года. С 30 ноября 2020 года он увольняется. Работодателю нужно посмотреть, сколько полных месяцев отработал сотрудник. Первые два месяца отработаны полностью: с 17.09.20 по 16.10.20 и с 17.10.20 по 16.11.20. А третий месяц сотрудник отработал с 17.11.20 по 30.11.20, поэтому, согласно п. 35 «Правил об очередных и дополнительных отпусках», компенсацию нужно платить только за два месяца.

Позиция Конституционного Cуда о компенсациях

Постановление Конституционного Суда РФ от 25.10.2018 № 38-П окончательно дало ответ на два ключевых вопроса, связанных с компенсациями за отпуск:

- За сколько лет можно требовать компенсацию? Например, если сотрудник не брал отпуск на протяжении 5 лет, может ли он при увольнении требовать компенсацию за неиспользованный отпуск за все время работы?

- «Сгорают» ли через 18 месяцев дни отпуска, оставшиеся от рабочего года? Напомним, что Федеральным законом от 01.07.2010 № 139-ФЗ была ратифицирована Конвенция МОТ № 132 об оплачиваемых отпусках. Согласно ст. 9 Конвенции непрерывная часть ежегодного оплачиваемого отпуска предоставляется и используется не позже, чем в течение одного года, а остаток ежегодного оплачиваемого отпуска не позже, чем в течение 18 месяцев после окончания того года, за который предоставляется отпуск.

Позиция КС такова, что требование компенсации за неиспользованный отпуск при увольнении не зависит от количества времени, которое прошло с рабочего года, когда сотрудник не отдыхал. При этом запрос на выплату нужно подать в течение года после увольнения. Ранее по этому вопросу были противоречивые мнения, и в компенсациях часто отказывали даже суды.

В Постановлении КС описывается ситуация с жалобой бывших сотрудников крупной консалтинговой и аудиторской компании. Суды рассматривали их дела с опорой на международные нормы, согласно которым срок для обращения за выплатой меньше по сравнению с Трудовым кодексом. КС не поддержал такой подход.

По Конвенции МОТ отпуск следует использовать в течение 18 месяцев после окончания года, за который этот отпуск полагается. И КС толкует эти правила в пользу работников — как гарантию того, что отпуск не должен откладываться на неопределенный срок. Если работник не воспользовался отпуском в этот период, применение конвенции МОТ не означает, что отпускные дни «сгорают».

Таким образом, при увольнении сотрудник вправе требовать деньги за неиспользованные дни отпуска за все время работы.

Пять нестандартных ситуаций с компенсацией отпуска

- Работник отработал в организации 4 месяца, в этот период находился в отпуске без сохранения зарплаты 23 календарных дня. Положена ли ему компенсация при увольнении? Ответ эксперта.

- Директор небольшой компании замещает несколько должностей. Он не был в отпуске уже 2 года. Можно ли ему выплатить компенсацию за отпуск? Ответ эксперта.

- В компании единственный работник, его должность — генеральный директор. В отпуск он уйти не может. Должен ли он получить компенсацию за неиспользованный отпуск, чтобы не было проблем с ГИТ? Ответ эксперта.

- Чтобы рассчитать компенсацию за неиспользованный отпуск, нужно определить средний заработок работника. Как быть с февралем? Считать ли только полные месяцы работы? Ответ эксперта.

- Работник 12 месяцев был в отпуске без сохранения заработной платы. Как рассчитать сумму компенсации за неиспользованный отпуск? Ответ эксперта.

Оформление и получение компенсации за отпуск: алгоритм действий

Чтобы получить деньги взамен части отпуска, работнику необходимо написать заявление. Можно воспользоваться образцом.

Получив от работника заявление, работодатель издает приказ о замене части отпуска денежной компенсацией. Форма приказа произвольная.

В приказе нужно указать:

- ФИО и должность работника;

- количество дней отпуска, которые должны быть заменены денежной компенсацией, расчетный период;

- основание для издания приказа;

- реквизиты заявления работника.

Работник знакомится с приказом и ставит подпись. После этого работодатель вносит в личную карточку работника в раздел 8 «Отпуск» сведения о замене денежной компенсацией части ежегодного оплачиваемого отпуска.

Заполнение остальных граф:

- В графе 1 «Вид отпуска» уточняется, какой отпуск заменяется денежной компенсацией (основной, дополнительный).

- Графы 2 и 3 «Периоды работы» заполняются по общим правилам.

- Количество дней отпуска, которое подлежит замене компенсацией, указывается в графе 4 «Количество календарных дней отпуска».

- В графах 5 и 6 вносится соответствующая запись «Замена отпуска денежной компенсацией».

- В графе 7 «Основания» отражаются реквизиты приказа. Эту же информацию следует зафиксировать в графике отпусков — в графе 10 «Примечание». Просто внесите запись о том, что часть ежегодного отпуска заменена деньгами, укажите при этом количество компенсированных дней.

Расчет отпускных в 2021 году: калькулятор

Рассчитать отпускные можно с помощью бесплатного калькулятора от сервиса Контур.Бухгалтерия. Введите данные о периоде отпуска, расчетном периоде и массовых повышениях зарплаты, если они были. Также укажите фактические начисления сотрудника за расчетный период, по которым выполняется расчет среднего дневного заработка. Сумма отпускных рассчитывается автоматически.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

В соответствии с действующим трудовым законодательством при увольнении работнику выплачивается денежная компенсация за все неиспользованные отпуска (ст. 127 ТК РФ).

Предположим, в 2009 году при увольнении работника ему была выплачена компенсация за неиспользованный отпуск. При проверке отчетности организации в 2010 году была выявлена ошибка в расчете этой компенсации.

В 2009 году компенсация за неиспользованный отпуск облагалась НДФЛ (абзац шестой п. 3 ст. 217 НК РФ) и не облагалась ЕСН (абзац шестой подп. 2 п. 1 ст. 238 НК РФ), а в 2010 году — подлежит обложению страховыми взносами.

Рассмотрим, как правильно с учетом этих обстоятельств отразить в отчетности организации перерасчет компенсации за неиспользованный отпуск, выплаченной в 2009 году, в связи с допущенной ошибкой при ее расчете.

Налог на доходы физических лиц

Допустим, компенсация за неиспользованный отпуск выплачена работнику в большем размере и работник согласен вернуть переплату. В этом случае излишне удержанная из дохода налогоплательщика сумма НДФЛ подлежит возврату физическому лицу налоговым агентом (п. 1 ст. 231 НК РФ). При этом не имеет значения то обстоятельство, что налогоплательщик уже не является работником организации (см. письма Минфина России от 03.04.2009 N 03-04-06-01/76, от 25.08.2009 N 03-04-06-01/222).

Особый порядок зачета или возврата налогоплательщику налоговым агентом сумм излишне удержанного НДФЛ в налоговом законодательстве (в частности, в ст. 231 НК РФ) не установлен. Поэтому следует руководствоваться общим порядком зачета или возврата налоговым агентом сумм излишне удержанного налога, предусмотренным в ст. 78 НК РФ.

Исходя из положений данной статьи, возврат излишне удержанной налоговым агентом суммы НДФЛ может быть произведен налогоплательщику налоговым агентом на основании заявления физического лица, поданного налоговому агенту.

Налоговому агенту возврат излишне удержанной им суммы НДФЛ может быть произведен налоговым органом на основании соответствующего заявления налогового агента и документов, подтверждающих излишнее удержание сумм налога (см. письма Минфина России от 05.04.2010 N 03-04-06/6-59, от 03.04.2009 N 03-04-06-01/76).

К таким документам, в частности, могут относиться справки о доходах физического лица (форма 2-НДФЛ), реестр сведений о доходах физических лиц, представляемый в налоговый орган в соответствии с Приказом ФНС России от 31.10.2003 N БГ-3-04/583, платежные документы, подтверждающие факт перечисления налоговым агентом сумм НДФЛ, документы, подтверждающие необоснованность удержания налоговым агентом НДФЛ (в случае, если какие-либо доходы налогоплательщика не подлежали налогообложению).

Налоговый орган после проверки представленных налоговым агентом документов и сверки расчетов по НДФЛ по данным своего налогового учета на предмет отсутствия задолженности или переплаты по данному налогу, перечисляет сумму переплаты на банковский счет налогового агента. Затем налоговый агент возвращает сумму переплаты налогоплательщику.

Однако полагаем, что организация вправе осуществить возврат излишне удержанной суммы НДФЛ по факту представления налогоплательщиком (бывшим работником) заявления, т. е. не дожидаясь возврата налоговым органом указанных сумм самой организации 1 .

Согласно п. 1 ст. 230 НК РФ налоговые агенты ведут учет доходов, полученных от них физическими лицами в налоговом периоде, по форме N 1-НДФЛ "Налоговая карточка по учету доходов и налогов на доходы физических лиц за 2003 год", утвержденной Приказом МНС России от 31.10.2003 N БГ-3-04/583 (далее — налоговая карточка) 2 .

Налоговая карточка предназначена для учета налоговыми агентами персонально по каждому налогоплательщику — физическому лицу:

• сумм исчисленного и удержанного налога по каждому виду налоговой базы и общей суммы налога, исчисленной и удержанной за текущий налоговый период;

• результатов перерасчета налоговой базы и суммы налога за прошлые налоговые периоды, произведенного в отчетном налоговом периоде.

В разделе 3 налоговой карточки в поле "На начало налогового периода (Долг по налогу за налогоплательщиком/Долг по налогу за налоговым агентом)" указывается суммарная по всем ставкам налога величина задолженности из итоговой строки раздела 6 налоговой карточки за предыдущий налоговый период.

В этом же поле указывается сумма излишне удержанного (не удержанного) налога, относящаяся к прошлым налоговым периодам, обнаруженная в текущем налоговом периоде по результатам перерасчета налога за предшествующие налоговые периоды. Результаты перерасчета отражаются в разделе 8 карточки в строках по каждому году.

В строке "Налог исчисленный" раздела 3 ежемесячно отражается сумма налога, исчисленная нарастающим итогом, исходя из показателей строки "Налоговая база (с начала года)" и ставки 13%.

В строке "Налог удержанный" указывается сумма налога, которую фактически удержали с доходов физического лица в текущем налоговом периоде.

В строке "Возвращена налоговым агентом излишне удержанная сумма налога" отражается сумма налога, возвращенная налоговым агентом налогоплательщику в отчетном периоде, в том числе в связи с перерасчетом, произведенным за прошлые налоговые периоды.

Таким образом, если за предыдущий налоговый период (2009 год) налоговым агентом была излишне удержана сумма налога, то эти данные переносятся в поле налоговой карточки за текущий налоговый период (2010 год) "На начало налогового периода" из итоговой строки раздела 6 карточки за предыдущий налоговый период (2009 год).

Сумма налога, возвращенная налогоплательщику в связи с перерасчетом за предыдущий налоговый период (2009 год), указывается в разделе 3 налоговой карточки за 2010 год в поле "На начало налогового периода (Долг по налогу за налоговым агентом)" и строке "Возвращена налоговым агентом излишне удержанная сумма налога", в разделе 6 "Возвращено" и в разделе 8 "Долг по налогу за налоговым агентом перед налогоплательщиком".

(врезкой) Компенсация выплачена в большем размере

В налоговой карточке за 2009 год необходимо изменить сумму дохода, изменить сумму исчисленного налога, показать задолженность налогового агента перед налогоплательщиком, сумму фактически удержанного налога оставить неизменной. Результаты перерасчета отразить в разделах 3 и 8 налоговой карточки за 2010 год.

Теперь что касается формы 2-НДФЛ справки о доходах физического лица 3 (далее — справка).

Согласно разделу 1 Рекомендаций по заполнению сведений о доходах физических лиц по форме N 2-НДФЛ, сведения о доходах физического лица, которому налоговым агентом был произведен перерасчет НДФЛ за предшествующие налоговые периоды в связи с уточнением его налоговых обязательств, оформляются в виде новой справки.

При оформлении новой справки взамен ранее представленной в полях "N ______" и "от_________" следует указать номер ранее представленной справки и дату составления новой справки.

Итоги перерасчета отражаются в разделе 5 по строкам 5.8, 5.9 или 5.10.

В новой справке уменьшается сумма дохода в разделе 3 "Доходы, облагаемые по ставке 13%", а также данные раздела 5 "Общие суммы дохода и налога по итогам налогового периода" по строкам 5.1; 5.2; 5.3; 5.4. По строке 5.9 отражается задолженность налогового агента перед налогоплательщиком.

В справке по форме N 2-НДФЛ за 2010 год по строке 5.5 необходимо отразить сумму произведенного возврата НДФЛ по пересчету с доходов прошлых лет.

Таким образом, если бывший работник возвращает организации сумму излишне выплаченной компенсации, то перерасчет налоговой базы этого налогоплательщика за 2009 год производится в его налоговой карточке за 2009 год, а результаты такого перерасчета отражаются в налоговой карточке за 2010 год. При этом налоговый агент обязан представить в налоговый орган по месту своего учета уточненную справку о доходах физического лица по форме N 2-НДФЛ за 2009 год, а также отразить возврат налога в справке по форме N 2-НДФЛ за 2010 год.

В случае если компенсация за неиспользованный отпуск выплачена в меньшем размере, бывшему работнику производится доплата, с суммы которой удерживается НДФЛ. Указанная доплата является доходом работника, датой фактического получения которого признается день его выплаты, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц (п. 1 ст. 223 НК РФ).

Полученный бывшим работником доход отражается в налоговой карточке (форма N 1-НДФЛ) и справке о доходах физического лица (форма N 2-НДФЛ) в тех месяцах налогового периода, в которых этот доход был выплачен. Иными словами, в 2010 году. Следовательно, изменения в налоговую карточку и справку о доходах физического лица за 2009 год не вносятся.

(врезкой) Компенсация выплачена в меньшем размере

Изменения вносятся только в налоговую карточку (форма N 1-НДФЛ) и справку о доходах физического лица (форма N 2-НДФЛ) за 2010 год.

Страховые взносы

На наш взгляд, выплаты, произведенные в пользу физических лиц, не состоящих с организацией в трудовых или гражданско-правовых отношениях (работник уволен), не являются объектом обложения страховыми взносами.

Иными словами, в случае выплаты компенсации за неиспользованный отпуск в меньшем размере, страховые взносы с произведенной доплаты не начисляются. Следовательно, произведенная доплата не отражается в расчете по форме РСВ-1 ПФР.

Если работник возвращает организации излишне выплаченную ему сумму компенсации, объект обложения страховыми взносами также не возникает, поскольку выплата в пользу физического лица не происходит.

Декларация по ЕСН

Порядок заполнения налоговой декларации по ЕСН и ее форма для налогоплательщиков, производящих выплаты физическим лицам, утверждены Приказом Минфина России от 29.12.2007 N 163н (далее — Порядок).

Согласно п. 2 раздела IV Порядка по строке 1100 раздела 2 декларации отражаются суммы, не подлежащие налогообложению в соответствии со ст. 238 НК РФ.

В соответствии с абзацем вторым п. 1 ст. 54 НК РФ при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения).

При обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию в порядке, установленном ст. 81 НК РФ.

При обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию в порядке, установленном данной статьей. При этом уточненная налоговая декларация, представленная после истечения установленного срока подачи декларации, не считается представленной с нарушением срока.

Поскольку в результате допущенной ошибки (неправильного расчета компенсации за неиспользованный отпуск) занижения налогооблагаемой базы по ЕСН в 2009 году не произошло, считаем, что организация вправе (но не обязана) подать уточненную налоговую декларацию по ЕСН за 2009 год.

2 Детальный порядок заполнения формы 1-НДФЛ приведен в письме УФНС России по г. Москве от 09.01.2009 N 18-15/3/007569@.

Когда человек увольняется, работодатель обязан выплатить денежную компенсацию за все неиспользованные отпуска.

Или, если договоритесь, предоставить неиспользованный отпуск непосредственно перед увольнением.

И в том и в другом случае могут возникнуть трудности с расчетами. Но все не так страшно, как кажется на первый взгляд: есть многочисленные калькуляторы дней отпуска. Они помогут рассчитать сумму хотя бы приблизительно.

Рассчитать точную сумму немного сложнее. Я юрист и часто консультирую, как следить за своими правами на работе. Поэтому раскрою всю арифметику, чтобы вы поняли, как учитывать нюансы, и могли отстоять свою позицию перед работодателем.

Отпуск предоставляется ежегодно. За две недели до наступления календарного года работодатель должен утвердить график отпусков. В нем указано, когда сотрудник получит отпуск.

Работодатель составляет график для всех работников на календарный год: с 1 января до 31 декабря. Но чтобы определить, когда конкретный сотрудник может пойти в отпуск, кадровики используют понятие «рабочий год». Он у каждого свой и исчисляется со дня поступления на работу.

Сотрудника приняли на работу 1 апреля 2019 года. Если он будет трудиться без прогулов, его рабочий год закончится 31 марта 2020. А 1 апреля 2020 начнется новый рабочий год.

Проще всего, если с даты начала рабочего года прошло 11 месяцев. В таком случае сотрудник может получить отпуск целиком. Это правило действует уже с 1930 года: тот, кто отработал не менее 11 месяцев, имеет право на отпуск в полном объеме. Стандартный отпуск — это 28 дней.

Усложним ситуацию. Сотрудник ежегодно использовал все отпуска, но после последнего отработал только 9 полных месяцев: с 29 июня 2018 до 11 апреля 2019. В таком случае ему надо рассчитать отпуск за последний рабочий год, который он отработал не полностью. Для этого нужно определить, сколько дней отпуска дает месяц работы.

За один отработанный месяц полагается 2,33 дня оплачиваемого отпуска. Если разделить 28 дней отпуска на 12 месяцев, получится именно такая цифра.

Для некоторых работников предусмотрен удлиненный отпуск: для инвалидов — 30 дней, лиц моложе 18 лет — 31 день, педагогов — 42 дня.

Отпуск учителя — 42 дня. Поступаем так же, как и при стандартном отпуске: делим 42 дня отпуска на 12 месяцев в году. Получаем 3,5 дня отпуска за 1 месяц работы: 42 / 12 = 3,5.

Для расчета используют отработанные, а не календарные месяцы. Например, с 10 июля по 9 августа отработан 1 месяц, а не 2 календарных — июль и август.

Если в месяце сотрудник отработал меньше 15 календарных дней, их не учитывают при расчете. Если же 15 и больше, дни округляют до полного месяца.

С 1 марта по 15 мая отработано три месяца, а вот с 1 марта до 14 мая — только два. Другой пример: сотрудник отработал с 4 марта до 18 марта. Этот период включает в себя 15 календарных дней и поэтому округляется до полного месяца.

Мы уже определились, сколько дней отпуска дает один месяц работы: при стандартном отпуске в 28 дней это 2,33. Также мы посчитали, сколько месяцев отработано. Теперь надо умножить эти цифры друг на друга.

Сотрудник отработал 9 месяцев. У него стандартный отпуск в 28 дней, поэтому за 1 отработанный месяц ему полагается 2,33 дня отпуска. Значит, он имеет право на 20,97 дней отпуска, вот расчет:

Разумеется, нельзя уйти в отпуск на 2,33 дня. Но и в трудовом кодексе не сказано, как надо округлять эти дни. Возможно, работодатель захочет округлить эту цифру в сторону меньшего количества дней отпуска. В таком случае ему следует сказать, что Минтруд это запрещает. Дни неиспользованного отпуска можно округлить, но только в пользу работника. То есть 2,33 можно округлить до 3; 9,32 — до 10; 23,30 — до 24.

Сколько дней полагается при стандартном отпуске в 28 дней

| Отработанное время | Положенные дни отпуска |

|---|---|

| 1 месяц | 2,33 |

| 2 месяца | 4,66 |

| 3 месяца | 6,99 |

| 4 месяца | 9,32 |

| 5 месяцев | 11,65 |

| 6 месяцев | 13,98 |

| 7 месяцев | 16,31 |

| 8 месяцев | 18,64 |

| 9 месяцев | 20,97 |

| 10 месяцев | 23,30 |

| 11 месяцев | 28 |

| 12 месяцев | 28 |

Но бывают и более сложные случаи, когда работник несколько лет подряд не берет отпуска или использует их не полностью. Тогда может накопиться больше 12 отработанных месяцев.

Если с прошлого года у вас осталась часть отпуска

Часто работники не используют предыдущий отпуск или используют его не полностью. Поэтому оставшиеся части накапливаются.

Трудовой кодекс запрещает не предоставлять отпуск в течение двух лет подряд. Поэтому многие работники думают, что неиспользованный отпуск сгорает по истечении двух лет.

Конституционный суд пояснил, что это не так. Работодатель несет ответственность за то, что сотрудник два года подряд не использовал в полном объеме свой отпуск. Но когда этот срок истек, работник не теряет право на отпуск. Если при увольнении работодатель не предоставил компенсацию за все неиспользованные отпуска, ее можно взыскать в судебном порядке.

Поэтому даже если у вас остались неиспользованные дни отпуска за два года или более, вы сохраняете право их использовать. В таком случае расчет будет еще немного сложнее.

Чтобы посчитать это, нужно знать дату начала и окончания работы. Дата начала указана в трудовом договоре. Дата окончания — последний рабочий день.

При отпуске с последующим увольнением последним днем работы считается последний день отпуска. Но для расчета компенсации берут день перед началом последнего отпуска.

29 декабря 2008 года с врачом заключили трудовой договор. В нем указали, что сотрудник приступает к работе 1 января 2009 года. В сентябре 2019 года работник решил уволиться и попросил предоставить отпуск с 17 сентября 2019 года. Для расчета возьмут дату начала работы — 1 января 2009 года, а также последний день перед отпуском — 16 сентября 2019 года. Получится, что сотрудник отработал 10 лет и 9 месяцев. Поскольку расчет ведется в месяцах — это 129 месяцев.

Не берут в расчет дни, когда сотрудник:

- отсутствовал на работе без уважительных причин;

- был отстранен от работы из-за того, что по своей вине не прошел обязательный медицинский осмотр.

Дни отпуска по уходу за ребенком вычитают, а дни декрета — нет. Также в расчет не возьмут дни, если работник был в отпуске без сохранения зарплаты больше 14 календарных дней.

Скорее всего, отработанное время будет включать в себя неполные месяцы, например 129 месяцев и 16 дней. Их необходимо округлить до полных.

Если сотрудник отработал меньше 15 календарных дней в месяц, эти дни не учитывают при расчете. Если же 15 и больше, дни округляют до полного месяца.

Иногда работники не помнят, сколько дней отпуска они уже использовали. Для начала поищите информацию на своей страничке в соцсети, в ежедневнике, поднимите билеты на поезда или самолеты. Также можно запросить историю операций по зарплатной карте. Не менее чем за три дня до даты начала отпуска работодатель должен перечислить отпускные. Сумма, которая существенно отличается от обычных поступлений, скорее всего, будет либо премией, либо отпускными.

Если самостоятельно вспомнить не удалось, запросите у работодателя копии личной карточки работника, графика отпусков или уведомления о предстоящем отпуске. Он обязан предоставить эти документы не позднее трех дней с той даты, когда вы подали заявление. Его составляют в произвольной форме.

Для подсчета дней неиспользованного отпуска можно применить эту формулу:

Продолжительность ежегодного отпуска / 12 × Количество полных месяцев − Количество дней использованного отпуска = Количество дней неиспользованного отпуска

Допустим, у работника стандартный отпуск — 28 дней. Он отработал 129 полных месяцев и за это время использовал 187 дней отпуска. 114 дней отпуска у него осталось. Вот расчет:

28 / 12 × 129 − 187 = 114

Как рассчитать размер компенсации за неиспользованные отпуска

Для этого надо посчитать среднедневной заработок и умножить его на количество неиспользованных дней отпуска. Вот как это делается.

Определяем период расчета. В расчет среднедневного заработка принимаются выплаты за 12 месяцев, которые предшествовали месяцу отпуска.

Работник увольняется 11 апреля 2019, значит, расчетный период будет с 1 апреля 2018 по 31 марта 2019. Всего — 365 дней.

Проверяем, нет ли исключаемого времени. Из этих 12 месяцев надо исключить время и полученные за этот промежуток суммы: когда сотрудник был на больничном, в декрете, не работал в связи с простоем, который возник не по его вине, использовал дни ухода за детьми-инвалидами, не мог работать из-за забастовки других сотрудников. Также исключают время, когда работник был в командировке и в отпуске.

Расчетный период, который целиком приходится на декретный отпуск и отпуск по уходу за ребенком, надо заменить. В этом случае для расчета берут предшествующие 12 месяцев.

Например, работница была в отпуске по беременности и родам с 11.04.2016 по 28.08.2016, а после этого — в отпуске по уходу за ребенком с 29.08.2016 по 24.06.2019. В данном случае расчетный период будет с 01.04.2015 по 31.03.2016.

Складываем полученные на работе выплаты. Мы определили период для расчета среднедневного заработка. Теперь суммируем все выплаты за работу в этот период: зарплату, премию, бонусы, стимулирующие и компенсации за условия труда.

Деньги, которые работодатель выплачивал в качестве дополнительной социальной помощи, в расчет не берут. Примеры таких выплат:

- оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха;

- социальная и материальная помощь;

- беспроцентные займы;

- выплаты за рождение ребенка или за смерть близкого родственника.

Например, если работодатель компенсировал обучение английскому языку, такая выплата целиком не войдет в расчет. Также в расчете не участвуют отпускные и командировочные.

Проще всего запросить историю операций по зарплатной карте за расчетный период и сложить все поступления. Но если работодатель перечисляет одной суммой зарплату и компенсации за проезд, обучение или жилье, можно запутаться. В таком случае надо поднять выданные ранее расчетные листки или запросить их копии. Работодатель обязан их предоставить по письменному заявлению.

Подсчитываем премии. В расчет отпускных включают не все премии, а только те, которые начислены за расчетный период: 12 месяцев до месяца отпуска. Например, годовую премию за предшествующий отпуску год включат полностью.

С квартальными сложнее. Если квартал полностью попадает в расчетный период, премию учтут полностью. А если расчетный период начинается с середины квартала, учтут премию только за полквартала.

Например, премию выплачивают за первый квартал — январь, февраль, март, а расчетный период начинается с февраля. Тогда премию зачтут только за февраль и март.

Считаем среднедневной заработок. Есть две формулы для расчета оплаты за один день отпуска.

Если все 12 месяцев были отработаны полностью и не было исключений из расчетного периода, пользуемся этой формулой:

(Сумма выплат за расчетный период / 12) / 29,3,

где 12 — количество месяцев в году, а 29,3 — это среднемесячное число календарных дней

Эта формула указана напрямую в трудовом кодексе.

Если же из расчетного периода исключались некоторые периоды, пользуемся такой формулой:

Сумма выплат за расчетный период / ((29,3 × Количество полных календарных месяцев) + Количество календарных дней в неполных календарных месяцах)

При этом количество календарных дней в неполных календарных месяцах рассчитывается отдельно по каждому такому месяцу по этой формуле:

29,3 / Количество календарных дней месяца × Количество отработанных в течение месяца дней

Например, из расчетного периода работника были исключены периоды отпуска и больничного. Поэтому пользуемся формулой с неполными месяцами.

С 1 апреля 2018 по 31 марта 2019 работник получил 345 620 Р . Он отработал 10 полных месяцев и 2 неполных месяца: в июне у него было 7 дней отпуска, а в феврале — 7 дней больничного. Сначала подсчитываем количество календарных дней в июне и феврале:

июнь 2018: (29,3 / 30) × (30 − 7) = 22,31

февраль 2019: (29,3 / 28 ) × (28 − 7) = 21,97

Теперь можем подсчитать среднедневной заработок:

345 620 Р / ((29,3 дня × 10 месяцев) + 22,31 дня + 21,97 дня) = 1 024,72 Р

Рассчитываем компенсацию. Мы подсчитали, сколько дней отпуска не использовано. Также мы определились, сколько работодатель должен за один день отпуска. Умножаем эти две цифры и получаем сумму компенсации за отпуск.

Работник не использовал 31 день отпуска. За один день он имеет право на 1 024,72 Р . Сумма компенсации — 31 766,32 Р .

Обратите внимание — на руки вы получаете зарплату с уже удержанным НДФЛ. В расчетных листках указана зарплата до и после удержания НДФЛ. При выплате компенсации НДФЛ также удерживается.

Если по вашим подсчетам компенсация на 13% больше, чем у бухгалтерии, возможно, вы не учли сумму налога.

Зарплата, которую работодатель скрывал от налоговой и платил в конверте, не войдет в компенсацию отпускных. Мы уже писали об этом и о других последствиях черной зарплаты.

Куда жаловаться, если что-то не так

Работодатель обязан сам выплатить компенсацию за неиспользованные отпуска. Когда работник увольняется, он не должен писать каких-то дополнительных заявлений. Если работодатель отказался выплачивать компенсацию, жалуйтесь в инспекцию труда.

Если же работодатель выплатил компенсацию, но неправильно ее рассчитал, за защитой своих прав надо идти в трудовую инспекцию или суд. Мы уже рассказывали, как это сделать.

По общему правилу (ч. 4 ст. ст. 84.1 ТК РФ) в день прекращения трудового договора работодатель обязан выдать работнику трудовую книжку и произвести с ним расчет в соответствии со 140 ТК РФ.

Статья 140 ТК РФ обязывает работодателя при прекращении трудового договора выплатить все суммы, причитающиеся работнику, в день его увольнения. Если работник в день увольнения не работал, соответствующие суммы нужно выплатить не позднее следующего дня после предъявления уволенным работником требования о расчете.

В случае спора о размерах сумм, причитающихся работнику при увольнении, работодатель обязан в указанный срок выплатить не оспариваемую им сумму.

Далее рассмотрим примеры ситуаций, которые складываются из-за неправильно произведенного расчета при увольнении работника, а также возможные варианты действий работодателя. Мы не будем рассматривать случаи, когда расчет не выплачивается намеренно, в связи с тяжелым финансовым положением работодателя и по прочим причинам.

ПОЧЕМУ РАСЧЕТ БЫВАЕТ НЕВЕРНЫМ

Наиболее часто при увольнении наблюдаются следующие ситуации с частичной невыплатой из-за неправильно рассчитанных сумм.

Ситуация 1. Не полная компенсация за неиспользованный отпуск

Почему-то это одна из самых распространенных ситуаций. Обычно она обусловлена:

• неправильными расчетами оставшихся дней основного отпуска (не занесли в табель, программу 1С, журнал и прочие ошибки фиксации);

• неправильным пропорциональным расчетом дней отпуска за ненормированный день;

• неверным применением законодательства в отношении продолжительности дополнительного отпуска (чаще такая ошибка кроется в неправильно выбранном регионе при подсчете продолжительности «северного» отпуска).

Ситуация 2. Неправильный расчет по нескольким позициям

Такая ситуация чаще складывается в организациях, где работники находятся на местах в разных городах, а бухгалтерия централизована. Причиной неправильного расчета становятся:

• неправильные данные табеля (например, не учтены сверхурочная работа, простой по вине работодателя, работа в выходной день и т. д.);

• незафиксированный отзыв работника из отпуска (соответственно, в данных учета значится, что отпуск использован);

• отсутствие информации о расчетах с работником по командировкам;

• неправильно примененный районный коэффициент, надбавка;

• неправильные расчеты по премии за отчетный период;

• неправильный расчет за период действия старого и введения нового окладов и т. д.

В подобной ситуации чаще всего речь идет о ненамеренной ошибке, которую работодатель вполне может выявить самостоятельно. Именно эти ситуации в большинстве случаев работодатели предпочитают решать добровольно, соглашаясь на дополнительные выплаты работнику.

Ситуация 3. Расчет правильный, но с работника удержали некоторую сумму

Чаще всего такие ситуации складываются с материально ответственными работниками.

Согласно ст. 247 ТК РФ сумма причиненного ущерба, не превышающая среднего месячного заработка, взыскивается с виновного работника по распоряжению работодателя.

Такое распоряжение может быть сделано не позднее одного месяца со дня, когда работодатель окончательно установил размер причиненного работником ущерба. Если месячный срок истек или сумма причиненного ущерба, подлежащая взысканию с работника, превышает его средний месячный заработок (и работник не согласен добровольно возместить ущерб), взыскание может осуществляться только судом.

При несоблюдении работодателем установленного порядка взыскания ущерба работник имеет право обжаловать действия работодателя в суде (ч. 3 ст. 247 ТК РФ).

Таким образом, мирного урегулирования подобной ситуации, то есть возврата удержанных средств без суда, работнику ожидать не приходится.

Неправомерными могут также оказаться удержания по исполнительным листам («задвоенность» взыскания, повторность удержаний и пр.) ввиду отсутствия надлежаще оформленных документов по отчетам за командировки, полученных сумм в подотчет.

Напомним, что удержания из заработной платы работника в силу ст. 137 ТК РФ производятся только в случаях, предусмотренных Трудовым кодексом РФ и иными федеральными законами.

Извлечение из Трудового кодекса РФ

Статья 137. Ограничение удержаний из заработной платы

[…]

Удержания из заработной платы работника для погашения его задолженности работодателю могут производиться:

для возмещения неотработанного аванса, выданного работнику в счет заработной платы;

для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, а также в других случаях;

для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда (часть третья статьи 155 настоящего Кодекса) или простое (часть третья статьи 157 настоящего Кодекса);

при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска. Удержания за эти дни не производятся, если работник увольняется по основаниям, предусмотренным пунктом 8 части первой статьи 77 или пунктами 1, 2 или 4 части первой статьи 81, пунктах 1, 2, 5, 6 и 7 статьи 83 настоящего Кодекса.

В случаях, предусмотренных абзацами вторым, третьим и четвертым части второй настоящей статьи, работодатель вправе принять решение об удержании из заработной платы работника не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, погашения задолженности или неправильно исчисленных выплат, и при условии, если работник не оспаривает оснований и размеров удержания.

Если работник оспаривает эти удержания, производить их из зарплаты (в том числе при выплате окончательного расчета) неправомерно.

Ситуация 4. Работнику выдали больше, чем положено

Конечно, ситуация, когда расчет оказался неверным в пользу работника, редкая, но все же такое случается. Ошибка в начислениях обычно обусловлена неучтенностью какой-либо информации.

Например, в данных отдела кадров отсутствовала информация о том, что работник использовал 14 дней отпуска. Соответственно, при увольнении работнику необоснованно начислили и выплатили компенсацию за эти дни.

Описанная ситуация, конечно, прав работника не нарушает. Ни один контролирующий орган не накажет работодателя за подобную ошибку. Однако он может никогда не получить излишне выплаченные деньги обратно.

Следует учитывать, что согласно ч. 4 ст. 137 ТК РФ заработная плата, излишне выплаченная работнику (в том числе при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права), не может быть с него взыскана, за исключением случаев:

• если орган по рассмотрению индивидуальных трудовых споров признал вину работника в невыполнении норм труда (ч. 3 ст. 155 ТК РФ) или простое (ч. 3 ст. 157 ТК РФ);

• если заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом.

Определения «счетной ошибки» в российском законодательстве нет. Исходя из позиции судов, счетной признается только арифметическая ошибка (ошибка в умножении, вычитании, сложении).

Таким образом, применительно к описанной ситуации вряд ли ошибка сможет считаться счетной. Поэтому если работник откажется добровольно вернуть сумму переплаты, взыскать ее в судебном порядке будет невозможно. Никакие иные действия, кроме попыток договориться с работником, не помогут работодателю восстановить правильность расчетов.

ЧТО МОЖЕТ СДЕЛАТЬ РАБОТОДАТЕЛЬ

Независимо от того, какая именно ошибка произошла в подсчетах при выплате работнику расчета при увольнении, работодатели могут по-разному реагировать на это. Соответственно, и предпринимать различные действия по исправлению ситуации. Или же бездействовать.

Вариант 1. Ничего не предпринимать

Такой позиции придерживается большинство работодателей, рассчитывая на то, что работник не поймет, что ему не доплатили, не решится вернуться к бывшему работодателю за разъяснениями, не решится спорить с ним, и уж тем более не решится подавать на работодателя иск.

Конечно, часто происходит именно так. Работник возмущается, но не инициирует спор, если сумма недоплаты не очень большая. Однако если сумма долга для работника является значительной, вероятность спора увеличивается в разы.

Кроме того, работодателю в любом случае не стоит недооценивать следующие риски при таком варианте поведения:

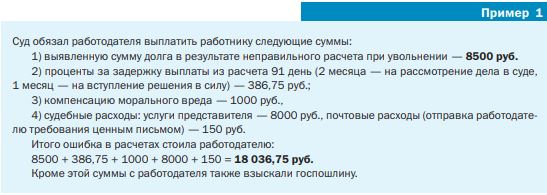

1. Может возникнуть судебный спор. Если работник обратится в суд и там будет установлен факт недоплаты в результате неправильного расчета, при вынесении решения суд взыщет (пример 1):

• саму сумму недоплаты;

• проценты за задержку выплаты окончательного расчета при увольнении;

• компенсацию морального вреда;

• все судебные расходы, понесенные работником или взысканные судом: услуги представителя, почтовые расходы, госпошлину (взыскивается с ответчика-работодателя) и т. д.

Любая проверка, как известно, может привести к выявлению не только тех нарушений, на которые пожаловался работник, но и некоторых других. Например, могут обнаружиться нарушения в сроках выплаты зарплаты всем работникам, неправильное применение районных коэффициентов и т. д. Все это грозит предписанием и привлечением к административной (а некоторых случаях и уголовной) ответственности.

Вариант 2. Выплатить недостающую сумму по собственной инициативе

Этого закон не запрещает. Однако при этом работодатель должен учесть следующие риски:

1. У работодателя все равно возникает материальная ответственность. Вопросы материальной ответственности работодателя за задержку выплаты заработной платы и других выплат, причитающихся работнику, урегулированы ст. 236 ТК РФ.

В соответствии с данной нормой при нарушении работодателем срока выплат при увольнении и (или) других выплат, причитающихся работнику, работодатель обязан выплатить их с уплатой процентов (денежной компенсации) в размере не ниже 1/150 действующей в это время ключевой ставки Банка России от не выплаченных в срок сумм за каждый день задержки начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно. При неполной выплате в установленный срок заработной платы и (или) других выплат, причитающихся работнику, размер процентов (денежной компенсации) исчисляется из фактически не выплаченных в срок сумм. Размер выплачиваемой работнику денежной компенсации может быть повышен коллективным договором, локальным нормативным актом или трудовым договором. Обязанность по выплате указанной денежной компенсации возникает независимо от наличия вины работодателя.

Таким образом, кроме выплаты недостающей суммы работодатель должен добровольно начислить и выплатить еще и вышеуказанную денежную компенсацию (пример 2).

2. Могут возникнуть сложности с процедурой выплаты. Вне зависимости от того, как быстро работодатель выявил ошибки в расчете сумм работнику при увольнении, процесс выплаты может осложниться следующим:

• работник может отказаться приехать, чтобы получить денежные средства в кассе предприятия. Могут возникнуть и независимые от сторон обстоятельства, препятствующие этому (например, работник переехал в другой регион);

• при перечислении денег на карту работника по реквизитам, которые хранились у работодателя, может оказаться, что счет закрыт или, и того хуже, банк уже не существует. То есть либо деньги вернутся, либо их вообще невозможно будет перечислить.

Если работник после увольнения перестал пользоваться счетом (и картой), на который перечислялась зарплата, но не закрыл его, произведенная работодателем выплата будет считаться надлежащей, то есть эта выплата прекратит какие-либо обязательства работодателя перед работником.

3. У работника появляется право требовать возмещение морального вреда. Конечно, процент тех, кто этим правом воспользуется, невелик.

Согласно ст. 237 ТК РФ моральный вред, причиненный работнику неправомерными действиями или бездействием работодателя, возмещается работнику в денежной форме в размерах, определяемых соглашением сторон трудового договора.

В случае возникновения спора факт причинения работнику морального вреда и размеры его возмещения определяются судом независимо от подлежащего возмещению имущественного ущерба.

Несмотря на то, что работодатель добровольно возместил сумму, недоплаченную в результате неверного расчета при увольнении, факт нарушения прав работника имелся. Соответственно и факт причинения морального вреда налицо.

Другое дело, что суды присуждают его в минимальном размере (обычно 500–1000 руб.), пользуясь тем, что порядок расчета компенсации морального вреда не установлен.

Вариант 3. Вступить с работником в спор и настаивать на правильности начисления

Такой вариант действий выбирает не менее половины работодателей, допустивших ошибки в расчетах при увольнении.

В основном работодатели рассчитывают при этом на скудность доказательной базы у работника и ее богатство у работодателя. В некоторых случаях работодатели вольно обходятся с документами организации: заново составляют табели учета рабочего времени, «теряют» документы, оспаривают правомочность подписания тех или иных документов заместителями директора и т. д.

В подобных ситуациях вероятность поражения работника в неравной и нечестной борьбе с недобросовестным работодателем вырастает прямо пропорционально степени недобросовестности работодателя.

Конечно, велик риск выявления судом фальшивых данных работодателя. В этом случае, конечно, суд не заставит работодателя откорректировать табель или иной документ. Он всего лишь критически к нему отнесется как к доказательству, не приняв его в расчет при постановке решения.

Придерживаясь такого варианта поведения, работодатель, конечно, не понесет больше трат и рисков, чем при обыкновенном бездействии и пассивном ожидании вынесения судом решения о взыскании определенных сумм в пользу работника. Ну а до ухудшения статуса организации в обществе (в том числе перед будущими контрагентами) таким работодателям, очевидно, нет дела.

Хотя для большинства контрагентов, проверяющих будущего партнера как налогоплательщика и законопослушного субъекта предпринимательской деятельности, статус его в роли ответчика в судах, несомненно, может оказать негативное влияние на решение вступать с ним в гражданско-правовые отношения, заключать сделки.

Вариант 4. Договариваться

Этот вариант действий подходит к любой ситуации. Но чаще всего используется в случаях, когда должен оказывается работник, а не работодатель. При положительном результате переговоров работник добровольно вносит сумму переплаты в кассу работодателя, и тем самым взаиморасчеты при увольнении совершаются окончательно.

Вообще прийти к обоюдному соглашению с работником можно в любой ситуации. Причем оформить это соглашение рекомендуем письменно, зафиксировав, в чем именно стороны достигли согласия (по поводу выплаты каких сумм, например).

После выполнения определенных действий (выплаты) стороны соглашения не будут иметь претензий друг к другу. Соответственно, риск возникновения судебного спора практически сведен к нулю.

Однако при этом необходимо помнить, что условия соглашения не должны противоречить нормам закона. То есть, например, нельзя в нем предусмотреть, что «работник отказывается от получения компенсации за задержку выплаты заработной платы», но можно установить, что «работник не требует компенсации морального вреда». В отличие от компенсации морального вреда, выплата которой зависит от предъявления требований и факта нарушения прав работника, компенсация за задержку выплаты четко установлена законом, который не позволяет ее исключить в договорном порядке.

Сотрудник был уволен 27.12.2017 года, но по решению суда восстановлен 28.02.2018 года. Ему при увольнении была выплачена компенсация за неиспользованный отпуск. После восстановления работник отказался возвращать компенсацию за неиспользованный отпуск и согласился чтобы его рабочий год начался с 28.12.2017 года (т.е. новый рабочий год)

Вопрос

Правомоченли такой порядок оформления и перерасчета?

Ответ юриста

Рабочий год может изменяться, когда из стажа, дающего право на ежегодный оплачиваемый отпуск, исключаются определенные периоды (ч. 2 ст. 121 ТК РФ). К ним относятся:

1. Время отсутствия работника на работе без уважительных причин, в том числе вследствие его отстранения от работы в случаях, предусмотренных ст. 76 ТК РФ. Если сотрудник отстранен от работы по распоряжению работодателя или уполномоченных на это органов, то он прекращает выполнение своей трудовой функции.

Работодатель обязан отстранить от работы (не допускать к работе) в следующих случаях:

- появление работника на работе в состоянии алкогольного, наркотического или иного токсического опьянения (ст. 76 ТК РФ);

- непрохождение работником инструктажа по охране труда, стажировки и проверки знаний требований охраны труда (ст. ст. 76, 212 ТК РФ);

- непрохождение работником обязательного медицинского осмотра (обследования), а также психиатрического освидетельствования в случаях, предусмотренных федеральными законами и иными нормативными правовыми актами РФ (ст. ст. 76, 212 ТК РФ). Обратите внимание, что в отпускной стаж не включаются только те периоды, когда работник отстранен от работы в связи с непрохождением медицинского осмотра по его вине;

- наличие противопоказаний для выполнения сотрудником работы, обусловленной трудовым договором, в соответствии с медицинским заключением, выданным в порядке, определенном нормативными правовыми актами федерального уровня (ст. 76 ТК РФ);

- кратковременное (на срок до двух месяцев) приостановление действия специального права работника (например, лицензии, права на управление транспортным средством, права на ношение оружия, другого специального права) в соответствии с федеральными законами и иными нормативными правовыми актами РФ, если это влечет невозможность исполнения работником обязанностей по трудовому договору и невозможность перевода работника с его письменного согласия на другую имеющуюся у работодателя работу (как вакантную должность или работу, соответствующую квалификации работника, так и вакантную нижестоящую должность или нижеоплачиваемую работу), которую работник может выполнять с учетом его состояния здоровья. При этом работодатель обязан предложить работнику все отвечающие указанным требованиям вакансии, имеющиеся у него в данной местности. Предлагать вакансии в других местностях работодатель обязан, если это предусмотрено коллективным договором, соглашениями, трудовым договором (абз. 6 ч. 1 ст. 76 ТК РФ);

- предъявление требований об отстранении работника от работы органами или должностными лицами, уполномоченными федеральными законами и иными нормативными правовыми актами РФ (абз. 7 ч. 1 ст. 76 ТК РФ);

- в других случаях, предусмотренных федеральными законами и иными нормативными правовыми актами РФ (абз. 8 ч. 1 ст. 76 ТК РФ).

2. Время отпусков по уходу за ребенком до достижения им возраста трех лет (ч. 4 ст. 256 ТК РФ).

3. Время отпуска без сохранения заработной платы сверх 14 календарных дней за рабочий год.

Статья: Считаем стаж, необходимый для получения отпуска (Погорельская М.) ("Кадровая служба и управление персоналом предприятия", 2012, N 7)

Если в рабочий год попадают перечисленные выше периоды (не включаемые в отпускной стаж), то необходимо по-новому рассчитать стаж, дающий право на отпуск, и отодвинуть верхнюю границу рабочего года на количество дней этих периодов.

Исключить из отпускного стажа тот или иной период можно только на основании документов, подтверждающих факт отсутствия работника на работе без уважительной причины. К таким документам относятся:

- табель учета рабочего времени;

- приказ (распоряжение) об отстранении работника от работы;

- акт об отсутствии работника на работе без уважительных причин.

Основанием для исключения из стажа периодов ухода за ребенком до трех лет является приказ (распоряжение) о предоставлении работнику отпуска по уходу за ребенком.

Статья: Считаем стаж, необходимый для получения отпуска (Погорельская М.) ("Кадровая служба и управление персоналом предприятия", 2012, N 7)

Работодатель обязан предоставить восстановленному на работе сотруднику не использованный им ежегодный отпуск, несмотря на то что при увольнении ему была выплачена компенсация за отпуск. Сумму такой компенсации можно зачесть в счет выплачиваемых отпускных.

В ситуации, когда сотрудник восстановился на работе по решению суда после незаконного увольнения, должны быть восстановлены все его трудовые права в полном объеме, в том числе и право на отпуск <1>.

Поэтому если у работника на момент увольнения были неиспользованный отпуск или его часть, работодатель обязан предоставить этот отпуск сотруднику в соответствии с графиком отпусков, составленным до начала года. Если получилось так, что по графику отпуск попал на период вынужденного прогула, то предоставьте его до конца текущего рабочего года. Предоставить отпуск в срок, который просит работник, нужно, если он относится к категории сотрудников, имеющих право уходить в отпуск в любое удобное для них время <2>.

Период вынужденного прогула - это период со дня, следующего за днем увольнения, до дня выхода на работу по решению суда.

Если по какой-то причине в организации нет графика отпусков, то отпуск нужно предоставить на основании заявления работника.

В случае когда график есть и к моменту восстановления сотрудника на работе вы не успели отразить в графе 10 (если за основу вы взяли форму N Т-7 <3>), что отпуск не предоставлен в связи с увольнением, ничего делать не нужно.

Статья: Оплачивать ли отпуск работнику, восстановленному по суду (Шаповал Е.А.) ("Главная книга", 2017, N 22)

Разбираемся с компенсацией за неиспользованный отпуск

Взыскать ее с работника нельзя <4>. Но ее можно зачесть в счет предстоящей выплаты отпускных <5>. Действуйте так.

Шаг 1. Рассчитайте отпускные работнику перед отпуском за новый расчетный период (12 календарных месяцев перед месяцем начала отпуска). Учтите, что период вынужденного прогула и выплаченный за это время средний заработок не учитываются при расчете отпускных <6>. Но время вынужденного прогула полностью засчитывается в отпускной стаж <7>.

Шаг 2. Из полученной в шаге 1 суммы вычтите сумму выплаченной при увольнении компенсации за отпуск.

Шаг 3. Выплатите работнику не позднее чем за 3 календарных дня до начала отпуска разницу из шага 2.

Даже если восстановленный работник не попросит об отпуске, ему его все равно нужно предоставить до конца рабочего года. Ведь иначе его трудовые права не будут восстановлены в полном объеме.

<4> Статья 137 ТК РФ.

<5> Письмо Роструда от 14.06.2012 N 853-6-1.

<6> Пункт 5 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922.

<7> Статья 121 ТК РФ.

Статья: Оплачивать ли отпуск работнику, восстановленному по суду (Шаповал Е.А.) ("Главная книга", 2017, N 22)

Исходя из изложенного, в данной ситуации взыскать компенсацию за неиспользованный отпуск с работника нельзя. Но ее можно зачесть в счет предстоящей выплаты отпускных. Рабочий год может изменяться, когда из стажа, дающего право на ежегодный оплачиваемый отпуск, исключаются определенные периоды. Исключить из отпускного стажа тот или иной период можно только на основании документов, подтверждающих факт отсутствия работника на работе без уважительной причины. Таким образом, перенос рабочего года в данной ситуации с согласия работника неправомерен.

Разъяснение дано в рамках услуг «ЛИНИИ КОНСУЛЬТАЦИЙ» консультантом по правовым вопросам ООО НТВП «Кедр-Консультант» Макшаковым Игорем Борисовичем, март 2018 г.

Читайте также: