Что значит оплата труда производится пропорционально отработанному времени исходя из оклада

Опубликовано: 09.07.2026

Автоматизированный расчет зарплаты, НДФЛ и взносов в несколько кликов. Сервис сам сформирует отчеты по сотрудникам. Экономьте свое время.

Если вы начнете читать книгу по расчету зарплаты, то наверняка найдете в ней описание таких систем оплаты труда или способов расчета зарплаты: повременная, сдельная, повременно-премиальная, бонусная, комиссионная и т.д. Эти системы не описаны в законодательстве, они существуют в экспертных статьях и авторских мнениях. Работодатель может принять свою систему оплаты труда, зафиксировать ее в локальных нормативных актах и применять в организации.

Повременная система оплаты труда

В этом случае заработок сотрудника напрямую зависит от отработанного времени, есть фиксированная цена за единицу времени. Единицей времени может быть полностью отработанный месяц (тогда начисляется оклад за месяц) или отработанная смена или час (тогда за смену или час устанавливается тарифная ставка).

Оклад

Если сотрудник работает по 40-часовому графику, то обычно основным видом его начислений является оклад. В этом случае устанавливается сумма, которая платится сотруднику за полностью отработанный месяц. Если сотрудник отработал месяц не полностью, то расчеты выполняются пропорционально отработанному времени.

Форма расчета оклада за текущий месяц такая: базовая сумма оклада, установленная за полностью отработанный месяц, делится на норму рабочего времени за этот месяц и умножается на фактически отработанное время.

Здесь есть одна особенность. Поскольку сумма оклада за полностью отработанный месяц в каждом месяце одинаковая, а норма рабочего времени по производственному календарю может отличаться, то сумма зарплаты за один день получается разная.

Пример:

Работник решил взять два дня отпуска за свой счет.

Давайте посмотрим, как будет при этом отличаться его заработок в мае и в июле 2021 года.

В мае норма рабочего времени 19 рабочих дней, оклад за полный месяц 30 000 руб. Отработано — 17 рабочих дней.

Оклад за отработанное время — 30 000 / 19 × 17= 26 842,11 рубля.

В июле норма рабочего времени 22 дня, отработано 20 дней. Оклад за отработанное время — 30 000 / 23 × 21 = 27 272,73 рубля.

Получается, что стоимость 1 дня в мае выше, чем в июле, и, если сотрудник берет два дня за свой счет, в июле это выгоднее, чем в мае.

Расчет по окладу удобно использовать, если сотрудники работают по стандартному рабочему графику. В этом случае им гарантирован оклад за каждый месяц работы.

Оплата по тарифной ставке

Расчет по окладу можно использовать и для тех сотрудников, которые работают по сменному графику, но это вызовет гораздо больше вопросов и у бухгалтера, и у сотрудников. Лучше использовать тарифную ставку, установленную за смену или за час. Давайте сравним такие расчеты.

Пример 1. Расчет по тарифной ставке за смену:

Представим магазин, который работает с 10 утра до 10 вечера, график работы продавцов в нем 2 через 2, рабочая смена длится 10 часов. У одной работницы первый рабочий день в июне попадает на первое число, у второй — на третье число. В месяце всего 30 дней, первая сотрудница отработает по графику 16 смен за месяц, а вторая — 14. Если установлена тарифная ставка за смену или за час, мы можем рассчитать в соответствии с ней оплату за месяц. Допустим, смена стоит 1300 рублей.

У первой сотрудницы: 16 смен × 1300 рублей = 20 800 рублей.

У второй сотрудницы: 14 смен × 1300 рублей =18 200 рублей.

Такой расчет прост и понятен. Давайте посмотрим, какой получится расчет, если при сменном графике использовать оплату по окладу.

Пример 2. Расчет по окладу при сменном графике

- 30 000 / 16 × 16 = 30 000

- 30 000 / 14 × 14 = 30 000

- 30 000 / 16 ×14 = 26 250 рублей.

- 30 000 / 14 × 14 = 30 000 рублей.

- 30 000 / 176 × 160 = 27 272,73 рубля.

- 30 000 / 176 × 140 = 23 863,64 рубля.

- 30 000 / 151 × 160 = 31 788,08 рубля.

- 30 000 / 151 × 140 = 27 814,57 рубля.

Итак, для тех сотрудников, которые работают по сменному или скользящему графику, расчеты делать удобнее, если установлена тарифная ставка за смену или за час.

Сдельная система оплаты труда

Сдельная оплата не зависит от отработанного времени и применяется к сотрудникам, результат работы которых можно оценить в качественных материальных показателях.

При этом зарплата не зависит от отработанного времени, но учет рабочего времени вестись должен: нужно заполнять табель. А при работе в ночное время оплата таким сотрудникам предусмотрена по повышенным расценкам.

Сейчас на небольших предприятиях такая система часто применяется для оплаты труда тех, кто работает на дому (фрилансеры) или по совместительству, со свободным графиком. Как правильно оформить таких работников? Организация должна вести учет рабочего времени, а фрилансеры не должны работать больше 40 часов в неделю. Контролировать это компания самостоятельно не может. Но можно издать приказ, обязывающий сотрудника заполнять табель учета рабочего времени, а в трудовой договор внести запись о том, что рабочее время и график работы он определяет самостоятельно. При этом он не должен работать больше, чем предусматривает норма по производственному календарю.

Приведем два примера такого расчета.

Пример 1. Сдельная оплата за количество

Дневная норма выпеченных тортов у сотрудницы кондитерской — 5 штук. Дневная ставка по тарифу составляет 1 500 рублей. За месяц сотрудница испекла 94 торта.

Оплата за 1 торт составит: 1 500 рублей / 5 тортов = 300 рублей за штуку.

При этом месячный заработок кондитера составит: 300 рублей × 94 торта = 28 200 рублей.

Пример 2. Сдельная оплата по норме времени

У сотрудницы кондитерской установлена норма времени на выпечку одного торта — 96 минут. Часовая тарифная ставка — 187,5 рублей. За месяц кондитер испекла 110 тортов.

Сдельная оплата составит: 187,5 × 96 минут / 60 = 300 рублей/торт.

Месячный заработок составит: 300 × 110 = 33 000 рублей.

Бонусная (комиссионная) система оплаты труда

Такая система оплаты обычно применяется для сотрудников, от работы которых напрямую зависит выручка компании. Например, для менеджеров по продажам, продавцов. При такой системе обычно есть небольшая постоянная часть (рассчитывается по времени работы), и есть бонусная часть, которая зависит от выручки в каждом конкретном месяце или от общей суммы выписанных/оплаченных счетов конкретного менеджера по продажам.

Мы рассмотрели основные системы оплаты труда в чистом виде. На практике обычно встречаются эти системы с дополнениями и изменениями, например, повременно-премиальная или сдельно-прогрессивная. Работодатели сами разрабатывают систему оплаты в зависимости от потребностей своей организации. Главное, чтобы сотрудники были ознакомлены с локальными нормативными актами, в которых описывается система оплаты, и понимали, от каких показателей зависит и из каких частей состоит их зарплата.

Проблемам трудовых отношений был посвящен один из Всероссийских онлайн-семинаров, регулярно проводимых компанией "Гарант". Мероприятие провела Ольга Анатольевна Шаркаева, налоговый консультант Палаты налоговых консультантов России, аттестованный профессиональный бухгалтер.

По традиции семинар состоял из 2 частей. В первой части мероприятия Ольга Шаркаева рассказала о порядке оформления трудовых отношений между работником и работодателем. Она, в частности, отметила, что несоблюдение требований Трудового кодекса приводит в итоге к нарушениям. И как следствие - к штрафам по результатам проверок инспекторов по труду.

Как показала практика, часто фирмы подменяют трудовой договор гражданско-правовым. С точки зрения организации, выгода немалая: на вознаграждения по договорам подряда не надо начислять взносы на обязательное страхование от несчастных случаев на производстве и профзаболеваний, а также единый соцналог в части платежей в ФСС России 1 . Однако если налоговые инспекторы выяснят, что гражданско-правовым договором регулируются на предприятии трудовые отношения с работником, то штрафа компании не избежать. Ей также доначислят единый социальный налог и начислят пени. Допускают фирмы и другие нарушения: например, задерживают зарплату сотрудникам, неправильно оплачивают работу в ночное время и т. д.

Во второй части мероприятия участники онлайн-семинара задали Ольге Шаркаевой очень много вопросов. Предлагаем вашему вниманию наиболее интересные из них.

Работники организации - иногородние граждане. Каждый трудится по удобному (гибкому) графику. Главное условие - месячная норма часов должна быть отработана. Мы оформляем табель рабочего времени. Какие еще документы необходимо составлять?

Трудовой распорядок работников определяется правилами внутреннего трудового распорядка 2 . Правила внутреннего трудового распорядка - это локальный нормативный акт, регламентирующий в соответствии с Трудовым кодексом и иными федеральными законами порядок приема и увольнения работников, основные права, обязанности и ответственность сторон трудового договора, режим работы, время отдыха, применяемые к работникам меры поощрения и взыскания, а также иные вопросы регулирования трудовых отношений у данного работодателя.

Согласно статье 102 Трудового кодекса при работе в режиме гибкого рабочего времени начало, окончание или общая продолжительность рабочего дня (смены) определяются по соглашению сторон. Как правило, гибкий график устанавливается по просьбе сотрудника. Работодатель обеспечивает отработку специалистом суммарного количества рабочих часов в течение соответствующих учетных периодов (рабочего дня, недели, месяца и др.). Так, должно быть установлено, что сотрудник обязан отработать не менее 8 часов в день и, допустим, 168 часов в месяц при 21 рабочем дне.

Кроме того, распорядок трудового дня должен быть предусмотрен трудовым договором с сотрудником. В этом документе надо указать, что для работника установлен гибкий график.

Сотруднику установлена система оплаты труда в форме оклада. В месяце отработаны все рабочие дни, но есть недоработка по часам: в течение 2 рабочих дней отработано не по 8, а по 6 часов. Как следует рассчитывать работнику зарплату: в целом за месяц или исходя из отработанных часов?

Работодатель обязан вести учет времени, фактически отработанного каждым сотрудником 3 . Фактическое время работы обязательно отражается в табеле учета рабочего времени. Соответственно, если ваш работник брал за свой счет по 2 часа в течение 2 дней, то это должно быть зафиксировано в табеле.

Расчет заработной платы ведется исходя из фактически отработанного в месяце времени. Если сотрудник отработал меньшее количество часов, чем положено по графику, то сумма заработной платы рассчитывается исходя из установленного должностного оклада и фактически отработанного времени. Следовательно, часы, которые сотрудник не отработал, оплачивать не надо.

В организации трудится сотрудник-совместитель. Ему установлен оклад 8000 рублей. По табелю учета рабочего времени совместитель отработал месяц полностью. Правильно ли начислить зарплату исходя из рабочих дней, или надо вести расчеты исходя из рабочих часов?

К сожалению, из вопроса неясно, внутренним или внешним совместителем является ваш сотрудник. Напомним, внешним совместительством признают выполнение работником другой регулярной оплачиваемой работы на условиях трудового договора в свободное от основной работы время у другого работодателя 4 . Обратите внимание: в трудовом договоре нужно обязательно указывать на то, что работа является совместительством независимо от того, внутреннее или внешнее это совместительство.

Продолжительность рабочего времени совместителя не должна превышать 4 часов в день 5 . В течение одного месяца продолжительность рабочего времени не должна превышать половины месячной нормы рабочего времени, установленной для соответствующей категории работников. Как правило, нормальная продолжительность рабочего времени составляет 40 часов в неделю 6 . Таким образом, для совместителей норма рабочего времени не должна превышать 20 часов в неделю.

Если трудовым договором, заключенным с совместителем, предусмотрено, что ему установлен месячный оклад в соответствии со штатным расписанием, при этом в штатном расписании указан размер оплаты труда за полную ставку, то оплата труда должна производиться пропорционально отработанному времени. При таких условиях работнику должно начисляться не более половины от оклада, указанного в штатном расписании 7 .

В противном случае сумма, которая превышает половину оклада, может быть признана налоговыми органами неправомерно отнесенной к налоговым расходам на оплату труда. В те дни, когда по основному месту работы сотрудник свободен от исполнения трудовых обязанностей, например находится в отпуске, он может работать по совместительству полный рабочий день (смену). Однако и в таком случае количество отработанных совместителем часов обязательно надо фиксировать в табеле учета рабочего времени. Если совместитель отработает полностью, например, 168 рабочих часов при 21 рабочем дне в месяце, то ему необходимо выплатить заработную плату исходя из размера оклада, установленного штатным расписанием.

Организация планирует разработать положение о премировании. Что должно быть включено в этот документ?

Сразу скажу, что законодательство не устанавливает определенных правил для формирования положения о премировании. Тем не менее есть ряд элементов, которые должны содержаться в этом документе обязательно. Так, в положении о премировании в отношении каждой премиальной выплаты должны быть указаны показатели и условия премирования, круг премируемых работников, порядок расчета премии, периодичность (ежемесячные, ежеквартальные, годовые премии) и источники премирования. Сотрудников премируют при достижении определенных производственных показателей. Показатели премирования нужно дифференцировать по должностям, по подразделениям. Если для оценки качества работы одного показателя недостаточно, то можно ввести 2 критерия и более.

При этом имейте в виду, что показатели премирования по должности необходимо четко сформулировать, поскольку премии сотрудникам назначают за улучшение показателей, а вовсе не за исполнение должностных обязанностей. Поэтому надо четко представлять, что именно является улучшением показателя. Например, показателем премирования для работников бухгалтерии не может являться своевременное представление налоговой и бухгалтерской отчетности. Это должностная обязанность бухгалтеров. Нельзя вводить в положение общие фразы вроде "за добросовестное выполнение трудовых обязанностей, установленных норм труда, соблюдение трудовой дисциплины, требований по охране труда и правил внутреннего трудового распорядка".

Условиями премирования могут быть выполнение планового объема производства продукции (работ, услуг) в натуральном выражении (натуральных единицах), в денежном выражении (рубли) и др. В организации может быть одно или несколько условий премирования.

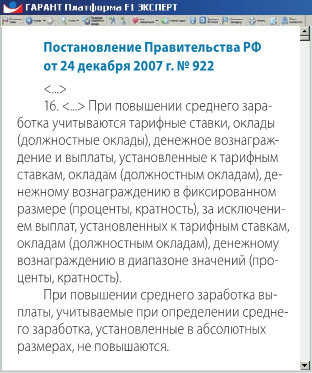

Размер премии может быть определен в твердой сумме или как процентное отношение к некоторой базе. Следует иметь в виду, что выплаты, установленные в абсолютных значениях, как и выплаты, установленные в диапазоне значений по отношению к тарифным ставкам, окладам (должностным окладам), денежному вознаграждению, не подлежат корректировке при повышении в организации тарифных ставок, окладов (должностных окладов), денежного вознаграждения 8 . Пример выплат, которые установлены к окладу в диапазоне значений (проценты, кратность), - это выплаты, установленные, например, в размере от 10 до 50 процентов от должностного оклада, до 100 процентов от оклада или до 2 окладов. Вместе с тем премии, установленные в размере 50 процентов от оклада, считаются фиксированными.

В штате организации есть курьер. Обязана ли компания возмещать ему фактические расходы в виде проездного и т. д.?

Работа курьера относится к категории работ, которые носят разъездной характер. Согласно статье 168.1 Трудового кодекса сотрудникам, постоянная работа которых осуществляется в пути или имеет разъездной характер, работодатель возмещает в том числе расходы на проезд. Поэтому если компания платит курьеру только оклад, то это нарушение.

При этом Трудовой кодекс выделяет 2 вида компенсационных выплат. Один из них объединяет компенсационные выплаты, связанные с особыми условиями труда, такие компенсации являются элементами оплаты труда.

Второй вид компенсаций определен в статье 164 Трудового кодекса. Согласно этой статье под компенсациями понимаются денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых обязанностей. Указанные выплаты не входят в систему оплаты труда, они являются компенсацией затрат сотрудника, связанных с выполнением трудовых обязанностей 9 .

ЕСН на суммы компенсации фактически произведенных расходов не начисляется 10 . Также данные суммы не подлежат обложению НДФЛ, так как возмещение расходов на проезд вызвано производственной необходимостью 11 . Не начисляются на сумму выплат за проезд и страховые взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний 12 .

В организации установлена система оплаты труда по окладам, в том числе и рабочим специальностям. Так, юрист получает 12 000 рублей, слесарь - 10 000 рублей. Последний выполняет работы по нарядам. Мы хотим установить сдельную оплату труда для слесарей: меньший оклад с учетом доплат. Как перейти на такую оплату труда?

Прежде всего имейте в виду, что условия оплаты труда являются обязательными для включения в трудовой договор 13 . О предстоящих изменениях условий трудового договора об оплате труда, а также о причинах, вызвавших необходимость таких изменений, работодатель обязан уведомить работника в письменной форме не позднее чем за 2 месяца, если иное не предусмотрено Трудовым кодексом 14 . Подобное уведомление оформляется в 2 экземплярах, один из которых остается у сотрудника. Кроме того, изменение определенных сторонами условий трудового договора, кроме некоторых случаев, предусмотренных Трудовым кодексом, допускается только по соглашению сторон трудового договора 15 . Данное соглашение также заключается в письменной форме.

Для того чтобы разделить зарплату работников на оклад и доплаты, надо провести ряд процедур. Важно правильно определить, какую именно работу выполняют слесари и какая у них норма выработки. Норма выработки - это то количество нарядов в вашем случае, которое работник должен выполнить за единицу рабочего времени. Для определения этого показателя надо приказом руководителя создать специальную комиссию в организации, которая в течение нескольких смен (5-10) будет фиксировать, сколько нарядов делает слесарь за смену. На основании этого можно будет определить выработку в час. По заключению комиссии можно рассчитать сдельные расценки для работников. Только после этого можно установить, за какое количество выполненных нарядов слесарь получит оклад, а какое будет оплачиваться дополнительно. Размер часовой (дневной) ставки предусматривается в штатном расписании, положении об оплате труда или ином локальном нормативном акте, устанавливающем систему оплаты труда в организации. Обратите внимание, если сведения, собранные комиссией, будут неточными, то организация может установить такие нормы своим работникам, которые они просто не смогут выполнить физически.

В нашей организации есть работник-донор. Надо ли начислять ЕСН и страховые взносы по травматизму на компенсационные выплаты этому работнику?

Согласно статье 186 Трудового кодекса в день сдачи крови и ее компонентов, а также в день связанного с этим медицинского обследования сотрудник освобождается от работы. После каждого дня сдачи крови и ее компонентов работнику предоставляется дополнительный день отдыха.

При этом за работником сохраняется его средний заработок за дни сдачи крови и ее компонентов и предоставленные в связи с этим дни отдыха. Имейте в виду, что такие выплаты работодатель производит в силу закона независимо от наличия или отсутствия соответствующих положений в трудовом договоре, коллективном договоре или соглашении. Иными словами, выплаты в связи с донорством производятся вне рамок каких-либо соглашений между работником и работодателем, касающихся трудовой деятельности.

Следовательно, суммы среднего заработка, выплачиваемые фирмой работникам-донорам за дни сдачи крови и дополнительный день отдыха, не включаются в объект налогообложения единым социальным налогом. Основание - пункт 1 статьи 236 Налогового кодекса. Значит, названные выплаты не облагаются взносами на обязательное пенсионное страхование 16 .

Что касается взносов на страхование от несчастных случаев на производстве и профзаболеваний, то надо иметь в виду следующее. Виды выплат, на которые не начисляются такие страховые взносы, определены Правительством РФ 17 . Выплаты донорам не поименованы в перечне выплат, на которые не начисляют взносы на травматизм, утвержденном постановлением Правительства РФ от 7 июля 1999 года N 765, поэтому взносы на страхование от несчастных случаев на производстве нужно начислять на сумму среднего заработка, сохраненного донору за дни сдачи крови и дополнительного отдыха.

Л.А. Котова,

заместитель начальника отдела Департамента налоговой и таможенно-тарифной политики Минфина России

Пунктом 1 статьи 236 Налогового кодекса установлено, что объектом налогообложения ЕСН для налогоплательщиков, производящих выплаты в пользу физических лиц, признаются выплаты, начисляемые ими в пользу физических лиц, в частности, по трудовым договорам.

Согласно статье 186 Трудового кодекса при сдаче крови и ее компонентов работодатель сохраняет за работником его средний заработок за дни сдачи и предоставленные в связи с этим дни отдыха.

Указанные выплаты работодатель обязан производить в силу закона независимо от наличия или отсутствия соответствующих положений в трудовом, коллективном договоре или соглашении. Учитывая изложенное, суммы среднего заработка, выплачиваемые организацией работникам-донорам за дни сдачи крови и предоставленные дни отдыха, в соответствии с трудовым законодательством не могут считаться выплатами по трудовым договорам. Следовательно, указанные выплаты не включают в объект налогообложения ЕСН на основании положений пункта 1 статьи 236 Кодекса.

ОБРАЗОВАНИЕ

| Время | Ежемесячно |

| Тема | Подготовка, аттестация и повышение квалификации профессиональных бухгалтеров и аудиторов. Подготовка по МСФО |

| Организатор | УМЦ бухгалтеров и аудиторов заслуженного профессора МГУ А.Д. Шеремета |

| Место/контакт | Ст. м. "Университет", тел.: (495) 939-00-00, www.caa.ru |

| Стоимость | Можно узнать по телефону |

3, 6 ст. 91 ТК РФ

7 письмо Минфина России от 01.02.2007 N 03-03-06/1/50

8 письмо Минздравсоцразвития России от 26.06.2008 N 2337-17

9 письма Минфина России от 18.08.2008 N 03-03-05/87, от 01.06.2007 N 03-03-06/1/358

10 письмо ФНС России от 10.09.2008 N ШС-6-3/643

11 письмо Минфина России от 29.08.2006 N 03-05-01-04/252

12 п. 10 перечня, утв. пост. Правительства РФ от 07.07.1999 N 765

16 письмо Минфина России от 01.06.2007 N 03-04-06-02/104

17 пп. 2, 4 ст. 20 Федерального закона от 16.07.1999 N 165-ФЗ

Журнал "Актуальная бухгалтерия" N 2/2009, Н.В. Горшенина, заместитель главного редактора

Можно ли оплачивать труд совместителя в размере полного оклада?1. Пропорционально отработанному времени.

2. В зависимости от выработки.

3. На условиях, определенных трудовым договором.

Возможно ли, чтобы совместителю был установлен оклад в размере, как и для работников, для которых работа по этой должности является основной? По этому вопросу существует две противоположные точки зрения.

ДВА МНЕНИЯ

Первая точка зрения.

Ряд специалистов считают, что так делать нельзя, так как согласно статьи 284 ТК РФ продолжительность рабочего времени при работе по совместительству в течение одного месяца (другого учетного периода) не должна превышать половины месячной нормы рабочего времени (нормы рабочего времени за другой учетный период), установленной для соответствующей категории работников. А согласно статье 22 ТК РФ работодатель обязан обеспечивать работникам равную оплату за труд равной ценности. Поэтому вариант, когда совместитель работает по одной штатной должности вдвое меньше, а, получает оклад, равный окладу основных работников, занимающих ту же должность, может расцениваться как дискриминация в сфере оплаты труда. «Работник-основник» может заявить: «Совместитель работает 4 часа и получает 10 тысяч рублей, а я работаю 8 часов и получаю тоже 10 тысяч рублей. Согласно принципу равной оплаты за труд равной ценности заплатите-ка мне 20 тысяч рублей, раз я вдвое больше работаю, а то нажалуюсь в Гострудинспекцию».

Вторая точка зрения.

Другие специалисты в своих доводах руководствуются следующим. Согласно статье 285 ТК РФ оплата труда лиц, работающих по совместительству, производится пропорционально отработанному времени, в зависимости от выработки либо на других условиях, определенных трудовым договором. Поэтому сторонники этой точки зрения считают, что с совместителем можно установить в трудовом договоре не только полный оклад, но и больший, чем у основных работников, потому что установление других условий оплаты в трудовом договоре, отличных от «пропорционально отработанному времени» позволяет сам кодекс.

Как видите, ситуация спорная. Как в связи с этим поступать на практике?

ЧТО ДЕЛАТЬ НА ПРАКТИКЕ

Если Вы готовы отстаивать вторую точку зрения, именно этот вариант толкования статьи, то можете своему совместителю установить полный оклад.

Если желаете избежать споров, то необходимо установить такую систему оплаты совместителям, чтобы она однозначно не вызывала претензий со стороны работников, инспекторов и др.

Вариант 1. Пропорционально отработанному времени.

Трудовой кодекс РФ предлагает вариант оплаты труда совместителям – «пропорционально отработанному времени». В данном случае применяются ставки месячных окладов ( 0,5; 0,4; 0,2; 0.25 и другие). Согласно статье 284 ТК РФ продолжительность рабочего времени при работе по совместительству не должна превышать четырех часов в день. В дни, когда по основному месту работы работник свободен от исполнения трудовых обязанностей, он может работать по совместительству полный рабочий день (смену). В течение одного месяца (другого учетного периода) продолжительность рабочего времени при работе по совместительству не должна превышать половины месячной нормы рабочего времени (нормы рабочего времени за другой учетный период), установленной для соответствующей категории работников. Эти ограничения продолжительности рабочего времени при работе по совместительству не применяются в случаях, когда по основному месту работы работник приостановил работу в соответствии с частью второй статьи 142 ТК РФ (в случае задержки выплаты заработной платы на срок более 15 дней) или отстранен от работы в соответствии с частью второй или четвертой статьи 73 ТК РФ

Поэтому при работе совместителем 4 часа в день 5 дней в неделю ему устанавливается ставка 0,5. Если совместитель работает меньшее время, то ему устанавливается соответствующая ставка от основного оклада. Следовательно, при повременной оплате труда, полный оклад совместителю платить не получится (кроме случая, когда совместитель отработал полную ставку в соответствии со ст. 284 ТК РФ, то есть когда совместитель по основному месту работы был свободен от исполнения своих трудовых обязанностей, либо когда он приостановил работу в силу ч. 2 ст. 142 ТК РФ, либо отстранен от работы в силу ч. 2 или ч. 4 ст. 73 ТК РФ).

Таким образом, получится (если без исключения), что «работник-основник» получает оклад больше, чем работник-совместитель. Но, если есть необходимость платить совместителю больше (например, чтобы удержать квалифицированного специалиста), то ему могут выплачиваться премии, надбавки. Главное – установить их законно.

Напомним, что согласно ст. 132 Трудового кодекса РФ заработная плата каждого работника зависит от его квалификации, сложности выполняемой работы, количества и качества затраченного труда и максимальным размером не ограничивается. Если квалификация совместителя выше, чем квалификация «основника», то его заработная плата может быть повыше именно в этой связи. Допустим, зарплата «основника» будет состоять только из оклада, а зарплата совместителя – из оклада и премии или надбавки (за квалификацию).

Справка.Заработная плата (оплата труда работника) - вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

Оклад (должностной оклад) - фиксированный размер оплаты труда работника за исполнение трудовых (должностных) обязанностей определенной сложности за календарный месяц без учета компенсационных, стимулирующих и социальных выплат.

Трудовой кодекс РФ также предлагает вариант оплаты труда совместителям – «в зависимости от выработки». Например, оплата труда может устанавливаться в проценте от общей выручки, проценте от индивидуальных продаж. Может быть установлена ставка за единицу произведенного товара, работы, услуги и т.д. В этом случае, если совместитель выработает за месяц столько же, сколько работник, который работает по основной работе в той же должности, то нарушения законодательства не произойдет.

Если вы начнете читать книгу по расчету зарплаты, то наверняка найдете в ней описание таких систем оплаты труда или способов расчета зарплаты: повременная, сдельная, повременно-премиальная, бонусная, комиссионная и т.д. Эти системы не описаны в законодательстве, они существуют в экспертных статьях и авторских мнениях. Работодатель может принять свою систему оплаты труда, зафиксировать ее в локальных нормативных актах и применять в организации.

Повременная система оплаты труда

В этом случае заработок сотрудника напрямую зависит от отработанного времени, есть фиксированная цена за единицу времени. Единицей времени может быть полностью отработанный месяц (тогда начисляется оклад за месяц) или отработанная смена или час (тогда за смену или час устанавливается тарифная ставка).

Оклад

Если сотрудник работает по 40-часовому графику, то обычно основным видом его начислений является оклад. В этом случае устанавливается сумма, которая платится сотруднику за полностью отработанный месяц. Если сотрудник отработал месяц не полностью, то расчеты выполняются пропорционально отработанному времени.

Форма расчета оклада за текущий месяц такая: базовая сумма оклада, установленная за полностью отработанный месяц, делится на норму рабочего времени за этот месяц и умножается на фактически отработанное время.

Здесь есть одна особенность. Поскольку сумма оклада за полностью отработанный месяц в каждом месяце одинаковая, а норма рабочего времени по производственному календарю может отличаться, то сумма зарплаты за один день получается разная.

Пример:

Работник решил взять два дня отпуска за свой счет.

Давайте посмотрим, как будет при этом отличаться его заработок в мае и в июле 2021 года.

В мае норма рабочего времени 19 рабочих дней, оклад за полный месяц 30 000 руб. Отработано — 17 рабочих дней.

Оклад за отработанное время — 30 000 / 19 × 17= 26 842,11 рубля.

В июле норма рабочего времени 22 дня, отработано 20 дней. Оклад за отработанное время — 30 000 / 23 × 21 = 27 272,73 рубля.

Получается, что стоимость 1 дня в мае выше, чем в июле, и, если сотрудник берет два дня за свой счет, в июле это выгоднее, чем в мае.

Расчет по окладу удобно использовать, если сотрудники работают по стандартному рабочему графику. В этом случае им гарантирован оклад за каждый месяц работы.

Оплата труда: неполная рабочая неделя и комбинированный график

Рассмотрим ситуацию на условных примерах.

Пусть в организации ЛНА устанавливает «пятидневку» и 8-часовой р. день. Оклад бухгалтера фирмы составляет 30 т. рублей. Бухгалтер Михайлов в сентябре, по соглашению с руководством, перешел на неполную рабочую неделю: работает по 8 часов в день, но рабочих дней у него в неделе 3 – понедельник, среда и пятница.

Сентябрь в таком режиме он отработал полностью. При пятидневной рабочей неделе в сентябре 2021 года 20 р. дн. Из них Михайлов отработал по личному графику 12 р. дн. Заработная плата Михайлова за сентябрь составила 30000/20*12=18000 рублей.

Пусть при тех же условиях Михайлов работает по 5 часов в день. Норматив фонда рабочего времени в сентябре 2021 года — 160 часов. Отработал Михайлов фактически по графику 12*5 = 60 часов. Заработная плата Михайлова за сентябрь составила 30000/160*60 =11250 рублей.

На заметку! Аналогично рассчитывается оплата труда при неполном рабочем дне и полной рабочей неделе – с учетом последнего обстоятельства.

Заработная плата пропорционально объему работ фактически означает сдельную оплату. Например, комплектовщице за каждый комплект-заказ установлена оплата в 200 рублей. Если таких заказов в месяц ею выпущено 200 штук, то начисление составит 200*200=40000 рублей.

Как в форме СЗВ-СТАЖ указывается информация о работе во вредных и тяжелых условиях труда неполную рабочую неделю?

Оплата по тарифной ставке

Расчет по окладу можно использовать и для тех сотрудников, которые работают по сменному графику, но это вызовет гораздо больше вопросов и у бухгалтера, и у сотрудников. Лучше использовать тарифную ставку, установленную за смену или за час. Давайте сравним такие расчеты.

Пример 1. Расчет по тарифной ставке за смену:

Представим магазин, который работает с 10 утра до 10 вечера, график работы продавцов в нем 2 через 2, рабочая смена длится 10 часов. У одной работницы первый рабочий день в июне попадает на первое число, у второй — на третье число. В месяце всего 30 дней, первая сотрудница отработает по графику 16 смен за месяц, а вторая — 14. Если установлена тарифная ставка за смену или за час, мы можем рассчитать в соответствии с ней оплату за месяц. Допустим, смена стоит 1300 рублей.

У первой сотрудницы: 16 смен × 1300 рублей = 20 800 рублей.

У второй сотрудницы: 14 смен × 1300 рублей =18 200 рублей.

Такой расчет прост и понятен. Давайте посмотрим, какой получится расчет, если при сменном графике использовать оплату по окладу.

Пример 2. Расчет по окладу при сменном графике

- 30 000 / 16 × 16 = 30 000

- 30 000 / 14 × 14 = 30 000

- 30 000 / 16 ×14 = 26 250 рублей.

- 30 000 / 14 × 14 = 30 000 рублей.

- 30 000 / 176 × 160 = 27 272,73 рубля.

- 30 000 / 176 × 140 = 23 863,64 рубля.

- 30 000 / 151 × 160 = 31 788,08 рубля.

- 30 000 / 151 × 140 = 27 814,57 рубля.

Итак, для тех сотрудников, которые работают по сменному или скользящему графику, расчеты делать удобнее, если установлена тарифная ставка за смену или за час.

Что написать в трудовом договоре

Текст ст. 93 ТК РФ не дает возможности однозначно определить, как сформулировать условия неполной рабочей недели в договоре или допсоглашении. Единого мнения по указанному вопросу на сегодняшний день не существует.

Довольно часто кадровая служба указывает месячный оклад по штатному расписанию за полный месяц, а далее делает пометку, что оплата производится пропорционально отработанному времени, и перечисляет условия сокращенного графика работы (дни недели, часы). Сотруднику, желающему определить фактическую сумму начисления за месяц, приходится делать это расчетным путем.

Заметим, что ст. 57 ТК РФ настаивает на необходимости включения в трудовой договор условий труда конкретного сотрудника. Информация об оплате его труда также должна быть максимально конкретизирована. Следовательно целесообразно в документе указать именно оплату труда, уже рассчитанную по данным индивидуального рабочего графика, кроме того, и сам график: «Рабочие дни – понедельник, среда, пятница», «Рабочие дни – понедельник, среда, пятница, с 9 до 13 часов» и т.п.

Последнюю позицию отстаивают чиновники инспекции по труду как в официальных комментариях, так и применяя ее в практике проверок организаций. По логике контролирующих органов, работнику должна быть выплачена сумма, указанная в трудовом договоре. Работодатель может попасть в ситуацию, когда его обязывают произвести оплату за полный рабочий месяц, в то время как отработал сотрудник фонд рабочего времени этого месяца лишь частично.

На заметку! Понятия «неполное» и «сокращенное» рабочее время различаются. При неполном режиме работы заработная плата рассчитывается пропорционально, а при сокращенном работник в общем случае получает такую же заработную плату, как если бы он работал целый день или неделю (ст. 92 ТК РФ).

Сдельная система оплаты труда

Сдельная оплата не зависит от отработанного времени и применяется к сотрудникам, результат работы которых можно оценить в качественных материальных показателях.

При этом зарплата не зависит от отработанного времени, но учет рабочего времени вестись должен: нужно заполнять табель. А при работе в ночное время оплата таким сотрудникам предусмотрена по повышенным расценкам.

Сейчас на небольших предприятиях такая система часто применяется для оплаты труда тех, кто работает на дому (фрилансеры) или по совместительству, со свободным графиком. Как правильно оформить таких работников? Организация должна вести учет рабочего времени, а фрилансеры не должны работать больше 40 часов в неделю. Контролировать это компания самостоятельно не может. Но можно издать приказ, обязывающий сотрудника заполнять табель учета рабочего времени, а в трудовой договор внести запись о том, что рабочее время и график работы он определяет самостоятельно. При этом он не должен работать больше, чем предусматривает норма по производственному календарю.

Приведем два примера такого расчета.

Пример 1. Сдельная оплата за количество

Дневная норма выпеченных тортов у сотрудницы кондитерской — 5 штук. Дневная ставка по тарифу составляет 1 500 рублей. За месяц сотрудница испекла 94 торта.

Оплата за 1 торт составит: 1 500 рублей / 5 тортов = 300 рублей за штуку.

При этом месячный заработок кондитера составит: 300 рублей × 94 торта = 28 200 рублей.

Пример 2. Сдельная оплата по норме времени

У сотрудницы кондитерской установлена норма времени на выпечку одного торта — 96 минут. Часовая тарифная ставка — 187,5 рублей. За месяц кондитер испекла 110 тортов.

Сдельная оплата составит: 187,5 × 96 минут / 60 = 300 рублей/торт.

Месячный заработок составит: 300 × 110 = 33 000 рублей.

Что важно помнить бухгалтеру

Рассчитывая оплату труда и аналогичные выплаты работнику на неполном режиме, бухгалтер должен помнить ряд ключевых моментов:

- Заработная плата исчисляется пропорционально (времени, объему работ). Уменьшение оплаты, по сравнению с полным режимом, происходит всегда и не зависит от системы оплаты труда.

- Изменения длительности ежегодного отпуска при этом не происходит (ст. 93 ТК РФ). Не влияет неполный режим труда и на стаж.

- Расчет отпускных, больничных, «командировочных» делают по стандартному алгоритму: по среднему заработку за предшествующий год.

- Неполный режим рабочего времени, согласованный с сотрудником, считается для него базовой величиной, нормой. Если сверх этой нормы он привлекается к труду, значит, работает сверхурочно. Оплачивается такой труд соответствующим образом (ТК РФ, ст. 152, 99 ). Аналогично — при привлечении такого сотрудника к работе в выходной или праздничный день (ТК РФ ст. 153, 113 ).

- МРОТ — необходимый минимум выплат по труду — (ст. 133 ТК РФ) применяется полностью, только если время полностью отработано. При рассматриваемом режиме эта величина уменьшается пропорционально, как изложено в ст. 93 ТК РФ.

Каков порядок оплаты работы в выходные дни при неполной рабочей неделе?

Бонусная (комиссионная) система оплаты труда

Такая система оплаты обычно применяется для сотрудников, от работы которых напрямую зависит выручка компании. Например, для менеджеров по продажам, продавцов. При такой системе обычно есть небольшая постоянная часть (рассчитывается по времени работы), и есть бонусная часть, которая зависит от выручки в каждом конкретном месяце или от общей суммы выписанных/оплаченных счетов конкретного менеджера по продажам.

Мы рассмотрели основные системы оплаты труда в чистом виде. На практике обычно встречаются эти системы с дополнениями и изменениями, например, повременно-премиальная или сдельно-прогрессивная. Работодатели сами разрабатывают систему оплаты в зависимости от потребностей своей организации. Главное, чтобы сотрудники были ознакомлены с локальными нормативными актами, в которых описывается система оплаты, и понимали, от каких показателей зависит и из каких частей состоит их зарплата.

Какую зарплату указать в трудовом договоре

В статье 93 ТК РФ сказано, что при неполном рабочем времени зарплата сотрудника пропорциональна отработанному времени или выполненному объему работ. Данная формулировка не позволяет сделать однозначный вывод, какой же размер зарплаты необходимо прописать в трудовом договоре — полный оклад или сумму, рассчитанную исходя из фактически отработанных дней или часов.

Специалисты расходятся во мнении. Одни считают, что в трудовом договоре нужно указать сумму, которую полагалось бы заплатить сотруднику при полной занятости. Здесь же следует указать его личный график и сделать такую оговорку: «Заработная плата начисляется пропорционально отработанному времени». Так, если полный оклад составляет, к примеру, 30 000 руб., то в трудовом договоре должна фигурировать именно эта сумма. Далее нужно отметить, что работник трудится ежедневно по четыре часа (20 часов в неделю) и получает зарплату пропорционально отработанному времени. Предполагается, что человек, опираясь на эти сведения, самостоятельно вычислит итоговый размер своей зарплаты (15 000 руб.).

Но существует и другая точка зрения, согласно которой в трудовом договоре следует прописать не полный, а уже сокращенный оклад. Сторонники этого подхода ссылаются на статью 57 ТК РФ. В ней сказано, что трудовой договор должен содержать условия оплаты труда работника. Следовательно, надо указывать информацию, относящуюся именно к данному работнику. И если он трудится неполное рабочее время, то в трудовом договоре должна быть прописана зарплата, рассчитанная исходя из его личного графика работы. При таком варианте оформления работник избавлен от необходимости вычислять собственную зарплату, ведь это за него сделал работодатель. Что касается полного оклада, то это общий показатель, который отражается в штатном расписании и других документах, относящихся к компании в целом.

Законодатель предлагает рассчитывать заработную плату сотрудникам по таким индивидуальным графикам пропорционально времени работы либо объему работы.

Кто устанавливает неполный режим работы

Статья 93 ТК РФ декларирует: неполная продолжительность рабочего времени может быть установлена сотруднику, если обе стороны трудового договора будут с этим согласны. Если решение принято уже после того, как сотрудник был оформлен кадровой службой, необходимо составить допсоглашение.

Режим может быть установлен односторонним решением руководства (ТК РФ, ст. 74) на период реорганизации фирмы, кардинальных изменений в производственном процессе и при других факторах, препятствующих исполнению положений трудового договора. Однако законодатель вводит серьезные ограничения на односторонние действия работодателя, например, обязывает предупреждать работников об изменениях за 2 месяца до того, как они будут введены.

Практически руководителю фирмы проще достичь соглашения с подчиненными, нежели в одностороннем порядке изменять их трудовой график.

Существует и прямая обязанность руководства фирмы предоставить возможность трудиться неполную рабочую неделю (день), если с просьбой обращается:

- беременная работница;

- родитель (гражданин, его заменяющий) несовершеннолетнего младше 14 лет;

- родитель (гражданин, его заменяющий) несовершеннолетнего ребенка на инвалидности;

- гражданин, осуществляющий уход за больным родственником.

Что важно помнить бухгалтеру

Рассчитывая оплату труда и аналогичные выплаты работнику на неполном режиме, бухгалтер должен помнить ряд ключевых моментов:

Что написать в трудовом договоре

ВАЖНО! Образец приказа об установлении работнику неполной рабочей недели от КонсультантПлюс доступен по ссылке

Текст ст. 93 ТК РФ не дает возможности однозначно определить, как сформулировать условия неполной рабочей недели в договоре или допсоглашении. Единого мнения по указанному вопросу на сегодняшний день не существует.

Довольно часто кадровая служба указывает месячный оклад по штатному расписанию за полный месяц, а далее делает пометку, что оплата производится пропорционально отработанному времени, и перечисляет условия сокращенного графика работы (дни недели, часы). Сотруднику, желающему определить фактическую сумму начисления за месяц, приходится делать это расчетным путем.

Заметим, что ст. 57 ТК РФ настаивает на необходимости включения в трудовой договор условий труда конкретного сотрудника. Информация об оплате его труда также должна быть максимально конкретизирована. Следовательно целесообразно в документе указать именно оплату труда, уже рассчитанную по данным индивидуального рабочего графика, кроме того, и сам график: «Рабочие дни – понедельник, среда, пятница», «Рабочие дни – понедельник, среда, пятница, с 9 до 13 часов» и т.п.

Последнюю позицию отстаивают чиновники инспекции по труду как в официальных комментариях, так и применяя ее в практике проверок организаций. По логике контролирующих органов, работнику должна быть выплачена сумма, указанная в трудовом договоре. Работодатель может попасть в ситуацию, когда его обязывают произвести оплату за полный рабочий месяц, в то время как отработал сотрудник фонд рабочего времени этого месяца лишь частично.

На заметку! Понятия «неполное» и «сокращенное» рабочее время различаются. При неполном режиме работы заработная плата рассчитывается пропорционально, а при сокращенном работник в общем случае получает такую же заработную плату, как если бы он работал целый день или неделю (ст. 92 ТК РФ).

Оплата труда: неполная рабочая неделя и комбинированный график

Рассмотрим ситуацию на условных примерах.

Пусть в организации ЛНА устанавливает «пятидневку» и 8-часовой р. день. Оклад бухгалтера фирмы составляет 30 т. рублей. Бухгалтер Михайлов в сентябре, по соглашению с руководством, перешел на неполную рабочую неделю: работает по 8 часов в день, но рабочих дней у него в неделе 3 – понедельник, среда и пятница.

Сентябрь в таком режиме он отработал полностью. При пятидневной рабочей неделе в сентябре 2018 года 20 р. дн. Из них Михайлов отработал по личному графику 12 р. дн. Заработная плата Михайлова за сентябрь составила 30000/20*12=18000 рублей.

На заметку! Аналогично рассчитывается оплата труда при неполном рабочем дне и полной рабочей неделе – с учетом последнего обстоятельства.

Заработная плата пропорционально объему работ фактически означает сдельную оплату. Например, комплектовщице за каждый комплект-заказ установлена оплата в 200 рублей. Если таких заказов в месяц ею выпущено 200 штук, то начисление составит 200*200=40000 рублей.

Главное

Оплата труда при графике, включающем неполную рабочую неделю, рассчитывается пропорционально фактически отработанному времени: по дням или часам. Учитывается нормальный фонд рабочего времени согласно ЛНА фирмы. Рабочая неделя по неполному варианту может сочетаться с неполным рабочим днем.

Расчет пропорционально объему работ также может применяться и по смыслу означает сдельную оплату.

Читайте также: