Как написать заявление в пфр о кбк

Составление заявления о зачете налога с одного КБК на другой – неизбежная часть процедуры по исправлению ошибки в работе бухгалтера при перечислении налоговой или иной выплаты в государственный бюджет.

Что такое КБК

Под аббревиатурой КБК скрывается словосочетание «код бюджетной классификации». Вкратце раскрывая это понятие можно объяснить его так:

КБК – это многозначная, четырехступенчатая последовательность чисел, которая указывает всю информацию о произведенном платеже, путь, который он проходит, в том числе дает сведения о том, кто и куда оплатил средства, а также на какие цели они будут потрачены.

Например, если речь идет о налогах по УСН, то выплачивая их в бюджет, налогоплательщик указывает определенный КБК, опосредованно «покрывая» таким образом затраты, которые государство производит на работников бюджетной сферы: медицины, образования и т.п. (точно также и с другими сборами – все они имеет строго целевое назначение).

Если говорить более широко, то КБК позволяют отследить собираемость налогов по тому или иному направлению, делать необходимые мониторинги и с их учетом формировать и планировать будущие бюджетные траты по тем или иным статьям расходов.

Чем грозят ошибки в КБК

При выплатах в бюджет бухгалтеры предприятий и организаций, указывая КБК, иногда допускают ошибки. Они могут быть вызваны банальной невнимательностью, но чаще всего все же происходят просто по незнанию. Дело в том, что КБК меняются довольно часто и сотрудники коммерческих компаний не всегда вовремя успевают отследить данные изменения.

Ответственность за ошибки в КБК целиком и полностью лежит на плечах налогоплательщиков.

Если бухгалтер организации в платежных документах неверно указал КБК, это значит только одно: выплата уйдет не по назначению. То есть фактически деньги в бюджет поступят, но при этом правильно их распределить окажется невозможным, поэтому будет считаться, что государство эти средства не получило. В связи с этим специалисты налоговой службы оформят это как недоимку по соответствующей статье поступлений (даже если по другой статье вследствие такой путаницей образуется переплата), а, значит, в дальнейшем это повлечет за собой наложение на налогоплательщика пени и штрафов.

Что сделать для исправления КБК

Чтобы исправить КБК, достаточно написать заявление в территориальную налоговую инспекцию с просьбой об уточнении платежа и, при необходимости, указать в нем налоговый период и данные о налогоплательщике.

К заявлению следует присовокупить подтверждающие платежные поручения. После сверки произведенных платежей с налоговой, курирующими инспекторами принимается нужное решение (срок его принятия законодательно не отрегулирован), которое затем передается плательщику по налогам.

Допускается зачесть с одного КБК на другой излишне уплаченный налог.

Для этого потребуется составить заявление по строго определенной форме, указав в нем КБК первоначальный и тот, на который требуется перевести средства.

Если все будет выполнено в срок и с соблюдением законодательно установленной процедуры, то сложностей с переводом денег с одного КБК на другой возникнуть не должно.

Особенности документа и общие моменты

Заявление о зачете налога с одного КБК на другой можно писать либо в свободной форме, либо по установленному унифицированному образцу. Независимо от того, какой способ будет выбран, ссылаться нужно на 78 статью НК РФ. Мы в качестве примера возьмем стандартную форму, поскольку она содержит все необходимые строки, удобна и проста в заполнении.

Первым делом скажем о том, что вносить в бланк сведения можно как в компьютере, так и от руки. Если выбран второй вариант, то надо следить за тем, чтобы в документе не было неточностей, ошибок и правок. Если они все же случились, следует заполнить другой формуляр.

Заявление должно быть подписано заявителем или его законным представителем – руководителем организации или иным лицом, уполномоченным действовать от его имени.

Удостоверять документ при помощи штампа или печати нужно только тогда, когда такое условие прописано в учетных документах предприятия.

Бланк следует оформлять в двух одинаковых экземплярах,

- один из которых надо передать инспектору налоговой службы,

- второй, после проставления в нем отметки о принятии копии, оставить себе.

Такой подход в будущем позволит избежать спорных ситуаций с налоговой службой по поводу наличия заявления или сроков его подачи.

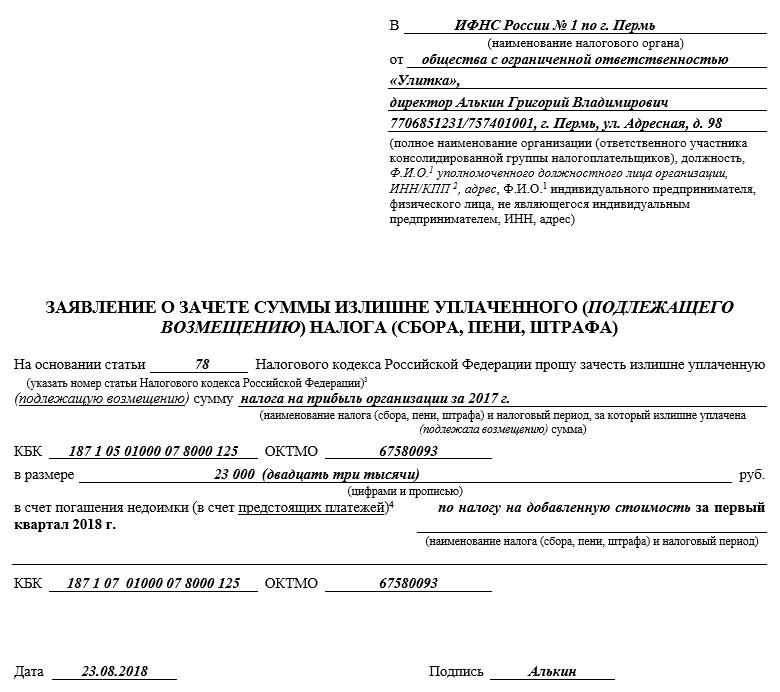

Образец заявления о зачете налога с одного КБК на другой

Сначала в бланк вписываются:

- адресат, т.е. название и номер налогового органа, в который будет подано заявление;

- реквизиты заявителя – его наименование, ИНН, ОГРН, адрес и т.д.

Затем в основном разделе указываются:

- номер статьи НК РФ, в соответствии с которой происходит составление данного заявления;

- налог, по которому произошла неверная оплата;

- номер КБК;

- сумма (цифрами и прописью);

- новое назначение платежа (по необходимости);

- новый КБК.

В завершении документ датируется и заявитель в нем расписывается.

Как переслать заявление в налоговую

Довести до налоговой службы заявление можно несколькими путями:

- наиболее надежный и доступный– добраться до территориальной инспекции и отдать заявление инспектору лично;

- можно передать заявление с представителем, на руках у которого будет заверенная должным образом доверенность;

- отправить заявление через почту России с описью вложения заказным письмом с уведомлением о вручении;

- через электронные средства связи, но только если у организации есть официальная электронная цифровая подпись.

Сейчас зачет переплаты производится только по налогам одного вида. Это означает, что переплату по федеральным налогам можно зачесть только в счет федеральных налогов, по региональным — в счет региональных, по местным — в счет местных. Какие налоги относятся к федеральным, региональным и местным, указано в п. 7 ст. 12 НК РФ, ст.ст. 13-15 НК РФ.

Что касается возврата переплаты, то в настоящее время для получения денег на расчетный счет достаточно не иметь задолженности по налогам того же вида.

Что изменится с 1 октября 2020 года

С 1 октября 2020 года отменяется абз. 2 п. 1 ст. 78 НК РФ и с этой даты при зачете налогов не будет иметь значения — к какому виду относится тот или иной налог. То есть, например, переплату по НДС можно будет зачесть в счет недоимки по налогу на имущество организаций. То же самое относится к пеням и штрафам: так как «привязка» к виду налогов отменена, то ту же переплату по налогу на добавленную стоимость можно будет зачесть не только в счет налога на имущество, но и в счет недоимки по пени и (или) штрафу по налогу на имущество.

Изменятся и правила возврата переплаты: вернуть переплату можно будет только при условии, что у плательщика нет недоимки по любым налогам, пеням, штрафам, а не только по налогу тоже вида. Можно сказать, что если зачесть переплату станет проще, то вернуть ее станет сложнее.

Внимание: по страховым взносам правила зачета и возврата не изменятся.

Так как никаких переходных периодов не предусмотрено, то зачет и возврат по новым правилам будет распространятся и на суммы, уплаченные до 1 октября 2020 года. Не важно, когда именно возникла переплата. Важно, чтобы сам зачет или возврат произошел после указанной даты (Письмо Минфина России от 10.08.2020 № 03-02-07/1/72100).

Грамотно вести бухгалтерию и следить за состоянием расчетов по налогам и взносам поможет онлайн бухгалтерия от Контур.Бухгалтерия или Мое дело . Автоматизированный бухгалтерский учёт (в том числе по сотрудникам, товарам, материалам). Круглосуточная поддержка и консультации экспертов. Более 2000 форм первичных и кадровых документов.

Откуда берется переплата

Переплата может возникнуть по разными причинам:

- Ошибка при расчете налога. Такие ошибки, как правило, допускают налогоплательщики, которые самостоятельно ведут учет: неверно посчитали налоговую базу, забыли применить налоговые вычеты или льготу, выбрали неверную ставку налога.

- Ошибка при заполнении платежного поручения , например, неверно указали КБК или сумму налога.

- Сезонность бизнеса . Допустим, в течение года организация перечисляла авансовые платежи по налогу на прибыль, а к концу года выручка упала и по итогам года сумма налога получилась меньше суммы уплаченных авансов.

- Дважды уплачен налог . Такое бывает, когда плательщик с опозданием перечислил налог (пени, штраф), но в карточке расчетов с бюджетом оплата еще не отобразилась. И налоговый орган еще раз списывает эту же сумму налога (пени, штрафа).

- Если организация или ИП попали в список «пострадавших» от коронавируса видов деятельности — применимо для налогов, уплаченных в 2020 году. Налоговая инспекция самостоятельно производит перерасчет сумм налогов, и если налогоплательщик платил налоги в прежнем порядке, то возникнет переплата.

Многие ИП и руководители малого бизнеса самостоятельно ведут бухгалтерию, рассчитывают налоги. Но одновременно следить за бизнесом и вести учет сложно.

Если вы не уверены в собственных силах или ищете надежного специалиста — попробуйте бухгалтерский аутсорсинг . Это значит, что вашей бухгалтерией, учетом и решением текущих вопросов (выставлением счетов, проведением сверки) займется целая команда профессионалов. Контролировать работу можно при помощи онлайн-сервиса, который даже новичку позволяет понять, правильно ли ведется учет, и ничего ли не забыто.

Причем вы можете выбрать, что вам необходимо — только ведение кадрового учета и расчет зарплаты, персональный бухгалтер или полноценный бэк-офис.

Как проверить, есть ли переплата

Чтобы выявить переплату рекомендуется регулярно проводить сверку налоговых платежей. Акт сверки можно запросить у налоговой инспекции лично (написать заявление и отнести в налоговую), направить запрос по телекоммуникационным каналам связи (ТКС) через своего оператора или проверить перечисления в своем личном кабинете на сайте ФНС. Особенно это актуально для индивидуальных предпринимателей и собственников небольших компаний, которые сами ведут учет.

Они зачастую не в курсе, что происходит у них с налогами. И если все -таки переплата есть, то первая ее может обнаружить налоговая инспекция. Тогда в течение 10-и рабочих дней со дня выявления переплаты плательщику направляется сообщение с указанием суммы и даты переплаты.

А что дальше

Если есть переплата, то принять решение, что с ней делать дальше, нужно в течение 3- лет с даты ее возникновения (п. 3 ст. 78 НК РФ). Если этот срок пропустить, то зачесть или вернуть переплату можно будет только через суд. И то только в том случае, если налогоплательщик докажет, что он по уважительной причине пропустил срок для зачета /возврата переплаты.

Если таких причин нет, или указанные причины суд сочтет не уважительными, то про переплату можно забыть.

Чтобы вернуть средства организации необходимо подать заявление с указанием банковских реквизитов для возврата. Расчетный счет должен быть открыт у любой компании, т.к. через него проходят не только расчеты с контрагентами, но и с государственными органами. Открыть расчетный счет с бесплатным обслуживанием можно в Ак Барс Банке. Контролировать платежи и использовать дополнительные возможности (например, проверять риск приостановления операций по счету) можно через систему Ак Барс Бизнес Драйв на компьютере или через мобильное приложение.

Что нужно сделать для возврата

Чтобы зачесть и вернуть переплату нужно сообщить о принятом решении налоговой инспекции. Сделать это нужно путем предоставления заявления по форме, утвержденной приказом ФНС России от 14 февраля 2017 года № ММВ-7-8/182@.

В зависимости от того, если ли недоимка по другим налогам, какая сумма переплаты имеется,организация и ИП могут поступить следующим образом:

1. Если переплата больше, чем недоимка , то можно:

- сразу написать заявление на возврат переплаты. В таком случае налоговая инспекция самостоятельно погасит всю имеющуюся недоимку по налогам , пеням, штрафам, а остаток вернет на расчетный счет,

- написать заявление на зачет задолженности, а на оставшуюся сумму предоставить заявление на зачет в счет будущих платежей по какому-либо налогу.

2. Если переплата меньше, чем недоимка , то, очевидно, что просить вернуть переплату на расчетный счет не нужно. В таком случае нужно написать заявление на зачет имеющейся задолженности.

Решение о зачете налоговый орган примет в течение 10-и рабочих дней:

- со дня подписания акта сверки с налоговой инспекцией (если такой акт подписывался)

- со дня получения заявления от налогоплательщика о зачете (если такое заявление подавалось).

- с момента обнаружения переплаты, если налогоплательщик не обращался в налоговую инспекцию с заявлением о зачете в счет конкретного налога.

Решение о возврате суммы переплаты налоговый орган также должен принять в течение 10-и рабочих дней с даты получения заявления от налогоплательщика или даты подписания акта сверки. Еще пять рабочих дней дается налоговикам на то, чтобы сообщить о принятом решении налогоплательщику и еще месяц на то, чтобы перечислить деньги на расчетный счет.

Если отказали в зачете или в возврате

О том, что налогоплательщику отказали в зачете или возврате переплаты налоговый орган обязан сообщить в тот же 10-и дневный срок, что и для положительного решения.

Отказать в зачете/возврате переплаты налоговый орган может в случае, если переплате больше 3-х лет. Что делать — рассказывали выше: обращаться в суд. Но перед этим отказ необходимо обжаловать в вышестоящем налоговом органе.

Также причиной отказа может быть допущенная ошибка при заполнении заявления о зачете/возврате переплаты. После уточнений зачет будет проведен, а сумму переплаты переведут на расчетный счет. Других причин в отказе нет.

Чтобы получить консультацию по вопросу возврата налогов и не только, обратитесь к правовой помощи онлайн . Вы получите:

- Устные и письменные консультации;

- Помощь с составлением документов и поддержку во время переговоров;

- Документы для арбитражного процесса;

- Информацию о программах поддержки, помощь с получением льгот и субсидий, содействие в общении с госорганами.

Стоимость онлайн-поддержки в разы ниже, чем содержание штатного юриста.

Обращение в ПФР может происходить разными способами. Если для получения консультации в большинстве случаев требуется только набрать номер, то для получения какого-либо решения нужно написать заявление в Пенсионный фонд.

Есть несколько возможностей получить консультацию:

- Обратиться в службу по месту жительства. Обязательно пишется письменное заявление, которое регистрируется.

- Направить обращение заказным путем. Территориальное отделение есть на официальном сайте ПФР.

- Создать обращение через онлайн-приемную. Получить помощь таким способом могут как жители нашей страны, так и граждане, проживающие за ее пределами.

Как написать заявление в пенсионный фонд?

На сайте ПФР есть образцы следующих заявлений:

- о назначении пенсии,

- о перерасчете размера обеспечения,

- о переводе накопленных средств,

- о выплате пенсий,

- о назначении ДЕМО,

- о проведении заочного освидетельствования.

Независимо от того, по какой причине подана официальная бумага, ее обязаны рассмотреть в 10-дневный срок. Особенности того, как написать заявление в пенсионный фонд зависит от причины обращения. Общая схема следующая:

Шапка (правый верхний угол)

Указывается территориальный орган ПФ РФ, ФИО. полностью

В теле прописываются данные о месте регистрации и проживания, номер СНИЛС, информация о паспорте.

Причины и основания обращения

После личной информации указывается повод обращения. Желательно, чтобы были ссылки на законодательные акты.

Опись официальных бумаг

Перечислите все документы, которые сопровождают заявление.

Подпись ставится с расшифровкой

Каждое заявление должно содержать полную информацию о человеке и цели его обращения.

При выборе основания необходимо в заявлении указать прошение о:

- назначении страховой пенсии,

- назначении доли страховой пенсии по старости,

- назначении накопительной пенсии.

Страховая часть может быть с установлением фиксированной выплаты по возрасту, инвалидности или утраты кормильца. Прописываются и особенности накопительной пенсии. Если привлекался материнский капитал, есть доход от инвестирования, это указывается.

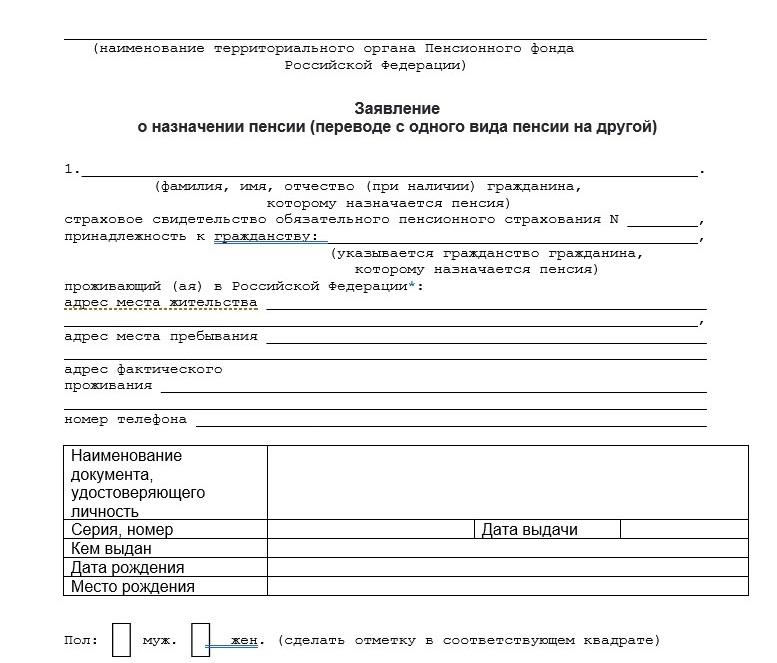

Образец заявления в пенсионный фонд РФ

Подается в территориальный орган при достижении возрастной границы, указанной в законодательстве и при наличии трудового стажа. Сроки подачи официальной бумаги не ограничены, но датой начала назначения считается день, когда было подано заявление.

Образец заявления о назначении пенсии

Сама бумага оформляется по установленному образцу, утверждённому Приложением № 4, который издал ПФ. К нему прилагается:

- заполненный вручную бланк заявления,

- паспорт,

- СНИЛС,

- ИНН,

- трудовая книжка,

- документ о заключении брака, справка о стаже и о последних начислениях зарплаты,

- свидетельства о рождении детей,

- документы, влияющие на факт увеличения пенсии.

При приеме пакета документов и заявления в Пенсионный фонд о назначении пенсии сотрудник проверяет правильность изложенных сведений, снимает копии с официальных бумаг. Обращение регистрируется, о чем выдается расписка-уведомление. В ней стоит дата приема. Если каких-то документов не хватает, они указываются со сроками их предъявления.

Заявление для перевода накопительной части

Вторая часть общего заявления заполняется дополнительно при переводе с одной пенсию на другую. Это может сделать законный представитель несовершеннолетнего, недееспособного лица, другим доверенным лицом.

После оформления документации заключается договор с НПФ. Он начинает действовать с 1 января следующего года. Перевод средств осуществляется за счет выбранного фонда не позднее конца марта. После этого процедура накопления полностью ложится на плечи выбранного учреждения.

Быстро и правильно составить заявление об уточнении налогового платежа вам поможет наша видеоинструкция.

Что делать, если допущена ошибка в платежном поручении?

Знакома ли вам ситуация, когда вы в спешке оформили платежку на перечисление налога, банк исполнил поручение, а впоследствии вы обнаружили ошибку в КБК — что делать в данной ситуации?

Выход прост: нужно оформить заявление в налоговую об уточнении платежа. Об этом говорит и Минфин в письме от 19.01.2017 № 03-02-07/1/2145.

Аналогичным образом следует поступить, если допущена ошибка в других полях платежного поручения, таких как:

- основание платежа;

- ИНН и КПП отправителя или получателя;

- статус налогоплательщика;

- налоговый период платежа;

- ОКТМО;

- номер или дата документа-основания;

- назначение платежа;

- с 01.01.2019 — счет Федерального казначейства (при условии, что деньги попали в бюджет).

ВАЖНО! Ошибка в названии банка — получателя платежа является непоправимой (п. 4 ст. 45 НК РФ). В этом случае выход один — отправить новый платеж с правильными реквизитами, уплатить пени и написать в ФНС заявление о возврате платежа, уплаченного на неверные реквизиты.

Найти реквизиты вашей налоговой можно на сайте ФНС. Подробности см. здесь.

Помните, что уточнить платеж можно только при соблюдении трех условий. Прочитайте о них подробнее в Готовом решении от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Рассмотрим порядок оформления и образец письма об уточнении платежа в налоговую при неверном указании КБК.

Письмо об уточнении платежа в налоговую - образец

Письмо в налоговую об уточнении платежа составляется в произвольной форме и должно содержать стандартные реквизиты деловых документов:

Образец заявления об уточнении платежа в налоговую смотрите ниже:

Нюансы оформления и представления заявления об уточнении платежа

Поскольку законодательными актами не закреплена форма заявления об уточнении платежа, оформить его можно на фирменном бланке компании или на простом листе формата А4.

Заявление оформляется в 2-х экземплярах. Один передается в инспекцию для исполнения, а 2-й с датой и визой о принятии инспектором остается у налогоплательщика.

Способ передачи заявления в ФНС также законодательно не регламентирован. Поэтому налогоплательщик вправе:

- представить формуляр налоговикам лично или через представителя, действующего на основании доверенности;

- отправить заявление по почте заказным письмом, предварительно составив опись вложения, желательно с уведомлением;

- сдать форму по телекоммуникационным каналам связи, завизировав электронно-цифровой подписью.

Заявление об уточнении платежа рассматривается ИФНС в течение 10 рабочих дней. Налоговики также вправе провести сверку расчетов. По истечении вышеуказанного срока ФНС принимает решение об уточнении платежа на дату фактической уплаты налога. Это значит, что пени, начисленные за период между уплатой и уточнением платежа, сторнируются.

Если требуется уточнить платеж по страховым взносам, уплаченным в ФНС после 01.01.2017, то действия налоговиков будут немного отличаться от предыдущего варианта:

- налогоплательщик аналогичным образом должен составить заявление об уточнении платежа;

- налоговики отправят запрос в ПФР;

- специалисты Пенсионного фонда в течение 5 дней его рассмотрят и направят в ФНС сообщение о возможности / невозможности проведения уточнения платежа;

- на основании положительного ответа ПФР налоговики примут решение об уточнении платежа, о чем уведомляют налогоплательщика.

Внимание! При необходимости уточнить платеж по страхвзносам, осуществленный до 01.01.2017, заявление следует направлять в ПФР.

Что делать, если ошибку в платежке допустил банк

Случается так, что налогоплательщик своевременно сдал корректный бумажный вариант платежки на уплату налогов (взносов) в банк. Банк ее исполнил, но платеж попал в невыясненные из-за ошибки банковского клерка.

Как правило, о недоимке и пенях налогоплательщик узнает из требования от ФНС. Чтобы исправить ситуацию, можно поступить следующим образом:

- Запросить у банка письменное пояснение возникшей ситуации.

- Направить в ФНС заявление об уточнении платежа с просьбой пересчитать начисленные пени и указанием вины банковского сотрудника.

- Приложить к заявлению объяснение кредитной организации, платежку с отметкой и банковскую выписку за этот день.

Итоги

Если налогоплательщик допустил ошибку в КБК или иных полях платежки и оплата поступила в бюджетную систему РФ, то платеж считается исполненным. В данном случае следует направить в ИФНС заявление об уточнении платежа.

Если были допущены критичные ошибки: в номере счета получателя или наименования банка-получателя, платеж не поступает в бюджет. В данном случае нужно повторно перечислить сумму налога на правильные реквизиты, уплатить пени и написать заявление о возврате неправильно уплаченного налога на расчетный счет.

В настоящее время многие компании, которые своевременно перечисляли страховые взносы, стали получать из своей налоговой инспекции требования о погашении задолженности по взносам за I квартал 2017 года. Причем виной тому стало вовсе не то, что в "платежке" на уплату взносов неправильно был указан статус плательщика. Ошибки были допущены в КБК.

Путаница с КБК при уплате страховых взносов на обязательное пенсионное, "больничное" и медицинское страхование, администрируют которые налоговики, возникла у многих. Дело в том, что с 1 января 2017 года страховые взносы (за исключением взносов "на травматизм") нужно перечислять по реквизитам налоговой инспекции и с указанием "налоговых" КБК. И если с реквизитами ИФНС никаких трудностей не возникло, то с "налоговыми" КБК возникла проблема. Тот факт, что первыми тремя цифрами в КБК при уплате страховых взносов был указан код ФНС "182", вовсе не означает, что платеж "не заблудится".

"Ассортимент" КБК

Напомним, что новые КБК утверждены Приказом Минфина от 7 декабря 2016 г. N 230н. И данным Приказом для страховых взносов "налоговые" КБК отличаются в зависимости от того, за какой период взносы уплачиваются - до или после 1 января 2017 года.

Так, если речь идет об уплате взносов (пеней, штрафов) за периоды до 1 января 2017 г., то перечислять их нужно по следующим КБК:

Пенсионные взносы

182 1 02 02010 06 1000 160

Пени по пенсионным взносам

182 1 02 02010 06 2100 160

Штрафы по пенсионным взносам

182 1 02 02010 06 3000 160

Взносы на "больничное" страхование

Взносы на обязательное соцстрахование на случай временной нетрудоспособности и в связи с материнством

182 1 02 02090 07 1000 160

Пени по "больничным" взносам

182 1 02 02090 07 2100 160

Штрафы по "больничным" взносам

182 1 02 02090 07 3000 160

"Медицинские" взносы

Взносы на обязательное медстрахование работающего населения, зачисляемые в бюджет ФФОМС

182 1 02 02101 08 1011 160

Пени по "медицинским" взносам

182 1 02 02101 08 2011 160

Штрафы по "медицинским" взносам

182 1 02 02101 08 3011 160

За периоды с 1 января 2017 года, то есть начиная с взносов за январь 2017 года, уплачивать их нужно уже по иным КБК:

Пенсионные взносы

182 1 02 02010 06 1010 160

Пени по пенсионным взносам

182 1 02 02010 06 2110 160

Штрафы по пенсионным взносам

182 1 02 02010 06 3010 160

Взносы на "больничное" страхование

Взносы на обязательное соцстрахование на случай временной нетрудоспособности и в связи с материнством

182 1 02 02090 07 1010 160

Пени по "больничным" взносам

182 1 02 02090 07 2110 160

Штрафы по "больничным" взносам

182 1 02 02090 07 3010 160

"Медицинские" взносы

Взносы на обязательное медстрахование работающего населения, зачисляемые в бюджет ФФОМС

182 1 02 02101 08 1013 160

Пени по "медицинским" взносам

182 1 02 02101 08 2013 160

Штрафы по "медицинским" взносам

182 1 02 02101 08 3013 160

Как раз самая распространенная ошибка, которую допускали компании, и состояла в том, что при уплате взносов, к примеру за январь 2017 года, указывался "налоговый" КБК, но. не тот. Причем эти КБК отличаются всего лишь на какую-то одну циферку. А результат: из налоговой получено требование об уплате задолженности по взносам.

Исполнение обязанности по уплате страховых взносов

Между тем с 1 января 2017 года в соответствии со статьей 45 Налогового кодекса обязанность по уплате страховых взносов (опять же за исключением взносов на травматизм) признается исполненной по "налоговым" правилам (п. 9 ст. 45 НК). А это означает, что взносы считаются уплаченными с момента предъявления в банк платежки на уплату взносов при достаточном количестве денег на счете страхователя для исполнения этого поручения. Исключения из данного правила приведены в пункте 4 статьи 45 Кодекса. Из положений данной нормы следует, что обязанность по уплате взносов не признается исполненной, если:

- "платежку" на уплату взносов компания отозвала до того, как банк исполнил платежное поручение;

- банк вернул неисполненное платежное поручение;

- в "платежке" неправильно указаны номер счета Федерального казначейства и наименование банка получателя, в результате чего взносы не попали на соответствующий счет Федерального казначейства.

Работа над ошибками

Как видим, ошибка в КБК при уплате страховых взносов не является основанием для признания обязанности по уплате взносов неисполненной. Чтобы ее исправить в соответствии с пунктом 7 статьи 45 Кодекса, в инспекцию нужно подать заявление об уточнении платежа, приложив к ней копию платежного поручения, в котором допущена ошибка. Заявление о допущенной ошибке и об уточнении платежа может быть составлено так:

Образец заявления о допущенной ошибке и об уточнении "страхового" платежа

При получении указанного заявления и копии "платежки" налоговики могут предложить пройти совместную сверку расчетов. Результаты такой сверки оформляются актом, и на основании заявления и названного акта (если сверка проводилась) инспекторы вынесут решение об уточнении платежа на день фактической уплаты взносов и "обнулят" пени.

Заполняя платежные поручения на перечисление страховых взносов в ПФР бухгалтеры нередко допускают ошибки. Как показывает практика, самые распространенные среди них - ошибки в КБК. К чему приводят такие недочеты и как их исправить, читайте в статье, которую подготовили наши коллеги из журнала «Зарплата».

С 1 января 2012 года в платежных поручениях на перечисление страховых взносов в ПФР должны стоять КБК, которые приведены в приложении № 1 к Федеральному закону от 30.11.2011 № 373-ФЗ «О бюджете Пенсионного фонда Российской Федерации на 2012 год и на плановый период 2013 и 2014 годов».

В поле 104 платежного поручения плательщики страховых взносов указывают один из следующих КБК:

392 1 02 02010 06 1000 160 — при перечислении страховых взносов на ОПС, зачисляемых в ПФР на выплату страховой части трудовой пенсии;

392 1 02 02020 06 1000 160 — при перечислении страховых взносов на ОПС, зачисляемых в ПФР на выплату накопительной части трудовой пенсии.

КБК неверный, но платеж поступил в ПФР

Рассмотрим ситуацию, когда плательщик вместо КБК страховой части трудовой пенсии указал КБК накопительной части.

Последствия ошибки

Поскольку страховые взносы на страховую и накопительную части пенсии перечисляются на один и тот же счет территориального управления Федерального казначейства, открытый для отделения ПФР, денежные средства в полном объеме поступят на счет ПФР.

Факт неправильного указания КБК в данном случае не будет основанием для признания обязанности по уплате страховых взносов неисполненной (п. 4 ч. 6 ст. 18 Федерального закона от 24.07.2009 № 212-ФЗ , далее — Закон № 212-ФЗ). На это обратили внимание судьи в постановлении ФАС Поволжского округа от 09.08.2011 по делу № А57-12787/2010 и в Определении ВАС РФ от 09.02.2012 № ВАС-368/12 по делу № А14-11622/2010.

Так как платеж поступил во внебюджетный фонд на соответствующий счет, пени не начисляются, поскольку условием их начисления является несвоевременная уплата страховых взносов (ст. 25 Закона № 212-ФЗ). На это указали судьи в постановлении ФАС Центрального округа от 24.01.2012 по делу № А14-1357/2011.

Порядок уточнения вида и принадлежности платежа

Рассмотрим процедуру уточнения платежа, действия страхователя и отделения ПФР.

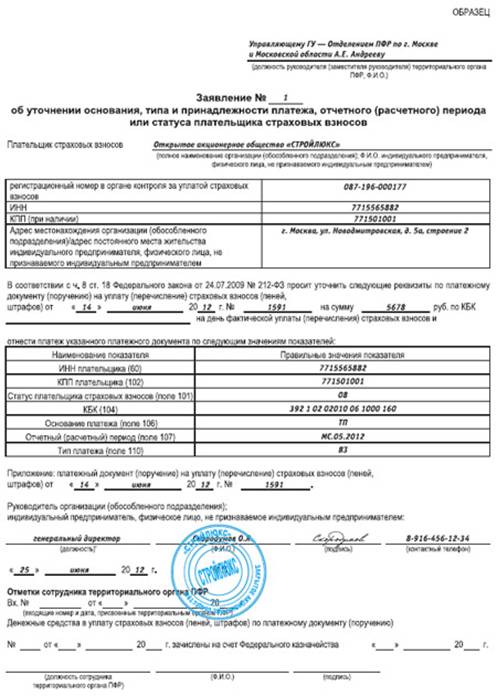

Заявление страхователя. Страхователь может подать в отделение ПФР заявление об уточнении платежа в связи с допущенной ошибкой, приложив документы, подтверждающие уплату им страховых взносов. Об этом говорится в пункте 8 статьи 18 Закона № 212-ФЗ. Рекомендуемая форма заявления приведена в письме ПФР от 06.04.2011 № ТМ-30-25/3445. Образец его заполнения смотрите ниже.

Сверка уплаты страховых взносов. На основании заявления страхователя ПФР как администратор доходов бюджета может предложить ему провести совместную сверку уплаченных страховых взносов. Ее результаты будут оформлены актом, который подписывается плательщиком страховых взносов и уполномоченным должностным лицом отделения ПФР (ч. 9 ст. 18 Закона № 212-ФЗ).

Документы на перечисление. Отделение ПФР также может потребовать от банка копию платежного поручения плательщика на перечисление страховых взносов. Банк обязан ее представить в течение пяти дней со дня получения требования (ч. 10 ст. 18 Закона № 212-ФЗ).

Уведомление об уточнении вида и принадлежности платежа. На основании перечисленных выше документов отделение ПФР оформляет уведомление об уточнении вида и принадлежности платежа на день фактической уплаты страховых взносов.

В течение пяти дней после принятия решения об уточнении вида и принадлежности платежа отделение ПФР должно уведомить плательщика страховых взносов (ч. 11 ст. 18 Закона № 212-ФЗ) и орган Федерального казначейства (п. 2 ст. 160.1 Бюджетного кодекса).

Для этого ПФР использует общепринятую форму, приведенную в приложении № 8 к Порядку кассового обслуживания исполнения федерального бюджета и порядку осуществления территориальными органами Федерального казначейства отдельных функций финансовых органов , утвержденного приказом Казначейства РФ от 10.10.2008 № 8н.

Если ошибка отразилась в отчете

Возможна ситуация, когда ошибка совершена под занавес отчетного периода, а уточнение принадлежности платежа производится уже по его окончании.

До того как станет известно, что ошибочный платеж уточнен, в строках 111—113 раздела 1 формы РСВ-1 ПФР страхователь должен отразить суммы уплаченных страховых взносов на страховую и накопительную части трудовой пенсии в фактической разбивке в соответствии с реквизитами ошибочных платежных поручений.

После уточнения неправильного платежа (об этом страхователя уведомит ПФР) страхователь будет должен подать уточненную форму РСВ-1 ПФР. Ее необходимо подать, поскольку датой уточнения неправильного платежа, поступившего на счет ПФР, считается дата списания средств с расчетного счета страхователя, то есть дата совершения ошибки в закончившемся периоде, по которому сдан отчет РСВ-1 ПФР, содержащий ошибочное распределение уплаченных страховых взносов и ошибочное распределение их остатков на конец отчетного периода.

В уточненной форме плательщик должен показать правильное распределение уплаченных взносов и остатков по ним.

КБК неверный, платеж не поступил в ПФР

Другая ситуация — страхователь ошибочно указал в платежном поручении КБК, администратором платежа по которому является другой госорган, например Федеральная налоговая служба.

В этом случае сумма страховых взносов не поступит в бюджет ПФР. Обязанность по уплате страховых взносов не будет считаться исполненной (п. 4 ч. 6 ст. 18 Закона № 212-ФЗ).

Теоретически исправить ситуацию можно двумя способами. Первый — уточнить платеж, написав заявление в ФНС России и ПФР. Второй — уплатить страховые взносы на верный КБК, а после вернуть ошибочный платеж из ФНС России. Рассмотрим их подробнее.

Уточнение платежа

Как уточнить платеж, произведенный на неверный КБК, разъяснил Минфин России в письме от 04.03.2011 № 03-02-07/1-64.

Финансисты рассмотрели ситуацию, когда организация ошибочно перечислила суммы страховых взносов на ОПС на КБК налогового органа вместо КБК территориального отделения ПФР.

Заявления страхователя. Чтобы вернуть денежные средства, организация должна обратиться с просьбой об уточнении ошибочно перечисленной суммы страховых взносов в ИФНС и территориальное отделение Пенсионного фонда. Образец заявления об уточнении платежа в ПФР мы привели выше. Заявление в инспекцию пишется в произвольной форме. Образец его составления приведен ниже.

Действия ИФНС. После получения заявления плательщика налоговый орган направит в орган Федерального казначейства уведомление об уточнении вида и принадлежности платежа, а также о том, что он не является администратором указанной суммы страховых взносов.

Действия казначейства. Федеральное казначейство при получении такого уведомления учтет указанный платеж по коду бюджетной классификации «Невыясненные поступления, зачисляемые в федеральный бюджет» (п. 47 Порядка учета Федеральным казначейством поступлений в бюджетную систему РФ и их распределения между бюджетами бюджетной системы РФ, утвержденного приказом Минфина России от 05.09.2008 № 92н , далее — Порядок учета поступлений).

Действия ПФР. В свою очередь Пенсионный фонд как администратор дохода направит в Федеральное казначейство уведомление об уточнении вида и принадлежности платежа по невыясненным поступлениям, зачисляемым в федеральный бюджет.

На основании данного уведомления Федеральное казначейство отразит указанные поступления на лицевом счете ПФР, указанном в уведомлении, по уточненному КБК (п. 47.1 Порядка учета поступлений).

Вернет ли ИФНС неправильный платеж страховых взносов

Возможен вариант, когда плательщик страховых взносов, обнаружив ошибку в КБК, перечисляет платеж во второй раз на верный КБК.

В этом случае сумма страховых взносов поступит в бюджет ПФР на соответствующий счет Федерального казначейства и обязанность по уплате страховых взносов будет считаться исполненной.

А можно ли вернуть платеж, ошибочно произведенный в ФНС России?

Если плательщик страховых взносов обратится в налоговый орган, в возврате указанных сумм ему будет отказано, так как органом контроля за уплатой страховых взносов является Пенсионный фонд.

Налоговый орган наделен полномочиями возвращать только суммы излишне уплаченных налогов, сборов, пеней, штрафов в соответствии со статьей 78 НК РФ.

Семейный сертификат дает право на получение денежных средств, но чтобы воспользоваться ими нужно написать и подать заявление о распоряжении средствами материнского капитала в Пенсионный фонд. Одной из причин отказа в получении денег может стать не правильное оформление заявления.

Содержание статьи

- Как подать заявление о распоряжении в 2020 году

- Документы предоставляемые вместе с заявлением

- Как заполнить заявление о распоряжении (образец)

- Порядок приема документа

- Могут ли отказать в выделении денег по сертификату

- Как аннулировать заявление

- Часто задаваемые вопросы

Как подать заявление о распоряжении в 2020 году

Заявление о распоряжении материнским капиталом подается и рассматривается только в ПФР .

С 14.03.2020 года заявление и все необходимые документы можно подавать через кредитную организацию, например банк или потребительский кооператив.

Варианты подачи заявления в ПФР :

Можно подать одновременно несколько заявлений на разные цели.

Документы предоставляемые вместе с заявлением

Вместе с заявлением о распоряжении средствами маткапитала подаются следующие документы:

- Удостоверение личности владельца сертификата

- Сертификат на материнский капитал, если есть бумажная версия

- СНИЛС

- Данные о постоянной регистрации или месте фактического проживания

Если заявление предоставляет представитель, то он предоставляет свое удостоверение личности и нотариально заверенную доверенность.

Иногда требуется предоставить:

- Разрешение из Органа опеки и попечительства

- Подтверждение дееспособности несовершеннолетнего (решение суда или свидетельство о заключении брака)

Для обоснования выплат из средств материнского капитала, предоставляются и другие документы, например:

- Договор ипотечного кредитования

- Предварительный договор о купле-продаже жилья

- Контракт на проведение реконструкции помещения с фирмой, оказывающей услуги

- Платежные документы на приобретение строительных материалов

- Договор на оказание платных образовательных услуг

- Сведения из клиники о необходимости адаптации ребенка-инвалида

- Справку МСЭ

- Документы, подтверждающие родственные связи членов семьи с владельцем сертификата

Как заполнить заявление о распоряжении (образец)

Бланк заявления представляет собой анкету с вопросами, его можно взять в отделении ПФР . При заполнении в каждую строку вносятся сведения из пакета документов для ПФР .

В заявлении прописываются сведения:

- Персональные данные из паспорта

- Информация о семейном сертификате

- Дата рождения ребенка

- Целевое назначение денег

- Данные представителя: из паспорта и доверенности

Порядок приема документа

Могут ли отказать в выделении денег по сертификату

Основные причины отказа в приеме заявления:

- Неполный пакет документов

- Выявлены неполные или недостоверные данные

- Целевое назначение указанное в заявлении противоречит законодательству

Необоснованный отказ в приеме документов можно опротестовать или обжаловать, в вышестоящей организации или обратившись в прокуратуру.

Как аннулировать заявление

Владелец семейного сертификата вправе передумать и отказаться от поданного заявления, для этого он подает новое заявление. Порядок подачи нового заявления аналогичный.

Примеры ситуаций из практики:

Часто задаваемые вопросы

Где взять счет кредитной организации, для заявления в ПФР на распоряжение мат.капиталом?

Расчетный счет можно запросить в самой кредитной организации, или посмотреть в реквизитах заключенного договора.

Как заполнить строку о расчетном счете для кредитной организации, если ее нет в заявлении для ПФР?

В заявлении на распоряжение средствами материнского капитала, расчетный счет прописывать - не нужно, все реквизиты уже указаны в договоре, который нужно приложить к заявлению.

Советы юриста

При возникновении конфликтой ситуации или вопроса юридического характера, люди в первую очередь обращаются в Интернет. Однако найти ответ на конкретный вопрос достаточно сложно, так как на сайтах чаще всего описаны типовые ситуации.

Кроме того, найденое решение:

- Можно не правильно трактовать (понять)

- Может оказаться не актуальным (изменился закон)

Иногда, не найдя решение проблемы, проблему отодвигают на второй план, в некоторых случаях это лишь усугубляет ситуацию.

Не откладывайте проблему, звоните нам, консультация бесплатно: 8 800 301 64 35 (бесплатный звонок по РФ)

Либо закажите обратный звонок через форму обратной связи.

Наши юристы подскажут как решить или правильно действовать в конкретной ситуации. Также помощь юриста может состоять в бесплатном предоставлении типовых образцов документов, например: жалобы, договора, претензии или искового заявления.

Все наши юристы имеют высшее образование в области права и ведут практическую деятельность.

Читайте также: