Как платить в пенсионный если ип и на енвд и на усн

Фиксированная часть взносов на пенсионное и медицинское страхование за 2019 год должна быть уплачена до 31 декабря 2019 года, соответственно за 2020 год уплата взносов должна произойти в срок до 31.12.2020 . Взносы в фонды в фиксированном размере должны быть уплачены всеми индивидуальными предпринимателями, вне зависимости от применяемого режима налогообложения, размера полученных доходов и от того, велась деятельность, или нет.

Мнение ведомств по этому вопросу уже менялось, поэтому многие бизнесмены в России, чтобы не отслеживать изменения законодательства и прочие важные моменты самостоятельно, используют удобный онлайн-сервис. С его помощью можно существенно минимизировать риски и экономить время.

Взносы на пенсионное и медицинское страхование в 2020 году

Напомним, что фиксированные взносы на обязательное пенсионное страхование до 2018 года рассчитывались по следующей формуле:

МРОТ на начало года X Тариф страховых взносов (26%) X 12.

С 2018 года правительство РФ приняло решение повысить МРОТ до прожиточного минимума и установить МРОТ с 1 января 2018 года в размере 9 489 рублей. При такой величине МРОТ, фиксированные взносы, рассчитанные по прежним правилам (ст.430 НК РФ), должны были существенно увеличиться. Для того чтобы радикально не увеличивать налоговую нагрузку на предпринимателей, руководство страны определило, что:

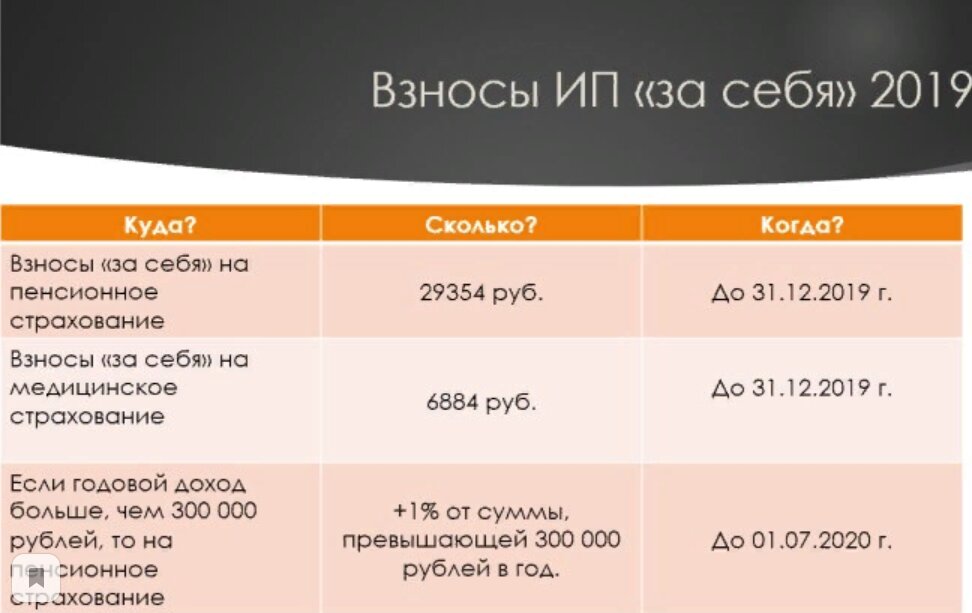

С 2018 года фиксированные взносы перестали быть привязаны к МРОТ, установленному на 1 января. Решением правительства РФ установлена не расчетная, а строго фиксированная сумма на уплату обязательных взносов пенсионного страхования в 2019 году - 29 354 рублей, в 2020 году - 32 448 рублей.

Помимо этого до 1 июля 2019 года за 2018 год индивидуальным предпринимателям, годовой доход которых превысил 300 000 рублей, нужно было уплатить 1% от суммы превышения . На 2020 год срок уплаты дополнительного взноса на пенсионное страхование за 2019 год остается прежним – до 1 июля 2020 года.

Срок уплаты 1 процента на пенсионное страхование за 2019 год – до 01.07.2020. Перечислять их нужно в ИНФС. Причем уплачивать взнос можно по частям, равномерно распределяя финансовую нагрузку.

КБК для этого платежа: 182 1 02 02140 06 1110 160.

На медицинское страхование в 2020 году уплачиваются взносы только в фиксированном размере. Взносы на медицинское страхование с доходов свыше 300 000 рублей рассчитывать и уплачивать не нужно.

Для уплаты фиксированных медицинских взносов ИП в 2020 году, так же как и в случае с пенсионными взносами, учитывать размер МРОТ не надо. Правительство определило конкретный размер медицинских взносов. В 2019 году он составляет 6 884 рублей; в 2020 году - 8 426 рублей.

Напомним, размер МРОТ в 2019 году составляет 11 280 рублей; в 2020 году - 12 130 рублей. Но, как сказано выше, на размер страховых взносов он за периоды 2019 и 2020 годов не влияет.

Фиксированные взносы за 2019 год

Сумма фиксированных платежей за 2019 год

ИФНС на обязательное пенсионное страхование в фиксированном размере

182 1 02 02140 06 1110 160

ИФНС на обязательное медицинское страхование

182 1 02 02103 08 1013 160

Итого: 36 238 рублей

Фиксированные взносы за 2020 год

Сумма фиксированных платежей за 2020 год

ИФНС на обязательное пенсионное страхование в фиксированном размере

182 1 02 02140 06 1110 160

ИФНС на обязательное медицинское страхование

182 1 02 02103 08 1013 160

Итого: 40 874 рублей

Больше информации о фиксированных платежах на пенсионное и медицинское страхование в 2020 году вы найдете в этом материале.

Взносы ИП в ПФР с доходов более 300 000 рублей

В случае если доходы индивидуального предпринимателя за расчетный период более 300 000 рублей, то кроме фиксированных платежей на пенсионное и медицинское страхование в размере 36 238 рублей в 2019 году и 40 874 рубля в 2020 году. ИП должен уплатить на пенсионное страхование расчетную часть страховых взносов, которая составляет 1% (от суммы превышения). Основанием до 2017 года основанием являлся п. 1.1. ст. 14. Федерального закона от 24 июля 2009 г. № в редакции Федерального закона от N . С 2017 года ФЗ 212 утратил силу, но данное положение законодатель закрепил в п.1 ст. 430 НК РФ .

Действующее законодательство РФ предусматривает ограничение суммы страховых взносов на пенсионное страхование. Их размер не может быть больше, чем произведение восьмикратного размера фиксированного взноса на пенсионное страхование, установленного НК РФ. В 2019 году размер предельной суммы пенсионных взносов составляет 234 832 рублей; а в 2020 году он вырастет до 259 584 рублей.

Если общий доход предпринимателя за квартал превышает 300 000 рублей, то можно сразу оплатить 1% в ИФНС. Это позволит равномерно распределить нагрузку в течение года. Но можно оплатить 1% и до 1 июля в следующем году.

Уплата 1% на пенсионное страхование для ИП в 2020 году за 2019 год

Обратите внимание на то, что при оплате рассматриваемого платежа в прошлые годы налогоплательщики на Общей системе налогообложения (ОСНО), а также предприниматели, применявшие Упрощенную систему налогообложения («доходы минус расходы» 15%), при расчете доходов для страховых взносов не принимали в учет величину расходов.

Начиная с 1 января 2017 года, расчет 1 % для ИП на ОСНО изменился. Теперь ИП на ОСНО при расчете 1% на пенсионное страхование используют норму закона, указанную в пп. 1 п. 9 ст. 430 НК РФ. Данная норма определяет доходы для ОСНО в соответствии со ст 210 НК РФ. Т.е. как разницу между доходами и профессиональными вычетами. Поэтому ИП на ОСНО будут определять 1% не от доходов, а от разницы между доходами и расходами. 25.10.2016 года Минфин РФ своим письмом № БС-19-11/160@ подтвердил правомочность такого расчета. В 2019 и 2020 году данное правило продолжает свое действие.

В случае если ИП применяет несколько режимов налогообложения одновременно, то доходы от его предпринимательской деятельности суммируются.

КБК для уплаты 1 процента на пенсионное страхование в 2020 году

В 2020 году за 2019 год перечислять страховые взносы в ПФР с доходов, превышающих 300 000 рублей, при оплате 1% необходимо на следующий КБК — 182 1 02 02140 06 1110 160, указывая реквизиты ИФНС.

Рассмотрим на примерах, как происходит уплата 1% с доходов более 300 000 рублей в 2019 и 2020 году на разных налоговых системах.

ИП на УСН 6% (Доходы) и 1% от превышения в 2020 году

Индивидуальный предприниматель, работающий на УСН 6% (Доходы), который получил доход свыше 300 000 рублей, кроме фиксированных взносов на пенсионное страхование за 2018 год (26 545 рублей 00 копеек) до 1 июля 2019 года должен оплатить 1% от суммы превышения.

Сумму к оплате нужно рассчитать по формуле:

(Доход – 300 000) х 1 %

Предположим, что ИП на УСН 6% без наемных работников заработал 700 000 рублей за 2018 год. Ему необходимо перечислить на пенсионное страхование:

26 545 рублей (фиксированный платеж) + (700 000 — 300 000) x 1% = 30 545 рублей.

Таким образом, ИП на УСН 6% до 31 декабря 2018 года оплачивает обязательное пенсионное страхование в размере 26 545 рублей, а до 1 июля 2019 года — 1% от суммы, превышающей 300 000 рублей — 4 000 рублей. Общая сумма, которую ИП должен уплатить, составляет 30 545 рублей.

Также следует поступить и в 2020 году, с учетом увеличения размера фиксированных страховых взносов.

ИП на УСН 15% («Доходы минус расходы») и 1% от превышения в 2020 году

Уплата ИП 1 процента на обязательное пенсионное страхование в этом случае несколько отличается. Индивидуальный предприниматель, который применяет УСН 15%, для расчета берет не разницу «доходы минус расходы», а всю заработанную сумму за 2018 год. То есть общий размер дохода ИП уменьшать на расходную часть не нужно. Несмотря на то, что для ОСНО такое правило расчета 1% было в 2017 году изменено в лучшую сторону, о чем написано в данной статье выше, для УСН (доходы минус расходы)в целях расчета 1% берутся доходы в соответствии со ст. 346.15 НК.

Минфин РФ своим письмом № 03-15-05/63068 от 04.09.2018 в очередной раз подтвердил эту норму, подчеркивая, что для изменения действующего подхода по определению величины страховых взносов для ИП на УСН необходимо внесение изменений в Налоговый кодекс.

ИП на ЕНВД и 1% от превышения в 2020 году

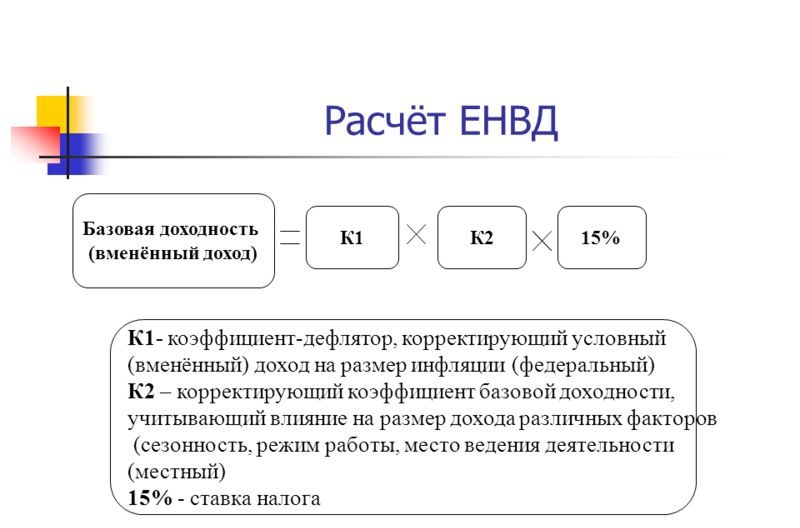

Для расчета 1% от суммы превышения лимита в 300 000 рублей, предприниматели, которые работают на Едином налоге на вмененный доход (ЕНВД) берут в учет вмененный доход, а не реальный размер полученной прибыли.

Напомним, что вмененный доход для ИП на ЕНВД определяется на основании статьи 346.29 НК РФ и рассчитывается по следующей формуле:

Для определения годового дохода ИП на ЕНВД необходимо сложить вмененные доходы по декларациям (1–4 квартал).

Если вы работаете на ЕНВД, не забудьте ознакомиться с изменениями в ЕНВД для ИП в 2019 году.

ИП на ПСН и 1% от превышения в 2020 году

1% для ИП на Патентной системе налогообложения рассчитывается от потенциально возможного дохода по патенту. Если патент куплен на несколько месяцев, то потенциальный доход рассчитывают пропорционально количеству месяцев, на который патент был приобретен.

Как выполняется уплата 1% в на пенсионное страхование для ИП в 2020 году (на обязательное пенсионное страхование), рассмотрим расчет на примере индивидуального предпринимателя на ПСН, который оказывает парикмахерские услуги в городе Севастополе и имеет 14 наемных работников. Данный ИП приобрел патент сроком на 12 месяцев. В патенте указывается, что размер потенциально возможного дохода составляет 1 760 000 рублей. Независимо от фактического дохода, расчет ведется от потенциально возможного дохода, рассчитанного в патенте. Рассчитаем, сколько он должен уплатить на пенсионное страхование, кроме фиксированных взносов.

Для расчета нужно от размера потенциально возможного дохода отнять 300 000 рублей и умножить на 1%, то есть:

(1 760 000 — 300 000) X 1% = 14 600 рублей.

Таким образом, ИП должен заплатить взносы на обязательное пенсионное и медицинское страхование в размере 36 238 рублей (фиксированные взносы на пенсионное и медицинское страхование до 31 декабря 2019 года) + 14 600 (1% от превышения лимита 300 000 рублей до 1 июля 2020 года) = 46 985 рублей.

Уменьшение авансового платежа по ЕНВД и УСН на 1%

Авансовый платеж по ЕНВД и УСН можно уменьшить на 1% от суммы превышения лимита 300 000 рублей, если дополнительный взнос был сделан в том периоде, за который рассчитывается налог.

То есть, если дополнительный взнос за предшествующий 2019 год был оплачен 30 марта 2020 года, то индивидуальный предприниматель вправе уменьшить авансовый платеж по УСН или ЕНВД за первый квартал 2020 года, а не за 4 квартал предыдущего года для ЕНВД или не за весь 2019 год для УСН.

Предприниматели, применяющие УСН и ЕНВД, не имеющие наемных работников, могут уменьшить налог по ЕНВД или УСН на всю сумму обязательных взносов. ИП на ЕНВД или на УСН с наемными работниками уменьшает налоги на сумму уплаченных взносов, но не более чем на 50%.

Материал отредактирован в соответствии с изменениями законодательства 03.09.2019

Тоже может быть полезно:

- Транспортный налог при УСН и ОСНО в 2020 году

- Налог на имущество организаций и физических лиц

- Транспортный налог в Москве в 2020 году

- Торговый сбор в Москве в 2020 году

- Налоговый календарь на 2017 год

- Коды доходов в справке 2-НДФЛ в 2020 году

Информация полезна? Расскажите друзьям и коллегам

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно!

В нашей стране немало плательщиков страховых взносов, которые совмещают два спецрежима — упрощенку и вмененку. В этой ситуации появляются некоторые нюансы. Расскажем, когда можно платить по пониженным тарифам, как правильно учесть страховые отчисления и как можно снизить налоговую нагрузку за счет вычета.

Переходите с ЕНВД? Подключите Контур.Бухгалтерию

Скидка 45% в ноябре: 7 590 р. вместо 13 800 р. за год работы

Применение пониженных тарифов при совмещении режимов

Закон разрешает совмещать упрощенную систему налогообложения и спецрежим в виде ЕНВД. Однако платить страховые взносы при совмещении ЕНВД и УСН по пониженным тарифам было можно только в период с 2017 по 2018 год. В 2020 году льгота перестала действовать. Теперь бизнесмены платят взносы по общеустановленному тарифу. Раньше общая доля страховых взносов лиц на УСН, перечисленных в ст. 427 НК РФ, и имеющих выручку не более 79 млн рублей в год, составляла 20%, теперь увеличилась до 30%.

В 2020 году действуют следующие тарифы:

- в ПФР — 22%;

- в ФСС — 2,9%;

- в ФФОМС — 5,1%.

Пониженные тарифы в размере 20% взносов в ПФР и по 0% в ФСС и ФФОМС до 2025 года могут применять некоммерческие организации, которые ведут социально значимую деятельность в сфере обслуживания населения, науки, здравоохранения, спорта, образования и благотворительности.

Совмещать УСН и ЕНВД в 2021 году нельзя. С 1 января вмененку отменят. Выберите новую систему налогообложения с помощью нашего онлайн-калькулятора: введите свои параметры, чтобы найти самый выгодный режим . Мы ответили на самые популярные вопросы об отмене ЕНВД и страховых взносах в статье . Если вы не найдете ответа — задайте свой вопрос в комментариях, мы обязательно ответим.

Страховые взносы у ИП

ИП платят страховые взносы за себя и за своих наемных работников. За себя предприниматели уплачивают взносы в фиксированном размере только в ПФР и ФФОМС. Платить взносы в ФСС можно добровольно, но нужно учитывать, что они не будут уменьшать налоги.

ФНС определила размер отчислений ИП за себя, больше он не связан с МРОТ. В 2020 году размер платежа в ФОМС равен 8 426 рублей. В ПФР — 32 448 рублей, если ваш доход составляет не более 300 000 рублей. Если же доход выше, то вы должны выплачивать в ПФР фиксированную часть 32 448 рублей и 1% от превышающей суммы, но не более чем 259 584 рубля (32 448 рублей в восьмикратном размере). Рассчитать взносы за неполный год можно с помощью нашего бесплатного онлайн-калькулятора.

За своих работников предприниматель, как и любая организация, должен осуществлять платежи в ПФР, в ФФОМС, в ФСС.

Распределяйте «страховые» расходы

Если вы ведете несколько видов деятельности и совмещаете упрощенку и вмененку, то учет доходов и расходов нужно вести раздельно по спецрежимам. Это касается и расходов на страхование. Страховые платежи распределяйте по видам деятельности: часть из них будет учитываться при расчете единого упрощенного налога, а другая — при расчете вмененного.

Отчисления за работников распределяйте в зависимости от вида деятельности, в котором они заняты. Если же работник задействован сразу в двух, нужно разделить платежи пропорционально получаемым доходам по каждому виду деятельности. Это же касается всех расходов, которые невозможно распределить. Чтобы сопоставить доходы от упрощенки и вмененки, нужно считать их за весь год нарастающим итогом. ИП помимо отчислений за работников также распределяет собственные взносы.

Уменьшение налогов ИП без сотрудников

ИП может уменьшить налоги на сумму страховых отчислений — это его фиксированные взносы. Предприниматель может уменьшить налог по УСН на вычет, уменьшить вмененный налог, либо распределить страховые взносы между ЕНВД и УСН.

Учтите: ИП упрощенец с объектом «доходы» снижает налог на взносы, а с объектом «доходы минус расходы» страховые отчисления уменьшают налоговую базу. Налоги можно снизить вплоть до нуля, но только в том квартале, когда уплачены взносы. Поэтому уплачивайте ежеквартально суммы страховых отчислений.

Уменьшения налога при «доходной» УСН и ЕНВД с работниками

Организации и ИП с сотрудниками могут уменьшить сумму вмененного и упрощенного налогов вдвое за счет страховых взносов, уплачиваемых за себя и за наемных работников. Однако при совмещении ЕНВД и УСН «доходы» возникают некоторые особенности:

- Если работники заняты только в деятельности на вмененке. В таком случае за счет взносов, уплаченных за всех работников, вмененный налог можно уменьшить на 50%. УСН уменьшается без ограничений за счет взносов, уплаченных за ИП.

- Если работники заняты только в деятельности на упрощенке. Тогда вы сможете снизить налог по УСН до половины за счет взносов за сотрудников. ЕНВД в таком случае можно снижать на взносы ИП за себя.

- Если работники участвуют во всех видах деятельности. Тогда и вмененный и упрощенный налог можно снизить вполовину согласно ограничению. УСН за счет взносов, уплаченных за работников и за ИП. ЕНВД — за счет взносов, оплаченных за работников. Сумма взносов, выплаченная за сотрудников, делится с учетом распределения работников по применяемым режимам, а в случае невозможности — пропорционально доходам.

Учет страховых отчислений при УСН «доходы минус расходы» и ЕНВД с работниками

В этом случае сумму вмененного налога также можно снизить до 50% на сумму отчислений за наемных работников. А что касается упрощенки, то снижается уже не сумма налога, а страховые отчисления учитываются как расходы.

- Если работники задействованы везде, то расходы на страхование себя и сотрудников попадают в расходы УСН в полном объеме, пропорционально размеру полученного дохода. ЕНВД уменьшается согласно ограничению наполовину взносов, уплаченных за часть работников и в фиксированном размере пропорционально доходу. Распределяйте взносы грамотно.

- При участии работников только в деятельности, облагаемой вмененным налогом, его также можно снизить вдвое за счет взносов за сотрудников, а доход по УСН уменьшается на всю сумму фиксированных платежей за ИП.

- При занятости работников только в деятельности на упрощенке учитывайте все платежи за сотрудников и за себя, относящиеся к этой деятельности, в составе расходов по УСН. Уменьшить ЕНВД можно только на фиксированные взносы за себя.

Автор статьи: Любовь Евграфова

Если вы совмещаете режимы — работайте в веб-сервисе Контур.Бухгалтерия. Система сама рассчитает налоги и поможет распределить взносы, составит отчеты на основании бухучета. Простой учет, зарплата, отчетность через интернет и консультации наших экспертов. Работайте в сервисе бесплатно первые 14 дней.

Автор: Мария Зайцева, аттестованный налоговый консультант, член Палаты налоговых консультантов, ООО «Первая Ростовская Налоговая Консультация»

Материалы газеты «Прогрессивный бухгалтер», апрель 2019 г.

Специальные налоговые режимы имеют несколько положительных моментов для индивидуального предпринимателя: они позволяют платить меньше налогов, чем на общей системе налогообложения, их можно менять каждый год или совмещать несколько режимов одновременно, а также налог по некоторым спецрежимам можно уменьшать на суммы страховых взносов ИП и страховых взносов, уплаченных за работников. Рассмотрим особенности такой практики.

Как уменьшить налог на размер страховых взносов

Налог, исчисленный в связи с применением упрощенной системы налогообложения с объектом «доходы» (и авансы по нему), или единый налог на вмененный доход могут быть уменьшены ИП на сумму уплаченных им страховых взносов на пенсионное и медицинское страхование в налоговом (отчетном) периоде (п. 3.1 ст. 346.21 и п. 2 ст. 346.32 НК РФ соответственно).

Важно помнить два момента, выполнение которых необходимо для уменьшения налога:

взносы должны быть уплачены в бюджет (имеются платежные поручения, квитанции, банковские чеки и т.д.). Некоторые предприниматели считают, что для уменьшения налога достаточно того, что взносы были начислены налоговым органом. Это не так;

уменьшение налога производится за тот отчетный или налоговый период, в котором была произведена оплата взносов. Частое заблуждение предпринимателей – взносы уменьшают налог за тот период, за который они начислены. Например, фиксированные взносы за 2018 г. были оплачены в феврале 2019 г. Вопрос: за какой период можно уменьшить налог по УСН на взносы. Поскольку взносы оплачены в I квартале 2019 г., то и уменьшаться будет аванс по УСН за I квартал 2019 г.

В случае, если у ИП имеются наемные работники, он также имеет право уменьшить аванс, налог по УСН или ЕНВД на сумму уплаченных взносов с заработной платы работников и взносов ИП, но не более чем 50% от суммы исчисленного налога, то есть только наполовину (п. 3.1 ст. 346.21, п. 2.1. ст. 346.32 НК РФ соответственно).

Налог, уплачиваемый в связи с применением ПСН, на страховые взносы индивидуального предпринимателя или взносы, уплаченные за работников, не может быть уменьшен (гл. 26.5 НК РФ не предусматривает такой возможности).

Порядок уменьшения исчисленного налога предусмотрен для каждой системы налогообложения в отдельности. НК РФ не рассматривает ситуаций, когда предприниматель выбирает не один режим уплаты налогов, а несколько. Так, предприниматель имеет право совмещать несколько спецрежимов, например, ЕНВД и УСН, УСН и ПСН, ПСН и ЕНВД, и даже ЕНВД, ПСН и УСН вместе.

Как в такой ситуации действовать налогоплательщику, рассказывают Письма ФНС и Минфина РФ. Рассмотрим несколько ситуаций и варианты уменьшения налога.

ИП без работников совмещает ЕНВД и ПСН, УСН (доходы) и ПСН

Как уже было отмечено, ПСН не предусматривает возможности уменьшения налога вне зависимости от того, имеются наемные работники или нет. В связи с чем возникает правомерный вопрос: возможно ли уменьшение на всю сумму уплаченных фиксированных взносов ИП ЕНВД при совмещении ЕНВД и ПСН или аванса, налога по УСН при совмещении этого режима с патентом?

Позиция по этому вопросу однозначная: сумму уплаченных фиксированных взносов можно будет учесть в уменьшение на ЕНВД или УСН (доходы) в полном объеме, без ограничений (Письмо Минфина от 07.04.16 № 03-11-11/19849, Письмо Минфина от 10.02.14 № 03-11-09/5130).

ИП без работников совмещает УСН (доходы) и ЕНВД

Возможность уменьшения исчисленного налога предусмотрена и по «упрощенке», и по «вмененке». И как действовать предпринимателю в этой ситуации?

Есть два варианта действий:

Уменьшить один из налогов на выбор предпринимателя. Такая возможность предусмотрена Письмом Минфина от 26.05.2014 № 03-11-11/24975. Важно закрепить это решение предпринимателя документально, например, приказом.

Учесть взносы в уменьшение исчисленного налога на каждом режиме налогообложения. Размер взносов, который будет учтен на каждом режиме, рассчитывается пропорционально доходам, полученным на каждой из систем налогообложения.

Письмо Минфина от 03.08.2017 № 03-11-11/49766 указывает, что совмещение нескольких режимов налогообложения предполагает ведение раздельного учета доходов и расходов, имущества и обязательств. Взносы ИП относятся к обоим видам деятельности, следовательно, должны быть учтены в уменьшение налога по каждому из исчисленных налогов пропорционально доходам, полученным на ЕНВД и УСН. Иными словами, предприниматель должен определить пропорцию (или процент), руководствуясь полученными доходами. Важно, что по УСН будут учитываться реальные доходы, а по ЕНВД – вмененный доход.

Таким образом, любой из вариантов по сути имеет одинаковое значение для предпринимателя, поскольку позволит сэкономить одну и ту же сумму.

ИП с наемными работниками совмещает ЕНВД и УСН

Допустим, работники задействованы в деятельностях, облагаемых по разным режимам.

В этой ситуации порядок учета взносов по работникам достаточно прост: суммы уплаченных взносов по каждому работнику учитываются в уменьшение налога по тому виду деятельности, в котором он задействован.

Взносы ИП в данной ситуации будут учитываться пропорционально полученным доходам по каждому из видов деятельности, облагаемых по разным режимам налогообложения.

Любая ситуация, связанная с учетом страховых взносов при совмещении спецрежимов, не предусмотрена НК РФ, но рассмотрена разъясняющими Письмами Минфина и ФНС. Именно поэтому важно перед расчетом обязательств ознакомиться со сложившейся практикой уменьшения налога на каждом из режимов.

ЕНВД, или вмененка, как ее называют в народе, используется предпринимателями, как удобный способ уплаты налогов всего одним единственным платежом. Вместо того, чтобы платить НДС, налог на прибыль и имущество, ИП осуществляет один единственный заранее установленный для его вида деятельности платеж четыре раза в год.

Тем не менее, ни один вид налогообложения для ИП не отменяет обязательных страховых и пенсионных выплат, как за самого индивидуального предпринимателя, так и за своих работников. При этом, для ЕНВД действует своя система расчета выплат в Пенсионный фонд, которая отличается от других. В ежеквартальный платеж предпринимателя на ЕНВД уже включен НДС, НДФЛ и налог на имущество.

Формула расчета 1 % платежа в ПФР

Как посчитать налоги с дохода свыше 300 000 рублей

Так как ИП на ЕНВД должны платить фиксированный налог, Налоговый кодекс РФ не обязывает их фиксировать реальный доход, подтверждать его документами, предоставлять эти данные в декларации, иметь кассовое оборудование, если не осуществляется розничная продажа и пр.

Когда выручка предпринимателя превышает 300 тыс. руб.*, к списку налоговых сборов присоединяются страховые и пенсионные взносы. Причем это касается не только предпринимателей на ЕНВД, но и на УСН и всех остальных. Взнос 1 процент в ПФР для ИП добавляется к основному (в 2019 г. — 29 354 руб.) в том случае, если идет превышение 300 000 тыс. у ИП 2019 году.

Как понять, что доход превышает эту сумму? Предпринимателям на ЕНВД насчитывают вмененный доход, по которому считается налогообложение один раз в квартал. То есть, например, у ИП есть точка по продаже носков. Ему налоговики насчитали вмененный доход 70 тыс. руб. в квартал. С этих денег он и будет выплачивать налог. При этом, если посчитать годовой вмененный доход, то получается 70 тыс. руб. х на 4 квартала = 280 тыс. руб. В таком случае, 1 % в Пенсионный Фонд не оплачивается. Если сумма дохода за четыре квартала превышает 300 тыс. руб., налог оплачивается.

На ЕНВД

Как посчитать доход свыше 300000 ИП на ЕНВД и патенте? Тут все просто: расчет 1 % в ПФР для ИП на ЕНВД и ПСН происходит по общей формуле.

Вмененный квартальный доход умножается на четыре квартала. Получается годовой доход. Годовой доход минус 300 тыс. руб. дает ту сумму, которая подлежит дополнительному налогообложению. Теперь ее умножают на 1 %, и получается сумма, подлежащая к оплате.

Для большей ясности можно взять калькулятор и рассчитать на примере. Допустим, вмененный доход составляет 100 тыс. руб. Умножив его на четыре квартала, получается 400 тыс. руб. От 400 тыс. руб. отнять 300 тыс. руб., получается 100 тыс. руб., подпадающих под закон 1 %. Умножив 100 тыс. руб. на 1 %, получится 1000 руб. дополнительного налога.

Обратите внимание! Для тех, кто по каким-либо причинам забыл или не знает сумму своего вмененного дохода, его можно посмотреть в декларации по ЕНВД в строке № 100. Также его можно посчитать самостоятельно.

Схема расчета вмененного дохода для ЕНВД

При УСН

Примерно такая же картина с превышением 300000 руб. для ИП на УСН. Согласно упрощенной системе, оплате подлежат 6 % от дохода либо 15 % от чистого дохода («Доходы минус Расходы»). Как же посчитать доход ИП свыше 300 000 на упрощенке? Тут действует все та же формула, что и на ЕНВД.

Допустим, предприниматель за год заработал 1 млн руб. без вычета расходов. В случае обложения по системе 6 % предприниматель отнимает от дохода 300 тыс. руб., в примере это 1 млн руб., и эту сумму умножает на 1 %. Получается (1 000 000 руб. — 300 000 руб.) х 1 % = 7000 руб., которые предприниматель перечислит на счет ПФР.

Важно! Если ИП осуществляет платежи по упрощенке «Доходы минус Расходы», то сначала от суммарного дохода вычитаются расходы и уже от этой суммы отнимается 300 000 и умножается на 1 %. Если эта сумма меньше 300 000, то дополнительный налог не оплачивается.

Оплата страховых взносов при превышении 300 тыс. руб.

Такая же история состоит и с обязательными страховыми взносами на медицинское страхование, которые, так же, как и пенсионные, оплачивает каждый предприниматель независимо от системы налогообложения. Алгоритм расчета будет абсолютно таким же. От суммы годового дохода отнимается 300 000, а полученное значение умножается на 1 %.

Важно! Законом предусматривается максимально возможная сумма уплаты однопроцентного налога. Для любого режима налогообложения сумма 1 % налога не может превышать 234 832 руб. Если по подсчетам сумма выходит больше, то ИП оплачивает только максимально установленную сумму.

Фиксированные платежи ИП и максимальная ставка на 1 % на 2019-2020 гг.

Нужно ли платить 1 % в ПФР

Для ИП уже предусмотрены обязательные пенсионные платежи с немаленькой суммой. В 2019 г. предпринимателям за себя придется внести 36 238 руб., а в 2020 г. еще больше, но взнос в 1 % при доходе свыше 300 000 обязателен для всех ИП независимо от обстоятельств и вида деятельности.

В случае просрочки платежа ИП начисляются пени, которое составляет 1/300 часть от облагаемой суммы за каждый день просрочки. Таким образом, просрочив платеж на 30 дней, предприниматель заплатит вдвойне.

Важно! При уплате однопроцентного налога в 2017 г. нужно было применять отдельный КБК. Теперь оплачивать нужно не вместе с обязательными пенсионными отчислениями, а по отдельной квитанции с актуальным КБК, который при переходе на новый финансовый год может меняться, поэтому его лучше уточнить онлайн на сайте Федеральной налоговой службы.

Актуальные на 2019 г. коды КБК для ИП на ЕНВД при оплате пенсионных взносов, 1 % налога, пени и штрафов

Сроки уплаты

Часто происходят недоразумения. Многие ИП при открытии своего дела до конца не ознакомлены с вменяемыми им налоговыми ставками и сроками их оплаты, из-за чего в дальнейшем приходят квитанция на оплату огромных сумм. Чтобы этого не было, нужно уплачивать все вовремя. В 2019 г. оплата налоговых сборов в российских регионах перенесена с первого апреля на первое июля, тогда как пенсионные и страховые взносы за себя должны быть оплачены не позднее последнего рабочего дня календарного года, то есть 31 декабря.

Сроки уплаты взносов ИП в 2019 г.

Можно ли платить 1 % постепенно

Да, как уже сказано выше, за предыдущий год предприниматель должен заплатить не 1-го апреля, а до 1-го июля. Таким образом, никто не окажется против, если бизнесмен будет постепенно вносить оплату. Например, если по итогам первого квартала доход превысил отметку в 300 тыс. руб., можно смело платить, ведь постепенная уплата поможет снизить налоговую нагрузку в будущем.

К сведению! В 2019 г. сроки ежеквартальной отчетности и уплаты налогов определены 25 числом последнего месяца квартала, в этот же день можно производить оплату 1 % ПФР. Последние месяцы квартала считаются от января — 25 апреля, 25 июля, 25 октября и конец декабря.

Есть ли отличия при наличии сотрудников

Как известно, на ЕНВД ИП может работать как самостоятельно, так и нанимать сотрудников. При этом их число не должно превышать 100 человек, иначе придется переходить на другую систему налогообложения.

Как только предприниматель берет на работу сотрудника, он обязан зарегистрироваться в ПФР как работодатель-страхователь. ИП будет оплачивать такие страховые взносы, как:

- пенсионные;

- медицинские;

- на временную нетрудоспособность;

- при возникновении несчастных случаев;

- по беременности и родам.

С наймом сотрудника все эти взносы ложатся на плечи ИП. Тем не менее, не все так плохо. При наличии сотрудников предприниматель может применить льготу 1 % с закона 300 тысяч для ИП и не выплачивать дополнительный взнос.

*Цены указаны на июль 2019 г.

Специальные налоговые режимы имеют несколько положительных моментов для индивидуального предпринимателя: они позволяют платить меньше налогов, чем на общей системе налогообложения, их можно менять каждый год или совмещать несколько режимов одновременно, а также налог по некоторым спецрежимам можно уменьшать на суммы страховых взносов ИП и страховых взносов, уплаченных за работников. Рассмотрим особенности такой практики.

Как уменьшить налог на размер страховых взносов

Важно помнить два момента, выполнение которых необходимо для уменьшения налога:

- взносы должны быть уплачены в бюджет (имеются платежные поручения, квитанции, банковские чеки и т.д.). Некоторые предприниматели считают, что для уменьшения налога достаточно того, что взносы были начислены налоговым органом. Это не так;

- уменьшение налога производится за тот отчетный или налоговый период, в котором была произведена оплата взносов. Частое заблуждение предпринимателей — взносы уменьшают налог за тот период, за который они начислены. Например, фиксированные взносы за 2018 г. были оплачены в феврале 2019 г. Вопрос: за какой период можно уменьшить налог по УСН на взносы. Поскольку взносы оплачены в Iквартале 2019 г., то и уменьшаться будет аванс по УСН за Iквартал 2019 г.

Налог, уплачиваемый в связи с применением ПСН, на страховые взносы индивидуального предпринимателя или взносы, уплаченные за работников, не может быть уменьшен (гл. 26.5 НК РФ не предусматривает такой возможности).

Как в такой ситуации действовать налогоплательщику, рассказывают Письма ФНС и Минфина РФ. Рассмотрим несколько ситуаций и варианты уменьшения налога.

ИП без работников совмещает ЕНВД и ПСН, УСН (доходы) и ПСН

Позиция по этому вопросу однозначная: сумму уплаченных фиксированных взносов можно будет учесть в уменьшение на ЕНВД или УСН (доходы) в полном объеме, без ограничений (Письмо Минфина от 07.04.16 № 03-11-11/19849).

ИП без работников совмещает УСН (доходы) и ЕНВД

Есть два варианта действий:

- Уменьшить один из налогов на выбор предпринимателя. Такая возможность предусмотрена Письмом Минфина от 26.05.2014 № 03-11-11/24975. Важно закрепить это решение предпринимателя документально, например, приказом.

- Учесть взносы в уменьшение исчисленного налога на каждом режиме налогообложения. Размер взносов, который будет учтен на каждом режиме, рассчитывается пропорционально доходам, полученным на каждой из систем налогообложения.

Иными словами, предприниматель должен определить пропорцию (или процент), руководствуясь полученными доходами. Важно, что по УСН будут учитываться реальные доходы, а по ЕНВД — вмененный доход.

ИП с наемными работниками совмещает ЕНВД и УСН

В этой ситуации порядок учета взносов по работникам достаточно прост: суммы уплаченных взносов по каждому работнику учитываются в уменьшение налога по тому виду деятельности, в котором он задействован.

Взносы ИП в данной ситуации будут учитываться пропорционально полученным доходам по каждому из видов деятельности, облагаемых по разным режимам налогообложения.

Любая ситуация, связанная с учетом страховых взносов при совмещении спецрежимов, не предусмотрена НК РФ, но рассмотрена разъясняющими Письмами Минфина и ФНС. Именно поэтому важно перед расчетом обязательств ознакомиться со сложившейся практикой уменьшения налога на каждом из режимов.

Решившие начать свое дело оказываются перед тремя фактами:

- нужно контролировать все финансовые операции и своевременно оплачивать налоги с получаемых в результате деятельности средств,

- нужно помнить о необходимости при любых обстоятельствах платить социальные платежи за себя и своевременно их проводить,

- нужно помнить, что в этом процессе есть именно для таких ИП поблажка в выплатах и при правильном ведении дел и соблюдении ряда норм можно законно платить меньшую сумму государству.

Разберемся в деталях.

Какие системы налогообложения подойдут ИП без работников?

Общая система налогообложения (ОСНО)

Подойдёт всем ИП без исключения, требует большей отчетности для налоговой и вызывает больше трудностей. Для удобства следует выбирать другие из подходящих налоговых систем, зачем лишние «заморочки»?

По ОСНО предприниматели платят 3 вида налогов:

- 13% от полученной выручки - налог на доходы физических лиц;

- 0,1-2,2% от стоимости имущества - налог на имущество в бизнес-центрах;

- 0-20% от выручки – НДС от продажи товаров, оказанных услуг, выполненных услуг.

НДС по данной системе уплачивается 1 раз в квартал, НДФЛ и налог на имущество – раз в год. Декларация по НДС подаётся каждый квартал, а по НДФЛ – по итогам года.

Упрощенная система налогообложения (УСН)

ИП на УСН не платят НДФЛ, НДС и налог на имущество.

В данном случае уплачивается только один налог, он может рассчитываться 2 способами:

- По схеме 6% «доходы»;

- По схеме до 15% «доходы минус расходы» (но не меньше 1% от оборота).

Платить по УСН необходимо каждый квартал, а подавать налоговую декларацию – раз в год до 30 апреля следующего года.

Патентная система налогообложения (ПСН)

Может применяться только для отдельных видов деятельности, например, торговля товарами без маркировки и без акцизов, общепит, бытовые услуги.

6% - ставка по ПСН от потенциального дохода по определенному виду деятельности в определенном регионе.

2/3 стоимости патента ИП необходимо внести до срока окончания его действия, а оставшуюся треть - в течение 90 дней с начала его действия.

Единый сельхозналог (ЕСХН)

Действует, если ИП получают более 70% дохода от реализации произведенной сельхозпродукции или услуг в этой сфере (фермерские хозяйства, ветеринарные организации и др.).

ЕСХН – 6% от суммы дохода, уменьшенного на расходы.

ИП вносит платеж по итогам полугодия — до 25 июля, потом подаёт декларацию ЕСХН за год и уплачивает налог до 31 марта следующего года.

Страховые взносы для ИП без работников 2020

Уплата страховых взносов — обязанность ИП, которую он несет до момента прекращения деятельности. В 2020 году их общая сумма вырастет на 4 636 руб. по сравнению с 2019 годом.

ИП должны платить страховые взносы за себя, если у них нет работников в штате.

Сумма страховых взносов будет распределяться на:

- Обязательное пенсионное страхование (ОМС);

- Обязательное медицинское страхование (ОМС).

ИП без работников не обязаны уплачивать страховые взносы на обязательное социальное страхование (ОСС) на случай временной нетрудоспособности и в связи с материнством (п. 6 ст. 430 НК РФ), но они могут это делать по своему желанию, чтобы «уходить» на больничный.

- ИП, чей годовой доход не превышает 300 000 руб., будут платить страховые взносы в фиксированном размере, так как они не зависят от выручки.

- ИП, чей годовой доход превысил лимит в 300 000 руб., заплатят в ПФР сверх фиксированного размера 1 % от суммы превышения дохода в 300 000 руб., но максимум 259 584 руб.

В 2020 году ИП должны уплатить страховые взносы за себя с доходов, не превышающих 300 000 руб., не позднее 31 декабря 2020 года.

Для уплаты страховых взносов, исчисленных с суммы дохода плательщика, превышающей 300 000 руб. за расчетный период, установлены другие сроки — не позднее 1 июля 2021 года.

В случае прекращения деятельности ИП уплата страховых взносов осуществляется не позднее 15 календарных дней с даты снятия с учета в налоговом органе.

Как платить меньше налогов ИП без работников?

Вариант 1. Налоговые каникулы

В исключительных условиях, например, сейчас – при пандемии предоставляют в качестве поддержки бизнесу освобождение от налогов за второй квартал 2020 года, а также понижение ставок страховых взносов.

Такая поддержка может быть оказана лишь тем, кто работает в отраслях, пострадавших при пандемии, и входит в перечень, составленный Правительством РФ.

ИП должен рассчитать налоговый платеж, а ФНС автоматически обнулит эти показатели. Также не надо будет платить акцизы, например, на добычу полезных ископаемых и подобное.

Но поддержка не распространяется на НДС – его нужно платить в привычном порядке.

Вариант 2

К поддержке и уменьшению платы ИП без работников относится и то, что на размер МРОТ была уменьшена сумма страховых взносов ИП за себя.

Вариант 3. Уменьшение налога при УСН на страховые взносы

ИП на УСН 6% вправе уменьшить налог на страховые взносы, что часто приводит к нулевым выплатам по налогу.

Такая возможность на 2020 год предусмотрена статьёй 346.21 НК РФ.

Приводим цитату - будьте внимательны к каждому слову - здесь в самом конце кроется подвох:

«Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшают сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчётный) период, на сумму страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) в данном налоговом (отчётном) периоде».

Это значит, что применить такое уменьшение можно только в том случае, если в тот же период, когда суммы для налога поступили на счет, ИП сделал отчисления по соцплатежам. Т.е. в определенный квартал.

Если же ИП решит оплатить соцплатежи только в конце года за весь период сразу, что он вправе сделать, уменьшить налог он уже не сможет.

Еще один важный момент:

- ИП без работников может уменьшить уплату налогов на сумму соц. платежей на 100% .

- ИП с работниками - только на 50%.

А Вы знали об этих нюансах? Пользуетесь ими? Напишите в комментариях, откуда к Вам пришла эта информация. Кому-нибудь посчастливилось узнать ее от налоговиков?

Подписывайтесь на наш канал - будем и дальше добавлять интересные моменты для развития Вашего бизнеса.

Не забудьте ставить палец вверх - поддержите наш канал.

Столкнулись с проблемами в расчетах и хотите автоматизировать бизнес-процессы, отчетность? Напишите нам - подскажем оптимальные для Вас решения.

Читайте также: