Работа в ип минусы и плюсы и минусы

Опубликовано: 09.07.2026

Задумывая открыть собственное дело, многие начинающие бизнесмены склоняются к тому, чтобы зарегистрироваться в качестве индивидуального предпринимателя. Чем обосновывается такой выбор, какие слабые и сильные стороны, достоинства и недостатки имеет регистрация ИП? Насколько правильно такое решение и кому из будущих предпринимателей лучше всего подходит именно эта организационно-правовая форма? Попробуем детально разобраться в данном вопросе.

Плюсы ИП

- К безусловным плюсам ИП можно отнести простую регистрацию. Для того, чтобы встать на учет в налоговом органе в качестве индивидуального предпринимателя достаточно всего трех документов: паспорта и его копии, заявления на регистрацию и квитанции об оплате госпошлины. Госпошлина составляет всего 800 рублей, а подать документы на регистрацию ИП можно через интернет, что еще больше упрощает процедуру.

- Нет строгой необходимости открывать расчетный счет в банке, приобретать печать, вести контрольно-кассовый учет. При этом, расчеты можно проводить наличными средствами, а в качестве подтверждающих документов использовать бланки строгой отчетности.

- Не нужно иметь средства для их внесения в уставной капитал.

- Индивидуальный предприниматель не обязан фиксировать все свои внутренние и внешние действия, связанные с деятельностью предприятия, документально.

- ИП имеет право самостоятельно и единолично принимать все решения, касающиеся текущего ведения бизнеса и его перспектив.

- Нет необходимости вести строгий внутренний и внешний бухгалтерский учет и содержать в штате бухгалтера. Отчетность у ИП минимальная, декларацию достаточно подавать в налоговые органы всего один раз в год, так что пользоваться бухгалтерскими услугами можно на аутсорсинге.

- ИП имеет право на свободное использование финансовых средств. Независимо от размера суммы и целей ее расходования, индивидуальный предприниматель вправе в любой момент извлечь ее из кассы или снять с расчетного счета, если таковой имеется. Все оборотные средства ИП считаются его собственностью.

- Индивидуальный предприниматель имеет меньшее налоговое бремя. К примеру, ИП нет необходимости вносить на баланс какое-либо оборудование или имущество, а, значит, и платить налог на имущество тоже не надо.

- При практически равных правах с юридическими лицами, размер штрафов и ответственности для ИП в случае каких-либо административных нарушений значительно ниже, чем для предприятий других организационно-правовых форм.

- При своевременной оплате взносов в пенсионный фонд, индивидуальный предприниматель может принять к зачету всю сумму страховых платежей и тем самым существенно уменьшить налог за прошедший налоговый период.

- Более редкие проверки со стороны налоговых и других контролирующих органов. Вообще, как показывает практика, даже суды и правоохранительные органы относятся к ИП более лояльно, нежели к другим организациям.

- Открытие представительств в других городах и регионах не требует внесения изменений в регистрационные данные. Для индивидуального предпринимателя достаточно просто открыть новую «точку» под своим именем.

- Возможность патентной системы налогообложения. Этот специальный налоговый режим, разрешенный только для ИП, позволяет минимизировать расходы на налоги по сравнению с предприятиями и организациями.

- Легкая процедура ликвидации ИП. Если нет никаких долгов, для закрытия ИП достаточно оплатить почти символическую госпошлину и подать соответствующее заявление в налоговый орган.

Минусы ИП

- Самым большим и безоговорочным минусом ИП можно назвать то обстоятельство, что в случае возникновения долгов у индивидуального предпринимателя перед кредитными организациями, налоговыми органами или контрагентами, отвечать ему придется всем своим личным имуществом. не является основанием для списывания существующих долгов. Как правило, при возникновении нерешаемых долговых обязательств со стороны ИП, кредиторы идут в суд и добиваются погашения долгов через судебных приставов. Про закрытие ИП с долгами подробнее читайте тут.

- Достаточно большие ограничения по возможным видам деятельности. Например, индивидуальный предприниматель не может заниматься банковским делом, инвестициями, ломбардами, охранным бизнесом, а также быть туроператором (за исключением туристических агентств, являющихся, по сути, посредническими организациями). Кроме того, ИП не имеет права заниматься производством военной, алкогольной и фармацевтической продукции.

- Отсутствие возможности продать, купить или переоформить ИП.

- Необходимость ведения отчетности по месту регистрации ИП, то есть фактически, по месту его проживания.

- Невозможность расширить бизнес за счет дополнительных инвестиций со стороны сторонних лиц или введения в состав соучредителей.

- Необходимость собственноручного управления бизнесом. Делегировать управленческие функции можно только через нотариально заверенную доверенность.

- Невозможность учесть убытки за прошлые неудачные периоды при расчете текущей налоговой базы.

- Обязательные фиксированные страховые взносы в Пенсионный фонд, даже в тех случаях, если деятельность индивидуального предпринимателя приостановлена или вместо прибылей приносит убытки.

- Небольшая степень доверия со стороны крупных представителей бизнеса и потенциальных инвесторов.

Немного о налогах

Вопрос о налоговых выплатах является одним из самых важных при выборе организационно-правовой формы будущего предприятия. Индивидуальные предприниматели могут выбрать один из следующих видов налогообложения:

-

(общая или классическая система налогообложения) (упрощенная система налогообложения) (единый налог на вмененный доход) (единый сельскохозяйственный налог) (патентная система налогообложения)

По большому счету, особой разницы в размере налогообложения для ИП или, к примеру, ООО, нет. При ОСН вне зависимости от того, имеет ли ИП нанятых работников или нет, налоговые сборы составят: НДС – 18% + НДФЛ – 13%. А если ИП имеет наемных сотрудников, то придется платить 30% от их заработной платы во внебюджетные фонды. Единственный однозначный плюс: ИП должен подавать отчет по НДФЛ всего один раз в год. Тем не менее, при выборе системы налогообложения Индивидуальному предпринимателю стоит ориентироваться на предполагаемый годовой доход. Чем он выше, тем больше подходит система УСН.

Кстати говоря! При временном прекращении работы в качестве индивидуального предпринимателя, коммерсанту лучше перейти на ОСН. Правда, следует помнить, что, ни при каких обстоятельствах, индивидуальный предприниматель не может быть освобожден от уплаты фиксированных обязательных платежей в пенсионный фонд.

Что имеем в итоге

Как видно из всего вышеизложенного, аргументов «за» и «против» регистрации ИП примерно поровну. Тем не менее, можно однозначно сказать, что если планируется открыть небольшой бизнес для оказания мелких услуг населению, лучше зарегистрироваться в качестве Индивидуального предпринимателя. Ну а если имеются большие планы на расширение и рост своего дела, то стоит рассмотреть и другие организационно- правовые формы предприятий и организаций.

Расходы на оплату труда для многих организаций представляют собой весьма ощутимую статью расходов. Особенно остро этот вопрос стоит в тех компаниях, которые используют высококвалифицированный, следовательно, высокооплачиваемый труд, и доля зарплаты в себестоимости велика. Собственно, проблема даже не в самих суммах зарплат работников, а в связанной с этими зарплатами налоговой нагрузке. Естественно, что желание "сэкономить" на зарплатных налогах (употребляю этот термин вполне осознанно, поскольку взносы во внебюджетные фонды, уплачиваемые работодателями, обладают всеми признаками налогов), порождало и продолжает порождать всевозможные конструкции, призванные как-то уменьшить величину выплат с фонда оплаты труда.

Раньше, когда "теневой" оборот был сравним с легальным, задача решалась просто – работникам устанавливались минимально возможные оклады, с которых платились взносы и НДФЛ, а остальное выдавалось "в конверте". Однако, в результате усилий государства по "обелению" бизнеса, зарплату "в конвертах" становилось платить все труднее и опаснее. Поэтому сначала появились стратегия "аутсорсинга работников", когда работники числились в одной компании, а трудились, по договору о предоставлении персонала, в другой. Достоинством такой стратегии принято было считать практически полную замену расходов на оплату труда расходами за "услуги производственного характера". Это означало, помимо избавления от взносов во внебюджетные фонды, также и экономию на НДС (для тех компаний, которые применяли ОСНО), поскольку расходы на зарплату это расходы "без НДС", а за предоставление персонала платили уже с учетом НДС, принимая его к вычету. Однако в этих компаниях возникали, в общем-то, те же проблемы, от которых и пытались уйти "оптимизаторы" – зарплаты работников были минимальны, чтобы выплатить реальные зарплаты и при этом получить "зачетный" НДС, приходилось работать с "однодневками", что порождало все более значительные риски. Работники, как и прежде, фактически получали деньги "в конверте", да еще и вынуждены были переходить "гуртом" из одной компании в другую, занимающуюся тем же самым, когда компанию, из-за накопившихся проблем, приходилось менять.

И тогда, вполне закономерно, стратегия эволюционировала. Вместо какой-то сомнительной компании, предоставляющей персонал, появилось оформление "сотрудников", как ИП. На первый взгляд, достоинства очевидны – при применении предпринимателем УСН с объектом налогообложения "доходы", стоимость выплаты фактической зарплаты составит 6% (единый налог) плюс взносы на обязательное страхование: в 2018 году – 26 545 руб. на пенсионное страхование, 5840 руб. – на медицинское страхование, и еще 1% от суммы превышения, если доходы ИП превысят 300 тыс. руб. в год.

Для сравнения возьмем работника с окладом в размере 50 тыс. руб. в месяц. Ежемесячно работодатель будет платить за него 22% на обязательное пенсионное страхование, 5,1% на медицинское страхование, 2,9% на социальное страхование. Есть еще и страхование от несчастных случаев и профессиональных заболеваний, размер взносов на него зависит от вида деятельности (от 0,2% до 8,5% от ФОТ), поэтому представим, что работодатель – компания, занимающаяся оптовой торговлей и ставка в этом случае 0,2%. Итак, в месяц работодатель заплатит соответственно: 11 000, 2550, 1450 руб. и 100 руб. Итого в месяц взносов наберется на 15,1 тыс. руб. НДФЛ составит 13% от оклада, т.е. 6,5 тыс. руб. Следовательно, всего налогов и взносов – 21,6 тыс. руб. в мес. или 259,2 тыс. руб. в год. На руки при этом работник получит 43,5 тыс. руб. (50 тыс. руб. – 6,5 тыс. руб.) или 522 тыс. руб. в год.

А вот если такой "работник" – уже не работник, а ИП, то для него доход составит 600 тыс. руб. в год (50 тыс. руб. х 12). Расходы при этом будут такими: единый налог (6%) – 36 тыс. руб. в год; фиксированные взносы – 32 385 руб. в год; 1% от 300 тыс. руб. (600 тыс. руб. – 300 тыс. руб.) – 3 тыс. руб. в год. Всего платежей выйдет на 71 385 руб. в год, а на руки такой ИП (при условии, что все за себя он платит сам) получит 528 615 руб. в год.

И никаких "однодневок" при этом! На таких условиях работодатели даже готовы платить указанные суммы за работников, увеличивая их вознаграждение так, чтобы после уплаты на счете ИП оставалась фактическая сумма оговоренной зарплаты.

Но, применяя такую стратегию, работодатель должен весьма взвешенно подойти к оценке рисков. Для этого нужно правильно понимать позицию государства – любые действия налогоплательщика должны иметь явную, объяснимую и понятную деловую цель, причем оптимизация налогов не может быть такой целью. Данная позиция, устанавливая фактически презумпцию виновности налогоплательщика, привела к появлению понятия необоснованной налоговой выгоды – то есть выгоды, полученной искусственно, не вследствие обычной хозяйственной деятельности (например, предприятие продавало продукцию в России, вдруг нашло клиента за рубежом, и получило право на применение ставки 0% по НДС), а благодаря ухищрениям менеджмента (для того, чтобы получить налоговые послабления, предприятие совершило какие-либо действия, не имеющие никакой иной цели, кроме снижения налогов). Соответственно, прежде чем заменить всех работников ИП – подрядчиками, неплохо было бы все же найти весомое обоснование. Зачем нужны именно подрядчики? Почему эту работу нельзя поручить штатным сотрудникам?

Одним из таких оснований может служить, например, следующее. Представим себе компанию, занимающуюся, допустим, поставкой какого-либо оборудования в регионы РФ. Оборудование требует монтажа и пусконаладочных работ, в дальнейшем понадобится обслуживание и ремонт данного оборудования, в том числе и по гарантии. Для производства этих работ необходим специалист. Предприятие заключает с клиентами договоры на монтаж, гарантийное обслуживание, ремонт и т. п. Как предприятие может выполнить свои обязательства перед клиентами? Либо бесконечно направлять сотрудников в командировки, что может привести к нарушению обязательств перед клиентом – специалист уехал на один объект, а тут возникли проблемы с оборудованием на другом объекте – специалиста нет, оборудование простаивает, клиент недоволен и может предъявить неустойку. Либо открыть обособленные подразделения в каждом месте, где работает оборудование, приняв туда работников в штат – это вызовет рост расходов, что скажется на цене и самого оборудования, и сервиса, что сделает продукцию неконкурентоспособной, поскольку платить зарплату придется независимо от загруженности специалиста. Либо, что вполне логично и объяснимо, найти на месте подрядчика – ИП, который и будет заниматься обслуживанием и ремонтом. Деловая цель очевидна.

Еще один пример – крупная торговая компания поставляет товары в розничные торговые сети в различные регионы страны. Возникают проблемы с выкладкой, необходимо взаимодействие с администрациями торговых сетей, нужен представитель хотя бы для того, чтобы присутствовать для составления актов при приемке очередной партии товара. Вполне обоснованно для этих целей привлечь ИП по договору подряда. Может быть и так – допустим, владельцы ресторана хотят нанять управляющего. При этом, желая увеличить свои доходы, принимают решение не нанимать работника, а поручить это управляющему – ИП. Вознаграждение ИП устанавливается исходя из прибыли ресторана, при этом ИП – управляющий сам определяет тактику ведения дел, принимая на себя часть рисков – ведь при отсутствии прибыли управляющий не получит вознаграждения. Или владелец парикмахерской предоставляет рабочие места ИП в аренду – владелец собирает арендную плату за помещение и оборудование, он может также рекламировать парикмахерскую, тем самым увеличивая приток клиентов, что приводит к росту доходов как мастеров – ИП, так и самого владельца. Что объединяет все эти примеры? Целью сотрудничества с ИП является не экономия на налогах, а снижение издержек, повышение качества обслуживания клиентов, увеличение прибыльности бизнеса и т.д.

Итак, если деловая цель сотрудничества с ИП определена, можно приступать к оформлению этого сотрудничества. Надо понимать, что ИП – лицо самостоятельное, работающее с организацией по договору подряда (оказания услуг). Следовательно, ИП не может брать больничный, ходить в отпуск, подчиняться правилам внутреннего трудового распорядка, ему не может быть установлен режим рабочего времени, обеденный перерыв, заработная плата, к нему нельзя применить меры дисциплинарного взыскания, у него не может быть должностной инструкции – взаимоотношения организации и ИП не регулируются трудовым законодательством. А это означает, что включение подобных положений в договор с ИП чревато признанием такого договора фактически трудовым (ст. 19.1 Трудового кодекса) со всеми вытекающими из этого последствиями – доначислением взносов и НДФЛ (ведь налоговый агент несет те же обязанности, что и налогоплательщик), и, в случае крупного размера недоимки (а это свыше пяти миллионов рублей за три последовательно идущих финансовых года, при условии, что сумма недоимки превышает 25% от общей суммы налогов, сборов, взносов, подлежащих уплате организацией) – и уголовной ответственностью (ст. 199 Уголовного кодекса). Причем отношения будут переквалифицированы в трудовые с момента начала таких отношений.

Допустим, ничего такого в договорах нет. Означает ли это, что налоговики не смогут переквалифицировать договор подряда с ИП в трудовой? Во всяком случае, попытаются. Здесь им могут оказать помощь сами работники – ИП. К примеру, при проведении допроса свидетеля в рамках мероприятий налогового контроля, такому ИП обязательно будут заданы вопросы: "Как он стал ИП?", "Кто занимается подготовкой отчетности и расчетом сумм налогов для ИП?", "В чем именно заключаются его обязанности?", "Какая ответственность предусмотрена, скажем, за опоздание или прогул?", "У кого он отпрашивается с работы?" и еще целый ряд подобных каверзных вопросов, имеющих целью собрать доказательства фиктивности договора подряда и фактическое наличие трудовых отношений организации и ИП. Если же, например, в ходе осмотра помещения бухгалтерии организации будут обнаружены бухгалтерские базы ИП, системы "клиент-банк" по их расчетным счетам, печати ИП, а кто-то из бухгалтеров скажет, что в его обязанности входит ведение учета у этих ИП, то ситуация осложнится еще больше. Следующая неприятность – установление факта использования одного и того же IP-адреса организацией и ИП – эту информацию проверяющие могут получить как в банках, так и у операторов телекоммуникационных систем для сдачи отчетности. Также косвенным доказательством послужит и наличие доверенностей на представителя ИП, в случае, если эти доверенности выданы всеми ИП одному или нескольким лицам, работающим в организации (или ИП – бухгалтерам, к примеру, особенно при отсутствии договора оказания услуг на ведение учета между ИП – бухгалтером и другими ИП). Доказательствами могут стать и установление ежемесячного вознаграждения вне зависимости от проделанной ИП работы; и формальные, не содержащие информации о работах (услугах) первичные учетные документы (акты выполненных работ (оказанных услуг), свидетельствующие о том, что фактически оплачивается рабочее время, а не объем работ предпринимателя; и ежемесячные (или дважды в месяц) перечисления одинаковых сумм на счет ИП – в общем, все, что так или иначе позволить трактовать отношения, как трудовые.

Резюмируя вышесказанное, можно сказать – отсутствие деловой цели вкупе с недостаточным пониманием как руководством организации, так и самими ИП особого статуса их взаимоотношений – залог переквалификации договоров с ИП в трудовые договоры. Однако если все же решение заменить сотрудников предпринимателями принято, рассмотрим наиболее часто встречающиеся способы такой замены.

Существующие работники организации становятся ИП, трудовые договоры расторгаются, заключаются договоры подряда (оказания услуг).

Это, пожалуй, самый рискованный способ. Внятно объяснить массовую тягу работников к предпринимательству будет очень трудно. Ведь характер работы, обязанности, распорядок не меняются, иерархические отношения начальник-подчиненный сохраняются (а это недопустимо), регистрация зачастую проходит "централизованно", силами самой организации, учет ИП ложится на плечи бухгалтерии. Помимо этого, предприятие внезапно перестает платить НДФЛ и взносы, что сразу заметно налоговикам и, с большой долей вероятности, вызовет у них интерес.

При приеме на работу новых сотрудников компания предлагает им стать ИП.

Представитель организации осуществляет помощь в регистрации, затем новоиспеченный предприниматель заключает с предприятием договор. При этом способе риск меньше, но все равно велик. Факторы риска – регистрация, ведение учета, предоставление отчетности, уплата налогов ИП силами сотрудников организации. Но главное – непонимание самим работником сути происходящего и его убежденность в том, что он устроился именно на работу. Еще один немаловажный фактор – необходимость совершенно разного подхода к работникам и к ИП со стороны, к примеру, кадровой службы. На предприятии есть и работники, и ИП. Добросовестный кадровик, не понимая разницы между ними и желая правильно выполнить свою функцию, может собрать сведения, ознакомить нового человека под подпись с различными внутренними положениями компании, – в общем, сделать все то, что полагается делать при приеме на работу, а не при заключении договора подряда со сторонним лицом. И этих аккуратно подшитых в папку "Кадры" документов будет вполне достаточно для доказательства факта трудовых взаимоотношений (Определение Верховного Суда Российской Федерации от 27 февраля 2017 г. № 302-КГ17-382).

Заключение договора с ранее зарегистрированным ИП.

Этот способ, особенно если человек уже действительно является предпринимателем, наиболее безопасен. Отсутствует скоропалительная регистрация ИП, у самого человека есть понимание своего статуса. Однако риски, указанные выше, все же присутствуют. Это вновь ведение учета ИП, внутренние положения и инструкции и т.п

Есть и еще одна, общая для всех способов, проблема – увольнение, вернее, расторжение договора с ИП. Если фактический работник стал предпринимателем помимо своего желания, а компания, сделавшая его ИП, при расставании с ним не позаботится о "закрытии" ИП, то вполне возможна следующая ситуация – бывший работник, незнакомый со своими обязанностями, налагаемыми на него статусом предпринимателя, рано или поздно попадет в поле зрения налоговиков – хотя бы за неуплату фиксированных взносов на пенсионное и медицинское страхование. Получив требование с суммой 32 385 руб. (26 545 + 5840), такой бывший работник вряд ли обрадуется и захочет платить. Скорее, предполагая, что он сможет избежать уплаты данной суммы, он сам отправится в налоговую инспекцию и даст объяснения, что на предыдущей работе его заставили подписать "какие-то документы", а он, не понимая сути этих документов, подписал их, потому что ему сказали, что так надо, и в дальнейшем просто работал, никакой предпринимательской деятельности не вел. Что будут делать с этой информацией налоговики, вполне понятно.

В заключение хотелось бы сказать следующее – оформление фактических работников в качестве ИП – весьма рискованное противозаконное действие, направленное, по сути, на уклонение от уплаты взносов с организации. И, если настоящей деловой цели заключения договоров с ИП не существует, лучше воздержаться от этого.

Статус самозанятого дает возможность легально вести бизнес и обходиться минимумом налогов. Это один из самых простых и выгодных режимов для налогоплательщиков. С момента его появления многие задаются вопросом: можно ли на НПД открывать собственный интернет-магазин или все же придется обязательно оформлять ИП? Что вообще лучше для развития проекта в ecommerce и на какие критерии стоит ориентироваться при выборе формы предпринимательства? Эти и другие нюансы детально разбираем в статье.

Особенности, плюсы, минусы ИП и самозанятости

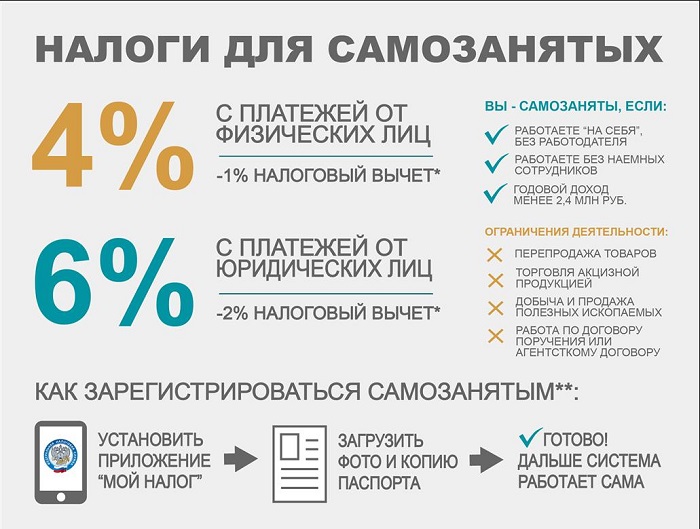

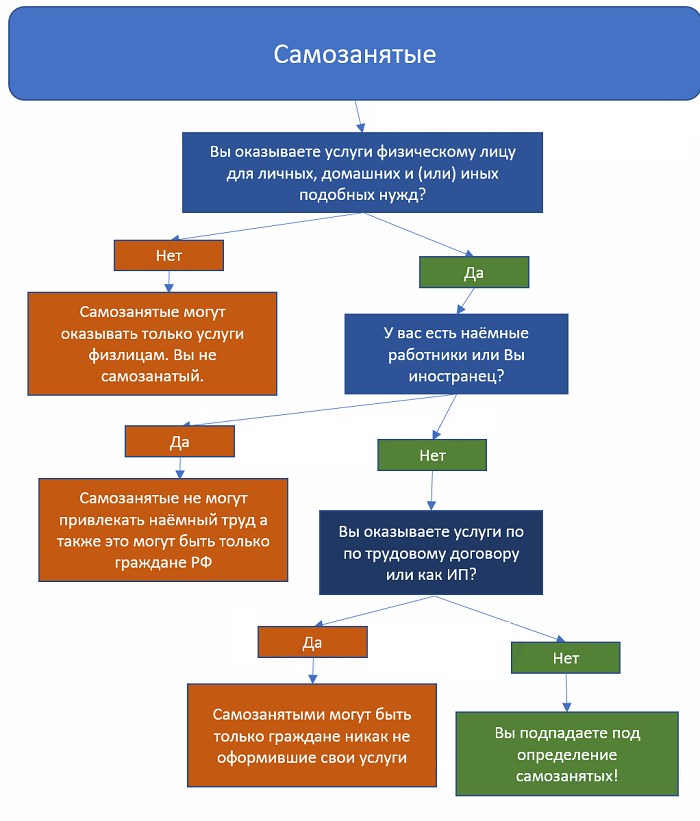

Самозанятые – категория плательщиков НПД (налог на профдоход), которая относится к специальному льготному режиму. Этот статус могут получить фрилансеры, владельцы микробизнеса услуг, исполнители работ, соблюдающие несколько обязательных условий. В первую очередь условия касаются ограничений по доходам и привлечению наемных сотрудников.

Часто самозанятость оформляют косметологи, мастера маникюра, парикмахеры, диетологи, психологи, репетиторы, перевозчики и многие другие. Большая часть пользователей спецрежима предоставляют какие-либо услуги. Что касается реализации физических товаров, на НПД есть только один вариант – продавать изделия собственного производства.

Самозанятым вполне может стать официально оформленный индивидуальный предприниматель. Однако для этого ему нужно отказаться от предыдущего налогового режима: предварительно или в течение месяца после получения нового статуса. На самозанятых ИП распространяются те же условия, что и на обычных физлиц.

Плюсы самозанятости:

- нет никаких обязательных платежей, все ограничивается НПД;

- довольно низкие налоговые ставки – 4% и 6% в зависимости от того, с кем ведутся расчеты;

- не предусмотрена сдача отчетности и деклараций;

- взаимодействие с налоговыми органами происходит через удобное мобильное приложение, там же выполняется автоматический расчет и начисление налога;

- страховые взносы на добровольной основе;

- можно совмещать с основной работой в найме;

- не требуется контрольно-кассовая техника;

- не нужен расчетный счет;

- максимально простой процесс регистрации: для этого достаточно установить приложение и иметь минимум документов (паспорт, ИНН).

Минусы:

- годовая выручка от профдеятельности не должна превышать отметку в 2 400 000 рублей;

- под самозанятость подходит не каждый вид деятельности (например, нельзя продавать товары не своего производства);

- нет возможности работать в команде с наемными сотрудниками, если нарушить это требование, статус самозанятости аннулируется, так же, как и в случае превышения годовой прибыли.

ИП – организационно-правовая форма бизнеса, которая регистрируется физлицом. Статус дает право вести законную предпринимательскую деятельность и получать прозрачную прибыль.

ИП может свободно заниматься оптовой и розничной торговлей, производством, оказывать различные услуги. Разрешенные виды деятельности отражены в справочнике ОКВЭД. Там можно выбрать один или несколько кодов, соответствующих нужной сфере.

Плюсы ИП:

- разрешено нанимать сотрудников в штат по договору;

- можно сотрудничать с коммерческими организациями, которые не работают с физлицами (некоторые поставщики, платежные системы, службы доставки);

- дается выбор разных налоговых режимов, в том числе и льготных: УСН, патентная система;

- возможность предоставлять покупателям гарантии, защиту потребительских прав (это значительно повышает лояльность);

- начисляется страховой стаж, который дает право на пенсию.

Минусы:

В этой организационной форме тоже есть определенные ограничения по видам деятельности. К примеру, индивидуальный предприниматель не может заниматься производством и продажей алкоголя, работать с ценными бумагами. Для этих и некоторых других видов работы придется открывать ООО.

Самозанятые vs ИП: в чем отличие

Разница между этими формами довольно существенная. Для наглядности проведем сравнение по основным параметрам в таблице:

Может ли самозанятый открыть свой интернет-магазин?

В статусе самозанятого можно запросто открыть интернет-магазин. Но нужно учесть некоторые ограничения.

Во-первых, продавать в таком магазине любые товары не получится. Единственно возможный вариант – продукция собственного производства. То есть, режим НПД позволяет открыть небольшой магазин с товарами сегмента handmade.

Что может быть в ассортименте:

- мыло ручной работы; и аксессуары; ; ; ; ; ; ;

- элементы интерьерного декора;

- изделия из кожи; : композиции из искусственных и живых цветов; ;

- кондитерские изделия и прочее.

Во-вторых, заниматься интернет-магазином придется самостоятельно, поскольку на режиме НПД нанимать сотрудников нельзя. Как только владелец магазина заключает трудовой договор со специалистом, статус самозанятости автоматически аннулируется. В таком случае нужно будет оформить ИП, если его еще нет, и выбрать другую налоговую систему, отталкиваясь от целей и специфики бизнеса – общую, упрощенную или патентную.

В-третьих, оставаться на НПД интернет-магазин сможет до того момента, пока его годовая прибыль не превысит планку в 2,4 миллиона. Это тоже повод для перехода на другой режим и организационную форму, которые позволят продолжить развитие и масштабировать бизнес.

Кроме того, есть одна загвоздка. Помимо чужих товаров, самозанятые не могут продавать подакцизную продукцию и изделия, которые подлежат маркировке. Предполагается, что к 2024 году маркировка в РФ станет обязательной для всех товарных групп без исключения. Следовательно, если ничего не изменится, вероятнее всего самозанятым запретят продавать и товары собственного производства. Хотя, возможно, в закон внесут поправки.

Кто такой самозанятый гражданин

Ключевые критерии выбора

Прежде чем выбрать, что лучше для интернет-магазина – ИП или самозанятость – ответьте на несколько важных вопросов.

1. Чем именно собираетесь заниматься?

Если вы лично оказываете клиентам какие-либо услуги или продаете собственноручно изготовленные изделия, статус самозанятого – то, что необходимо в данном случае. Как мы уже выяснили, на режиме НПД можно открыть интернет-магазин мыла ручной работы, игрушек, выпечки и прочей продукции из категории handmade.

Если же хотите запустить классический розничный интернет-магазин, где будут продаваться товары разных брендов, тогда стоит оформлять ИП и выбирать другую систему налогообложения. Перепродажа на НПД запрещена.

Для некоторых видов деятельности может понадобиться юрлицо.

2. С кем планируете работать?

Если только с физлицами, будет вполне достаточно самозанятости. В случае, когда преимущественная часть клиентов организации, лучше подумать об открытии ИП. Юрлица больше доверяют индивидуальным предпринимателям.

3. На какой доход ориентируетесь?

Если примерная планка не превышает 2,4 миллиона рублей в год, выгоднее оформляться в качестве самозанятого. Это +/- 200 тысяч в месяц.

Для более амбициозных целей следует выбирать ИП. Но разумнее не спешить: можно стартовать на режиме НПД, а потом перейти на другую систему при условии стабильного роста прибыли.

4. Нужна ли будет дополнительная рабочая сила?

Определитесь на старте: справитесь ли вы с ведением интернет-магазина или вам сразу же понадобится помощь. С небольшим ассортиментом и умеренным потоком заказов можно попробовать работать самостоятельно, оформив самозанятость.

Когда количество продаж начнет расти или вам захочется масштабировать бизнес, придется нанимать сотрудников, иначе есть риск не осилить нагрузку. Как только официально наймете хотя бы одного специалиста, нужно будет перейти на ИП.

5. Будете ли привлекать партнеров?

Открыть бизнес совместно с партнерами можно только на ООО. Что ИП, что самозанятость предполагают работу в одиночку, без дополнительных учредителей.

Эти 5 пунктов и есть ключевые критерии выбора, на которые стоит ориентироваться при решении вопроса.

Выводы: что все-таки лучше выбрать

Если ваш товар относится к таковым, которые разрешено продавать на режиме НПД, смело открывайте магазин, используя льготную систему. То же самое касается услуг. Самозанятость в данном случае – отличный вариант для старта бизнеса. С ее помощью вы сэкономите на бухгалтерии и налогах. Когда прибыль начнет расти, можно оформить ИП и перейти на упрощенную систему.

ИП на старте – оптимальное решение для перепродажи товаров различных производителей. Эта организационно-правовая форма подходит большинству классических интернет-магазинов. На ней можно открыть сайт одежды и обуви, детских товаров, электроники, мебели, продуктов питания и практически любой другой.

К тому же, ИП позволяет выбрать выгодную для себя систему налогообложения. В том числе и НПД при условии реализации услуг или самостоятельно изготовленных товаров. Однако на других режимах индивидуальному предпринимателю необходим стабильный доход, поскольку там предусмотрены обязательные страховые взносы.

В целом, при выборе режима и формы предпринимательства нужно смотреть на конкретную ситуацию и учитывать специфику бизнеса.

Индивидуальное предпринимательство или ИП – одна из самых популярных форм ведения бизнеса в России. Её привлекательность в том, что оформить свой бизнес таким образом может любое физ. лицо, вне зависимости от наличия у него стартового капитала или сотрудников. Требования для оформления статуса ИП минимальные, а бухучетом, при желании, можно заниматься самостоятельно, не имея соответствующей квалификации.

Что такое ИП?

По сути ИП – это альтернатива предприятия для физ. лиц. Юридическое лицо не имеет права регистрировать свой бизнес таким образом, так как это другой уровень ответственности. Физ. лица же в свою очередь зачастую не имеют средств, возможностей и квалификации для оформления статуса юридического лица.

Статус индивидуального предпринимателя обязательно нужно оформить, чтобы стать на налоговый учёт и заниматься своей деятельностью законно. Оформить ИП может любой гражданин РФ, не имеющий следующих ограничений:

- несовершеннолетие (меньше 18 лет);

- ограниченная дееспособность (по причине судимости).

Иностранные граждане также имеют право оформлять ИП, наравне с остальными жителями страны.

В чём разница между ИП и юридическим лицом?

Основное различие состоит в том, что индивидуальный предприниматель вкладывает собственные средства в развитие своего бизнеса и может быть ни с кем не связан финансово-партнёрскими обязательствами. Юрлица же используют уставной капитал или же свою долю в нём, если в составе юридического лица несколько человек.

Уровень ответственности у данных форм предпринимательской деятельности принципиально разный, это отражается в налогообложении, а также штрафах в случае нарушений. Деятельность ИП регламентируется следующими постановлениями:

- НК РФ (Налоговый кодекс Российской Федерации);

- ФЗ № 129 «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

В данных нормативных актах указано всё необходимое для регуляции любых процессов, связанных с ИП.

Обязательно ли оформлять ИП?

Да, это необходимо. Неважно, чем занимается предприниматель и какие доходы это приносит – необходимо оформиться, чтобы платить налоги. Некоторые граждане рискуют и занимаются бизнесом, не сообщая о себе налоговым органам, но это прямой путь к большому штрафу – нелегальный заработок рано или поздно будет замечен инспекцией.

Сферы деятельности индивидуального предпринимателя и его ответственность

Большинство видов деятельности, которые интересуют желающих оформить индивидуальное предприятие, находятся в сфере торговли и предоставления услуг, являющихся общедоступными и разрешёнными в любой форме. Если ИП хочет заняться бизнесом в сфере торговли, туризма, развлечений, транспортных перевозок или рекламы, никакие ограничения на него накладываться не будут.

Однако существуют виды деятельности, доступные не всем:

- лицензируемые – разрешённые, но требующие наличия лицензии (частные охранные предприятия, учебные заведения, медицинская деятельность и изготовление товаров для использования в медицине, военное и авиационное производство);

- требующие разрешения – эти виды деятельности схожи с подлежащими обязательному лицензированию, но разрешение необходимо получать у государственных контролирующих органов, обычно в целях безопасности клиентов ИП (продовольственная торговля, некоторые виды транспортных услуг, косметологические процедуры, некоторые сферы развлечений);

- запрещённые – видами деятельности из этого списка индивидуальным предпринимателям запрещено заниматься в любом случае, вне зависимости от наличия разрешения (любой бизнес с алкогольной продукцией, телевещание, производство боеприпасов и прочих взрывчато-опасных веществ, создание финансовых организаций, авиаперелёты, психотропные вещества и медицинские наркотики и т. д.).

Перед выбором сферы бизнеса для своего ИП предпринимателю рекомендуется тщательно ознакомиться со списками видов деятельности, на которые действуют те или иные ограничения. В противном случае может оказаться, что выбранный бизнес построить в статусе ИП не выйдет и деньги и время будут потрачены зря.

Преимущества и недостатки статуса

Такая форма организации предпринимательской деятельности имеет как преимущества, так и недостатки. Несмотря на множество плюсов, у ИП есть один существенный минус, который может автоматически перекрыть для желающего путь в бизнес для физ. лиц – это ответственность, кардинально отличающаяся от таковой у юридических лиц.

ВАЖНО! Также недостатками можно считать низкий уровень доверия к физ. лицу при кредитовании и необходимость самостоятельно разбираться со сложной системой налогообложения.

Ответственность ИП

Так как индивидуальный предприниматель является физическим лицом, он может распоряжаться только своими средствами. На этапе благополучного ведения бизнеса это может быть плюсом, но в случае проблем физ. лицо подвергает опасности всё своё имущество.

В случае каких-либо проблем с финансами юридическое лицо и ИП будут нести разный уровень ответственности. Судебные органы – приставы и прочие исполнительные лица – будут иметь доступ к личному имуществу индивидуального предпринимателя, так как при основании бизнеса он использовал только собственные накопления.

ВАЖНО! Несмотря на такие ограничения ИП может быть признан банкротом, как и юрлицо.

Основные преимущества ИП

Главной положительной особенностью этого статуса можно назвать доступность: буквально любой желающий может зарегистрировать свой бизнес. Помимо этого:

- Возможность сдавать налоговую отчётность по упрощённому режиму. Несмотря на то, что в налогах и регламенте их сдачи всё равно придётся разбираться, уровень вовлечённости несравнимо меньший, чем в случае обязательств юрлица.

- Процедуры создания и закрытия ИП очень просты и могут быть осуществлены одним лицом в течение рабочего дня. Минимум формальностей и сторонних лиц вне зависимости от вида деятельности.

- Нет ограничений в обналичивании прибыли – сразу после уплаты налогов ИП волен делать со своим заработком всё, что угодно.

- Штрафы и в целом затраты на бизнес незначительные. ИП получает штрафные счета в несколько раз меньшие, чем юридические лица. Также размер госпошлин настолько небольшой, что их может позволить себе любой предприниматель.

Статус ИП является идеальным вариантом законного оформления малого бизнеса или бизнеса на ранних этапах – прежде всего играет роль минимум затрат и простота оформления.

Процедура регистрации ИП

Регистрацией индивидуальных предпринимателей занимается Федеральная налоговая служба (ФНС) – чтобы оформить свой бизнес, необходимо обращаться в своё локальное отделение, расположенное по месту прописки или фактического проживания заявителя.

ВАЖНО! Процедурой можно заняться как самостоятельно, так и оформить через посредников – специальные конторы, которые возьмут на себя все организационные моменты. Выбор за самим предпринимателем, однако в юридической помощи при регистрации ИП нет острой необходимости.

Вся процедура без посторонней помощи может обойтись предпринимателю всего в 800 рублей – таков размер госпошлины за открытие ИП. Аналогичная стоимость будет у онлайн-регистрации через портал ФНС и отправку документов почтой (плюс расходы на нотариуса и почтовые услуги).

Подготовка к регистрации: выбор вида деятельности и наименования

Если предприниматель уверен, чем хочет заниматься в статусе ИП, выбранная им сфера деятельности всё равно нуждается в проверке на наличие ограничений для физ. лиц. Проверить их наличие можно в перечнях, утверждённых государственными органами контроля и находящимися в свободном доступе.

ВАЖНО! Вид деятельности должен быть отражён в документации в виде кодов деятельности, причём один из них должен быть выбран в качестве основного. Найти данные коды можно в классификаторе ОК 029-2014.

Важно знать, что создать себе официальное наименование и как-либо претендовать на его законодательную защиту ИП не может – такая возможность есть только у юридических лиц. Официальное название предприятия, которое будет фигурировать во всей документации – финансовой, налоговой и т. д. – будет примерно таким: ИП Васильев Д. Е., то есть в виде Ф. И. О. самого предпринимателя. Ничто не мешает зарегистрировать коммерческое обозначение фирмы, которое будет использоваться в бизнесе, но уровень законодательной защиты будет не таким высоким, как у того же товарного знака.

Если со сферой деятельности и наименованием предприниматель определился, самое время заняться сбором документов для регистрации и искать своё отделение ФНС. Если у предпринимателя по каким-то причинам нет возможности посетить своё отделение по прописке или по месту временной регистрации, он может воспользоваться вариантом регистрации онлайн.

Заявление на регистрацию: заполнение и подача

Процедура регистрации начинается с подачи заявления – необходимое предпринимателю выделяется под формой Р21001. Бланк для документа можно получить как в отделении ФНС при личном визите, так и онлайн.

Заявление будущий индивидуальный предприниматель заполняет самостоятельно (или поручает это своему представителю – юристу, конторе и т. д.). Образцы для заполнения можно найти на официальных сервисах ФНС в свободном доступе.

Для заявлений, заполненных от руки на бумажном бланке, требования к оформлению не предъявляются, главное, чтобы в нём не было ошибок (любые ошибки, особенно в написании Ф. И. О., помарки или зачёркивания аннулируют документ). К электронной же форме есть требования: шрифт Courier New 18, исключительно заглавными буквами.

Оплата госпошлины

Заявление не может быть принято, пока предприниматель не оплатит обязательную госпошлину за регистрацию (необходимо приложить квитанцию об оплате).

Оплатить пошлину можно следующими способами:

- лично во время процесса регистрации – это можно сделать прямо в отделении ФНС;

- через онлайн-сервис для регистрации ИП – на официальном портале ФНС.

Выбор налоговой системы для ИП

При регистрации статуса ИП физ. лицо может выбрать систему налогообложения, согласно которой будет переводить отчисления ежемесячно. Как правило, выбор стоит между ОСН – общей системой налогообложения, и УСН – упрощённой системой налогообложения.

ВАЖНО! Начинающему предпринимателю рекомендуется выбрать именно второй вариант – с такой системой будет легче, если нет опыта в ведении налоговой документации.

ОСН для индивидуальных предпринимателей

Общая система налогообложения используется большинством предприятий на территории РФ и предполагает оплату полного налогового пакета без особых условий. Назначается ИП автоматически, если заявитель не подтвердил своё намерение сдавать отчётность по упрощённой системе с помощью соответствующего заявления.

- НДФЛ;

- налог на добавленную стоимость;

- страховые взносы.

УСН для индивидуальных предпринимателей

Принципиальное отличие этой системы от традиционной – объединение всех налогов в один. Это не только упрощает вычисления при расчёте налоговой нагрузки на предприятие, но и значительно облегчает процесс ведения и контроля налоговой документации.

Возможность перейти на упрощённую систему налогообложения – это привилегия, доступная физ. лицам. Данное допущение было введено, чтобы ИП могли самостоятельно заниматься своим бизнесом, не привлекая к процессу юристов по налоговому праву.

ВНИМАНИЕ! Выбор в сторону УСН не экономит для предпринимателя деньги – он будет платить столько же, сколько платил бы по системе ОСН, зато экономит время и ресурсы на документацию.

Перечень необходимых для регистрации документов

Если предприниматель прошёл этапы, перечисленные выше, он уже обладает всеми необходимыми для оформления статуса ИП документами – осталось только подать их. Список минимален, и большую часть позиций из него гражданин РФ получает непосредственно в процессе.

ВАЖНО! Иностранцы, которые хотели бы зарегистрировать ИП в России, должны озаботиться наличием дополнительных документов. Это временное разрешение на проживание или документ, подтверждающий более высокий статус резидента (копия), а также нотариальный перевод паспорта иностранного гражданина на русский.

Что необходимо для регистрации:

- копия паспорта гражданина РФ;

- корректно заполненное заявление на регистрацию (форма Р21001);

- квитанция об уплате госпошлины;

- заявление о переходе на УСН (в трёх экземплярах).

При наличии этих документов предприниматель может спокойно подходить к завершению процедуры регистрации и готовиться сдавать их – основная часть работ по оформлению статуса ИП уже завершена.

Официальное заверение документов

Перед сдачей бумаги можно заверить, это можно сделать у нотариуса, потратив на весь процесс не более часа. Если предприниматель лично занимается регистрацией, заверение необязательно, если же документы отправляются в отделение ФСН почтой – услуги нотариуса нужны в обязательном порядке.

ВАЖНО! При подаче бумаг в онлайн-режиме заверить их можно только с помощью ранее оформленной электронной подписи. К сожалению, если таковой у заявителя нет, онлайн-регистрация ему недоступна.

Финальный этап регистрации: сдача заявления с документами

ВАЖНО! Желательно потребовать у сотрудника, который принимает бумаги, расписку, подтверждающую факт передачи ему бумаг. Это не обязательно, но поможет защитить предпринимателя от непредвиденной потери документов и квитанции в процессе проверки.

Получение регистрационных документов

После сдачи бумаг в ФНС предпринимателю остаётся только ждать результатов. Ожидание не займёт много времени – официальный срок регистрации ИП составляет всего три рабочих дня или даже меньше, если нагрузка на орган ФНС, в который подавалось заявление, низкая.

Если решение по заявлению положительное, налоговая служба самостоятельно уведомит об этом индивидуального предпринимателя (по почте или электронной почте), но при желании узнать об этом можно и раньше. При положительном решении от ФНС придёт следующее:

- свидетельство о постановлении на налоговый учёт;

- лист записи в Единый государственный реестр индивидуальных предпринимателей (форма Р60009).

Открытие расчётного счёта

После регистрации ИП необходимо открыть расчётный счёт – для налогообложения нельзя использовать личные счета, кроме того, специальный счёт для предпринимателей лишён лимитов для потребительских целей. Сделать это можно в любой момент после того, как официальная регистрация будет завершена.

Не имеет значения, какой банк используется в качестве инструмента для открытия счёта – предприниматель может выбрать любой по своему усмотрению. Чтобы получить возможность открыть такой счёт, необходимо просто обратиться с соответствующей просьбой к сотруднику банка и следовать инструкции.

Процесс практически не отличается от оформления любого другого счёта в банке – от личного до социального.

Налоги и платежи ИП

Так как большинство предпринимателей выбирает УСН для сдачи своей налоговой отчётности, речь пойдёт о налоговых обязательствах, связанных именно с этой системой. Если ИП осознанно выбрал ОСН, для него не будет никаких упрощений в плане ведения документации.

Единый налог на вменённый доход (ЕНВД)

ЕНВД представляет из себя основные налоги для предпринимателей, объединённые в один для удобства и снижения количества документации. «Внутри» единого вменённого налога находятся:

- налог на прибыль;

- НДФЛ;

- налог на имущество;

- НДС.

Это усреднённый список – если по виду деятельности предприниматель не обязан платить тот или иной налог из списка, это будет учтено при расчётах и лишние средства списывать не будут.

ВАЖНО! ЕНВД действителен только до конца 2020 года – после этого он будет отменён, и обладатели статуса ИП должны будут перевестись на другую систему. Система перевода для тех, кто успел оформиться с возможностью выплаты единого налога, будет смягчена.

Единый сельскохозяйственный налог (ЕСХН)

Так как развитие сельскохозяйственной отрасли является на данный момент приоритетным, существует отдельный льготный налог для ИП, связавших свою деятельность с сельским хозяйством, то есть:

- фермерством;

- животноводчеством;

- производителями товаров для сельского хозяйства;

- предоставителями услуг сельскохозяйственным предпринимателям и производствам.

Данный налог заменяет налог на прибыль и налог на имущество, делая таким образом налоговую нагрузку на предпринимателя менее существенной. Данная мера была предпринята для того, чтобы предприниматели охотнее занимались сельским хозяйством и всем, что с ним связано.

Какие взносы должен платить ИП?

Налоговая нагрузка на индивидуального предпринимателя заключается не только непосредственно в налогах – есть ещё и страховые взносы, которые ИП обязан вносить за себя и за своих сотрудников, если те у него числятся.

Принципиальное отличие взносов от налогов в том, что первые всегда фиксированная сумма – предприниматель оплачивает их каждый месяц без изменений, налоги же рассчитываются ежемесячно, так как изменяются в зависимости от финансовых показателей предприятия.

Обязательные взносы

- на обязательное пенсионное страхование – фиксированная сумма в размере 32 448 рублей за год;

- на обязательное медицинское страхование – 8426 рублей в месяц.

ВАЖНО! Сумма страховых взносов рассчитана на предпринимателей, которые получают не более 300 000 рублей годового дохода. Если доход ИП больше, то отчисления на ОПС будут повышены в зависимости от превышения лимита (1 % от разницы), ОМС же останется без изменений.

При наличии сотрудников индивидуальный предприниматель обязан отчислять страховые взносы и за них – для этого сотрудники должны быть официально трудоустроены у ИП, иначе это нарушение закона и уклонение от налогов.

Страховые взносы за сотрудников

- ОПС – 22 % от заработной платы;

- ОМС – 5,1 %;

- обязательное социальное страхование – 2,9 %.

ВНИМАНИЕ! Периоды, когда индивидуальный предприниматель не ведёт деятельность (например, отпуск по уходу), являются льготными для страховых выплат – можно не платить их, если обратиться с соответствующим заявлением в налоговую инспекцию по месту прописки или фактического проживания.

Если вы начинающий предприниматель или пока только пробуете себя в бизнесе, то начать лучше всего именно со статуса ИП. Возможность сдавать налоговую отчётность по упрощённой системе, небольшие затраты на оформление и незначительные формальности не станут сложностью даже для тех, кто впервые занимается предпринимательской деятельностью.

Сегодня на рынке труда существуют не только юридически значимые формы деятельности у работодателей, но и такие формы как ИП (индивидуальное предпринимательство) и самозанятость. И если самозанятость. это формат когда ты сам себе работодатель, то ИП - физическое лицо, имеющее право иметь сотрудников. В этом его основное отличие от организаций. Устроиться работать к ИП не сложно, но стоит ли это делать или только потеряешь время?

Рынок труда предоставляет работникам возможность работать у ИП, потому что не всем хватает рабочих мест в крупном бизнесе. Кому-то приходится идти в работники к ИП. Безусловно устроиться на работу к ИП можно, но при соблюдении всех законных прав. Какие это права?

- Заключение трудового договора

- Фиксация трудовых отношений в трудовой книжке

- Оплата страховых и пенсионных взносов за работника

В этом случае все формальные признаки полноценной работы у работодателя соблюдены. Все остальное может быть связано только с исполнением трудовых обязанностей и личностными взаимоотношениями.

Безусловно выбор всегда за вами.

Однако давайте разберемся какие минусы есть в работе у ИП.

ОФОРМЛЕНИЕ НА РАБОТУ

Работа у физического лица, если он не является ИП не предусматривает занесения записей в трудовую книжку работника (п.3 ст. 66 ТК РФ). Поэтому всегда стоит уточнять какая форма деятельности у работодателя физического лица, к которому вы планируете устроиться на работу.

Трудовой договор в таком случае всегда должен заключаться. А вот запись в трудовую книжку вносится не всегда. Работодатель ИП обязан вносить запись в трудовую книжку работника.

СОБЛЮДЕНИЕ ТРУДОВОГО ЗАКОНОДАТЕЛЬСТВА

Если ваш график, оплата, руководство вас устраивают, то безусловно это уже большая часть составляющей хорошей работы. Но как правило у ИП плохо соблюдается трудовое законодательство и в части режима труда и отдыха и части оплаты труда. Всегда стоит наводить справки о работе у ИП к которому вы планируете устроиться. Огромным риском работа у индивидуального предпринимателя является то, что эта работа однозначно не будет постоянной.

ЗАРАБОТНАЯ ПЛАТА

На испытательный срок в вашем трудовом договоре может быть указана минимальная заработная плата, совсем не гарантировано, что она изменится после испытательного срока. Ведь для этого ИП придется снова регистрировать трудовой договор, в качестве существенного изменения условий труда. ИП может отказаться от такой идеи. Часто бывает так, что прибыль у ИП бывает периодической, поэтому в качестве риска, особенно если у вас есть кредиты и ипотеки, могут быть затянуты сроки выплаты заработной платы.

ПЕНСИОННЫЕ НАЧИСЛЕНИЯ И СТРАХОВЫЕ ВЫПЛАТЫ

Часто ИП предлагаю официально платить минимум, а не официально "в серую" остальную часть заработной платы. В результате страдает пенсия. Скорее всего ИП будет не в полной мере платить налоги и вопрос пенсии возможно станет критическим для вас через некоторое время. Сейчас конечно можно не сильно переживать, если вам до пенсии еще лет 20-30, но контролировать зачисление средств стоит с самого начала работы.

ВРЕМЕННАЯ НЕТРУДОСПОСОБНОСТЬ

Совершенно не факт, что у вас будут полноценные оплачиваемые больничные и официальное оформление нетрудоспособности. Соответственно получить больничный лист, если вы заболеете будет затруднительно.

Поэтому на сегодняшнем рынке труда, работу у ИП можно рассматривать в качестве временной меры, а со своей стороны продолжать поиск более надёжной, интересной и постоянной работы.

И вот мы подошли к самому главному минусу работы у ИП.

УВОЛЬНЕНИЕ РАБОТНИКОВ

Дело в том, что самым главным является право ИП увольнять сотрудников в любое время. Причиной такого права, является то, что ИП не является юридическим лицом, ведь это физическое лицо. ИП имеет право уволить работника за нарушения трудовой дисциплины, по собственному желанию, по соглашению сторон и по сокращению. Абсолютно также как и любой другой работодатель. Однако.

Если увольнение за нарушения трудовой дисциплины, это формально проступки со стороны работника, увольнение по собственному желанию это причина расставания по воле работника, а соглашение сторон, обоюдное желание прекратить отношения работника и работодателя. То с сокращением дело обстоит намного сложнее. ИП имеют право уволить работника до истечения 2х месяцев и с любым размером выходного пособия. Если обычно работодатель должен уведомить работника о предстоящем увольнении не менее чем за:

- 2 месяца до увольнения – в общем случае (с ч. 2 ст. 180 ТК РФ);

- 7 календарных дней – сезонных работников (ч. 2 ст. 296 ТК РФ);

- 3 календарных дня — работников, заключивших трудовой договор на срок до 2 месяцев (ст. 292 ТК РФ).

Регулирование труда работников, работающих у работодателей — физических лиц, имеет особенности, установленные гл. 48 ТК РФ.

Если же работодатель, является ИП, то он не обязан соблюдать сроки уведомления работников о предстоящем сокращении, если только такие сроки не предусмотрены в трудовых договорах.

Работникам, работающим у физических лиц, включая ИП, гарантии предусмотренные Трудовым кодексом РФ не предусмотрены. Для таких работников применяется ст. 307 ТК РФ, декларирующая, что условия выплат при увольнении для физических лиц, могут быть определены трудовым договором, заключаемым между работником и работодателем — физическим лицом, в том числе ИП.

Поэтому рекомендую вам всегда очень внимательно знакомиться с условиями Трудового договора. Это ваши гарантии для работы у ИП.

Если вы сегодня ищете работу, рекомендую ознакомиться с волшебным набором карьериста . Здесь собраны рекомендации и лайфхаки для эффективного поиска работы на сегодняшнем рынке труда.

Помните, что каждый подписчик моего канала имеет право на один бесплатный общий профессиональный мини аудит своего резюме. Для этого нужно сделать заявку на нашем сайте и вместо оплаты указать кодовое слово "ДЗЕН". При этом обязательно вложить свое резюме. Не присылайте пожалуйста резюме в личку или на почту. Только через заявку.

Если заявку сделать не получается, поменяйте устройство (мобильный телефон на компьютер или наоборот) с которого делаете запрос, возможно причина в нем.

Обращаю внимание, мы не принимаем анонимные или чужие резюме. Только ваше личное резюме можно прислать для проведения аудита. Если вы уже обращались, но не получили письмо с результатами аудита, обязательно проверьте папку нежелательной почты . Результаты аудита направляются в течение одних календарных суток (в рабочие дни).

Если вы не получили результаты и проверили все возможные папки, то пишите мне, обязательно все вышлю. Мы отвечаем всем.

Читайте также: