Как обязать работодателя сделать отчисления в пенсионный фонд

Главная » Трудовое право » Что делать, если работодатель не платит в пенсионный фонд?

Что такое страховой взнос в ПФР

В России каждый работающий человек обязан уплачивать НДФЛ, а также взносы в Пенсионный фонд Российской Федерации. Как правило, самозанятые граждане вносят средства самостоятельно. За трудящихся на частных предприятиях это делает непосредственный работодатель.

Трудовые отношения возникают на основании заключенного договора. В нем отражаются основные положения, которые смогут помочь сторонам разрешить конфликт. Права сторон защищает законодательство РФ. Практика показывает, что именно работодатели нарушают права своих работников.

Федеральный закон N167 «Об обязательном пенсионном страховании в Российской Федерации» от 15 декабря 2001 года говорит о том, что каждый гражданин Российской Федерации подлежит обязательному пенсионному страхованию.

Закон устанавливает обязанность работодателя уплачивать взносы в Пенсионный фонд за своих работников. Из них формируется фонд. Далее он направляется на выплату пенсии.

Внимание! Отчисления за работника обязаны вносить следующие категории работодателей:

- юридические лица, то есть руководители предприятий, где трудятся граждане РФ;

- индивидуальные предприниматели уплачивают взносы в ПФ за себя и за своих работников, если таковые имеются;

- юристы, адвокаты, нотариусы;

- самозанятые граждане РФ, которые не числятся ни на одном предприятии, но осуществляют трудовую деятельность и получают доход.

В России существует возможность увеличить размер будущей пенсии путем внесения дополнительных взносов в бюджет. Программа софинансирования успешно работает с 2014 года.

Обратите внимание на то, что работодатель обязан вносить страховые взносы в любом случае. Даже если сотрудник осуществляет трудовую деятельность по совместительству.

В случае нарушения права работника наниматель подлежит обязательному привлечению к ответственности.

Раньше получателем страховых взносов была федеральная налоговая служба. В 2018 году все изменилось. Теперь работодатель уплачивает взносы напрямую на реквизиты в ПФ РФ.

Размер платежа

Каждый гражданин обязан знать, сколько работодатель уплачивает за него взносов Пенсионный фонд РФ. Это необходимо для того, чтобы исключить факт нарушения со стороны начальства.

По общим правилам, любой наниматель уплачивает за каждого сотрудника 22% от заработной платы. Причем отчисления производятся не из жалованья специалиста, а из бюджета заработной платы фирмы.

Важно! Для того чтобы произвести отчисления, необходимо обратиться в территориальное подразделение федеральной налоговой службы, где получить специальный код КБК. Отчисления производятся на расчетный счет через любой банк России.

Пример расчета суммы взноса в Пенсионный фонд РФ:

Иванов И.И. получает заработную плату размером 20 000 рублей.

С нее начисляются:

- НДФЛ;

- пенсионные, страховые взносы.

Таким образом, отчисления из жалованья составят:

- 20 000 * 13% = 2 600 рублей – размер НДФЛ;

- 20 000 * 22% = 4 400 рублей составляет сумма отчислений в Пенсионный фонд Российской Федерации.

На руки работник получает 20 000 – 2 600 = 17 400 рублей. Обратите внимание на этот факт. Из содержания специалиста удерживается не более 13 процентов. Остальные 22% уплачивает работодатель из фонда заработной платы.

Зачастую наемники не желают уплачивать подобные суммы, так как это накладно. В таком случае они принимают на работу людей не официально, без заключения трудового договора.

В некоторых случаях работодатель принимает людей на работу официально, однако жалованье уплачивает «в конверте».

Таким образом, у граждан не формируется пенсионный бюджет. В будущем размер государственного обеспечения будет невелик, что не может порадовать пенсионера. Чтобы избежать этого, стоит заранее оговаривать с работодателем возможность официального трудоустройства и получения «белой» заработной платы.

Если наниматель отказывается уплачивать взносы в Пенсионный Фонд Российской Федерации, его можно привлечь к ответственности.

Обратите внимание на то, что размер будущей пенсии напрямую зависит от стажа и суммы содержания. Поэтому если ваш работодатель не выполняет обязательство по уплате взносов, сразу обращайтесь в надлежащие службы, например, в инспекцию по охране и защите труда.

Как влияет стаж на размер пенсии, читайте тут.

По какой причине работодатель может не перечислять взносы

Разрешенных причин, по которым работодатель может не уплачивать страховые взносы, не существует.

Учтите! Чаще наниматели отказываются предоставлять отчисления по следующим причинам:

- нет денег на осуществление выплат;

- работодатель не желает выплачивать лишних денежных средств;

- на предприятии нет официально трудоустроенных граждан;

- в фирме практикуется выдача заработной платы «в конверте».

Однако все вышеперечисленные причины, по которым наниматель не перечисляет взносы в Пенсионный фонд, незаконны. При обнаружении нарушения руководителя привлекают к дисциплинарной, административной или уголовной ответственности.

По статистическим данным каждое третье предприятие не уплачивает за своих работников взносы в Пенсионный фонд РФ. Тридцать процентов работающего населения в конце концов не получают заработанную пенсию.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

Как проверить наличие отчислений

Согласно статье 432 Налогового кодекса Российской Федерации, работодатель обязан уплачивать взносы в Пенсионный Фонд не позднее пятнадцатого числа отчетного периода. Если в течение этого периода наниматель не перечислил денежные средства по указанным реквизитам, его можно привлечь к ответственности.

Специалисты советуют работникам самостоятельно узнавать, перечисляет ли работодатель положенные взносы в Пенсионный фонд. Если обнаруживается факт нарушения действующего законодательства, имеется возможность подать жалобу на руководителя в трудовую инспекцию, прокуратуру, суд.

Проверить, осуществляет ли руководитель перевод отчислений в ПФ РФ, можно несколькими способами:

- в личном кабинете пользователя на официальном сайте Пенсионного фонда Российской Федерации;

- на новом портале Государственные услуги;

- получить отчетные документы в бухгалтерии работодателя;

- написать официальный запрос в ПФ РФ;

- обратиться с официальным заявлением в многофункциональный центр России.

Федеральный закон N167 «Об обязательном пенсионном страховании в Российской Федерации» от 15 декабря 2001 года дает возможность работнику запрашивать информацию об отчислениях в ПФ РФ. Никто не имеет права отказать гражданину в предоставлении подобных данных.

Как действовать, если отчисления отсутствуют

Запомните! Если вы обнаружили, что работодатель не производит отчисления в Пенсионный фонд РФ, стоит следовать общепринятой процедуре:

- попросить объяснений у работодателя, почему он не производил отчисления в ПФ РФ;

- потребовать от него произвести отчисления;

- если руководитель по-прежнему отказывается перечислять взносы в ПФ РФ, стоит писать жалобу в надлежащие органы.

Разрешить конфликт между работником и работодателем смогут несколько государственных органов:

- инспекция по охране и защите труда;

- областная, районная, городская прокуратура;

- мировой, арбитражный, городской, районный суд.

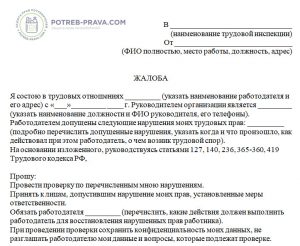

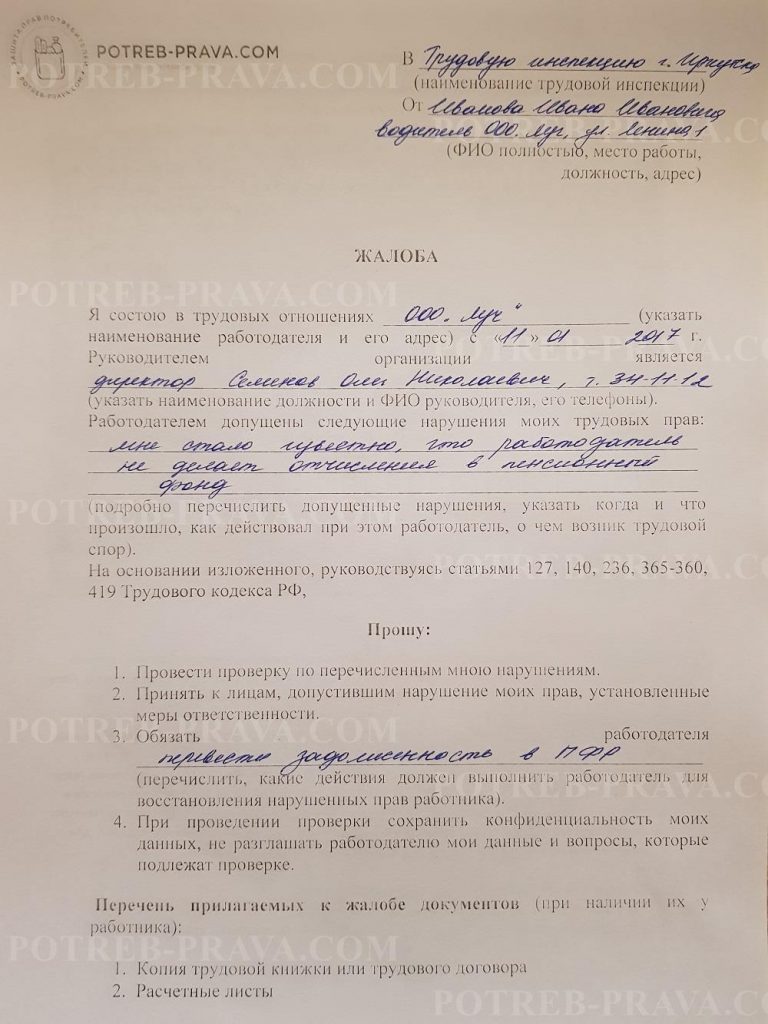

Жалоба для каждого органа составляется по принятой форме. Однако унифицированного образца не существует.

Но есть информация, обязательная для отражения в любом заявлении:

- наименование органа, куда подается жалоба, а также его территориальное предназначение;

- фамилия, имя, отчество заявителя, место его регистрации и проживания, а также контактный номер телефона, адрес электронной почты;

- наименование работодателя, его место нахождения, юридический адрес регистрации;

- имя, фамилия, отчество руководителя, должность нарушителя;

- факты, которые прямо свидетельствует о нарушении права работника;

- обстоятельства, при которых произошло нарушение права;

- требования, которые предъявляет заявитель к работодателю;

- перечень документов, которые прилагаются к жалобе;

- дата и подпись заявителя.

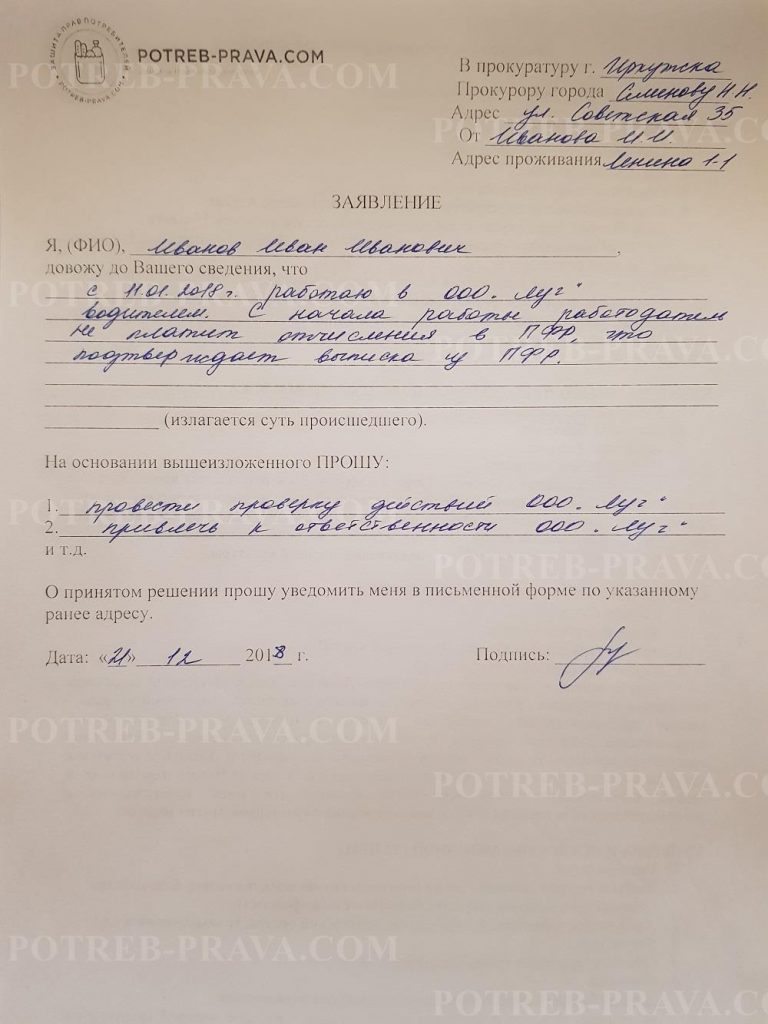

ВНИМАНИЕ! Посмотрите заполненный образец жалобы в трудовую инспекцию:

Кроме вышеуказанной информации следует обязательно отразить некоторые другие данные и предоставить некоторые бумаги, например:

- индивидуальный налоговый номер работодателя и заявителя;

- расчетные листы по заработной плате за период нарушения;

- копия трудового договора;

- копия трудовой книжки.

Обратите внимание! Подать жалобу анонимно не получится. Подобные заявления принимают только специалисты налоговой службы и инспекции по охране и защите труда.

Прежде чем подавать жалобу в одну из вышеуказанных инстанций, стоит уточнить информацию о перечислении взносов. Вполне возможно, что в первый раз вам предоставили неверные данные.

Для этого стоит лично посетить территориальное подразделение Пенсионного фонда РФ и запросить информацию о движении средств фонда. От работодателя можно запросить копии платежных документов, свидетельствующих о перечислении средств.

Если все бумаги в порядке, направлять жалобу в трудовую инспекцию, прокуратуру, суд не имеет смысла. Это значит, что в первый раз вы получили неверную информацию. Для уточнения данных можете повторно направить запрос через месяц.

Если работодатель задерживает перечисление взносов в ПФ РФ, факт также считается нарушением. Чаще за него в отношении руководителя избирается наказание в виде штрафного взыскания.

Выплата черной заработной платы считается огромным нарушением со стороны работодателя. При наличии жалобы проводится внутреннее расследование. При обнаружении фактов нарушения руководителя привлекают к ответственности.

Если работник просто желает привлечь работодателя к ответственности, то следует обратиться в трудовую инспекцию или прокуратуру. Если сотрудник желает получить с руководителя компенсацию, стоит писать исковое заявление в суд.

ВНИМАНИЕ! Посмотрите заполненный образец заявления в Прокуратуру на работодателя:

Посмотрите видео. Что делать, если работодатель не делает отчислений в ПФ:

Обращение к работодателю

Прежде чем обращаться в суд, рекомендуется попробовать самостоятельно разрешить конфликт. Для этого стоит поговорить с непосредственным руководителем.

Следуйте общепринятой процедуре:

- напишите официальное заявление на имя непосредственного руководителя;

- попросите его принять вас и попытайтесь поговорить с ним;

- запросите представить вам платежные документы;

- не стесняйтесь требовать от нанимателя выполнить обязательства;

- если все усилия оказываются тщетными, можно подавать заявление в трудовую инспекцию, прокуратуру, суд.

Если руководитель отказывается вам представлять интересующие вас бумаги, объясните, что любой работник вправе знакомиться с документами, которые касаются уплаты пенсионных взносов.

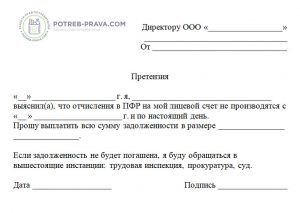

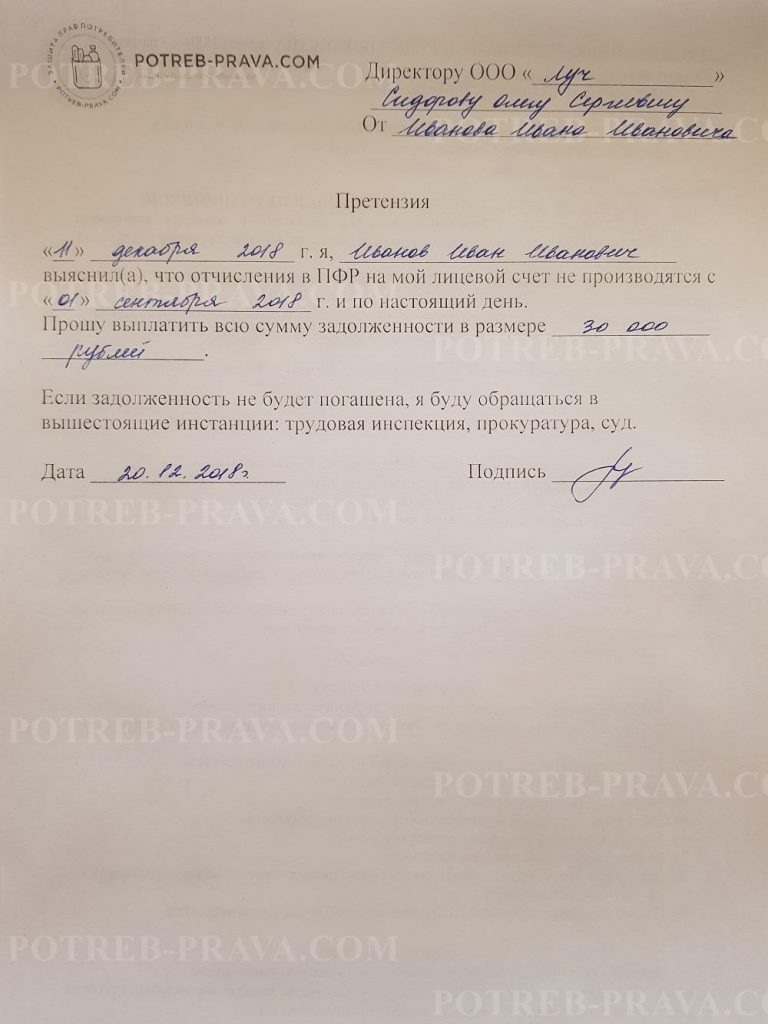

ВНИМАНИЕ! Посмотрите заполненный образец претензии к работодателю:

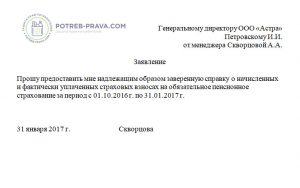

Как составить иск

Исковое заявление в суд на работодателя составляется с применением правил, описанных в статье 131 Гражданского кодекса Российской Федерации. Надо заметить, что единой утвержденной формы не существует. Однако территориальное подразделение суда вправе разрабатывать собственные образцы. Как правило, они публикуются на официальном сайте судебного органа.

Важно! В целом, любое исковое заявление составляется с учетом следующей информации:

- наименование судебного органа, а также его территориальное предназначение, например, Мировой суд Москвы;

- фамилия, имя, отчество заявителя, место его регистрации, проживания, а также контактный номер телефона;

- наименование ответчика, место его регистрации;

- имя, фамилия, отчество руководителя предприятия;

- суть проблемы, при каких обстоятельствах истцу пришлось написать исковое заявление;

- кто, по вашему мнению, виновен в нарушении прав работника;

- требования, предъявляемые к работодателю;

- законодательное обоснование требований;

- перечень бумаг, прилагаемых к исковому заявлению;

- дата и подпись.

Обратите внимание на то, что в заявлении требуется отражать точные даты, имена, фамилии, номера телефонов, суммы и так далее.

Исковое заявление подается в мировой, районный, городской суд по месту:

- регистрации фирмы;

- нахождения предприятия;

- регистрации, проживания истца.

Если стоимость иска меньше или равна пятидесяти тысячам рублей, то он подается в мировой суд, если больше – в районный, городской.

Согласно статье 333.36 Налогового кодекса Российской Федерации, истцы, подающие заявления по вопросам, связанным с нарушением трудового законодательства, освобождены от уплаты государственной пошлины.

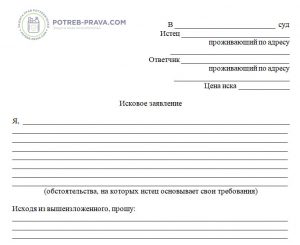

ВНИМАНИЕ! Посмотрите заполненный образец иска в суд на работодателя не делавшего отчисления в пенсионный фонд:

Что ждет работодателя за нарушение

За неуплату взносов в Пенсионный фонд Российской Федерации работодателя привлекают к ответственности.

Раньше за подобное нарушение в отношении руководителя избиралась следующая мера наказания:

- штраф в размере 20% от суммы задолженности;

- штрафное взыскание в размере 40% от суммы задолженности в том случае, если наниматель является злостным неплательщиком.

Обратите внимание на то, что злостным неплательщиком считается работодатель, который неоднократно нарушал нормы трудового законодательства РФ.

В 2017 году отказ работодателя уплачивать пенсионные взносы приравнивается к налоговым нарушениям. Их рассматривают с применением статьи 122 Налогового кодекса Российской Федерации.

Статьи 198 и 199 Уголовного кодекса Российской Федерации также помогают избрать наказание в отношении нерадивого работодателя.

Уголовная ответственность

С десятого августа 2017 года нанимателей, неоднократно нарушающих нормы налогового и трудового права, привлекают к уголовной ответственности по статьям 198 и 199 УК РФ.

Уголовное дело может заводиться в том случае, если за последние три года работодатель не выплатил более пяти миллионов рублей.

Если долг вырос до 15 миллионов рублей, то работодателя ждет наказание в виде полумиллиона штрафа и шести лет лишения свободы.

За несвоевременное предоставление отчетности также положен штраф. Если речь идет о больших суммах, то максимальное наказание за совершение подобного правонарушения составит четыре года тюремного заключения.

Посмотрите видео. Роструд: как защитить права ребенка:

Если вы хотите узнать, как решить именно вашу проблему — обращайтесь в форму онлайн консультанта справа. Это быстро и бесплатно ! Или позвоните нам по телефонам:

+7-495-899-01-60

Москва, Московская область

+7-812-389-26-12

Санкт-Петербург, Ленинградская область

8-800-511-83-47

Федеральный номер для других регионов России

Если ваш вопрос объемный и его лучше задать в письменном виде, то в конце статьи есть специальная форма, куда вы можете его написать и мы передадим ваш вопрос юристу, специализирующемуся именно на вашей проблеме. Пишите! Мы поможем решить вашу юридическую проблему.

Может, какой - нибудь вопрос есть у Вас, все же?

Работник работал у ИП пять лет - 2007-2011. Страховые взносы в Пенсионный фонд РФ за него не перечислялись. Можно ли теперь обязать бывшего работодателя перечислить страховые взносы в ПФ РФ за весь период трудовых отношений или в соответствии со сроком исковой давности только за три года?

У вас есть документы подтверждающие Ваши трудовые отношения. Трудовой договор. Обратитесь в Пенсионный Фонд с ним, пожалуйтесь там. Пенсионный Фонд пусть разбирается.

Как взыскать страховые взносы с работодателя в ПФ РФ, если он сменил наименование фирмы, прежнюю закрыл, директор был единственный учредитель что в старой фирме, что в новой. Здания, сооружения, техника все осталось на прежнем месте? С уважением, Александр.

Ваш работодатель поменял только наименование организации, или ликвидировал прежнюю и открыл новую организацию?

Обратитесь в ГИТ либо в прокуратуру по данному случаю. Уклонение от уплаты налогов уже уголовная ответственность.

- см. ст. 199 УК РФ.

Страховые взносы в Пенсионный фонд РФ, Фонд социального страхования РФ, Фонды обязательного медицинского страхования + НДФЛ. Что из этого ОБЯЗАН отчислять работодатель и что может перечислять нанятый по трудовому договору работник самостоятельно.

По трудовому договору все налоги и сборы уплачивает работодатель. Самостоятельно работник может уплачивать только взносы по дополнительному или добровольному страхованию.

Должна ли я оплачивать страховые взносы в ПФ РФ, вернее долг, если нахожусь в декретном отпуске, и ИП закрыла.

Если деятельность в качестве ИП прекращена в установленном законом порядке, то естественно ничего не нужно платить

а вот если есть долг, то обязаны платить.

Предприятие в предбанкротном состоянии, страховые взносы в ПФ РФ не платили полгода, можно ли самому оплатить?

Можете и уплатить-но это не снимет обязательства по уплате платежей с самой компании.

По вине ИФНС не могу ликвидировать ИП с января 2009 г. (не исполняется решение АСТМА от сентября 2006 г. ) Подаю 0 декларации. Деятельность не веду. ПФ РФ требует оплачивать страховые взносы за 2009 и 2010 г. полностью. Я пенсионер, получаю пенсию по старости, нигде не работаю, накопительную часть не плачу, прибавки к пенсии нет. Получается из пенсии платить страховые взносы в ПФ. Приносил в ПФ нулевые декларации, как доказательство об отсутствии доходов, для них это не аргумент. Что делать?

Невыполнение решения (постановление) суда налоговым органом может рассматриваться как объективное (непреодолимое) обстоятельство, препятствующее в установленном порядке своевременно отказаться от статуса индивидуального предпринимателя. Следовательно, вы вправе не уплачивать взносы, а в случае предъявления ПФ иска, использовать аргументы, указанные в Постановлении КС РФ № 211-О от 12.05.2005 г.

рекомендую Вам написать подробное заявление в Налоговую службу, Соц.фонд, Пенсионный фонд о том, что Вы, как ИП, никакой деятельности не ведете, доходов не имеете и просите приостановить сдачу и прием отчетов. К заявлению прикладываете ксерокопию вашего пенсионного удостоверения, свидетельства о регистрации ИП и сдаете под роспись в перечисленные госорганы. Там принимают Ваше заявление, расписываются, ставят штамп о приемке документа и храните дома этот экземпляр заявления до лучших времен.

А, то что не исполняют решение АСТМА и всячески препятствуют налогоплательщикам, то это уже проблемы государственных органов. Вместо того, чтобы как-то упростить процедуры ликвидации предприятий и сделать их менее трудоемкими, государство наоборот вставляет палки в колеса, заставляя бегать по инстанциям налогоплательщика.

Владимир, Вы обязаны погасить задолженность в ПФ а затем подавать заявление на закрытие ИП. Вы не пишите что за решение АСТМА и в чём оно заключается. Но пока не погашена задолженность в ПФ, никто не закроет Вам ИП. Избежать уплаты страховых взносов в ПФ РФ. не получится. Правда не знаем что это за решение. АСТМА от сентября 2006 г.

Что понимать под контролем за уплатой страховых взносов в ПФ РФ?

Комплекс мер, связанных с проверкой правильности и своевременности перечислений страховых взносов.

Федеральный закон от 15 декабря 2001 г. N 167-ФЗ

"Об обязательном пенсионном страховании в Российской Федерации"

(с изменениями от 29 мая, 31 декабря 2002 г., 23 декабря 2003 г., 29 июня, 20 июля, 2, 28 декабря 2004 г., 4 ноября 2005 г.)

" Статья 13. Права, обязанности и ответственность страховщика

1. Страховщик имеет право:

проводить у страхователей проверки документов, связанных с назначением (перерасчетом) и выплатой обязательного страхового обеспечения, представлением сведений индивидуального (персонифицированного) учета застрахованных лиц; требовать и получать у плательщиков страховых взносов необходимые документы, справки и сведения по вопросам, возникающим в ходе указанных проверок, за исключением сведений, составляющих коммерческую тайну, определяемую в установленном законодательством Российской Федерации порядке;

требовать от руководителей и других должностных лиц проверяемых организаций, а также от физических лиц, которые самостоятельно уплачивают обязательные платежи, устранения выявленных нарушений законодательства Российской Федерации об обязательном пенсионном страховании;

получать у налоговых органов необходимую для осуществления обязательного пенсионного страхования информацию о страхователях и застрахованных лицах, включая налоговую декларацию, и иные сведения, составляющие налоговую тайну".

Инструкция о порядке ведения индивидуального (персонифицированного) учета сведений о застрахованных лицах для целей обязательного пенсионного страхования

(утв. постановлением Правительства РФ от 15 марта 1997 г. N 318)

(с изменениями от 14 июля 2003 г., 12 февраля 2004 г.)

" 27. Каждый страхователь ежегодно, до 1 марта года, следующего за расчетным периодом, представляет в территориальный орган относящиеся к расчетному периоду индивидуальные сведения в отношении каждого работавшего у него застрахованного лица.

Сведения о заработной плате (доходе) и начисленных и уплаченных страховых взносах за застрахованных лиц представляются на основании данных бухгалтерского учета.

Сведения о страховом (трудовом) стаже представляются на основании приказов, других документов по учету кадров и иных документов, подтверждающих условия трудовой деятельности застрахованного лица, а также данных бухгалтерского учета о начислении и уплате страховых взносов.

Вместе с индивидуальными сведениями страхователь представляет ведомость по уплате страховых взносов на обязательное пенсионное страхование, в которой отражает сведения о начисленных и уплаченных страховых взносах в целом по организации за расчетный период, а также имеющуюся задолженность по уплате страховых взносов на начало и конец расчетного периода. Форма указанной ведомости утверждается Пенсионным фондом Российской Федерации.

28. Копию сведений, представленных в территориальный орган для включения в лицевой счет застрахованного лица, страхователь передает этому лицу в недельный срок с даты приема сведений территориальным органом.

29. В случае обнаружения ошибок в представленных в территориальный орган формах документов персонифицированного учета, страхователь в 2-недельный срок представляет исправленные формы. При этом страхователь в недельный срок выдает застрахованному лицу копию уточненных индивидуальных сведений".

Методические рекомендации по организации и проведению документальной проверки достоверности представленных страхователями индивидуальных сведений о трудовом стаже и заработке (вознаграждении), доходе застрахованных лиц в системе государственного пенсионного страхования

(утв. постановлением Правления ПФР от 30 января 2002 г. N 11 п)

"9. В первую очередь осуществляется проверка выполнения организацией требований Федерального закона от 1 апреля 1996 г. N 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе государственного пенсионного страхования" (Собрание законодательства Российской Федерации, 1996, N 14, ст.1401; 2001, N 44, ст.4149) по регистрации застрахованных лиц в системе государственного пенсионного страхования с целью выявления полноты охвата работников данной регистрацией.

10. Определяется фактическая численность работников на момент проведения проверки.

11. На основании представленных организацией списков работников и документов, в соответствии, с которыми в данной организации ведется кадровый учет (штатное расписание, приказы о приеме и увольнении работников, договоры-контракты, соглашения, договоры гражданско-правового характера, предметом которых является выполнение работ и оказание услуг, авторские и лицензионные договоры), выявляются работники, прошедшие регистрацию и получившие страховые свидетельства государственного пенсионного страхования, на которых должны представляться индивидуальные сведения о стаже и заработке на момент проведения проверки.

12. Определяется количество работников, не имеющих страховых свидетельств, по которым составляется отдельный список с указанием причин их отсутствия.

13. На основании вышеуказанных документов выявляются работники, которые работали в организации в течение проверяемого периода и на которых не представлены индивидуальные сведения по причине отсутствия страхового свидетельства или иным причинам.

Составляются списки таких работников с указанием причины отсутствия страховых свидетельств или иной причины, по которой не представлены индивидуальные сведения, отдельно по тем, на которых можно представить индивидуальные сведения, и по тем, на которых индивидуальные сведения не могут быть представлены по причине увольнения и отсутствия связи с указанными работниками.

14. Проверка достоверности представленных страхователями индивидуальных сведений в части выплат, начисленных в пользу застрахованных лиц, осуществляется по первичным бухгалтерским документам (формы N Т-49 "Расчетно-платежная ведомость", N Т-51 "Расчетная ведомость", N Т-53 "Платежная ведомость", N Т-54 "Лицевой счет", N Т-54 а "Лицевой счет (свт)", утвержденные постановлением Государственного комитета Российской Федерации по статистике от 6 апреля 2001 г. N 26 "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты" (по заключению Министерства юстиции Российской Федерации от 27.04.2001 N 07/4328-Д в государственной регистрации не нуждается), для бюджетных учреждений - N 49 "Расчетно-платежная ведомость", N 389 "Платежная ведомость на выдачу аванса, заработной платы", N 417 "Карточка-справка", утвержденные приказом Министерства финансов Российской Федерации от 30 декабря 1999 г. N 107 н "Об утверждении Инструкции по бухгалтерскому учету в бюджетных учреждениях" (зарегистрировано в Министерстве юстиции Российской Федерации 28.01.2000 N 2064), расходные, кассовые, банковские документы, распорядительные документы, которые служат основанием для начисления выплат работникам).

Проверка кассовых и банковских документов осуществляется на предмет выявления выплат (перечислений) в пользу работников, не отраженных в лицевых счетах.

Согласно Инструкции по применению и заполнению форм первичной учетной документации по учету труда и его оплаты, утвержденных постановлением Госкомстата России от 06.04.2001 N 26, лицевые счета применяются для отражения сведений о заработной плате, выплаченной работнику, и заполняются работником бухгалтерии. Форма.N Т-54 "Лицевой счет" применяется для записи всех видов начислений и удержаний из заработной платы работника на основании первичных документов по учету выработки и выполненных работ, отработанного времени и документов на разные виды оплат.

При отсутствии в организации лицевых счетов сверку индивидуальных сведений следует осуществлять с расчетными, расчетно-платежными ведомостями, книгами по расчетам с рабочими и служащими, карточками налогоплательщика.

В соответствии с Перечнем типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения, утвержденным Федеральной архивной службой России 6 октября 2000 года (по заключению Министерства юстиции Российской Федерации от 07.02.2002 N 07/1110-Д в государственной регистрации не нуждается), лицевые счета, расчетные (расчетно-платежные) ведомости (при отсутствии лицевых счетов) хранятся 75 лет.

15. Выбираются лицевые счета работников, на которых представлены индивидуальные сведения, подлежащие проверке.

16. По каждому лицевому счету производится проверка правильности начисления взносов (в том числе в составе единого социального налога) на выплаты в пользу работника с использованием данных бухгалтерского учета организации.

Определение тарифа (начальной тарифной ставки), в соответствии с которым производилось исчисление взносов в ПФР (единого социального налога) в течение проверяемого периода (в случае отсутствия указанных сведений в деле плательщика), осуществляется на основании представленного страхователем документа органа ПФР или налогового органа, подтверждающего установление плательщику взносов в ПФР соответствующего тарифа (начальной тарифной ставки) либо освобождающего организацию от уплаты страховых взносов в течение проверяемого периода.

За период с 1997 по 2000 г. объектом начисления страховых взносов в ПФР являлись выплаты в пользу работников в денежном и натуральном выражении по всем основаниям независимо от источника финансирования, то есть не только выплаты, носящие характер оплаты труда (заработная плата, премии, доплаты, надбавки и т.д.), но и выплаты социального характера, в том числе по предоставлению работникам и членам их семей соответствующих услуг, за исключением выплат, указанных в Перечне выплат, на которые не начисляются страховые взносы в Пенсионный фонд Российской Федерации, утвержденном постановлением Правительства Российской Федерации от 7 мая 1997 г. N 546 "О перечне выплат, на которые не начисляются страховые взносы в Пенсионный фонд Российской Федерации" (Собрание законодательства Российской Федерации, 1997, N 20, ст.2295).

Объект налогообложения и налоговая база для начисления единого социального налога, в составе которого в 2001 году уплачивались взносы в ПФР, определены статьями 236, 237 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст.3340).

Единый социальный налог не начисляется на выплаты, указанные в статье 238 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст.3340).

17. Кроме того, проверяется правильность включения в индивидуальные сведения выплат, на которые не начисляются взносы в Пенсионный фонд Российской Федерации, но которые учитываются в составе заработка, из которого исчисляется пенсия (начисления по листкам временной нетрудоспособности, стипендии, выплачиваемые за период обучения).

18. Данные, отраженные в лицевых счетах, сверяются с данными, отраженными в справке по проверке достоверности индивидуальных сведений о трудовом стаже и заработке (вознаграждении), доходе застрахованного лица (приложение 2).

Результаты проведенной сверки отражаются в указанной справке в графах 4, 5, 6, 7, 9 и 10 таблицы "Сведения о заработке и начисленных взносах".

Результатом проведения специальной оценки условий труда (ранее - аттестация рабочих мест) и присуждение рабочему месту определенного класса и подкласса по степени вредности и (или) опасности труда в соответствии с п. 7 ст. 7 Федерального закона от 28.12.2013 № 426-ФЗ «О специальной оценке условий труда» становится установление дополнительного тарифа страховых взносов в Пенсионный фонд РФ.

Уплата страховых взносов в Пенсионный фонд является обязанностью работодателя в силу ч. 2 ст. 14 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации». Вне зависимости от исполнения или неисполнения этой обязанности работодателем работник имеет право на получение страхового обеспечения в силу абз. 3 ч. 1 ст. 15 Федерального закона «Об обязательном пенсионном страховании в Российской Федерации». Кроме этого, в силу абз. 6 ч. 1 ст. 15 указанного закона работник обладает правом получать от работодателя информацию о начислении страховых взносов и осуществлять контроль за их перечислением в Пенсионный фонд. Неисполнение работодателем обязанности по перечислению страховых взносов не влечет для работника негативных последствий, что подтверждается судебной практикой (решение Пучежского районного суда Ивановской области от 28.01.2016 дело 2-24/2016). Вместе с тем во избежание возможных споров с Пенсионным фондом в будущем при назначении пенсии работник может приложить определенные усилия для стимулирования работодателя перечислять взносы, как это указано ниже.

Отметим, что информация о результатах проведения специальной оценки условий труда передается в Федеральную государственную информационную систему учета результатов проведения специальной оценки условий труда. При этом обязанность по передаче результатов проведения специальной оценки условий труда возлагается на организацию, проводящую специальную оценку условий труда (ч. 1 ст. 18 Федерального закона «О специальной оценке условий труда»). Однако в вопросе передачи результатов специальной оценки условий труда работодатель обладает правом, но не обязанностью самостоятельно передать ее результаты в государственные органы в силу ч. 4 ст. 18 Федерального закона «О специальной оценке условий труда», в случае если такая обязанность не исполняется организацией, проводившей оценку условий труда.

При этом даже в том случае, если результаты проверки не переданы работодателем или организацией, проводившей оценку условий труда, работодатель обязан уплачивать дополнительный тариф, размер которого установлен в ст. 58.3 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» и составляет в зависимости от вида работ 6 или 9%, что выше установленного той же статьей дополнительного тарифа для класса 3.2 по итогам аттестации – 4%.

В связи с изложенным можно прийти к выводу, что в данной ситуации сам факт непередачи результатов создает для работодателя дополнительные затраты в связи с уплатой дополнительного тарифа в большем размере. Однако, если работодатель не считает условия на рабочем месте вредными и отказывается добровольно уплачивать дополнительные взносы, факт вредности нужно будет устанавливать в суде либо работнику, либо Пенсионному фонду.

Для стимулирования работодателя уплачивать дополнительные страховые взносы работник может выполнить следующие действия.

1. Запросить информацию о начисленных страховых взносах в Пенсионном фонде, а затем обратиться к нему с сообщением о том, что работодатель в полной мере не уплачивает страховые взносы. На основании поступившей информации Пенсионный фонд может обратиться в суд и взыскать с работодателя неуплаченные страховые взносы.

2. Самостоятельно обратиться в суд к работодателю с данным требованием, что подтверждается судебной практикой (решение Сыктывкарского горсуда Республики Коми от 22.12.2015 по делу № 2-11910/2015). В качестве ответчика также может выступать и организация, которая проводила специальную оценку условий труда. В качестве третьего лица может быть привлечен Пенсионный фонд.

Работодатель, у которого я работала в 2015 году с февраля по апрель, не перечислил страховые взносы. Об этом мне стало известно несколько месяцев назад, когда встал вопрос о расчете пособия по БиР. Как обязать работодателя перечислить страховые взносы? и не упущен ли срок?

Давайте начнем вот с того, как не попадать больше в эту ситуацию, когда после увольнения через год или позже вы выясняете, что за вас не платили налоги и страховые взносы, т.е. работали вы в "черную". А в результате вы потеряли стаж для пенсии, чтобы изменить ситуацию, нужно обратиться в суд, заставить работодателя заплатить за вас налоги и страховые взносы.

Перечень документов, которые нужно получить при увольнении, которые работнику обязаны выдать. Документы, а также расчет выдается, как правило, в день увольнения, который во всех случаях является последний день работы работника, за исключением случаев, когда работник фактически не работал, но за ним, в соответствии с ТК РФ или иным федеральным законом, сохранялось место работы (должность). Как показывает практика, работники знают только о трудовой книжке и справки по форме 2НДФЛ.

- В большинстве случаев, документы, которые должны быть выданы работнику, включают себя:

— трудовую книжка с записями за период работы ст. 84.1 ТК РФ (либо копию приказа об увольнении, которую должны выдать заверенную, надлежащим образом, как это указано в ст. 392 ТК РФ). Рекомендую, в любой ситуации обязательно получить трудовую книжку с записями, записью об увольнении. Работодатели могут использовать ситуацию, когда работник не получил трудовую книжку в своих интересах с отрицательными последствиями для работника;

— справку по форме 2НДФЛ;

— справку по форме 182н;

— форму СЗВ-М (п.2.2 статьи 11 Федерального закона от 01.04.96 № 27-ФЗ; Постановление Правления ПФ РФ от 07.12.2016 N 1077п);

— форму СЗМ-стаж (п.2 статьи 11 Федерального закона от 01.04.96 № 27-ФЗ, Федеральный закон от 03.07.2016 № 250-ФЗ, новый отчет с 01.01.2017, который будет сдаваться первый раз за 2017 году не позднее 01.03.2018). Выдать сотруднику при увольнении СЗВ-СТАЖ нужно уже в марте 2017. Это требование пункта 4 статьи 11 Федерального закона от 01.04.96 № 27-ФЗ.

Документы оформляйте в 3-4 экз., исходя из практики.

Компании грозит штраф до 50 000 руб. (ч. 1 ст. 5.27 КоАП РФ) за невыдачу этих обязательных документов. И документы СЗВ это доказательство того, что за вас уплачивали налоги, страховые взносы, т.к. это связано с отчетами в ПФР.

Знаете, не думаю, что работодатель добровольно будет уплачивать за вас налоги и страховые взносы, тем более за период 2015 года, т.к. за это работодатель будет нести ответственность:

Уголовную ответственность за занижение налогооблагаемой базы и неуплату или неполную уплату налогов по ст.199 УК РФ, и административную ответственность по ст.122 НК РФ:

Неуплата или неполная уплата сумм налога (сбора, страховых взносов) в результате занижения налоговой базы (базы для исчисления страховых взносов), иного неправильного исчисления налога (сбора, страховых взносов) или других неправомерных действий (бездействия), если такое деяние не содержит признаков налоговых правонарушений,

- влечет взыскание штрафа в размере 20 процентов от неуплаченной суммы налога (сбора, страховых взносов).

Эти же деяния, совершенные умышленно,

- влекут взыскание штрафа в размере 40 процентов от неуплаченной суммы налога (сбора, страховых взносов).

Вывод, придется вам обращаться в суд за решением этого вопроса.

Не пропустите сроки обращения в суд ст.392 ТК РФ

Работник имеет право обратиться в суд за разрешением индивидуального трудового спора в течение трех месяцев со дня, когда он узнал или должен был узнать о нарушении своего права.

Будете в Исковом заявление указывать обязательно то, что узнали о нарушение своего права, когда оформляли пособие по БиР, а то работодатель заявит пропуск сроков обращения в суд, и вам откажут в рассмотрении дела.

В Исковое заявление будете делать ссылку на следующие законы, по вопросу того, что работодатель обязан уплачивать страховые взносы и сдавать отчеты:

1. Федеральный закон от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования", которым предусмотрена уплата работодателем страховых взносов до 01.01.2017.

2. В соответствии с пунктом 1 части 9 статьи 15 Федерального закона от 24 июля 2009 г. N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования" плательщики страховых взносов ежеквартально представляют в орган контроля за уплатой страховых взносов по месту своего учета отчеты по индивидуальным сведениям, форма утверждена Постановлением Правления ПФ РФ от 16.01.2014 N 2п до 01.01.2017.

3. С 01.01.2017 вопросы уплаты страховых взносов регулирует Глава 34 НК РФ. В 2017 году работодатель сдает:

- в ИФНС единый расчет по страховым взносам. Форма единого расчета по страховым взносам утверждена Приказом ФНС от 10.10.2016 № ММВ-7-11/551@. Именно в этот отчет вносятся данные по обязательному пенсионному страхованию, ОМС, расчет сумм взносов на обязательное социальное страхование. ИФНС уже передает сведения по персонифицированному учету в ПФР (ст.11.1 Федерального закона от 01.04.96 № 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования");

- В ПФР отчеты по форме СЗВ-М (п.2.2 статьи 11 Федерального закона от 01.04.96 № 27-ФЗ; Постановление Правления ПФ РФ от 07.12.2016 N 1077п), СЗВ-стаж (п.2 статьи 11 Федерального закона от 01.04.96 № 27-ФЗ, Федеральный закон от 03.07.2016 № 250-ФЗ).;

- в ФСС форма 4-ФСС, «Расчет по начисленным и уплаченным страховым взносам по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения», коротко «на травматизм».

У вас должны быть доказательства вашей работы в 2015 году, есть ли у вас такие доказательства? Если у вас не был оформлен ТД, нет записи в трудовой книжке, то значит, вы работали в "черную", это доказывает и то, что за вас не уплачивали налоги и страховые взносы, а это означает, что придется доказать факт трудовых отношений и реальный размер зп.

Доказательства работы сотрудника в организации:

- Начнем с того, что с учетом требований статьи 67 ТК РФ, трудовой договор, не оформленный в письменной форме, считается заключенным, если работник приступил к работе с ведома или по поручению работодателя или его представителя. Именно исходя из этого и нужно действовать.

- Всегда можно привлечь свидетелей, но одних свидетелей в суде может быть не достаточно. Свидетелями могут быть как ваши коллеги, так и клиенты, с которыми вы контактировали от имени работодателя.

- Доказательством факта наличия трудовых отношений могут являться ваши телефонные звонки работодателю (должностным лицам), и от них вам (например, в виде распечатки этих телефонных звонков).

- Документы, в которых вы оставили свои подписи, либо документы, которые вы заполняли полностью собственноручно.

- Объявления о наличии вакансии на занимаемую вами должность в интернете, газетах, журналах. Тем более, очень часто работодатель в таких объявлениях указывает оплату труда фактическую, а не ту, которую указана в штатном расписании, если она разделена на белую и черную части. Это как раз пригодится, когда сотрудник будет доказывать реальный размер своей оплаты труда. С объявлений в интернете можно сделать скриншоты, а газеты и журналы желательно приобрести.

- Также поможет и наличие пропускной системы при входе в здание, где вы работали, а также наличие видеокамер. Или, например, сдача кабинетов на пульт охраны в полицию, если вы это делали, то соответственно в полицию передавали свои данные, т.е. свою фамилию.

- Запись разговора на диктофон с непосредственным руководителем или другим должностным лицом работодателя тоже может пригодиться. Хотя надо учитывать, что такая запись может быть и не принята в суде как доказательство, т.к. ее использование имеет некоторые тонкости. Но все-таки иногда судьи могут учесть и ее, тем более, если это подтверждается распечаткой телефонных переговоров.

Данный список может быть дополнен, все будет зависеть от ситуации и от того, как будет складываться судебная практика по данному вопросу.

Вам придется доказать реальный размер зп:

2. Объявления о наличии вакансии на занимаемую вами должность в интернете, газетах, журналах. Тем более, очень часто работодатель в таких объявлениях указывает оплату труда фактическую, а не ту, которую указана в штатном расписании, если она разделена на «белую» и «черную» части. Это как раз пригодится, когда сотрудник будет доказывать реальный размер своей оплаты труда. С объявлений в интернете можно сделать скриншоты, а газеты и журналы желательно приобрести;

3. Любые документы, подписанные работодателем, которые содержат суммы, которые можно отнести к заработной плате и идентифицировать с вами.

Если не получается доказать реальный размер зп, то изучите вот этот Алгоритм, что еще можно заявить в суде:

И закон на стороне работника, даже в таких случаях:

1. В соответствии со ст.67 ТК РФ трудовой договор, не оформленный в письменной форме, считается заключенным, если работник приступил к работе с ведома или по поручению работодателя или его представителя;

2. Если работодатель доказывает, что к работе вас допустило не уполномоченное на это лицо, то трудовые отношения не будут оформлены, но вот работу вам обязаны оплатить ст.67.1 ТК РФ.

Только обращаться в ГИТ, прокуратуру нет смысла, эти инстанции не оценивают доказательства, доказательства оценивает только суд.

И еще раз, напомню, что оформляться нужно правильно на работу:

А при увольнении забирать весь пакет документов, особенно формы СЗВ-М и СЗМ-стаж. Получается, ни ТД, ни трудовая книжка не доказывают того, что вы работали официально, хотя, ТД это именно основной документ в трудовых отношениях.

У одной консультируемой есть доказательства - и трудовой договор, и записи в трудовой книжке, ей проще доказать факт трудовых отношений, ее трудовые отношения были оформлены, за нее не уплачивали налоги и страховые взносы.

Если у вас таких доказательств нет, то факт трудовых отношений нужно доказывать другими способами, которые перечислила выше, но тогда вам будет это еще сложнее, т.к. это был период в 2015 году.

Вывод:

1. Обращайтесь в суд с Исковым заявлением, работодатель не будет за период 2015 года добровольно оплачивать за вас налоги, страховые взносы и сдавать отчеты в ПФР;

2. В суде нужно будет доказать факт трудовых отношений, реальный размер зп, и обязать работодателя за период работы уплатить за вас налоги и страховые взносы, сдать отчеты по индивидуальным сведениям.

Большое спасибо за ответ, но увы срок уже пропущен,т.к. узнала я еще в начале февраля 2017. А доказательства есть, и ТД и запись в трудовой и даже копия 2-НДФЛ за этот период (оригинал я отдала в налоговую).

Если нет уважительных причин для пропуска срока обращения в суд, то значит, стаж вы за этот период потеряли.

Можете обратиться в ГИТ и прокуратуру, чтобы работодателя привлекли к адмответственности.

А сроки для привлечения к административной ответственности не прошли?

Читайте также: