Как подать в суд на пенсионный фонд по ип страховые взносы

Функционирование системы обязательного пенсионного и медицинского страхования осуществляется за счет денежных (страховых) взносов, которые за каждого работника перечисляют организации и индивидуальные предприниматели.

Взносы перечисляются ежемесячно, при этом за неисполнение соответствующих обязанностей страхователей предусмотрены различные санкции финансового характера.

Бесплатно по России

В этой связи организации и ИП стараются не допускать задолженностей и просрочек платежей, поэтому иногда возникают ситуации, когда в адрес внебюджетного фонда или ФНС перечисляются излишние суммы, которые в соответствии с законом можно вернуть. О том, каким образом это можно сделать, речь пойдет далее в статье.

Когда необходимо составление искового заявления о возврате излишне уплаченных страховых взносов

Как правило, возврат страховых взносов, которые были излишне уплачены, происходит по заявлению организации или ИП. Как правило, органы, администрирующие внесение страховых взносов страхователями, довольно охотно идут на возврат или зачет излишне уплаченной суммы в счет будущих платежей.

Однако в некоторых случаях государственный орган отказывает в удовлетворении соответствующего заявления организации или предпринимателя.

Исходя из судебной практики, в подавляющем большинстве случаев это возникает по следующим причинам:

- некорректные расчеты подлежащих к уплате сумм;

- наличие у страхователя задолженностей и штрафов перед контролирующим органом.

В случаях, когда было отказано в удовлетворении заявления, организация или предприниматель вправе обращаться за защитой своих прав в судебные органы.

Особенности подачи искового заявления

При несогласии с решением контролирующего органа о возврате излишне уплаченных денежных средств необходимо направить исковое заявление в суд. Данный спор вытекает из экономических правоотношений, в связи с чем дело подведомственно арбитражному суду того или иного региона. При подаче заявления в суд общей юрисдикции документы будут возвращены.

Соответственно, как правило, ответчиком по такой категории дел выступает налоговая инспекция.

Однако при возврате страховых взносов, которые были с избытком уплачены за периоды до 1 января 2017 года, заявление необходимо подавать в ПФР (по ОПС и ОМС) и ФСС (по социальному страхованию). Соответственно, ответчиками в данном случае будут именно эти внебюджетные фонды, а не налоговая инспекция.

Срок исковой давности по возврату средств составляет 3 года. Однако следует учитывать, что отсчет следует начинать не с момента их уплаты, а с вынесения контролирующим органом решения об отказе в их возврате. В этой связи подобных исков к ПФР на рассмотрении в судах еще довольно много.

Исковое заявление подается в соответствии с требованиями ст. 125 АПК РФ. Оно оформляется в письменном виде. Допускается также подача документа в электронном виде через сайт судебного органа. В последнем случае оно подписывается усиленной электронной подписью.

Кроме прочего, в исковом заявлении о возврате излишне уплаченных страховых взносов в обязательно должны содержаться следующие сведения:

- наименование суда, истца, ответчика, третьих лиц (при их наличии) и их контактные данные;

- требования, предъявляемые к ответчику;

- основания, на которые ссылается истец;

- цена иска;

- расчет цены иска.

В тексте заявления допускается содержание ходатайств при их наличии. К примеру, при невозможности получить те или иные доказательства по делу в досудебном порядке необходимо ходатайствовать об истребовании доказательств еще на этапе подачи иска или в ходе подготовки к разбирательству.

Сведения о претензионном порядке решения спора в данном иске не нужны, поскольку закон не предполагает претензионного порядка для данной категории дел.

Вместе с исковым заявлением подаются и документы, подтверждающие требования истца, а также имеющие существенное значение при рассмотрении дела.

Подача документов в арбитражный суд сопровождается внесением особого платежа – государственной пошлины. Ее сумма непосредственно зависит от цены иска и может варьироваться в диапазоне от 2 тысяч до 200 тысяч рублей (см. ст. 333.21 НК РФ).

Возврат излишне уплаченных взносов в досудебном порядке

При наличии излишне уплаченных денег контролирующие органы в большинстве случаев осуществляют возврат их заявителю. Данный порядок практически одинаков при обращении в ФНС, ФСС или в ПФР.

Возврат денежных средств производится на основании заявления страхователя в ПФР. При этом следует отметить, что если у организации имеются штрафы или задолженности, то средства будут возвращены только после того, как часть из них будет зачтена в счет их погашения.

Кроме этого, законом предусмотрена возможность зачета средств, которые были уплачены сверх доходов.

Так, допускается зачет данной суммы при осуществлении платежей страховых взносов в дальнейшем. Это является наиболее распространенной практикой. Решение о зачете принимается контролирующим органом в самостоятельном порядке.

Если у плательщика имеются штрафы, пени и задолженности, то излишне уплаченные средства могут быть зачтены в счет их погашения. При этом если сумма задолженностей велика, то на ее погашение может быть использована вся сумма излишне уплаченных платежей.

Может ли ИП при УСН вернуть переплаченные деньги

Закон обязывает индивидуальных предпринимателей вносить страховые взносы за своих сотрудников. Кроме этого, ИП должен осуществлять платежи и за себя в самостоятельном порядке.

Соответственно, предприниматели при возникновении переплаты страховых взносов могут рассчитывать на возврат денег путем подачи заявления в контролирующий орган.

В случае возникновения спора ИП вправе обратиться в арбитражный суд по месту своей регистрации с соответствующим исковым заявлением на общих основаниях. Каких-либо ограничений в данном случае для них не предусмотрено, а порядок возврата такой же, какой предусмотрен для юридических лиц.

При возникновении ситуации, когда ИП или организации внесли излишние суммы страховых взносов, они могут требовать возврата этих средств. Для этого необходимо подать заявление в контролирующий орган (ПФР, ФНС или ФСС). В случае отказа страхователь вправе обратиться в арбитражный суд для рассмотрения спора в порядке искового производства. Требования к заявлению содержит ст. 125 АПК РФ.

Полезное видео

Полезная информация по теме статьи в видео:

Автор: Е. П. Зобова

Арбитражный суд Кемеровской области вынес решение, чем, по всей видимости, поставил точку в одном конкретном разбирательстве между индивидуальным предпринимателем и ПФР. Об интересных моментах рассмотрения спора с ПФР, а также о последствиях вынесенного решения читайте в предложенном материале.

Арбитражный суд Кемеровской области вынес Решение от 24.07.2017 по делу № А27-5253/2016, чем, по всей видимости, поставил точку в одном конкретном разбирательстве между индивидуальным предпринимателем и ПФР по вопросу начисления страховых взносов за себя за 2014 год. Данное дело затрагивает всех индивидуальных предпринимателей, применяющих УСНО, поскольку оно принципиально изменило подход к начислению страховых взносов предпринимателями за себя за прошлые периоды.

Об интересных моментах рассмотрения спора с ПФР, а также о последствиях вынесенного решения читайте в предложенном материале.

Индивидуальный предприниматель против ПФР.

Решение Арбитражного суда Кемеровской области от 24.07.2017 по делу № А27-5253/2016 стало на сегодняшний день последним этапом на пути индивидуального предпринимателя, применяющего УСНО с объектом налогообложения «доходы минус расходы». Теоретически последнее решение может быть обжаловано, но практически это бессмысленно, так как ВС РФ уже сказал свое слово по рассматриваемой проблеме. Напомним суть спора[1].

ПФР обратился в суд с заявлением о взыскании с индивидуального предпринимателя недоимки по страховым взносам на обязательное пенсионное страхование на страховую часть трудовой пенсии, при величине дохода, превышающего 300 000 руб. за 2014 год в размере около 120 000 руб., а также пени в размере более 5 000 руб. Требования ПФР были удовлетворены, решение было оставлено в силе и апелляционной, и кассационной инстанцией. Тогда индивидуальный предприниматель обратился в ВС РФ. И тут произошло «чудо»: решения трех инстанций были отменены, дело отправлено в первую инстанцию на новое рассмотрение.

Если сформулировать кратко, то разногласия между сторонами сводятся к порядку определения суммы страховых взносов в ПФР, уплачиваемых свыше фиксированного размера, в размере 1 % от суммы дохода, превышающего 300 000 руб. Поскольку до 2017 года страховые взносы исчислялись и уплачивались в соответствии с Федеральным законом № 212-ФЗ[2], суды при вынесении решений рассматривали нормы этого закона.

ПФР рассчитал страховые взносы на основании ст. 12, 14 Федерального закона № 212-ФЗ и данных, полученных из налогового органа (на основании декларации по «упрощенному» налогу за 2014 год): в качестве базы был взят доход предпринимателя за 2014 год. К уплате получилась максимально возможная сумма – 121 299,36 руб.

По мнению предпринимателя, при расчете страховых взносов ПФР не учел сумму расходов, учитываемых при УСНО, на которую должна быть уменьшена общая сумма дохода. Соответственно, по расчетам предпринимателя получилось 14 350,54 руб.

Как уже было сказано, три судебные инстанции поддержали ПФР, руководствуясь нормами Федерального закона № 212-ФЗ. Но достаточно неожиданно ВС РФ развернул ситуацию на 180 градусов и вынес решение в пользу индивидуального предпринимателя. В Определении от 18.04.2017 № 304-КГ16-16937 по делу № А27-5253/2016 судьи ВС РФ руководствовались следующим. Конституционный суд в Постановлении от 30.11.2016 № 27-П разъяснил: взаимосвязанные положения пп. 1 п. 8 ст. 14 Федерального закона № 212-ФЗ и ст. 227 НК РФ в той мере, в какой на их основании решается вопрос о размере дохода, учитываемого для определения размера страховых взносов на обязательное пенсионное страхование, подлежащих уплате индивидуальным предпринимателем, уплачивающим НДФЛ и не производящим выплаты и иные вознаграждения физическим лицам, по своему конституционно-правовому смыслу в системе действующего правового регулирования предполагают, что для данной цели доход индивидуального предпринимателя, уплачивающего НДФЛ и не производящего выплаты и иные вознаграждения физическим лицам, подлежит уменьшению на величину фактически произведенных им и документально подтвержденных расходов, непосредственно связанных с извлечением дохода, в соответствии с установленными НК РФ правилами учета таких расходов для целей исчисления и уплаты НДФЛ.

Поскольку принцип определения объекта налогообложения плательщиками НДФЛ аналогичен принципу определения объекта налогообложения для плательщиков, применяющих УСНО с объектом налогообложения «доходы минус расходы», ВС РФ указал, что изложенная Конституционным судом правовая позиция подлежит применению и в рассматриваемой ситуации.

Это означает, что при применении индивидуальным предпринимателем объекта налогообложения «доходы минус расходы» база для исчисления страховых взносов определяется с учетом расходов, определяемых в соответствии со ст. 346.16 НК РФ. Хотя справедливости ради напомним, что в Федеральном законе № 212-ФЗ подобных положений нет, в нем речь идет только о базе для исчисления страховых взносов в ПФР в виде доходов, которые рассчитываются в соответствии со ст. 346.15 НК РФ. Ни о каких расходах не упоминается.

Итак, ВС РФ постановил: при расчете страховых взносов, уплачиваемых на обязательное пенсионное страхование индивидуальными предпринимателями за себя, базу нужно исчислять как «доходы минус расходы». Но, поскольку суды расходы вообще не рассматривали, дело было направлено в первую инстанцию.

Новое решение суда первой инстанции.

После приведенного определения ВС РФ Арбитражный суд Кемеровской области вынужден был пересмотреть свой первоначальный подход к данной проблеме и при определении базы учесть расходы. В решении суда первой инстанции есть интересные моменты, на которые стоит обратить внимание. Поскольку дело резонансное, теперь судьи очень аккуратно подошли к подготовке мотивировочной части решения.

Чем руководствоваться?

Арбитры вспомнили о том, что с 01.01.2017 администрирование страховых взносов было передано налоговым органам. Но, принимая во внимание установленные переходные положения законодательства, суд признал подлежащими применению к рассматриваемому периоду положения Федерального закона № 212-ФЗ, действовавшего до 01.01.2017.

Замена ПФР на ФНС.

Суд отказал в удовлетворении заявления ПФР по делу о замене стороны по делу на представителей ФНС, основываясь все на тех же переходных положениях: контроль за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) страховых взносов в государственные внебюджетные фонды, подлежащих уплате за отчетные (расчетные) периоды, истекшие до 01.01.2017, осуществляется соответствующими органами ПФР в порядке, действовавшем до 01.01.2017. Ведь в деле рассматривался период 2014 года.

Судебные расходы.

Арбитры очень серьезно подошли к разрешению требования предпринимателя о взыскании понесенных по делу судебных расходов. Общая сумма составила 61 300 руб.: 6 150 руб. – государственная пошлина, 55 150 руб. – оплата услуг представителя. ПФР возражал против заявленных предпринимателем требований, считая заявленные расходы чрезмерными, не подлежащими отнесению на него.

Отметим, что суд признал документально подтвержденным факт заключения договора на оказание юридических услуг и несения предпринимателем расходов в рамках такого договора. Данные обстоятельства ПФР не оспаривались.

При разрешении данного вопроса суд руководствовался ст. 101, 106, 110, 112 АПК РФ, Постановлением Пленума ВС РФ от 21.01.2016 № 1. Учитывая возражения ПФР о чрезмерности заявленных издержек, суд признал необходимым сопоставить фактически проделанную в рамках этого дела представителем предпринимателя работу, а также произведенные сторонами расценки такой работы, с рекомендованными минимальными ставками вознаграждений за отдельные виды юридической помощи, утвержденными Решением Совета Адвокатской палаты Кемеровской области от 11.03.2016 № 2/5 (действующими в период заключения договора).

Проведя сравнительный анализ, суд исключил из расходов плату за устную консультацию как не связанную непосредственно с рассмотрением дела, сделав вывод о чрезмерности заявленных расходов. Для понимания того, какие судебные издержки не будут, по мнению суда, чрезмерными, приведем конкретные размеры судебных расходов, признанные судом обоснованными:

5 000 руб. – за составление отзыва на заявление ПФР;

500 руб. – за составление заявления о рассмотрении дела в отсутствие ответчика;

10 000 руб. – за составление апелляционной жалобы;

10 000 руб. – за составление кассационной жалобы;

10 000 руб. – за составление кассационной жалобы;

3 500 руб. – за составление отзыва при новом рассмотрении дела;

3 500 руб. – за составление заявления о судебных расходах.

Поскольку в итоге требования предпринимателя были удовлетворены частично (об этом ниже), указанные расходы были распределены пропорционально между сторонами: всего 6 150 руб. – государственная пошлина, 42 500 руб. – судебные издержки на представителя. Из этой суммы 48 414,70 руб. было взыскано с ПФР.

И все-таки «доходы минус расходы».

При рассмотрении дела по существу вопроса суду первой инстанции ничего не оставалось, кроме как руководствоваться подходом, указанным ВС РФ, и исчислить базу для определения суммы страховых взносов как «доходы минус расходы». При этом почему-то в решении нет слова «расходы», использован термин «вычеты».

При новом рассмотрении дела судом запрошены сведения относительно суммы доходов и суммы расходов предпринимателя за 2014 год. Так, на основании представленного в суд ответа налогового органа, а также копии приложенной декларации по «упрощенному» налогу за 2014 год, вычтя из доходов сумму расходов, учитываемых при УСНО, суд исчислил сумму страховых взносов в размере 14 350,54 руб., то есть ровно ту сумму, которую и заявлял изначально индивидуальный предприниматель.

О пенях.

Первоначально ПФР хотел взыскать с предпринимателя пени в сумме 5 170,80 руб. за период с 02.04.2015 по 03.09.2015. Страховые взносы были уплачены в сумме14 350,54 руб. позже установленного срока, но, поскольку размер недоимки резко уменьшился, пени уменьшились до 611,69 руб.

О последствиях принятых решений.

Итак, казалось бы, индивидуальные предприниматели, применяющие УСНО с объектом налогообложения «доходы минус расходы», должны праздновать победу. Так-то оно так, но…

Судебные дела других предпринимателей.

Несмотря на приведенное решение ВС РФ, ПФР отстаивает свою позицию по данному вопросу. В судах представители Пенсионного фонда настаивают на своем мнении, а также на том, что Постановление КС РФ № 27-П не распространяется на правоотношения, возникшие ранее даты его вынесения. Но этот довод отклоняется (Постановление АС ЦО от 25.07.2017 по делу № А48-2906/2016): в резолютивной части данного постановления Конституционного суда указано, что оно окончательно, не подлежит обжалованию, вступает в силу со дня официального опубликования, действует непосредственно и не требует подтверждения другими органами и должностными лицами. Соответственно, выводы по вопросу толкования и применения действующего законодательства, изложенные в нем, являются обязательными для применения.

Все рассматриваемые в настоящее время кассационными инстанциями аналогичные дела направляются на новое рассмотрение, поскольку не установлены обстоятельства, связанные с действительным размером подлежащих уплате страховых взносов, исчисленных на основании расчетной базы, определенной исходя из доходов, уменьшенных на расходы. Такая практика сложилась в Северо-Западном и Центральном округах (постановления АС СЗО от 24.05.2017 № Ф07-1556/2017 по делу № А52-1630/2016, от 01.06.2017 № Ф07-12186/2016 по делу № А05-1904/2016, от 14.06.2017 № Ф07-1539/2017 по делу № А52-2150/2016, от 15.06.2017 № Ф07-5004/2017 по делу № А52-2831/2016, от 19.06.2017 № Ф07-12174/2016 по делу № А05-1907/2016).

Перерасчет обязательств по страховым взносам, уплачиваемым в ПФР.

Индивидуальным предпринимателям, применяющим УСНО с объектом налогообложения «доходы минус расходы» и имеющим доходы более 300 000 руб., не стоит надеяться на то, что теперь ПФР в автоматическом режиме пересчитает их обязательства по страховым взносам, уплачиваемым на обязательное пенсионное страхование за себя, за 2014 – 2016 годы. И у них образуется переплата в ПФР. Для решения этого вопроса им нужно идти в суд. В данном случае их судебный путь будет значительно короче – решение, в котором база по страховым взносам будет исчислена с учетом расходов, можно будет получить уже в первой инстанции.

База для расчета страховых взносов – 2017. И конечно, возникает вопрос о том, как считать базу для страховых взносов индивидуальным предпринимателям в 2017 году. Вопрос интересный.

В 2017 году страховые взносы исчисляются и уплачиваются исходя из гл. 34 НК РФ. Ее нормы относительно рассматриваемой проблемы полностью идентичны нормам, действовавшим до 2017 года в соответствии с Федеральным законом № 212-ФЗ.

Согласно ст. 430 НК РФ для плательщиков, применяющих УСНО, доход учитывается на основании ст. 346.15 НК РФ. И ни о каких расходах речь не идет. Никаких изменений, по крайней мере, на данный момент, вносить в ст. 430 НК РФ не планируется.

По данному вопросу уже после обнародования рассматриваемого определения ВС РФ высказался Минфин.

В Письме от 24.05.2017 № 03-15-05/31688 финансисты напомнили, что по своей юридической природе уплата страховых взносов в государственные внебюджетные фонды имеет не столько фискальный, сколько социально значимый характер, поскольку от уплаченных в конечном итоге сумм страховых взносов зависит обеспечение доходов государственных внебюджетных фондов, за счет средств которых финансируются различные виды социальных выплат гражданам. В частности, страховые взносы на обязательное пенсионное страхование – это обязательные платежи, целевым назначением которых является обеспечение прав граждан на получение обязательного страхового обеспечения по обязательному пенсионному страхованию, в том числе за счет средств пенсионных накоплений.

А в Письме от 09.06.2017 № 03-15-05/36277 представители Минфина, напомнив, что с 01.01.2017 отношения, связанные с исчислением и уплатой страховых взносов в государственные внебюджетные фонды, регулирует гл. 34 «Страховые взносы» НК РФ, отметили следующее.

Согласно пп. 3 п. 9 ст. 430 НК РФ в целях применения положений п. 1 данной статьи для плательщиков, применяющих УСНО, доход учитывается в соответствии со ст. 346.15 НК РФ. Исходя из положений ст. 346.15 НК РФ индивидуальные предприниматели, применяющие УСНО, при определении доходов учитывают доходы, упомянутые в п. 1 и 2 ст. 248 НК РФ.

Таким образом, в целях определения размера страхового взноса по обязательному пенсионному страхованию за соответствующий расчетный период для индивидуальных предпринимателей на УСНО, как производящих, так и не производящих выплаты и иные вознаграждения физическим лицам, величиной дохода является сумма фактически полученного ими дохода от осуществления предпринимательской деятельности за этот расчетный период. Расходы, предусмотренные ст. 346.16 НК РФ, в данном случае не учитываются.

Что же касается рассматриваемого знакового определения ВС РФ, как отметили финансисты, оно принято в отношении исчисления и уплаты страховых взносов в государственные внебюджетные фонды, которые регулировались Федеральным законом № 212-ФЗ, действовавшим до 01.01.2017.

Вот так! Это означает, что Минфин не собирается менять свою позицию по анализируемому вопросу, налоговые органы будут подходить к исчислению суммы страховых взносов за 2017 год исходя только из суммы доходов, никаких расходов они учитывать не собираются. А поскольку по итогам 2017 года у них будут все необходимые для этого данные – налоговая декларация по «упрощенному» налогу, – доначислить страховые взносы на обязательное пенсионное страхование и выставить требование налоговикам труда не составит.

Вынесено решение суда первой инстанции по резонансному делу об исчислении суммы страховых взносов на обязательное пенсионное страхование, уплачиваемых индивидуальными предпринимателями за себя в 2014 году. Суд исчислил базу как «доходы минус расходы», пересчитав обязательства предпринимателя.

Минфин менять свою позицию по данному вопросу не намерен: уже после рассматриваемого определения ВС РФ финансисты настаивают на том, что база в указанном случае считается как доходы, полученные при УСНО. Расходы при этом не учитываются.

[1] Подробнее об этом см. статью Е. П. Зобовой «Верховный суд поддержал индивидуальных предпринимателей – «упрощенцев», № 5, 2017.

[2] Федеральный закон от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

Краткое содержание:

Для защиты своих пенсионных прав некоторые граждане обращаются в суд с исковым заявлением к Пенсионному фонду РФ. Например, пенсионеру не засчитали какой-то стаж его работы, не посчитали пенсионные баллы за период отпуска по уходу за ребенком, соответственно размер пенсии из-за этого меньше, чем должен быть. На обращения в ПФР присылают отписку, мол, всё нормально и оснований для перерасчета нет. В этом случае можно обжаловать такой отказ ПФР в судебном порядке. При этом большое значение имеет правильность составления искового заявления.

Готовим исковое заявление

Исковое заявление состоит из нескольких частей. В первой части указываются обстоятельства, которые привели вас в суд, приводятся доводы, аргументы и перечисляются доказательства, согласно которым ваши исковые требования должны быть удовлетворены. Сообщается, что в добровольном порядке ваши права не были реализованы, и ПФР отказался удовлетворить ваше заявление, указываются точные даты, когда и что было сделано.

В конце перечисляются документы или их копии, на которых основываются ваши требования, и прилагаются к каждому экземпляру искового заявления.

Самая важная часть иска – просительная часть или исковые требования, то есть то, что вы просите у судебного органа. Суды, как правило, не выходят за рамки тех требований, которые вы к ним предъявляете, которые содержатся в иске и рассматривают дела исключительно в этих рамках.

Пример

Гражданин готовил иск в суд, он бился с ПФР за назначение ему досрочной пенсии, то есть он имел право выйти на пенсию раньше положенного возраста, а ему не зачли период работы, из-за которого он имел право на досрочную пенсию. В просительной части искового заявления у него было написано примерно следующее: прошу признать решение Пенсионного фонда незаконным и назначить мне пенсию.

Если бы он пошел в суд с этим заявлением, он, возможно, и выиграл бы дело и суд написал в решении: «назначить пенсию». Он пришел бы с этим решением в Пенсионный фонд, и его бы спросили, а с какого числа вам назначить пенсию: с того, как вы обратились суд, или с даты вступления в законную силу решения суда? Мы не можем исполнить такое абстрактное решение суда, мы, конечно, назначим вам пенсию, как того требует суд, но приходите, когда исполнится 65 лет или снова идите в суд и уточняйте требования.

Важные моменты

В просительной части искового заявления после слов «прошу суд» должно указываться:

во-первых, должны быть чётко прописаны те периоды, которые вы просите у суда включить в льготный стаж, дающий право на досрочную пенсию по старости в соответствии с конкретным пунктом федерального закона «О страховых пенсиях», кроме самого периода указываются также должность и место работы.

во-вторых, обязательно должна стоять дата, с которой вы просите назначить вам пенсию по старости. Как правило, это могут быть две даты:

- первая – в момент возникновения права на эту пенсию, когда право возникает, например в 55 лет в день рождения, а документы были поданы заранее. Тогда датой будет дата рождения;

- вторая дата – это дата обращения в ПФР за назначением пенсии, предположим, вы имеете право пойти на досрочную пенсию в 55 лет, а вы пошли в 56 лет, то есть написали заявление позже, в таком случае раньше этой даты суд установить пенсию не может.

Согласно ст. 22 ФЗ «О страховых пенсиях», страховая пенсия назначается со дня обращения за указанной пенсией.

Дата должна обязательно стоять в просительной части, иначе вам придется уточнять ваше заявление у судьи, ходить еще на несколько судебных процессов, составлять ходатайства и заявления и наворачивать круги по инстанциям.

Прискорбно, конечно, что наши пенсионеры должны судиться с Пенсионным фондом из-за тех льгот и пенсий, которые им и так полагаются. Ну хотя бы здесь нужно судиться правильно, чтобы не пришлось обращаться в суд несколько раз и ходить туда годами.

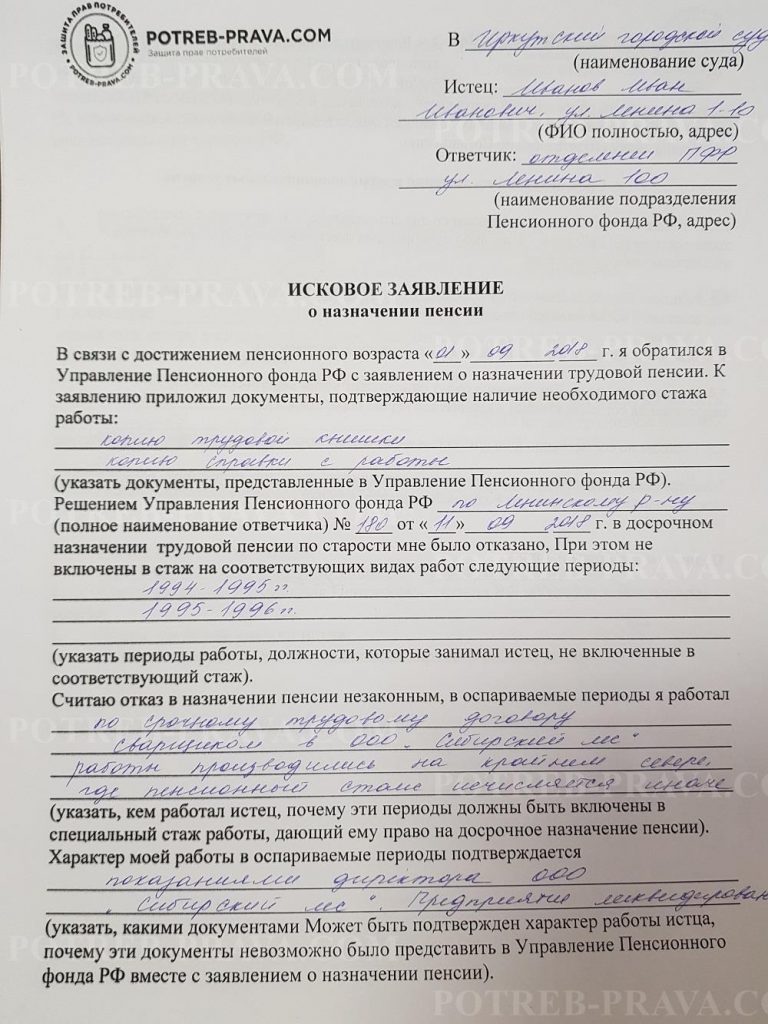

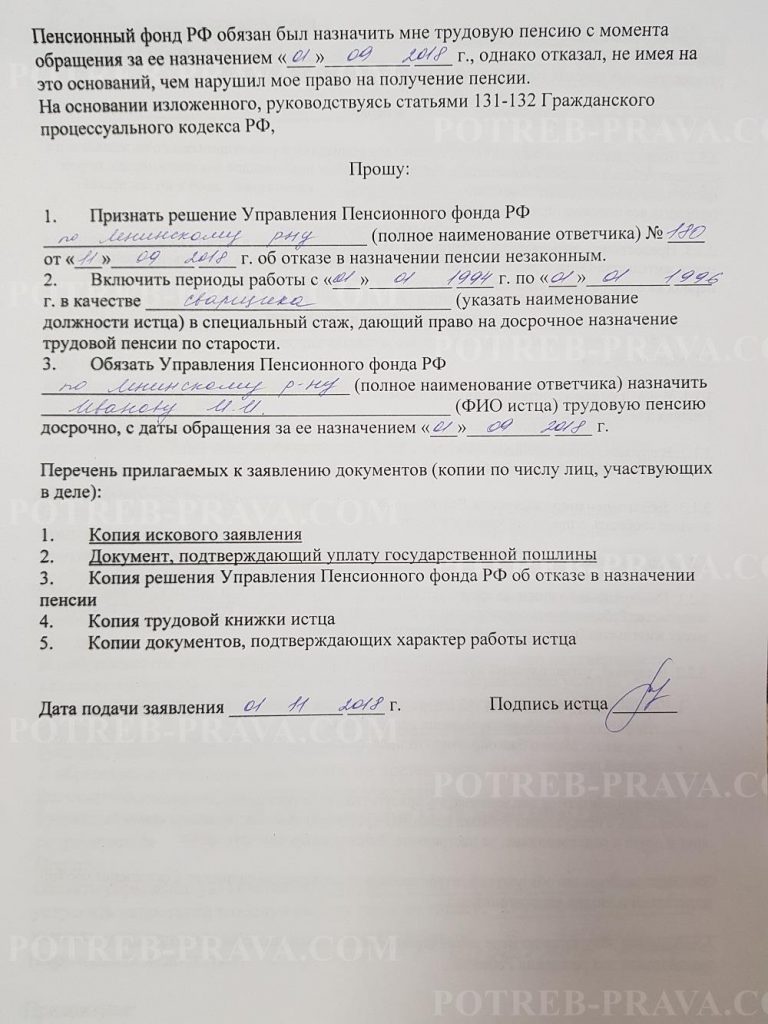

Образцы исковых заявлений в суд на пенсионный фонд

ВНИМАНИЕ! Посмотрите заполненный образец искового заявления на пенсионный фонд о назначении пенсии:

СКАЧАТЬ образцы исковых заявлений в суд на пенсионный фонд можно по ссылкам ниже:

Как правильно составить иск

Обжаловать действия сотрудников пенсионного фонда можно в судебном органе. Для этого нужно составить исковое заявление и сделать несколько его копий.

Число копий зависит от того, сколько сторон будут участвовать в рассмотрении дела.

Оформить исковое заявление лицо может самостоятельно, или же составить его с помощью юриста. При самостоятельном составлении искового заявления человек должен заранее ознакомиться с требованиями к оформлению иска, указанными в Гражданско-процессуальном кодексе.

Так, иск обязательно должен содержать следующее:

- информацию о судебном органе, в который направляется заявление. Указать нужно только полное наименование суда и его адрес;

- сведения об истце: полные ФИО, год рождения, фактический адрес проживания, контакты (телефон, адрес электронной почты), должность;

- сведение об ответчике: полное наименование пенсионного фонда, адрес юридического лица, данные руководителя фонда и его должность;

- цену искового заявления и размер пошлины;

- подробное описание нарушения, допущенного ПФ или сотрудниками пенсионного фонда. Описание должно быть достоверным и логичным. Описывать ситуацию нужно последовательно, чтобы участники суда не запутались и правильно истолковали содержание. Описывая нарушение, заявитель должен сразу делать ссылки на доказательства и нормативно-правовые акты;

- также любой иск должен содержать конкретные требования. Подавая исковое заявление в суд в отношении пенсионного фонда, помимо основных требований (взыскать незаконно удержанную сумму, обязать фонд произвести выплаты), можно указать еще и требование о взыскании морального вреда, причиненного незаконными действиями сотрудниками фонда;

- также иск должен содержать перечень документов. Все приложения следует указывать в виде списка. Прописывать нужно полное название документа, также желательно указать количество листов каждого;

- и в самом конце иска заявитель должен поставить дату и свою подпись. Без этого заявление не будет принято в суде.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

Необходимые документы

Оспорить действия сотрудников пенсионного фонда сложно, поэтому потерпевшему следует тщательно подготовиться к суду.

Кроме искового заявления огромное влияние на исход дела оказывают доказательства, которые подтверждают права заявителя, поскольку судья может разобраться в ситуации, только опираясь на факты, указанные в документах.

Так, к иску, подаваемому к пенсионному фонду, требуется приложить:

- копию документа, удостоверяющего личность заявителя: паспорта или удостоверения личности;

- оригинал справки, подтверждающей оплату государственной пошлины;

- копию акта, выданного пенсионным фондом;

- копию заявления, направленного руководству организации;

- копию сведений из трудовой книжки;

- бумагу с расчетом цены иска.

Основания для обращения

Основаниями для подачи жалобы могут стать следующие действия ПФ или сотрудников фонда:

- произведение выплаты меньшего размера;

- отказ в перерасчете пенсии;

- отказ в переводе положенной выплаты или компенсации;

- игнорирование и непринятие заявлений;

- требование оплаты за оказываемые услуги, которые по закону должны предоставляться бесплатно;

- нарушение иных требований закона: несоблюдение установленных сроков, оскорбление клиентов и т. д.

В случае если сотрудниками фонда были допущены подобные нарушения, пострадавшему следует сразу заняться сбором доказательств.

Однако перед подачей жалобы потерпевшему следует сначала узнать, по чьей вине было совершено правонарушение: по вине фонда, руководителя организации, исполнителя или организации, которая отвечает за доставку корреспонденции.

Посмотрите видео. Составляем иск к пенсионному фонду правильно:

Досудебный порядок

Прежде чем обращаться в суд, потерпевшему нужно сначала обратиться к руководителю организации с претензией. Претензия составляется в письменном виде в свободной форме. Претензия подается на имя директора организации.

Подать претензию можно лично или через представителя. Потерпевшему или представителю надо обратиться в канцелярию организации или в приемную директора и сдать им заявление.

Либо досудебную претензию можно отправить заказным письмом или по электронной почте.

Сотрудники Пенсионного Фонда обязаны принять заявление. Отказать в принятии они не могут. После принятия заявления ответ на него должен поступить в течение одного месяца. Если ответ не поступил в установленный срок, то подобные действия ПФ признаются незаконными и могут быть обжалованы.

Подсудность

Заявления в отношении ПФ подаются в судебный орган по месту нахождения местного органа Пенсионного Фонда.

Запомните! Подобные дела рассматриваются в мировом суде или в судах общей юрисдикции. Дела подлежат рассмотрению в мировом суде, если цена иска не превышает 100 тысяч рублей.

Дела, требования которых носят нематериальный характер (например, признание отказа об установлении пенсии незаконным), рассматриваются в судах общей юрисдикции.

Имеют ли право пенсионеры на обязательную долю в наследстве, читайте тут.

Госпошлина

Исковые заявления, подаваемые в отношении ПФ, могут носить имущественный, неимущественный или смешанный характер. Определить характер требований нужно до подачи иска в суд, так как он влияет на размер государственной пошлины.

Порядок расчета и оплаты госпошлины указан в части второй главы 25.6 НК РФ.

Так, по делам, которые носят имущественный характер, пошлина оплачивается следующим образом:

- если размер требований не превышает 20 тыс. руб., то оплачивается 4% от размера исковых требований. При этом минимальный размер госпошлины составляет 400 рублей;

- когда размер требований превышает 20 тыс. руб., но при этом он меньше 100 тыс. руб., оплачивается 3% от суммы плюс 800 рублей;

- когда цена заявления в пределах 101 000 -200 000 рублей, оплатить потребуется 2% плюс 3200;

- когда сумма составляет 201 000-1000 000 рублей, оплачивается 1% плюс 5200 рублей;

- когда сумма больше 1 млн. рублей, оплачивать нужно 0,5% плюс 13200 рублей. Максимальный размер государственной пошлины составляет 60 тыс. рублей.

Если исковые требования носят неимущественный характер, то оплачивается 300 рублей.

В случае если требования носят смешанный характер, то расчет следует производить отдельно по каждому виду требований.

При расчете размера государственной пошлины следует учитывать то, что законом предусмотрены льготы, и некоторые граждане освобождаются от обязанности оплачивать пошлину.

Срок рассмотрения иска по существу

Гражданские дела рассматриваются в течение 2 месяцев, в некоторых ситуациях судья может продлить или сократить этот срок. Так, например, если сторонам потребуется восстановить важные документы или получить их из других организаций, провести экспертизу и т. д.

Посмотрите видео. Досрочная пенсия. Советы адвоката:

Если вы хотите узнать, как решить именно вашу проблему — обращайтесь в форму онлайн консультанта справа. Это быстро и бесплатно ! Или позвоните нам по телефонам:

+7-495-899-01-60

Москва, Московская область

+7-812-389-26-12

Санкт-Петербург, Ленинградская область

8-800-511-83-47

Федеральный номер для других регионов России

Если ваш вопрос объемный и его лучше задать в письменном виде, то в конце статьи есть специальная форма, куда вы можете его написать и мы передадим ваш вопрос юристу, специализирующемуся именно на вашей проблеме. Пишите! Мы поможем решить вашу юридическую проблему.

Бухгалтеры и юристы настолько устали от нарисованных долгов по взносам, что создают специальные сайты, где делятся опытом обжалования незаконных начислений. Смотрите, какую рабочую инструкцию разместили на одном из таких ресурсов.

Как мы все уже знаем, налогоплательщики, как юридические лица, так и индивидуальные предприниматели, столкнулись с проблемой незаконного повторного начисления страховых взносов в ПФР за периоды до 01.01.2017 г., и, как следствие, списанием денежных средств с расчетных счетов (ст. 46 Налогового кодекса РФ), либо передачей документов судебным приставам для взыскания в случае недостаточности денежных средств на расчетном счете или отсутствия информации у контролирующих органов о расчетном счете (п. 7 ст. 46, ст. 47 НК РФ).

Изначально перевод надзорной функции за уплатой страховых взносов из ПФР в ФНС не предвещал никаких проблем.

Однако, как мы убедились, работники ПФР, видимо, решили не утруждать себя ненужными сверками, проверками достоверности остатков, и перекачали все сальдо по принципу «как есть» в ФНС.

То, что здесь вина ПФР, очевидно: у ряда налогоплательщиков просто не разнесены платежи в ПФР, у некоторых происходила смена юридического адреса, и предыдущее управление ПФР не сочло нужным передать в новое управление сведения о платежах и начислениях, кто-то просто в платежке не дописал какую-то цифру, и платеж завис в не выясненных платежах, и т.д, и т.п.

Далее неожиданно для ПФР, как снег зимой, стали возникать претензии у налогоплательщиков, которые вдруг обнаружили в своих лицевых счетах по страховым взносам уже в ФНС недоимки за прошлые периоды. В середине года ПФР попытался повторно выгрузить данные, и тут стало еще интереснее: оказалось, что повторные выгрузки некорректно отражаются в ФНС, причиной тому недоработанное программное обеспечение, которое не предусматривало «обнуление» предыдущих выгрузок, и загрузки новых данных.

Безусловно, работники ФНС прекрасно понимают, что взыскивают повторно уже уплаченные ранее в ПФР платежи, однако они также понимают, что пока суд да дело, казна наполнится, а они получат премии за выполнение плана к концу года.

Теперь по существу. Здесь я изложу полный алгоритм действий, которые нужно осуществить для того, чтобы добиться справедливости.

Сразу оговорюсь, что вопросы типа «а почему мы должны бегать», и «что если не сделать тот или иной шаг», мною не здесь не обсуждаются по причине их бесполезности. В данный момент мы как лягушки из басни, которые попали в кувшин со сметаной: одна барахталась и сбила масло, и спаслась. А вторая не стала ничего делать, и утонула. Так что выбор свой у каждого. Хотя, безусловно, в этот кувшин нас посадило государство.

Шаг первый

Конечно, внизу в этой справке мелким шрифтом указано, что она не является документом, подтверждающим исполнение обязанности по уплате страховых взносов, но это единственный документ, который на сегодняшний день можно получить в ПФР.

Шаг второй

Это вам понадобится для всех жалоб, включая обжалование в суд. Само требование я тоже советую по письменному заявлению в свободной форме истребовать в своей ИФНС в бумажном виде.

Шаг третий

Решение принимается после выставления и неисполнения налогоплательщиком требования, и должно содержать ссылку на номер и дату этого предшествующего требования. В решение будет уже одна сумма целиком, поэтому перед этим я и советую проработать требование, в противном случае у вас не будет логической цепочки для доказывания своей правоты.

Шаг четвертый

Однако не обольщаемся: в пп. 4) пункта 1.2 и п. 2.2 раздела 1 письма говорится о том, что технического решения перегрузки еще нет — «разрабатывается».

Тем не менее, из этого письма следует, что необходимо подать заявление о несогласии в ПФР либо ФНС.

Я советую подать в оба адреса, причем в бумажном виде, с отметкой о получении на втором экземпляре. Итак, подаем в свое управление ПФ, и в свою ИФНС по месту учета. В шапке писать ФИО руководителей (должности) совсем не обязательно.

Далее пишем, что ИП Иванов не согласен с сальдо по состоянию на 01.01.2017 г. Срок ответа согласно п. 2 раздела 3 письма — 20 рабочих дней, плюс 7 рабочих дней на внесение изменений (п. 3 раздела 3). Обязательно указываем свой адрес, так как ответы они будут присылать по почте.

Скачайте образец заявления о несогласии в ПФР и в ИФНС.

Шаг пятый

Вот тут уже можно подавать как в бумажном виде, так и в электронном, так как электронная подача жалобы в ФНС отработана, и она не потеряется. Срок ответа — один месяц. Только после получения ответа на жалобу налогоплательщик вправе обращаться с заявлением в суд с требованием об отмене решения о взыскании, без соблюдения досудебного порядка урегулирования спора суд откажет в рассмотрении искового заявления (п. 2 ст. 138 НК РФ).

Обращаю внимание, что в случае обжалования в бумажном виде жалоба на свою ИФНС пишется в Управление ФНС по г. Москве, но подается в свою ИФНС в трех экземплярах (два — сдаем, третий — для отметки).

Я рекомендую все-таки подавать в бумажном виде, так как при подаче через сайт ФНС у вас не остается на руках самого текста жалобы, сайт не предусматривает возможности распечатать поданную жалобу, и в дальнейшем могут возникнуть трудности при доказывании того, что вы обжаловали действительно именно это решение, а не какое-то иное решение или действие или бездействие налоговой.

В том числе суду, который, повторяюсь, не примет исковое заявление без подтверждении факта обжалования в досудебном порядке. К жалобе прикладываем все документы, на которые вы ссылаетесь, пример в приложении.

Шаг шестой

Скачайте образец жалобы в ПФР. Вот тут уже жалобу нужно подавать не в свое территориальное управление по месту учета, а в Отделение Пенсионного фонда РФ по г. Москве и Московской области (115419, г. Москва, ул. Стасовой, д. 14, корп. 2). Жалоба похожа на ту, которую подаем в налоговую, только разные требования, поэтому лишнего труда это не составит, а папочку документов о несогласии пополнит.

Тем более, что пока не совсем понятно, как дальше будет разворачиваться ситуация, первично же фактически виноват ПФР, а не налоговая, и с кого требовать убытки, или хотя бы уплату процентов за незаконно списанные денежные средства, пока неясно. Возможно, нужно будет в качестве ответчиков в суде привлекать и ФНС, и ПФР.

В заключение скажу, что официальных возможностей приостановить взыскание денежных средств не существует. Можно пробовать писать заявления в ИФНС о приостановлении взыскания, в службу судебных приставов, но в моей практике ни одно заявление не удовлетворено. Обращение в суд также не приостановит исполнение решения. К сожалению, приостановление взыскания согласно п. 5 ст. 138 НК РФ возможно только при обжаловании решений налоговых органов о привлечении к ответственности за налоговые правонарушения (чего вам вообще не желаю), и то только при предоставлении банковской гарантии.

Кстати, недавно на «Клерке» мы разместили инструкцию по корректировке неверного сальдо, которая на практике совершенно нерабочая.

Читайте также: