Предоставление сведений о страховых взносах в пенсионный фонд

Запрос через работодателя

Наиболее бесхлопотным (и, разумеется, бесплатным) является обращение к работодателю с просьбой направить запрос в ПФР в случаях:

- когда работнику нужны сведения о его заработной плате у бывших работодателей, которых он не может найти, или по тем или иным причинам они не выдают ему справки о заработной плате в период работы;

- когда работнику нужны его данные по уплаченным страховым взносам в пенсионный фонд;

Для того чтобы работодатель направил необходимый запрос, работнику потребуется написать соответствующее заявление. В тексте заявления следует указать ряд обязательных сведений, а именно:

- наименование работодателя, у которого он работал ранее (в соответствии с записью в трудовой книжке);

- перечень вопросов, на которые нужен ответ ПФР.

Работодатель, как правило, в лице главного бухгалтера, в течение 2 дней с момента поступления заявления обязан направить в ПФР запрос. Если работник в своем заявлении указал нескольких работодателей, то должно быть составлено несколько запросов, по одному на каждого бывшего работодателя.

Направляется запрос либо в электронной форме (при наличии у работодателя квалифицированной ЭЦП) либо по почте, на бланке работодателя.

Сразу отметим, что надежд на то, что ПФР предоставит сведения о заработной плате граждан у различных работодателей, на настоящий момент мало, поскольку территориальные подразделения ПФР еще не полностью включились в систему предоставления информации о заработных платах.

В идеале в течение 10 дней должен быть получен ответ на запрос. Если ответ на запрос содержит в себе сведения о невозможности предоставить требуемую информацию, то запрос следует продублировать Центральный аппарат Пенсионного фонда.

Адвокатский запрос

Прежде всего, следует понимать, что нельзя просто прийти к адвокату и попросить написать запрос. Потребуется составить договор об оказании юридической помощи. Можете быть уверены, что юридическая помощь не ограничится только запросом и включит в себя и консультирование, а потому стоимость услуг адвоката будет очень существенной.

Однозначно, что запрос адвоката будет составлен красиво и грамотно. Но дело в том, что для ПФР красота и грамотность не имеют особого значения. Поэтому можете смело составлять запрос в ПФР самостоятельно и скачать, в качестве образца, имеющийся в рамках данной статьи типовой шаблон запроса рассматриваемого вида.

Однако мы считаем своим долгом предупредить, что споры с ПФР – это игра в одни ворота, в которой очень сложно выиграть. Поэтому, если спор имеет принципиальный характер, а запрос – это всего лишь малая часть этой игры, мы все же рекомендуем заключить договор с адвокатом.

Запрос о размере пенсии

При наличии мнения о том, что размер пенсии рассчитан неверно, обращаться в ПФР можно как посредством запроса о размере пенсии, так и посредством заявления о перерасчете пенсии. Более подробно с основаниями и мотивировкой заявлений подобного типа вы можете в соответствующем материале нашего сайта.

Различие между запросом и заявлением состоит в том, что в запросе вы можете просить территориальное отделение ПФР сообщить вам метод расчета вашей пенсии. Заявление же о перерасчете пенсии ставит ПФР перед фактом необходимости перерасчета, поскольку само заявление может содержать в себе собственные расчеты заявителя, которые он считает правильными.

Запрос об отчислениях

Выше мы уже говорили, что запрос об страховых отчислениях в ПФР может быть направлен гражданином при помощи работодателя. При желании этот вид информации можно запросить и самостоятельно. В тексте запроса следует четко обозначить:

- ФИО и адрес заявителя, СНИЛС;

- требование по предоставлению информации;

- период уплаты страховых взносов в ПФР, по которому требуется информация.

Консультационный запрос

Любой гражданин – плательщик страховых взносов, вправе обратиться в ПФР с запросом на получение консультации. Тематика консультация может касаться любого вопроса, связанного с расчетом пенсии, назначением пенсии, назначением льготной пенсии, назначением досрочной пенсии и т.д.

В запросе потребуется указать:

- ФИО и адрес автора запроса;

- интересующий вопрос;

- конкретизирующие вопрос условия, например наличие северного стажа, или стажа педагогического работника.

Более подробно с вопросами назначения досрочной пенсии вы можете ознакомиться в соответствующем материале нашего сайта.

Куда обращаться

Изначально любой запрос подается в территориальное отделение ПФР. В случае, если этот орган не ответит на запрос в течение 10 дней, либо не сможет предоставить требуемую информацию, потребуется обратиться в Центральный аппарат ПФР.

Как обращаться

Направить запрос в ПФР можно лично, либо посредством почтового отправления, либо в электронной форме посредством портала «Госуслуги».

Информация об изменениях:

Федеральным законом от 3 июля 2016 г. N 250-ФЗ наименование статьи 11 изложено в новой редакции, вступающей в силу с 1 января 2017 г.

Статья 11. Представление сведений о страховых взносах и страховом стаже

Информация об изменениях:

Пункт 1 изменен с 1 января 2020 г. - Федеральный закон от 16 декабря 2019 г. N 436-ФЗ

1. Страхователи представляют предусмотренные пунктами 2 - 2.2 и 2.4 настоящей статьи сведения для индивидуального (персонифицированного) учета в органы Пенсионного фонда Российской Федерации по месту их регистрации, а сведения, предусмотренные пунктом 2.3 настоящей статьи, - в налоговые органы по месту их учета.

Информация об изменениях:

Федеральным законом от 3 июля 2016 г. N 250-ФЗ в пункт 2 статьи 11 внесены изменения, вступающие в силу с 1 января 2017 г.

2. Страхователь ежегодно не позднее 1 марта года, следующего за отчетным годом (за исключением случаев, если иные сроки предусмотрены настоящим Федеральным законом), представляет о каждом работающем у него застрахованном лице (включая лиц, заключивших договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством Российской Федерации о налогах и сборах начисляются страховые взносы) следующие сведения:

1) страховой номер индивидуального лицевого счета;

2) фамилию, имя и отчество;

3) дату приема на работу (для застрахованного лица, принятого на работу данным страхователем в течение отчетного периода) или дату заключения договора гражданско-правового характера, на вознаграждение по которому в соответствии с законодательством Российской Федерации начисляются страховые взносы;

4) дату увольнения (для застрахованного лица, уволенного данным страхователем в течение отчетного периода) или дату прекращения договора гражданско-правового характера, на вознаграждение по которому в соответствии с законодательством Российской Федерации начисляются страховые взносы;

5) периоды деятельности, включаемые в стаж на соответствующих видах работ, определяемый особыми условиями труда, работой в районах Крайнего Севера и приравненных к ним местностях;

6) утратил силу с 1 января 2017 г.

Информация об изменениях:

7) утратил силу с 1 января 2017 г.

Информация об изменениях:

Федеральным законом от 21 июля 2014 г. N 216-ФЗ в подпункт 8 пункта 2 статьи 11 внесены изменения, вступающие в силу с 1 января 2015 г.

8) другие сведения, необходимые для правильного назначения страховой пенсии и накопительной пенсии;

Информация об изменениях:

Федеральным законом от 21 июля 2014 г. N 216-ФЗ подпункт 9 пункта 2 статьи 11 изложен в новой редакции, вступающей в силу с 1 января 2015 г.

9) суммы пенсионных взносов, уплаченных за застрахованное лицо, являющееся субъектом системы досрочного негосударственного пенсионного обеспечения;

Информация об изменениях:

Федеральным законом от 21 июля 2014 г. N 216-ФЗ в подпункт 10 пункта 2 статьи 11 внесены изменения, вступающие в силу с 1 января 2015 г.

10) периоды трудовой деятельности, включаемые в профессиональный стаж застрахованного лица, являющегося субъектом системы досрочного негосударственного пенсионного обеспечения;

Информация об изменениях:

Федеральным законом от 3 июля 2016 г. N 250-ФЗ пункт 2 статьи 11 дополнен подпунктом 11, вступающим в силу с 1 января 2017 г.

11) документы, подтверждающие право застрахованного лица на досрочное назначение страховой пенсии по старости.

Абзацы тринадцатый - шестнадцатый утратили силу с 1 января 2017 г.

Информация об изменениях:

Сведения, указанные в настоящем пункте, о застрахованном лице, подавшем заявление о назначении страховой пенсии или страховой и накопительной пенсий, страхователь представляет в течение трех календарных дней со дня обращения застрахованного лица к страхователю.

Информация об изменениях:

Федеральным законом от 21 июля 2014 г. N 216-ФЗ в пункт 2.1 статьи 11 внесены изменения, вступающие в силу с 1 января 2015 г.

2.1. Страхователь не позднее 20 дней со дня окончания квартала представляет в территориальные органы Пенсионного фонда Российской Федерации либо через многофункциональный центр предоставления государственных и муниципальных услуг сведения, предусмотренные частью 4 статьи 9 Федерального закона "О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений". Указанные сведения также могут быть представлены в форме электронного документа в порядке, предусмотренном пунктом 2 статьи 8 настоящего Федерального закона.

Информация об изменениях:

Федеральным законом от 3 июля 2016 г. N 250-ФЗ в пункт 2.2 статьи 11 внесены изменения, вступающие в силу с 1 января 2017 г.

2.2. Страхователь ежемесячно не позднее 15-го числа месяца, следующего за отчетным периодом - месяцем, представляет о каждом работающем у него застрахованном лице (включая лиц, заключивших договоры гражданско-правового характера, предметом которых являются выполнение работ, оказание услуг, договоры авторского заказа, договоры об отчуждении исключительного права на произведения науки, литературы, искусства, издательские лицензионные договоры, лицензионные договоры о предоставлении права использования произведения науки, литературы, искусства, в том числе договоры о передаче полномочий по управлению правами, заключенные с организацией по управлению правами на коллективной основе) следующие сведения:

1) страховой номер индивидуального лицевого счета;

2) фамилию, имя и отчество;

Информация об изменениях:

Федеральным законом от 1 мая 2016 г. N 136-ФЗ в подпункт 3 пункта 2.2 статьи 11 внесены изменения

3) идентификационный номер налогоплательщика (при наличии у страхователя данных об идентификационном номере налогоплательщика застрахованного лица).

Информация об изменениях:

Федеральным законом от 3 июля 2016 г. N 250-ФЗ статья 11 дополнена пунктом 2.3, вступающим в силу с 1 января 2017 г.

2.3. Страхователь представляет о каждом работающем у него застрахованном лице (включая лиц, заключивших договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством Российской Федерации о налогах и сборах начисляются страховые взносы) сведения о сумме заработка (дохода), на который начислялись страховые взносы на обязательное пенсионное страхование, сумме начисленных страховых взносов на обязательное пенсионное страхование в составе расчета по страховым взносам в соответствии с законодательством Российской Федерации о налогах и сборах.

Информация об изменениях:

Статья 11 дополнена пунктом 2.4 с 1 января 2020 г. - Федеральный закон от 16 декабря 2019 г. N 436-ФЗ

2.4. Страхователь представляет о работающих у него зарегистрированных лицах в случаях приема на работу, переводов на другую постоянную работу и увольнения, подачи зарегистрированными лицами заявлений о продолжении ведения страхователем трудовых книжек в соответствии со статьей 66 Трудового кодекса Российской Федерации либо о предоставлении страхователем зарегистрированным лицам сведений о трудовой деятельности в соответствии со статьей 66.1 Трудового кодекса Российской Федерации следующие сведения:

1) страховой номер индивидуального лицевого счета;

2) фамилию, имя, отчество;

3) сведения о трудовой деятельности, предусмотренные пунктом 2.1 статьи 6 настоящего Федерального закона.

Информация об изменениях:

Пункт 2.5 изменен с 24 апреля 2020 г. - Федеральный закон от 24 апреля 2020 г. N 136-ФЗ

2.5. Указанные в пункте 2.4 настоящей статьи сведения, если иное не предусмотрено настоящим Федеральным законом, представляются:

1) с 1 января 2020 года - не позднее 15-го числа месяца, следующего за месяцем, в котором имели место случаи, указанные в пункте 2.4 настоящей статьи. При представлении указанных сведений впервые в отношении зарегистрированного лица страхователь одновременно представляет сведения о его трудовой деятельности по состоянию на 1 января 2020 года у данного страхователя.

При отсутствии у зарегистрированного лица случаев, указанных в пункте 2.4 настоящей статьи, сведения о трудовой деятельности по состоянию на 1 января 2020 года у данного страхователя на такое зарегистрированное лицо представляются не позднее 15 февраля 2021 года;

2) с 1 января 2021 года:

в случаях перевода на другую постоянную работу, подачи зарегистрированным лицом заявления о продолжении ведения страхователем трудовой книжки в соответствии со статьей 66 Трудового кодекса Российской Федерации либо о предоставлении страхователем ему сведений о трудовой деятельности в соответствии со статьей 66.1 Трудового кодекса Российской Федерации - не позднее 15-го числа месяца, следующего за месяцем, в котором имели место перевод на другую постоянную работу или подача соответствующего заявления;

в случаях приема на работу и увольнения зарегистрированного лица - не позднее рабочего дня, следующего за днем издания соответствующего приказа (распоряжения), иных решений или документов, подтверждающих оформление трудовых отношений.

Информация об изменениях:

Статья 11 дополнена пунктом 2.6 с 1 января 2020 г. - Федеральный закон от 16 декабря 2019 г. N 436-ФЗ

2.6. Страхователь в случае, если численность работающих у него зарегистрированных лиц за предшествующий отчетный период - месяц составляет 25 и более лиц, представляет указанные в пункте 2.4 настоящей статьи сведения в форме электронного документа, подписанного усиленной квалифицированной электронной подписью в соответствии с Федеральным законом от 6 апреля 2011 года N 63-ФЗ "Об электронной подписи". В таком же порядке сведения могут представляться страхователем, численность работающих зарегистрированных лиц у которого за предшествующий отчетный период - месяц составляет менее 25 лиц.

Формирование сведений о трудовой деятельности в форме электронного документа осуществляется страхователем с использованием программно-технических средств, применяемых им для автоматизации своей деятельности, или с использованием электронного сервиса, предоставленного на безвозмездной основе Пенсионным фондом Российской Федерации.

Особенности представления сведений о трудовой деятельности государственными органами в отношении отдельных категорий зарегистрированных лиц устанавливаются федеральным органом исполнительной власти, осуществляющим функции по выработке и реализации государственной политики и нормативно-правовому регулированию в сфере труда, по согласованию с федеральными органами исполнительной власти, осуществляющими функции по выработке и реализации государственной политики и нормативно-правовому регулированию в установленной сфере деятельности, иными федеральными государственными органами и Пенсионным фондом Российской Федерации.

Сведения о трудовой деятельности, составляющие в соответствии с законодательством Российской Федерации государственную тайну, и документы, содержащие такие сведения, представлению в органы Пенсионного фонда Российской Федерации не подлежат.

Информация об изменениях:

Пункт 3 изменен с 1 января 2020 г. - Федеральный закон от 16 декабря 2019 г. N 436-ФЗ

3. При ликвидации страхователя - юридического лица (прекращении физическим лицом деятельности в качестве индивидуального предпринимателя) он представляет сведения, предусмотренные пунктами 2 - 2.4 настоящей статьи, в течение одного месяца со дня утверждения промежуточного ликвидационного баланса (принятия решения о прекращении деятельности в качестве индивидуального предпринимателя), но не позднее дня представления в федеральный орган исполнительной власти, осуществляющий государственную регистрацию юридических лиц и индивидуальных предпринимателей, документов для государственной регистрации при ликвидации юридического лица (прекращении физическим лицом деятельности в качестве индивидуального предпринимателя). При ликвидации страхователя - юридического лица (прекращении физическим лицом деятельности в качестве индивидуального предпринимателя) в случае применения процедуры банкротства указанные сведения представляются до представления в арбитражный суд отчета конкурсного управляющего о результатах проведения конкурсного производства в соответствии с Федеральным законом "О несостоятельности (банкротстве)".

При реорганизации страхователя - юридического лица он представляет сведения, предусмотренные пунктами 2 - 2.4 настоящей статьи, в течение одного месяца со дня утверждения передаточного акта (разделительного баланса), но не позднее дня представления в федеральный орган исполнительной власти, осуществляющий государственную регистрацию юридических лиц и индивидуальных предпринимателей, документов для государственной регистрации юридического лица, создаваемого путем реорганизации. В случае реорганизации страхователя - юридического лица в форме присоединения к другому юридическому лицу он представляет сведения об уволенных работниках не позднее дня представления в федеральный орган исполнительной власти, осуществляющий государственную регистрацию юридических лиц и индивидуальных предпринимателей, документов для внесения в единый государственный реестр юридических лиц записи о прекращении деятельности присоединенного юридического лица.

При прекращении у страхователя-работодателя статуса адвоката, полномочий нотариуса, занимающегося частной практикой, он представляет сведения, предусмотренные пунктами 2 - 2.4 настоящей статьи, не позднее дня прекращения статуса адвоката, полномочий нотариуса.

Информация об изменениях:

Федеральным законом от 3 июля 2016 г. N 250-ФЗ пункт 4 статьи 11 изложен в новой редакции, вступающей в силу с 1 января 2017 г.

4. Копия сведений, предусмотренных пунктами 2 - 2.3 настоящей статьи, передается страхователем застрахованному лицу не позднее пяти календарных дней со дня его обращения.

В день увольнения застрахованного лица или в день прекращения договора гражданско-правового характера, на вознаграждение по которому в соответствии с законодательством Российской Федерации о налогах и сборах либо Федеральным законом от 15 декабря 2001 года N 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации" начисляются страховые взносы, страхователь обязан передать застрахованному лицу сведения, предусмотренные пунктами 2 - 2.3 настоящей статьи.

Какие данные формируются на пенсионном лицевом счете гражданина, и как получить с него выписку?

Система обязательного пенсионного страхования действует в России с 2002 года. Основой будущей пенсии гражданина являются страховые взносы, перечисляемые в течение всей трудовой жизни.

Пенсионный фонд ведет персонифицированный учет необходимых сведений граждан. В момент регистрации в системе пенсионного страхования, гражданину открывают индивидуальный лицевой счет с уникальным страховым номером – СНИЛС. На этом лицевом счете ведется учет всех сведений, которые дают право на получение впоследствии, по достижении возраста, страховой пенсии.

Как проверить состояние пенсионного лицевого счета

До 2013 года о состоянии лицевого счета можно было узнать из обязательной ежегодной почтовой рассылки Пенсионного фонда. Теперь, если гражданин хочет получать такую выписку по почте, он должен написать заявление.

Правлением Пенсионного фонда для предоставления физическим лицам сведений с их лицевых счетов утверждена выписка в форме СЗИ-6. Получать выписку рекомендуется хотя бы раз в год для контроля своих пенсионных взносов, перечисляемых работодателями, а так же для того, чтобы иметь информацию о результатах инвестирования средств пенсионных накоплений.

Какие сведения находятся на лицевом счете

В апреле 2018 года форму СЗИ-6 обновили. Новая выписка лишь немного отличается от прежней. В частности, в нее добавили графу для указания периодов работы, которые берутся в случае досрочного назначения пенсии.

Форма СЗИ-6 так и называется – «Сведения о состоянии индивидуального лицевого счета застрахованного лица». В неё входят персональные данные гражданина:

- фамилия, имя, отчество,

- номер счета (СНИЛС),

- вариант пенсионного обеспечения (страховая пенсии или страховая и накопительная),

- общая величина индивидуального пенсионного балла,

- стаж,

- основания, необходимые для досрочного назначения пенсии,

- сведения о проживании в районах Крайнего Севера и приравненных к нему местностях: указывается размер районного коэффициента на 31.12.2001 г. – для лиц пока не являющихся получателями пенсии.

С 2015 года на лицевом счете ведется учет в пенсионных коэффициентах. Поэтому форма СЗИ-6 содержит:

- Раздел, где содержатся сведения о стаже работы, о величине индивидуальных пенсионных баллов и их составляющих по годам. К составляющим относится: сумма выплаченной зарплаты и размер перечисленных страховых взносов. Здесь можно сверить все суммы, перечисленные работодателями.

- Во втором разделе содержатся учтенные сведения, на основании которых рассчитана величина пенсионных баллов за период до 2015 г.: среднемесячный заработок за 2000 – 2001 годы, общий стаж до 2002 г. А так же последовательно дается расшифровка относительно каждого места работы. Так же в этом разделе содержатся сведения о расчетном капитале, сформированном из страховых взносов в период 2002-2014 годов.

- Третий раздел формы посвящен пенсионным накоплениям. Тут указывается, кто является страховщиком – Пенсионный фонд или негосударственный пенсионный фонд. За назначением накопительной пенсии нужно будет обращаться к страховщику. Здесь можно увидеть общую сумму уплаченных страховых, так же дополнительных, взносов, идущих на формирование накопительной пенсии, а так же посмотреть, как учитываются накопленные проценты от управления страховыми взносами.

- В 4-м разделе помещается информация в случае, если гражданин формирует пенсионные накопления в негосударственном фонде, и рекомендуется обратиться именно туда за сведениями о фактической сумме средств пенсионных накоплений. Здесь же можно узнать – наименование НПФ, общую сумму страховых взносов без учета инвестирования и источники ее формирования.

- Последний 5-й раздел – итоговый. В нем формируются данные о назначении гражданину пенсии и единовременной выплаты.

Если в выписке СЗИ-6 не учтены какие-либо сведения, лучше заранее обратиться в Пенсионный фонд, чтобы они были занесены, подтвердив их необходимыми документами. В дальнейшем это поможет избежать трудности при оформлении пенсии.

Нужно учесть, что сведения о суммах заработка и страховых взносах актуализируются на лицевом счете ежеквартально после сдачи работодателем отчетности – формы РСВ-1. Срок ее предоставления – не позднее 30 числа месяца, следующего за кварталом.

Актуальные данные о стаже появляются на лицевом счете один раз в год – после сдачи организацией отчета СЗВ-СТАЖ. Его сдают до 1 марта. Так же сведения самостоятельно уплачивающих страховые взносы адвокатов, ИП и граждан других категорий формируются на лицевых счетах один раз в год.

Где можно получить выписку по форме СЗИ-6

Выписка по форме СЗИ-6 предоставляется бесплатно застрахованному лицу:

- при личном обращении в территориальный орган Пенсионного фонда,

- в электронной форме на сайте Пенсионного фонда, в личном кабинете,

- с использованием единого портала государственных услуг,

- в МФЦ – выписка заверяется штампом, печатью и подписью должностного лица,

- в офисах Сбербанка заверенную выписку можно получить у кассира-операциониста сразу же, при обращении, она выдается всем, не только клиентам банка.

справка о взносах

Похожие публикации

Согласно Трудовому законодательству, работодатель обязан выдавать своим работникам по их запросам ряд документов о работе, среди которых названы и справки об отчислениях в ПФР, произведенных за работника (ст. 62 ТК РФ). Каким образом, и по какой форме организациям и ИП-работодателям необходимо оформлять такие справки, рассмотрим далее.

Когда выдается справка о взносах в ПФР

Документ, подтверждающий начисление и уплату «пенсионных» взносов, должен быть выдан работнику по его письменному заявлению. Справка об отчислениях в Пенсионный фонд, форма которой приведена ниже, может быть подготовлена наряду со справкой 2-НДФЛ, справкой о периоде работы в данной фирме и прочими документами, не только, когда работник увольняется, но и в любой момент по его запросу. Причем, независимо от цели самого запроса, отказ в выдаче запрашиваемой справки недопустим, даже если работник не сообщает, для чего она ему необходима.

Для подготовки справок, связанных с работой, работодателю отводится не более трех рабочих дней (ст. 62 ТК РФ). А если работник увольняется, то справка выдается вместе с другими документами в день его увольнения (ст. 84.1 ТК РФ).

Запрос справки об отчислениях в Пенсионный фонд – форма

Чтобы бухгалтерия подготовила справку о взносах в ПФР, работнику нужно написать соответствующий запрос на имя руководителя. Какой-либо единой формы для него не предусмотрено, поэтому он составляется в произвольной форме. Но сначала все же лучше уточнить в бухгалтерии, возможно работодатель разработал свой внутренний образец такого запроса.

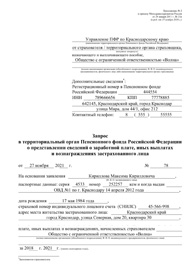

Примерный запрос справки о взносах ПФР может выглядеть следующим образом:

Генеральному директору ООО «Астра»

от менеджера Скворцовой А.А.

Прошу предоставить мне надлежащим образом заверенную справку о начисленных и фактически уплаченных страховых взносах на обязательное пенсионное страхование за период с 01.10.2016 г. по 31.01.2017 г.

31 января 2017 г. Скворцова

Форма справки о «пенсионных» взносах

На самом деле не существует такой унифицированной формы, как справка о страховых взносах в ПФР. Фактически, в ответ на обращение работника, ему нужно предоставить те самые сведения персучета, которые подает работодатель в Пенсионный фонд по каждому сотруднику. Копию таких сведений работодатель должен выдать работнику в течение пяти дней со дня его обращения, а при увольнении обязан передать их работнику в день увольнения или прекращения договора ГПХ (п. 4 ст. 11 закона от 01.04.1996 № 27-ФЗ).

С 2017 года страховые взносы перешли под контроль налоговых органов. Отчетность по взносам, в том числе и сведения персучета, начиная с первого квартала, будут сдаваться в ИФНС по новой единой форме Расчета по страховым взносам. Таким образом, получив от сотрудника запрос Справки об отчислениях в Пенсионный фонд, форма которой представляет собой сведения персучета, нужно подготовить:

- Раздел 6 Расчета РСВ-1 по этому сотруднику, если справка запрашивается за период до 01.01.2017г.;

- Раздел 3 Расчета по страховым взносам (форма по КНД 1151111) по данному сотруднику, если запрашиваются данные за период с 01.01.2017 г.

Распечатываются только сведения, касающиеся конкретного работника, не затрагивая данных о других застрахованных лицах и обобщающих отчетных показателей.

Сотрудница ООО «Астра» Скворцова запросила справку о взносах в ПФР за период с 01.10.2016 г. по 31.01.2017 г.

Обратите внимание, сведения персучета заполняются на запрашиваемую дату (или на дату увольнения), независимо от того, сданы они уже в ПФР или ИФНС по сроку или нет. В нашем случае бухгалтерия подготовит копию раздела 6 расчета РСВ-1 за 2016 год, в которую войдут показатели за октябрь-декабрь, а также раздел 3 Расчета по страховым взносам, в котором будут указаны начисления Скворцовой только за январь 2017 года. Здесь мы приводим оба варианта персонифицированных сведений.

Заполняем РСВ-1 для взносов сотрудника

Ведение бизнеса или иной какой-либо значимой хозяйственной деятельности предполагает, кроме прочего, тесное взаимодействие с контролирующими органами и структурами. Одной из них выступает государственный пенсионный фонд.

Те организации и индивидуальные предприниматели, которые имеют сотрудников по найму, обязаны предоставлять периодическую отчетность в ПФР, связанную с персонифицированным учетом и расчетом страховых взносов. Об особенностях ее подачи и пойдет речь в статье далее.

Бесплатно по России

Как происходит сдача отчетности в ПФР

Субъектами обязательного пенсионного страхования выступают как работники (застрахованные лица), так и работодатели, выступающие в роли страхователей. Организации и ИП, у которых имеются сотрудники, обязаны вносить за них страховые взносы в ПФР для формирования будущей пенсии. Размер взносов привязан к заработной плате конкретного работника и составляет 22% от нее.

Соответственно, каждый работодатель имеет обязанность по подаче соответствующей отчетности. В нее включаются сведения, связанные с расчетами начисленных и уплаченных страховых взносов, а также иные данные персонифицированного учета.

Отчетность подается работодателем лично, однако допускается возможность привлекать специализированные бухгалтерские организации на основании договора. Документы подаются в строго регламентированные сроки.

Следует отметить, что ПФР наделен правом выносить акты, предусматривающие привлечение к ответственности лиц, нарушающих законодательство об ОПС. На практике это означает, что за несвоевременную сдачу отчетности юридическое лицо или индивидуальный предприниматель может быть оштрафован.

В целом, на 2020 год отчетность в государственный пенсионный фонд представляет собой 5 унифицированных форм, которые работодателям необходимо подавать в обязательном порядке. Вкратце разберем каждую из них

Данный отчет подается всеми организациями. Он содержит в себе сведения о застрахованных лицах, находящихся в штате за конкретный отчетный период. В СЗВ-М вносится информация, которая необходима для ведения персонифицированного учета.

В обязательном порядке форма содержит следующие сведения:

- данные организации-страхователя;

- отчетный период;

- информация о лицах, застрахованных в системе ОПС (ФИО, СНИЛС, ИНН).

Подробнее о программе смотрите в видео:

СЗВ-СТАЖ

Данная форма являет собой отчет, который предоставляется в органы государственного пенсионного каждый год. В нем в обязательном порядке должны быть отражены сведения обо всех сотрудниках, с которыми у организации заключены трудовые договоры, а также лицах, с которыми имеются гражданско-правовые отношения.

СЗВ-СТАЖ необходима для предоставления сведений об имеющемся страховом стаже работника. Напомним, что страховой стаж оказывает непосредственное влияние на возможность обращения за страховой пенсией в будущем, а также на размер самого пенсионного обеспечения.

СЗВ-ТД

Данная форма содержит сведения о трудовой деятельности работника. Этот отчет является новым и был введен в оборот в связи с переходом на «электронные трудовые книжки». В этой связи у многих страхователей возникло множество вопросов относительно его подачи.

Так, в форму СЗВ-ТД вносятся следующие сведения:

- информация о страхователе (регистрационный номер, наименование, ИНН, КПП);

- информация о застрахованном (ФИО, дата рождения, СНИЛС);

- отметка о выборе застрахованным лицом нового форма фиксирования трудовой деятельности;

- информация о периодах трудовой деятельности.

Следует отметить, что отчет по форме СЗВ-ТД подается только тогда, когда для этого имеются основания, к которым следует отнести:

- прием на рабочее место;

- увольнение (вне зависимости от причины);

- перевод на другое рабочее место;

- подача заявления о выборе формы фиксирования трудовой деятельности.

СЗИ-ТД

СЗИ-ТД по своей сути являет собой более развернутую форму отчета СЗВ-ТД. В ней, кроме прочего, указываются сведения о работнике, датах приема и увольнения, должности, вида работы и структурного подразделения организации, где трудился сотрудник.

Форму СЗИ-ТД подают страхователи в ПФР при увольнении сотрудника. Следует отметить, что сведения в рассматриваемом документе должны прямо соответствовать информации, содержащейся в форме СЗВ-ТД.

По своей сути ОДВ-1 представляет собой опись всех документов, которые передаются в пенсионный фонд страхователем. На практике это означает, что данная форма подается вместе с другими отчетными документами.

Следует отметить, что вышеуказанные формы отчетности являются обязательными. Однако при определенных обстоятельствах работодатель обязан подавать дополнительные формы, в том числе и по прямому запросу из государственного пенсионного фонда.

Способы отправки отчетов

Отчетные документы могут быть направлены в ПФР разными способами. При этом политика пенсионного фонда в этом плане направлена на все большее использование в этой части электронных способов связи. К примеру, вводятся ограничения на число сотрудников, при котором допускается подача сведений на бумажных носителях.

Почтовым отправлением

Этот способ предполагает отправку бумажных документов заказным письмом в адрес пенсионного фонда. Датой подачи отчетности считается день отправки письма, что определяется по почтовому штемпелю.

Желательно направлять письмо с описью вложения и уведомлением о вручении. Следует отметить, что воспользоваться возможностью подать документы почтой могут не все страхователи, а только те из них, в штате которых не более 24 человек включительно. Если количество сотрудников больше, то сведения подаются только в электронном виде.

Через интернет

Подача документов в электронном виде имеет ряд преимуществ, заключающихся в следующем:

- невозможность утраты данных;

- возможность корректировки введенных данных;

- получение отчета из ПФР о принятии документов, что позволяет избежать просрочек при их подаче.

Прежде чем подавать документы в электронном формате, организация обязана обратиться в пенсионный фонд для подписания соглашения о таком виде взаимодействия.

Электронные документы в обязательном порядке должны заверяться подписью ответственного сотрудника. Речь идет об ЭЦП. При этом если отчеты сдаются пакетом, то электронная подпись должна быть проставлена в каждом файле.

Сроки сдачи

В зависимости от сроков сдачи отчетности в Пенсионный Фонд можно классифицировать следующим образом: ежемесячная, ежеквартальная, ежегодная.

- Ежемесячная. Ежемесячно – до 15 числа месяца, следующего за отчетным, необходимо подавать формы СЗВ-М и СЗВ-ТД.

- Ежеквартальная. Ежеквартально подается отчетность по форме ДСВ-3. Данный отчет подается только в том случае, если за работника выплачиваются дополнительные страховые взносы. Речь идет не о повышенных коэффициентах за особые условия труда, а о добровольном решении работника, направленном на увеличение размера его пенсии. Дополнительные взносы могут направляться сотрудником самостоятельно или через работодателя. В последнем случае организация подает отчет по форме ДСВ-3 ежеквартально в срок не позже 20 числа месяца, следующего за отчетным.

- Ежегодная. Один раз в год, по итогу данного периода, необходимо подавать документы по форме СЗВ-СТАЖ.

Следует отметить, что некоторые отчеты подаются не в рамках какой-либо периодичности, а по факту необходимости. Так, форма СЗИ-ТД направляется в ПФР в день, когда происходит увольнение сотрудника.

Кроме этого, государственный пенсионный фонд может истребовать дополнительные отчеты, сроки предоставления которых указываются в официальном требовании фонда.

Единая система сдачи отчетности

На сегодняшний день ПФР активно прорабатывает механизм единой системы отчетности в рамках информационного обмена между ПФР и участниками электронного документооборота (ЭДО). Это позволит значительно упростить обмен информации и процедуру сдачи отчетных документов.

Что появилось нового в системе сдачи отчетности в 2019 году

В 2019 году было принято решение о переходе на новый способ фиксирования трудовой деятельности. Речь идет об «электронных трудовых книжках». В этой связи с 2020 года были введены новые формы отчетов – СЗВ-ТД и СЗИ-ТД, сведения которых содержат информацию о трудовой деятельности сотрудников.

Отчетность в ПФР необходимо подавать всем организациям и ИП, имеющим сотрудников. Она может быть подана в форме как бумажных (если численность работников не более 25 человек), так и электронных документов. Подавать отчеты следует с ежемесячной, ежеквартальной или ежегодной периодичностью (в зависимости от их типа). За несвоевременное предоставление документов страхователя могут ожидать штрафные санкции.

Страховые взносы выплачивались в Пенсионный Фонд и Фонд соц. и мед. страхования по правилам и условиям, прописанным в федеральном законе 212. Первого января 2017 года закон о страховых взносах в Пенсионный Фонд утратил свою силу и эта сфера стала регламентироваться 34 главой Налогового Кодекса Российской Федерации. Но некоторые положения ФЗ 212 все еще используются и являются для граждан актуальными.

Что представляет собой 212 ФЗ?

Закон о страховых взносах в ПФР был принят Государственной Думой 17 июля 2009 года, а одобрен Советом Федерации на следующий день, 18 июля 2009 года. Последние изменения вступили в силу 19 декабря 2016 года. Но 1 января 2017 года 212 ФЗ утратил свою силу. Этот закон регулировал все выплаты в государственные органы страхования и правоотношения между сотрудниками страховых организаций, контролирующих оплату и гражданами. В нем 8 глав и 62 статьи.

Содержание ФЗ о выплате страховых взносов в Пенсионный фонд Российской Федерации:

- В первой главе описаны все общие положения закона, включая понятия и определения этих понятий. Описано, что такое организация, физическое лицо и ИП в сфере страховых взносов, описаны банки, счета, связь взносов с местом жительства и работой и т. д. В этой главе перечислены органы, которые имеют право вести контроль и получать страховые взносы граждан, вести их учет, определять сроки;

- Во второй г. подробно описан процесс оплаты страховых взносов, прием и формы. Кто является плательщиком, как происходит учет, суть базы и расчет денежных сумм для каждого вида лиц. Какой период финансового года является расчетным, а какой отчетным. Тарифы, даты, порядок расчетов и перерасчетов и способы внесения изменений в предоставленную организациям информацию;

- В третьей описаны способы исполнения обязанностей плательщиков, организаций, принимающих платежи, сотрудников этих органов, способы контроля за своевременностью выплат и качеством работы органов;

- В главе номер четыре подробно предоставляется список прав и обязанностей сторон;

- В пятой описан контроль оплаты, как проводятся проверки, выезды, какие требуются документы, как это оформляется и кто имеет доступ к информации о плательщиках;

- В шестой г. оформлены ситуации, при которых стороны несут ответственность за совершенные поступки и меры наказания. Также там описаны ситуации непреодолимой тяжести и форс-мажоры, при которых сторонам допускается не соблюдать закон;

- В седьмой описаны способы обжалования актов или действий органов, а также формы и заявления для обжалования;

- В главе номер восемь написаны все заключительные положения, условия, дополнения к закону и т. д.

После отмены ФЗ 212 о страховых взносах в Пенсионный фонд, информацию об этой сфере можно найти только в Налоговом Кодексе РФ, в главе под номером 34.

Новые поправки

Последняя редакция ФЗ 212 произошла 19 декабря 2016 года, при принятии Федерального закона номер 438. Согласно этим изменениям, после слов «в соответствии с Федеральным законом «О развитии Крымского федерального округа и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя» добавились слова «и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя».

Статья семь последний раз претерпела изменения в 2015 году. В ней описываются объекты обложения страхования граждан. Этими объектами по закону считаются выплаты и вознаграждения, получаемые физическими лицами от плательщиков при трудовых правоотношениях или во время сделок с гражданско-правовыми договорами. Объектами не являются выплаты в случаях, когда во время гражданско — правового договора имущество переходит во владение другого лица.

Статья восемь описывает базу, в которой ведется учет начисления страховых выплат гражданами в Пенсионный фонд Российской Федерации. Последние изменения в эту статью вносились в 2014 году. В ней пишется сумма выплат, за что она была внесена, расчетный период. Плательщики определяют базу для каждого физического лица отдельно.

В девятой описаны ситуации, когда плательщики оплачивают физическим лицам суммы, не облагаемые страховыми взносами:

- Государственные пособия;

- Вознаграждения по договорам авторского заказа лицам без гражданства или иностранным лицам;

- Денежные суммы вещевого или продовольственного обеспечения и другие, получаемые военными служащими;

- Если организации платят сотрудникам деньги для оплаты процентов по кредитам или для строительства жилья;

- Любые суммы за образование по профессиональным программам;

- Суммы помощи от руководителей работникам, но не выше 4000 рублей;

- Денежные средства работников, имеющих льготы в общественных транспортных средствах;

- Все оплаты компенсаций органами РФ;

- Стоимость специальной одежды, которую выдают работникам по правилам безопасности согласно законодательству Российской Федерации;

- Любые доходы, кроме оплаты труда, зарегистрированных жителей малочисленных народов Севера;

- Любые суммы, выплачиваемые всем физическим лицам, участвовавшим и помогавшим во время избирательных процессов и т. д.

11 ст. описывает каким образом определяются даты для выплат. В целом стороны самостоятельно решают в чью пользу выбирается дата. Обычно дата определяется в пользу работника или физического лица. С момента публикации этой статьи в законе она ни разу не изменялась.

14 статья описываемого закона регулирует все отчисления и их размер. Последние поправки этой статьи были внесены в закон в 2014 году. По этим изменениям плательщики не выплачивают страховые взносы в периоды военной службы по призыву, уходы за ребенком одного из родителей до исполнения полутора лет, ухода за инвалидом 1 группы, период совместного проживания супругов при исполнении одним из них военной службы, период совместного проживания супругов за границей во время командировок.

Порядок исчислений регулируется 15 статьей ФЗ 212 и последние изменения в статью вносились в 2015 году. Изменения касаются обособленных подразделений юридических лиц. Таким подразделениям открываются юридическими лицами счета в банках, при помощи которых они исполняют обязательства и основные обязанности организаций по страховым взносам.

19 оформлена с составлением порядка выплат недоимок, последние изменения в нее вносились в 2014 году. Согласно этому изменению формы и заявления регулируются специальным органом, контролирующим уплату страховых взносов.

Первого января 2015 года, во время изменений закона и новой редакции, статья 44 утратила свою силу. Но тогда же произошли изменения и в ст. 58, которая регулирует список лиц, которые имеют право на пониженные тарифы или скидки. Согласно изменениям, пониженные тарифы предоставляются сотрудникам, выплачивающим вознаграждения экипажу судов, исключая суда, перевозящие или торгующие нефтью. Согласно этим же изменениям, пониженные тарифы обеспечены участникам некоммерческих организаций, занимающихся образованием, научными исследованиями, культурой и искусством.

В 2017 году закон был отменен, утратил свою силу он первого января.

212 ФЗ о страховых взносах в Пенсионный фонд Российской Федерации был отменен, поэтому действующую его редакцию скачать невозможно. Однако многие положения все еще используются Правительством РФ и государственными органами, регулирующими страховые выплаты, в Налоговом Кодексе, 34 глава. Поэтому этот закон все еще может быть полезен гражданам и сотрудникам страховых организаций.

Комментарии к закону о страховых взносах

Для того, чтобы лучше понять какие положения сейчас используются, а какие нет, а также использовать их в собственных интересах, рекомендуется прочесть комментарии к закону 212 о страховых взносах в ПФР.

Читайте также: