В сбербанке подсунули договор об обязательном пенсионном страховании

Накопительная часть пенсии представляет собой сумму денег, на которую прямо или косвенно может влиять работник. Этим она отличается от страховой части средств, полностью тратящейся на выплаты пенсионерам сегодня. Пенсия накопительная представляет собой реальные деньги, которые инвестируют и от этого получают доход. Увеличение этой части зависит от конкретной организации, которой клиент доверил управление своими средствами. С реформированием пенсионного законодательства, работающий человек получил возможность на самостоятельный выбор собственного тарифа формирования пенсии.

В случае, если человек не пытается управлять своей пенсией, она будет носить страховой характер. Те, кто передал ведение пенсионными средствами в негосударственный фонд Сбербанка, имеют реальную возможность получить прирост денег к базовому начислению при выходе на пенсию. Стоит добавить, что эта часть денежных средств может быть унаследована родственниками в случае смерти работника. Если не сделать выбор в пользу накопительной пенсии сегодня, повлиять на размер выплат после выхода на пенсию уже не получится.

Индивидуальный план Пенсионного Фонда Сбербанка

Негосударственный Пенсионный Фонд Сбербанка предлагает клиентам позаботиться о своем будущем, заключив договор по индивидуальному плану. Перспективы для будущего пенсионера весьма приятные:

- Получение гарантированной дополнительной надбавки к пенсии.

- Самостоятельное определение клиентом размеров взносов, при этом частота их также устанавливается лично абонентом.

- Удобная форма дополнения суммы и контролирования инвестиционных доходов при помощи онлайн.

- Увеличение доходности остатка производится за счет социального налогового вычета.

- Собранные средства не облагаются налогами.

Важно. Индивидуальный план предусматривает основные правила, которые клиент должен соблюдать.

Оговаривается лимит первичного взноса, а вот периодичность дальнейших внесений полностью зависит от желаний клиента. Рассмотрен вариант и дополнительного вложения, для которого также устанавливается лимит. Накопленные денежные средства человек получает лишь после официального оформления пенсий в установленные сроки.

Виды индивидуального плана

На данный момент существует три вида индивидуального плана:

- Универсальный план состоит из конкретных параметров, предполагает досрочный возврат накоплений, обладает дополнительной выгодой для клиента. Оформите на сайте онлайн, в отделении Сбербанка или же на офисе фонда.

- Гарантированный план предусматривает взносы, скорректированные от размера желаемой пенсии (размеры и график), выплату негосударственной пенсии, увеличения накоплений за счет прибыли от вложений. Размер желаемой пенсии фиксируется в Договоре.

- Комплексный план.

Последний включает в себя:

- ваш перевод накопительной пенсии в НПФ Сбербанка;

- оформление индивидуального пенсионного плана;

- взносы вносите произвольно, как в размерах, так и в графике;

- выплачивается и накопительная, и негосударственная пенсия;

- увеличение накоплений происходит за счет инвестиционных доходов;

- от конкретных накоплений зависит размер пенсии.

Порядок оформления договора

Перевести накопительную часть пенсии в Сбербанк достаточно просто, зная порядок оформления (в отделении банка или на сайте компании). При посещении офиса финансового учреждения необходимо иметь при себе и предъявить менеджеру компании паспорт и страховое свидетельство. Процедура не затрачивает много времени, при этом клиент получит квалифицированную консультацию и выяснит все интересующие его вопросы. Через несколько дней договор для подписания будет готов. На сайте фонда абоненту предлагается зарегистрироваться и открыть личный кабинет. Здесь легко узнаете, какова накопительная часть пенсии содержится в Сбербанке, и изучите всевозможные нюансы:

- общий размер суммы на остатке;

- внесенные суммы на данный счет и даты их внесения;

- полученная, от программ инвестирования негосударственного пенсионного фонда Сбербанка, вырученная сумма.

Расторжение договора

Заключенный договор со Сбербанком, как и любой аналог, можно расторгнуть. Желающий провести эту процедуру, должен знать, что при расторжении ему вернут внесенные суммы, но в разных количествах:

- Если на момент аннулирования договора прошло менее двух лет его существования, вам вернут, лишь 80% от внесенных вами сумм.

- После двухлетнего срока действия договора вы получите полную сумму вклада и половину от уже начисленной прибыли.

- Расторгнув договор после пятилетнего функционирования, вам выплатят полную сумму и взносов, и самого дохода.

Получение накопительной части пенсии

Чтобы получить накопительную часть пенсии в Сбербанке, нужны оригиналы документов: паспорта, пенсионного удостоверения и свидетельства страхования. Также следует предоставить реквизиты для денежных поступлений и документ из пенсионного фонда о наличии приемлемого страхового стажа. Свои сбережения вы имеете право получать ежемесячно, аналогично обычной пенсии, но с одним условием: накопительная величина должна составлять более пяти процентов от размера трудовой пенсии. По окончании инвестиционного плана остаток корректируют. Можно оформить выплату в течение десяти лет, ее расчет будет исходить из следующих признаков:

- величина дополнительных взносов вкладчика;

- отдельные поступления от государства, в том случае, когда клиент определенные пособия или дотации переоформлял на этот счет;

- конкретный материнский капитал;

- доход от инвестиций.

Одноразовое получение накопительной части пенсии

При недостаточном количестве баллов для назначения пенсии, из-за чего пенсионер вынужден получать лишь социальные (по возрасту) выплаты, Сбербанком предусмотрена возможность одноразового получения клиентом накопительной части пенсии. Такое же получение возможно при оформлении пенсии по факту потери кормильца или по инвалидности, а также в случае, когда накопительной части пенсии, не хватает до 5% от величины пенсии, рассчитанной в пенсионном фонде. Получить одноразовую выплату, пенсионер может обратиться в банк с просьбой повторить процедуру, но не раньше, чем через пять лет.

Преимущества пенсионного фонда Сбербанка

На сегодняшний день негосударственный пенсионный фонд Сбербанка обладает весомыми преимуществами перед аналогами.

Надежность компании подтверждается следующими факторами:

- Лидерство в структуре пенсионного обеспечения.

- Накопления клиентов находятся под надежной защитой, выплачиваются гарантированно в оговоренные сроки.

- Оформление документов производится квалифицированными сотрудниками качественно и быстро.

- Наличие удаленного сервиса. Личный кабинет позволяет клиенту контролировать свои вклады и быть в курсе происходящего.

- По желанию вкладчика предоставляется информация о нахождении личных пенсионных накоплений, а также о страховщике, который эти накопления формирует.

Негосударственный пенсионный фонд Сбербанка выбрал инвестиционную стратегию, позволяющую достичь оптимальных и надежных доходов и сохранить пенсионные активы. Это отношение к вкладам клиентов вызывает большое желание абонентов перевести свои пенсионные накопления в Сбербанк. Команда сотрудничает с управляющими компаниями, доказавшими свою надежность и профессионализм и утвержденными Советом Фонда. Также привлекает пользователей открытость фонда, который регулярно публикует показатели своей работы на сайте.

Минусы пенсионного фонда Сбербанка

В отзывах клиентов можно найти и минусы от принятия решения перевести накопления в НПФ Сбербанка. Что настораживает клиентов:

- Возможные сбои в программе, из-за чего не отображались договора, задержка в получении информации через онлай сервисы. Эти проблемы всегда решаемы, однако, приносят достаточное количество неприятных минут и волнений.

- Длительное время ожидания результатов от вложений (от одного до двух месяцев).

- Личное негативное отношение к Сбербанку, лишенное какой-либо конкретики.

Принимать решение о помещении накопительной части пенсии в Сбербанк человек должен принимать самостоятельно, взвесив все «за» и «против». Остановиться на существующем конкретном моменте или понять и принять перспективы инвестиций – дело сугубо личное.

В последнее время некоторые предприятия подают заявки для их подключения к КПП. Для этого необходимо соблюдать требования фонда:

- функционирование предприятия должно быть не менее одного года;

- в программе могут принимать участие компании с различными формами собственности, как открытые, так и закрытые акционерные общества;

- условия, выполнение которых, может гарантировать сотрудникам выплаты, руководители разрабатывают на предприятиях самостоятельно;

- осуществление своевременных отчислений, оговоренных в договоре.

Программы для сотрудничества

Существует три программы, позволяющие сотрудничать компаниям и негосударственным пенсионным фондам Сбербанка. Паритет или мотивация для сотрудников предлагает возможность участвовать в формировании накопительной части пенсий самого предприятия, и каждого отдельного члена рабочего коллектива. Это эффективный способ мотивации длительного сотрудничества работника с предприятием, позволяющим создать весомый пенсионный капитал. Нужно отметить, что в случае невыполнения поставленных задач перед сотрудником, средства не выводятся из программы. Данные моменты оговорены в договоре.

Кстати, и воспользоваться накоплениями клиент может лишь спустя три года после подписания соглашения, сумму вносить придется с первого дня. Программа – Большой Старт – привлекательна для сотрудников своей лояльностью: накоплениями начинают пользоваться спустя два года с момента, когда в договоре поставлена личная подпись. Еще один способ повысить трудовую эффективность сотрудников заключен в программе – Ваше будущее. Первые выплаты будут назначены лишь тогда, когда минимальная сумма накопления для каждого отдельно взятого сотрудника достигнет отметки – пять миллионов рублей.

В этом случае старания работника превзойдут себя. Кстати, накопленной суммой можно воспользоваться уже через год. Контроль компании за накопительными счетами позволит эффективно управлять производственным процессом, стимулировать работников к тщательному выполнению поставленных задач, гарантировать со своей стороны лояльное отношение. Рентабельность предприятия повышается, условия работы улучшаются, уровень текучести кадров снижается.

Все работающие россияне хотят рассчитывать на достойную пенсию в будущем. Обеспечить беззаботную старость можно с помощью договора ОПС, который заключается с НПФ. Но не всегда вкладчиков устраивают проценты, которые предлагает НПФ, или условия расторжения договора. Одним из самых востребованных на рынке обязательного пенсионного страхования России является НПФ Сбербанка. Как расторгнуть договор с НПФ Сбербанка без проблем и финансовых потерь?

Причины расторжения договора ОПС

С изменением пенсионной реформы в стране миллионы россиян стали клиентами негосударственных фондов. Но некоторые признались, что поспешили с решением. Несмотря на то, что НПФ Сбербанка является очень надежным фондом и предлагает выгодные условия инвестирования накоплений, не все клиенты уверены в успехе новой пенсионной реформы. Часть вкладчиков, которые перевели средства в НПФ Сбербанка, хотят вернуть их обратно в страховую часть.

Причин для возврата несколько:

- неуверенность в фонде;

- желание потратить накопления на социальные нужды государства;

- смена негосударственной компании;

- низкие проценты инвестирования средств;

- неудобный личный кабинет или разочарование в сервисе.

Одной из основных причин, по которой вкладчики хотят узнать, как расторгнуть договор ОПС с НПФ Сбербанка, является перевод накоплений в ПФР. Возврат по другим причинам встречается лишь в 15 % случаев.

Условия выхода из НПФ Сбербанка

До расторжения договора ОПС вкладчики должны понимать условия возврата накоплений на счет ПФР. Как расторгнуть договор с НПФ Сбербанка и каковы условия перехода в ПФР?

По правилам, которые предусмотрены для всех НПФ, возврат пенсионных накоплений без потери процентов возможен только спустя 5 лет с момента заключения договора. В противном случае вкладчик получает только средства, которые были начислены работодателем (6 % - накопительная часть).

Если вкладчика не интересует потеря процентов, он может вернуть накопления в любой момент. Договор о переводе средств в ПФР вступит в силу не позднее конца 1 квартала следующего года.

Как расторгнуть договор с НПФ Сбербанка: особенности

Чтобы расторгнуть договор ОПС с НПФ крупнейшего банка в стране, есть 2 варианта:

- Вернуть накопления в Пенсионный фонд.

- Перейти в другую негосударственную компанию.

В первом случае для подачи заявления следует обратиться в отделение Пенсионного фонда по месту регистрации. С собой следует взять паспорт и СНИЛС.

Во втором случае расторжение происходит при заключении нового договора ОПС в офисе НПФ или онлайн (на сайте негосударственной компании). Перевод средств осуществляется автоматически.

Возврат в ПФР: процедура, особенности

Более 2/3 клиентов, которые покидают негосударственные фонды, возвращаются обратно в ПФР. Свое решение они объясняют поспешным переходом и неверным выбором компании. В НПФ Сбербанка условия устраивают примерно 87 % вкладчиков, но более 10 % граждан решили расторгнуть договор спустя 1 год после заключения. 92 % из них вернули переведенные накопления в страховую часть (ПФР).

Как расторгнуть договор с НПФ Сбербанка? Инстукция по возврату в ПФР такова:

- прийти в офис ПФР по прописке с паспортом и СНИЛС;

- сообщить сотруднику фонда намерение вернуть накопительную часть пенсии обратно в Пенсионный фонд;

- предоставить документы;

- подписать заявление на возврат.

После подписания заявления в течение недели со вкладчиком связывается сотрудник ПФР, чтобы подтвердить операцию по телефону. Важно оставить актуальный номер телефона при написании заявления. Если сотрудникам ПФР связаться с клиентом не получиться, накопительная часть пенсии останется в НПФ Сбербанка.

Как оформить заявление? Советы вкладчикам

Если клиент хочет покинуть ряды клиентов НПФ Сбербанка, он должен посетить Пенсионный фонд России с документами и заявлением об уходе стандартной формы, которую предоставит сотрудник Пенсионного фонда, или с заявлением, составленным вручную. Как расторгнуть договор с НПФ Сбербанка, так и подать заявление клиент может онлайн или при личном визите.

При оформлении заявления стоит учитывать:

- Адресата в лице ПФР.

- Суть проблемы - возврат накопленных средств (с процентами или без) из НПФ крупнейшего банка страны в Пенсионный фонд России.

- Дату составления заявления.

- От кого исходит просьба. Для этого следует указать ФИО и подпись вкладчика.

Срок рассмотрения заявления - не более 30 дней. Как правило, решение о возврате накопительной части пенсии в ПФР клиент получает намного быстрее, уже в течение 10 дней. Как расторгнуть договор с НПФ Сбербанка, так и заключить его с другой компанией может только сам клиент или его уполномоченный представитель.

Как перейти в другой фонд?

Для того, чтобы быстро выйти из НПФ Сбербанка, необязательно переводить накопления обратно в ПФР. Если вкладчика заинтересовали условия другой частной финансовой компании, он имеет право оформить договор напрямую в офисе НПФ. Это один из альтернативных вариантов, как расторгнуть договор с НПФ Сбербанка.

Для расторжения договора приходить в офис Сбербанка не требуется. Заявление о переходе в новый НПФ можно оформить при наличии паспорта и СНИЛС.

При составлении нового договора ОПС следует уточнить, нужно ли посещать Пенсионный фонд после оформления документов. Не во всех НПФ можно перейти в негосударственную компанию без подтверждения с помощью территориального отделения ПФР.

Переход будет подтвержден спустя минимум 1 год после составления документов. Клиенту придет уведомление от нового страховщика в заказном письме или по электронной почте.

АО «НПФ Сбербанка» заботится о безопасности своих клиентов и уведомляет вас о необходимости использовать в работе с сайтом только современные браузеры. Это позволит оказывать вам услуги самого высокого качества. Для корректного взаимодействия с сайтом рекомендуем использовать Google Chrome версии 29 и выше, Mozilla Firefox версии 27 и выше, Microsoft Internet Explorer версии 9 и выше, Opera версии 10 и выше, Safari версии 7 и выше.

Вопросы и ответы. Заключение договора ОПС

Заключение договора ОПС

- Заключите договор в офисе СберНПФ.

- Предъявите паспорт и СНИЛС.

- Подайте заявление о переводе накопительной пенсии в отделении ПФР.

Сообщите в СберНПФ номер выданной вам расписки о приеме заявления с помощью электронного сервиса или по телефону 8 800 555 55 50.

В связи с "мораторием", индивидуальный пенсионный счет, начиная с 2014г., пополняется только за счет инвестиционного дохода раз в год, а все страховые взносы, уплачиваемые работодателем (22%) в Пенсионный фонд Российской Федерации, направляются на формирование пенсионных прав по страховой пенсии, а физически - на выплату пенсий сегодняшних пенсионеров.

Уточнить, какой страховщик сегодня формирует ваши пенсионные накопления, можно одним из трех способов:

- Запросить выписку о состоянии своего пенсионного счета в Пенсионном фонде Российской Федерации (ПФР) по месту жительства или работы.

- Заказать выписку на Едином портале государственных и муниципальных услуг.

- Запросить выписку в любом отделении ПАО Сбербанк. Выписка предоставляется бесплатно раз в год.

При себе необходимо иметь: паспорт и СНИЛС (страховое свидетельство или номер индивидуального лицевого счета).

В офисе AO «НПФ Сбербанка». Вам понадобятся: паспорт и СНИЛС.

Семьи, в которых после 1 января 2007 года появился второй, третий или последующий ребенок, имеют право на получение материнского (семейного) капитала. Его размер индексируется ежегодно.

Согласно федеральному закону от 29.12.2006 г. «О дополнительных мерах государственной поддержки семей, имеющих детей» № 256-ФЗ, материнский капитал, либо его часть, могут направляться на формирование накопительной пенсии.

Нет, к предыдущему страховщику (НПФ или ПФР) обращаться не нужно.

Чтобы перевести пенсионные накопления в СберНПФ, необходимо заключить договор об обязательном пенсионном страховании (ОПС) с СберНПФ и подать заявление о переводе накопительной пенсии в СберНПФ в любом удобном отделение ПФР. При себе необходимо иметь паспорт и СНИЛС.

Накопительная пенсия - часть пенсии, которая до 2014 года формировалась у работников по найму 1967 года рождения и моложе за счет обязательных страховых взносов работодателя в системе обязательного пенсионного страхования (ОПС).

Работодатель (страхователь) до 31.12.2013 года уплачивал в ПФР (страховщику) за счет собственных средств страховые взносы в размере 22% от заработной платы работников, которые делились в пропорции 16% и 6% между страховой и накопительной пенсией соответственно. С 2014 года в связи с "мораторием", действующим до 2021 года, все 22% взносов направляются на формирование страховой пенсии. Таким образом накопительная пенсия граждан с 2014 до 2021 года увеличивается только за счет инвестирования сформированных ранее пенсионных накоплений.

Пенсионные накопления можно перевести другому страховщику - в негосударственный пенсионный фонд (НПФ), а страховая пенсия всегда формируется в ПФР.

Чтобы перевести материнский капитала в СберНПФ, необходимо:

- Перевести накопительную пенсию в СберНПФ (заключить договор об ОПС).

- Подать в территориальный орган ПФР заявление о распоряжении средствами материнского капитала, в котором указывается направление использования материнского капитала.

От перевода материнского капитала на формирование накопительной пенсии можно отказаться до дня назначения пенсии - и использовать его по другому направлению, предусмотренному законодательством.

Пенсионные накопления, сформированные до 2014г., по-прежнему инвестируются ПФР через государственную управляющую компанию (ГУК ВЭБ), увеличиваются за счет полученного дохода и будут выплачены Вам при наступлении пенсионных оснований (в виде единовременной выплаты, срочной или пожизненной накопительной пенсии в зависимости от размера пенсионных накоплений).

С 2014г. в связи с "мораторием" все 22% взносов работодателей направляются на формирование страховой пенсии.

Если перевод Ваших пенсионных накоплений к новому страховщику был осуществлен неправомерно (в результате мошеннических действий) для защиты Ваших прав Вы можете предпринять следующие действия:

по формированию накопительной пенсии - заключите договор об обязательном пенсионном страховании (порядок – в разделе «Обязательное пенсионное страхование»);

по формированию персональной пенсии – сформируйте вместе с нами индивидуальный пенсионный план и оформите договор негосударственного пенсионного обеспечения Оформите индивидуальный пенсионный план

Пенсионные накопления должны быть переданы в ПФР в течение 3 месяцев со дня отзыва лицензии. В случае, если в НПФ не будет хватать пенсионных накоплений для выполнения обязательств перед застрахованными лицами, Агентство по страхованию вкладов (АСВ - провайдер системы гарантирования прав застрахованных лиц) возместит недостающий объем пенсионных накоплений в пределах 100% страховых взносов, уплаченных работодателем за весь период накопления.

Заключить договор за третьих лиц нельзя. Ваш родственник должен сделать это сам.

Необходимо обратиться в ПФР и заменить СНИЛС. Договор и заявление на перевод накопительной пенсии должны быть оформлены на верные ФИО и дату рождения.

Пенсионные накопления инвестируются в различные финансовые инструменты для получения дохода, который увеличит пенсионные накопления. Инвестиционная деятельность НПФ регламентируется законодательством.

Подробную информацию об инвестиционной деятельности СберНПФ вы можете найти в разделе Инвестиционная деятельность.

С 1 января 2015 года гражданин может поменять страховщика по обязательному пенсионному страхованию, подав заявление о переходе или досрочном переходе.

В случае подачи заявления о переходе перевод пенсионных накоплений осуществляется через пять лет после года подачи заявления. Например, если вы в 2020 году подали заявление о переходе, то, при положительном рассмотрении заявления в ПФР, перевод ваших накоплений и инвестиционных доходов завершится в 2025 году.

Если переход осуществляется досрочно, то, при положительном рассмотрении заявления в ПФР, ваши накопления будут переведены новому страховщику до 31 марта года, следующем за годом подачи такого заявления. Обращаем ваше внимание, что согласно законодательству досрочный переход может повлечь потерю части инвестиционного дохода, начисленного предыдущим страховщиком.

Сегодня забирал свою новую карту в Сбербанке и по глупости заключил этот гребаный договор. Мне не говорили про преимущества, про достойную старость и что там обычно втирают. Сказали надо делать ну и как итог сделали.

Посоветуйте как мне этот договор расторгнуть и снова перейти на гос. п.ф.

О себе: ранее не работал, студент и дебил.

Дубликаты не найдены

в ПФР идешь и там пишешь заяву. Можно через госуслуги.

Афтор, спешу успокоить что лично для тебя совершенно покуй куда будут перечислять твою будущую пенсию. Во первых ты до нее еще доживи, во вторых речь про накопительную часть, которая замороженна уже 4 года. вряд ли разморозят ее вообще. И даже если и разморозят что бальная система в ПФР что накопительная в нпф по сути в итоге дадут одно и тоже тебе.

О себе: ранее не работал, студент и дебил.

Забей, когда ты выйдешь на пенсию всего этого не будет. Так что, однохуйственно с кем там у тебя договор)

в конце года иди в отделение ПФР и пиши заявление на переход из НПФ в ПФР

менять можно раз в год, если всё уже подписал - жди

есть еще люди верящии в пенсию

Если в перспективе планируешь принципиально получать только белую зп от 40т.р. то правильно что перешел. А если будешь работать в серую то переводись назад.

а если договор об досрочном переходе ? с меня попросили код с смски просчитать.

сегодня звонил в тех. техподдержку, сказали нужно в пенсионный фонд РФ идти , писать заявление о замене страховщика.

Так и поступи. Хотя зачем тебе это -- непонятно.

да тоже интересно.

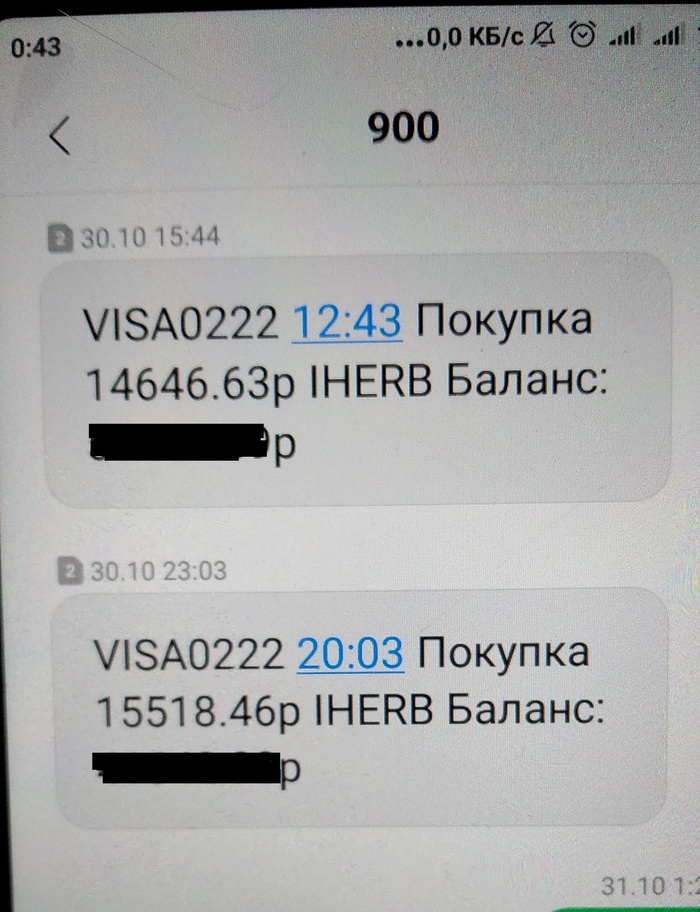

Мошеннические списания на iHerb

Оказывается, что на iHerb можно купить товар с помощью чужой банковской карты без смс, подтверждающей покупку.

На сайте iHerb мой муж никогда не регистрировался и, соответственно, никогда ничего не покупал. Никому данные своей карты Visa от Сбербанка не сообщал, никаких звонков от мошенников не было, карту не терял, не светил, приложений не устанавливал и т.д.

30 октября просто так списали с карты больше 30 тысяч рублей на 2 покупки с сайта iHerb.

Пришло 2 смс о списании денег без какой-либо авторизации платежей по смс. Да, кстати, переадресации смс тоже не было обнаружено.

Обратились в Сбер, карту заблокировали.

На следующий день написали заявление в Сбербанке и в полиции о мошенничестве. В Сбербанке порекомендовали обратиться на сайт iHerb.

Обратились в тех.поддержку iHerb с просьбой отменить заказы, сделанные мошенниками. В iHerb попросили предоставить номер карты, сумму заказов и время их размещения. После чего написали, что они сожалеют и порекомендовали обратиться в банк.

Что еще можно предпринять в данной ситуации?

На пенсию в 43 - получится ли. Итоги второго года. Рубли

Немного затянул с продолжением про итоги года на Пикабу :)

Здесь про рублевую часть пенсионного портфеля, а долларовая его часть была в предыдущем посте.

Итоги предыдущего года здесь и здесь.

Для тех, кто наткнулся на меня впервые - мне 31, и я собрался на пенсию в 43 года. Под пенсией я подразумеваю полное покрытие повседневных расходов своей семьи (в обычном жизненном режиме, без особой экономии) доходом от сбережений. Для этого мы уже несколько лет откладываем около 50% от заработанного, составили себе план на 13 лет вперёд и идём по нему с небольшим опережением. В условиях суровой российской реальности это выглядит как нечто инопланетное, но я всего лишь делаю то, что в развитых западных обществах считается нормой.

Предупрежу сразу: у меня нет цели призывать вас к каким-либо действиям и даже наоборот - подумайте 99 раз прежде предпринимать подобные действия. Не надо лезть на фондовый рынок без знаний и без мозгов - это чревато. Я просто показываю результат и держу в курсе, потому что обещал это делать каждый год своим 10,000 подписчикам здесь, на Пикабу.

Вы уже видели этот обобщенный результат: +50% к средним активам за 2 года в рублях. И этим результатом я благодарен не своему уму и таланту, а слабому рублю и сильному доллару.

А что же будет, если взять только российские бумаги? Что по рублёвой части портфеля?

Российский фондовый рынок падал так же стремительно и резво, как и другие мировые рынки. А вот восстанавливается он очень медленно (угадайте почему).

Российские акции занимают примерно 15% от всех средств на брокерском счете (ещё

65% - это иностранные акции, 20% - доллары и облигации).

Так что там за акции такие?

Всего компаний в российской части: 32.

Дивиденды здесь указаны не зря. Дело в том, что российский фондовый рынок славится высокими див. доходностями. Но делить одну цифру на другую будет опрометчиво: я не привязываюсь к определенным датам при совершении покупок. Часто я могу покупать акции уже после того как пройдена дивидендная отсечка. Дивиденды для меня сейчас - не главное. Тем не менее, они есть.

Цифры даны по состоянию на 05.10.2020, именно тогда было ровно два года. К сегодняшнему дню цифры могли немного скорректироваться.

Яндекс не платит дивиденды, но растет как бешеный - буквально год назад его все хоронили (а я покупал, по принципу "покупай когда льется кровь"), а сейчас все мечтают вернуться в те дни.

Полюс Золото не попал в топ-5 по объему средств (он - шестой), тем не менее идея "зачем покупать золото, можно купить бизнесы, добывающие золото" сработала на ура.

В Тинькофф групп позиция скромная, но +61%, и она в топ-5 среди российских акций по результату.

Поговорим и плохом.

Тут комментарии излишни - нефтянка страдает, нефть и газ будто бы никому не нужны больше, и компании их добывающие - стоят неприлично дёшево. Высокие дивиденды не перекрывают минусов. Тем не менее, они не такие уж и крупные, явно меньше прибылей на картинке выше.

Алмазы Алросы тоже оказались как-то не у дел в корона-кризис.

Я сравниваю свой результат с индексом Мосбиржи без учёта дивидендов, и отдельно сравниваю свою дивидендную доходность с дивидендной доходностью индекса.

По итогам двух лет и по состоянию на конец дня 08.10.2020, российский портфель обгонял индекс Мосбиржи на 4% годовых (XIRR IMOEX = 4,46%, XIRR портфеля = 8,52%) без учета дивидендов.

Результат скромный, но он хотя бы положительный, и на том спасибо! Если бы не американские акции и не доллар (если бы я был т.н. "портфельным патриотом"), то поводов для расстройства была бы куча. А так - скромная часть в 15% от портфеля несильно растет, ну и ладно.

Напомню, метод сравнения таков: имея данные по цене закрытия IMOEX на каждый день, путем вычисления в гугл таблицах, я отвечаю себе на вопрос "а сколько бы было у меня сейчас, если бы я на те же суммы в те же дни покупал не отдельные акции, а индекс Мосбиржи (если бы у меня была возможность покупать его "чистым", без комиссии за управление, с идеальным следованием)".

В абсолютном выражении это обгон чуть менее чем на 40000₽ за два года.

Как же так получилось и благодаря чему?

Благодаря Яндексу в первую очередь. На протяжении 2019-2020 гг. я всегда держал акции Яндекса в объеме, превышающем его вес в индексе, делал это сознательно, полагаясь то ли на удачу, то ли на интуицию.

Если взглянуть на все остальные компании, доли которых в портфеле превышали их вес в индексе, то это были Полюс Золото, Норникель, Московская Биржа, Северсталь и НЛМК. Первые три - шли значительно лучше индекса, а черные металлурги очень хорошо восстановились в недавнее время и перестали давить на портфель, и даже наоборот - начали помогать.

Дивидендная доходность брутто индекса Мосбиржи за эти 2 года составляет около 9% годовых. Если говорить о чистой доходности после налогов, то это будет в районе 7,8% годовых.

К сожалению, сейчас практически невозможно восстановить данные о средних активах на каждый из дней по портфелю российских акций. Акции докупались на протяжении всех двух лет нелинейно. Всего с российских акций получено 62650₽ дивидендами, заплачено 8150₽ НДФЛ (соотв., 54500₽ чистыми). Я допускаю, что из-за увеличения доли Яндекса, моя див. доходность ниже примерно на 1% годовых. То есть, даже с учетом меньшей див. доходности, все равно можно говорить об обгоне индекса.

Уплаченные мною налоги с дивидендов примерно равны комиссии за управление БПИФ на индекс Мосбиржи (SBMX/VTBX). Я напомню, что БПИФ имеют преимущество - они не платят налог с дивидендов. В отличие от меня - физлица.

На этом всё. Пост чисто для своих подписчиков. Следите за мной здесь, на Пикабу :)

Для тех, кто прям ну очень заинтересовался, оставлю скромную ссылку на источник-блог.

В поиске юриста

Всем доброго дня.

Моя мама всю жизнь проработала педагогом (то в музыкальной школе, то в общеобразовательной) и захотела воспользоваться правом на досрочную страховую пенсию в связи с педагогической деятельностью.

Обратилась в ПФР и после длительного сбора справок и разбора полётов получила отказ с мотивировкой "музыкальная школа это дополнительное образование, значит у вас не было пед. стажа".

Получен отказ и надо бы обращаться в суд, однако я не могу найти специалиста по данному виду споров.

Может тут есть специалисты по тяжбам с ПФР и 400-фз? С удовольствием приму советы или найму для составления искового.

Заранее благодарю за ответы. Спасибо

Штрафы за время введения пропусков первой волны пандемии

Вопрос по-сути не только к юристам, но и всем кто встречался с такой проблемой.

Все прекрасно помнят введение ограничений по передвижению транспортных средств, особенно это коснулось МСК и МО.

Так вот, это эхо долетело и до нашей семьи.

В августе месяце пришло письмо счастья жене на 5 косарей, а в сентябре у дочери, без каких-либо предупреждений, со счёта банка умыкнули 25шт.деревянных, да так, что аж загнали в долг на около 6 с лишним т.р.

Сразу поясню, пропуска на передвижения по Москве и области, были оформлены в соответствии с требованиями всяких там мэров и губеров. На сколько помню, пропуска оформлялись до 14-го мая, а затем автоматом продлевались до конца мая, после чего их отменили вообще.

Так вот, все эти штрафы пришли как-раз за период с 14 по 31 мая сего года.

Жена ещё пыталась, точнее отправила соответствующие документы на отмену штрафа. Но ни ответа, ни привета. А у дочери совсем картина маслом получилась, просто сдёрнули деньги со счета и всё.

Что самое интересное, у всей семьи были пропуска оформлены. Но почему-то это коснулось только наших женщин. Меня и зятя как-то пронесло, хотя мы тоже гоняли по работе, по делам, ну и т.д.

Кто сталкивался с этим беспределом.

Спасибо всем за понимание ситуации. Ну и, конечно, за толковые разъяснения.

Вопрос о разделе ипотечных выплат

Прошу помощи, дабы разобраться в ситуации. С супругой взяли в ипотеку квартиру с привлечением мат.капитала (у неё двое детей от первого брака). Соответственно в квартире выделено 4 доли. Я являюсь основным заёмщиком, она - созаёмщик. На данный момент собираюсь подавать заявление о расторжении брака. На свою долю претендовать не буду и напишу отказ в пользу супруги. Нажитое совместно имущество также оставлю ей, кроме авто. Как в этой ситуации будет решаться вопрос с ипотечными выплатами? Супруга платить ипотеку не намерена, а мне нет смысла платить за чужую(по сути) квартиру. Мирно решить вопрос о разделе имущества не получается.

Как взаимодействовать с судебными приставами?

Понимаю, что ситуация банальная, но требуется совет знающих людей, дабы не тратить впустую время и ресурсы.

Дано: у супруги была дебетовая карта ВТБ24, на которой лежал остаток в 128 рублей. Как-то раз, зайдя в мобильный банк, вместо остатка обнаружился глубокий минус на сумму -71 536 руб.

Ну, разумеется, звонок в банк, высняется, что деньги со счета были сняты судебными приставами, а раз так, то банк ничего поделать не может и разбирайтесь сами.

Лезем на сайт ФССП и видим — действительно, есть судебный приказ, есть исполнительное производство и есть причина — задолженность по коммунальным платежам. Правда, сумма не совпадает от слова совсем — 15289 руб — и задолженностей по коммуналке у нас сроду не было: тёща за этим очень строго бдит.

Смутило и расположение судебного участка, который находится в Бибирево (а мы проживаем в Отрадном, и все судебные дела проходят через свой, местный участок).

Лезем на Госуслуги и тоже видим задолженность на ту же сумму.

Правда, здесь завеса тайны чуть приоткрылась — читаем надпись «Задолженность назначена на СНИЛС номер такой-то» и понимаем, что номер принадлежит совсем другому человеку.

Т.е. выходит, что в Бибирево проживает женщина с точно таким же ФИО, у которой задолженность по коммуналке, а наши доблестные приставы, не разбираясь в СНИЛС и прочих тонкостях судебного производства, берут и снимают со счета человека, проживающего в соседнем районе, деньги, и спят себе спокойно с чувством выполненного долга.

Кто знает или сталкивался — подскажите, как лучше поступить? Звонить приставу бесполезно, там вечно занято или никто не подходит, ехать туда, как многие здесь писали, тоже смысла никакого — скорее всего, нужного пристава не будет на месте. Может быть, как-нибудь в бумажной или электронной форме к ним обратиться? В общем, ждём советов, заранее спасибо.

Всем привет! Мой первый пост и сразу вопрос к юристам

Еще раз всех горячо приветствую! Случилась со мной интересная история, с кем не разговаривал, к кому не обращался- все разводят руками и не понимают как такое могло произойти и как решить данную проблему. Поэтому собственно решил обратиться за помощью к пользователям Пикабу (благо адекватных юзеров здесь хватает)

Суть истории. Каким то никому не ясным и не понятным образом в партнерском магазине бытовой техники был выдан кредит на сумму

20 тыс. руб по моим имеющимся у них в базе паспортным данным, третьему лицу. О данном кредите, оформленном на мое имя, я узнал от коллектора, который звонил мне по понятным причинам. После обращения в отделение банка и в ходе разбирательства ситуации выяснилось, что кредит действительно оформлялся тем самым третьим лицом, но видимо по халатности и невнимательности кредитного менеджера в процессе оформления возникла ошибка, из-за чего там прописалась половина моих паспортных данных (ФИО, дата рождения, серия и номер, за исключением места регистрации). Данная ошибка была замечена уже после подписания договора и менеджер просто посоветовал клиенту явиться в ближ время в отделение банка для переоформления. Договор так и не был переписан и теперь я являюсь должником для службы взыскания этого самого банка. Третье лицо (действительный клиент), с которым я связался по указанному в анкете номеру телефона, не отрицает принадлежность кредита. Оба наши обращения в банк были зафиксированы и в данный момент находятся в обработке.

Суть вопроса. Каким образом можно привлечь банк/сотрудника банка к ответственности, ведь в данный момент портится моя кредитная история?

Читайте также: