Как можно самому откладывать в пенсионный фонд

Всем привет! Ну и сегодня, как я и обещал, расскажу о своих наработках и мнении по поводу накопления на пенсию.

Если вдруг кто не видел мой пост " Откладываю каждый месяц 5000 рублей, и уверен в своей пенсии - история Егора ", рекомендую обязательно ознакомиться. Там есть пример расчета, и много чего интересного на эту тему от моего приятеля Егора.

Как копить?

Я уже неоднократно говорил в прошлый своих постах, что откладывать уже сейчас, с каждой зарплаты, небольшую часть - необходимо! Наша власть, которая очевидно не спешит меняться, наша пенсионная система, безучастность самих россиян - все это приводит к тому, что на государственную пенсию надежды нет.

Взгляните на наших пенсионеров - вы хотите так жить?

Ведь в теории, после выхода на пенсию, ваш уровень жизни не должен снижаться, а пенсии должно хватать не только на пропитание, но и на отдых, подарки внукам, посещения ресторанов.

Поэтому, откладывать нужно уже сейчас. По чуть-чуть, но каждый месяц. Чуть позже я опубликую статью с пошаговым алгоритмом расчета того, сколько именно вам нужно откладывать каждый месяц.

А результат таких накоплений очевиден - выйдя на пенсию, вам не придется менять привычки и экономить.

Куда откладывать деньги?

Итак, с тем, что делать "пенсионные" накопления нужно - мы разобрались. Думаю ни у кого не возникает заблуждений, что государство в старости о вас позаботится.

Но главный вопрос: "Вы решили откладывать каждый месяц деньги - но куда их конкретно откладывать?". Давайте смотреть.

1. Банковские вклады

Да, обычные банковские вклады - низкодоходный инструмент. Здесь вы не заработаете, а только сохраните деньги от инфляции.

Но, у каждого человека в России, обязательно должна лежать "подушка" денег на черный день. Поэтому, я рекомендую хранить часть денег именно на банковских вкладах.

Сколько хранить? Я бы посоветовал - 6-12 месяцев ваших ежемесячных расходов хранить в таком виде. Чтобы в случае чего, была возможность быстро ими воспользоваться.

Но, при этом, хранить нужно на разных счетах и в разных валютах: треть в рублях, треть в долларах и треть в евро. Так, ваши деньги будут защищены от колебаний курса валюты.

2. ОФЗ - облигации федерального займа

Удивительно, но этот чудесный инструмент до сих пор малоизвестен в России.

Суть ОФЗ проста - по сути, вы даете в долг своему государству (скажем на 3-5 лет), а государство при этом, обязуется в конце срока вернуть вам все деньги + проценты.

Преимуществом ОФЗ является высокие проценты, по сравнению с обычным вкладом в банке.

Если банк сейчас дает около 7% годовых, то ОФЗ может принести 9-12% годовых.

Но есть и минус - досрочно снять свои деньги не получится, придется ждать конца срока займа. Поэтому, в первую очередь копим "финансовую подушку" на банковских счетах, а уже потом вкладываем в другие инструменты.

3. Работаем, и контролируем начальство

Ну и напоследок еще один, очень важный совет. Наше Правительство, после объявления пенсионного возраста, пообещало через 10 лет увеличить средний размер пенсий на 10 тысяч рублей, по 1000 каждый год.

А это довольно существенная прибавка!

Поэтому, уже сейчас вам нужно тщательно контролировать свои государственные пенсионные накопления. Ваш работодатель, ежемесячно должен платить за вас взносы в пенсионный фонд и фонд социального страхования.

Периодически, все это нужно проверять. Можно воспользоваться сайтом "Госуслуги", или лично сходить за консультацией в местное отделение Пенсионного фонда.

Помните - есть много фактов, когда ваше начальство не платит, или платит меньше чем должно в ваш пенсионный счет.

4. Акции крупных компаний

В акции я тоже рекомендую вкладывать часть своих денег. Но, только после того, как вы накопите достаточную сумму.

Акции - по своей сути довольно доходный инструмент. Но при этом, он является рисковым.

Поэтому, откладывать на старость путем вложения денег в акции нужно с умом.

Лучше всего, найти грамотного финансового консультанта, по отзывам и рекомендациям. Чтобы он посоветовал вам в какие конкретно акции стоит вкладывать сейчас, чтобы через 10 лет вложения удвоились-утроились.

Самостоятельно тоже можно подобрать себе "портфель акций", но без опыта и понимания рынка, могут возникнуть проблемы.

5. Инвестиции в недвижимость

Я уже писал довольно интересную статью " Взять квартиру в ипотеку, и сдавать ее в аренду - есть ли смысл? ". Если вы читали ее, то знаете, что схема эта работает с большим скрипом.

Но, я очень положительно отношусь к инвестициям в недвижимость за наличные деньги. Т.е. этот пункт можно выбрать как один из приоритетных, только если вы уже накопили достаточно денег, чтобы купить квартиру.

Если так, то покупаете квартиру - и сдаете ее. Деньги от аренды, опять же вкладываете в свой "пенсионный" капитал.

Когда выйдете на пенсию - у вас в собственности будет квартира, которую можно сдавать, и ежемесячно получать "прибавку" к пенсии.

А вы планируете заранее свою пенсию?

Напишите в комментариях, вы озаботились своей пенсией уже сегодня? Как планируете жить в старости? Куда откладываете, если откладываете?

Ставьте лайки, делитесь, подписывайтесь.

Письмо для подтверждения подписки отправлено на указанный вами e-mail.

20 августа 2008 13:10

«Каждому человеку должно быть абсолютно понятно, каким образом он может достичь определенного уровня жизни в пенсионном возрасте, сколько ему гарантировало государство, сколько он получит от обязательных взносов, которые перечислил его работодатель, а сколько ему нужно вкладывать самому».

Из Послания Президента РФ Дмитрия Медведева Федеральному собранию.

В Управление Пенсионного фонда продолжают поступать вопросы о реализация Федерального закона №56-ФЗ «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений». Актуальность этой темы возросла в связи с тем ,что заявления о вступлении в новую накопительную пенсионную систему принимаются с 1 октября текущего года, и первые сотни белгородцев уже подали заявления. Вопросы теперь имеют практическую направленность: Как принять участие в добровольном страхованиии? Как платить? Что делать с этими деньгами? Когда их можно получить?

На эти и другие вопросы отвечает начальник Управления ПФР в городе Белгороде Звягинцева Н.А.

- Закон предоставляет новые возможности для граждан по увеличению своих пенсионных накоплений. Как известно, государство доплачивает гражданам суммы дополнительных страховых взносов в течение 10 лет, такое же право имеют и работодатели. Пенсионный фонд РФ осуществляет реализацию этого закона. Мы считаем, что закон достаточно выгоден для многих граждан, и советуем сделать первый шаг: подать заявление о вступлении в систему дополнительных страховых взносов. Самый простой путь – написать заявление в бухгалтерии у себя на работе. Работодатель обязан принять заявление и направить его в ПФР. Причем, сделано это будет в большинстве случаев по каналам электронной связи. Можно поступить иначе: подать заявление у нас в Управлении лично, предъявив паспорт. Это особенно удобно, когда приходят всей семьей.

Кроме того, есть иные возможности направления вашего заявления в Пенсионный фонд. Заявление можно заверить в установленном порядке и передать вашим доверителям или через трансфер-агента. Это организации, у которых с Пенсионным фондом заключены соглашения о взаимном удостоверении подписей - это негосударственные пенсионные фонды, кредитные организации , почта и другие.

Вносить деньги опять же можно самостоятельно через банк либо написав заявление в свою бухгалтерию (в этом случае указанная вами сумма будет просто вычитаться из зарплаты). Не обязательно перечислять деньги каждый месяц. Делайте платежи как вам удобно. Главное помнить, что для получения софинансирования от государства вы должны внести не менее двух тысяч в год. После окончания календарного года подводится итог. Государство добавит ровно столько, сколько денег вы перечислили на свой счет, но не более 12 тысяч рублей. Тем, кто достиг пенсионного возраста, но не стал обращаться за назначением пенсии, на каждую тысячу будет добавляться 4 тысячи, но не более 48 тысяч в год.

- В чем особенности подключения к программе государственного софинансирования работодателя?

- Для государства предел установлен в размере 12 тысяч в год для одной категории и 48 тысяч рублей для тех, кто достиг пенсионного возраста, но не обратился за назначением ни одной из частей трудовой пенсии. У работодателя таких пределов нет, но есть стимулы, которые состоят в том, что не облагается единым социальным налогом сумма не более 12 тысяч руб. на одного работника и не более 12% от суммы расходов на оплату труда. Других ограничений для работодателя нет.

- Предусматривается ли налоговый вычет из суммы добровольных отчислений на пенсионный накопительный счет?

Да. В связи с принятием данного закона внесены изменения в отдельные законодательные акты РФ, и эта сумма может быть включена в те 120 тыс. руб. налогового вычета, на которые по Налоговому кодексу имеет право гражданин на отдельные цели (например, учеба, медицинское страхование и т.д.).

- Могут ли пенсинеры участвовать в программе софинансирования?

- Особенностью данного закона является то, что в нем могут участвовать все категории граждан, и те, кто не имеет накопительных счетов в соответствии с действующим законодательством, могут их открыть. Для этого, собственно, заявление и необходимо. Поэтому пенсионеры также могут участвовать в программе софинансирования, в этом случае для них действует правило «тысяча на тысячу» и ограничени по софингансированию государства в 12 тысяч рублей.

- С Нового года уже можно будет делать дополнительные пенсионные вклады. Обязательно делать это лично или это сможет сделать другое лицо?

- С Нового года вступает в силу та часть закона, которая позволяет направлять средства на накопительные счета. Средства будут направляться в Пенсионный фонд. Если нужно уплатить за другое лицо, квитанции на уплату этих взносов можно будет получить в ПФ, банках. При этом в квитанциях указать сумму и за кого уплачен взнос. Например, супруг может выплачивать взносы за свою неработающую супругу, и она будет формировать свою накопительную часть, и при достижении пенсионного возраста (если она его еще не достигла) ей будет выплачиваться соответствующая пенсия. Закон не исключает такой возможности, и таких ограничений не установлено.

- Как работник узнает, что взносы действительно перечислены?

- Информацию о состоянии своего лицевого счета, а именно на этом лицевом счете учитываются все пенсионные накопления гражданина - и те, что перечислены в рамках этой программы, и те, что перечисляются в течение жизни гражданина, он может получить в рамках ежегодного информирования населения о состоянии их лицевых счетов или поинтересоваться состоянием своего лицевого счета в Управлении ПФР. В любом случае, как я уже сказал, схема приблизительно следующая: в течение трех месяцев по истечении каждого квартала фонд производит зачисления на лицевые счета гражданина сумм, которые пришли по этой программе, и в это же время средства фактически направляются на счет тех управляющих компаний, которые вы отметили в своем заявлении. Если вы ничего не указали, то они будут направляться в государственную управляющую компанию.

- Будет ли государство софинансировать накопительную часть пенсии, если человек внес деньги на накопительную часть пенсии в текущем году, а в конце года умер?

Софинансирование добровольных взносов осуществляется на следующий год, по истечении года, когда были уплачены взносы, в течение I полугодия. При этом ПФ РФ направляет информацию обо всех уплаченных взносах в Минфин РФ. Пенсионные накопления в случае, если они не были учтены в назначенной пенсии, наследуются ближайшими родственниками. Государство будет софинансировать такие взносы, но необходимо будет дождаться следующего года.

- Молодежь также призывают подумать о будущей пенсии, нужно ли это молодым?

Новая пенсионная программа выгодна также и для молодежи. Во-первых, благодаря тому, что в нее можно войти в любом возрасте и открыть свой лицевой счет, начать формировать свои пенсионные накопления. Во-вторых, ежегодно на сумму взноса, например,12 тысяч рублей получается доход в размере 100% годовых. В-третьих, эта программа позволяет дать старт такому хорошему начинанию, как забота о своих пенсионных накоплениях загодя. Кроме того, в течение 10 лет на эти средства будет начислен соответствующий инвестиционный доход. Молодежь научится инвестировать свои накопления и по окончании этой программы сможет применять другие схемы увеличения своих пенсионных накоплений, которые предусмотрены законодательством, принять участие в добровольных системах накопления и так далее.

- Накопительную часть пенсии начнут выплачивать не раньше 2013г. На программу софинансирования этот срок тоже распространяется?

2013г. для накопительной части получился расчетно. Для программы добровольного софинансирования таких ограничений нет. Если вы достигли пенсионного возраста раньше, то вы можете обратиться за перерасчетом, и вам такая пенсия будет назначена.

Что будет, если человек подал заявление на софинансирование, а взносы не перечисляет?

: Пенсионный фонд ведет учет пенсионных накоплений через лицевые счета и по итогам года обобщает эту информацию и направляет в Министерство финансов реальные цифры. Поэтому если вы подали заявление, но не перечисляли взносы, на вашем лицевом счете эта сумма будет не отражена, и государственного софинансирования вы не получите. Также вы не получите государственного софинансирования, если эта сумма будет ниже 2 тыс. руб.

- Закон не дает четкого ответа, какой именно будет прибавка к пенсии. Не определен так называемый период дожития, а без него все расчеты невозможны. Какой смысл вступать в программу?

Действительно, период дожития пока не определен, он определяется постановлением правительства. В настоящий момент в правительстве обсуждается этот вопрос, и мы надеемся, что до конца текущего года он будет решен.

Как накопить на пенсию

Как накопить на пенсию

Советы о том, как на пенсии не считать

каждую копейку, а, к примеру, путешествовать

Постепенно мы привыкаем к тому, что лучше не особо полагаться на государственную пенсию: на эти деньги можно обеспечить себе лишь самый минимум — квартплату, лекарства и продукты. Чтобы на пенсии

не считать каждую копейку, а, к примеру, путешествовать в своё удовольствие, нужно заранее копить. Это не так сложно, как кажется:

если регулярно откладывать даже небольшие суммы, за 20-30 лет накопите довольно много. Рассказываем, как это сделать.

Откладывать деньги на вклад в банке

Это самый простой и привычный способ. Плюс вклада в том, что он помогает защитить накопления от инфляции. Можно открывать вклады не только в рублях, но и в валюте — правда, ставки по валютным вкладам очень низкие. У этого варианта есть свои ограничения. Если банк лопнет, Агентство по страхованию вкладов (АСВ) вернёт всего 1,4 млн рублей. Остальные деньги можно получить, если у банка окажутся свободные средства, а такое в подобных случаях бывает редко. Ещё минусы вклада для тех, кто собирается копить долго:

— Обычно срок вклада — около трёх лет. Значит, придётся каждые три года «перекладываться».

— Вклад легко закрыть, а значит, чтобы не потратить деньги раньше времени, нужна железная дисциплина. Такой могут похвастаться немногие.

Открыть индивидуальный пенсионный план

Индивидуальный пенсионный план — это счёт, который можно открыть

в Негосударственном пенсионном фонде (НПФ). Он позволяет сохранить деньги и заработать на вложениях. Для этого нужно делать перечисления — можно небольшие, но главное — регулярные. Деньги, которые вы перечисляете на ИПП, фонд инвестирует в ценные бумаги, и за счёт этого приносит вам доход. В отличие от вклада, доходность у НПФ не фиксированная — она отличается от года к году. Чаще всего она немного обгоняет инфляцию, как вклад, но бывают и менее удачные годы. Размер доходности зависит от рынка ценных бумаг, стратегии управляющих и комиссии за услуги НПФ. Такой способ копить на пенсию удобен простотой и регулярностью: достаточно оформить договор с НПФ и подключить автоплатёж с банковской карты. Вы сами выбираете, сколько денег и как часто будете перечислять, и можете изменить суммы в любой момент. Это дисциплинирует тех, кому сложно копить.

Регулярные взносы в НПФ можно подключить в разделе автоплатежей в Сбербанк Онлайн.

Посчитайте на специальном калькуляторе, какой примерно будет ваша пенсия, если начать переводить деньги в НПФ прямо сейчас. Разумеется, он покажет ориентировочные цифры — сейчас никто точно не знает, какой будет инфляция даже через год, и тем более через 25 лет. В любом случае средства никуда не денутся: их даже можно передать

по наследству, а отсудить при разводе их у вас не смогут..

Ещё один плюс НПФ — возможность оформлять налоговые вычеты и возвращать себе до 15 600 рублей каждый год. Сумма зависит от того, сколько налогов вы уплатили за год и сколько денег внесли на счёт

в НПФ. Возврат можно сделать самостоятельно через налоговую инспекцию, а если не хотите возиться с бумажками, поручите это специалистам за небольшое вознаграждение.

Сложность НПФ в том, что его не всегда просто выбрать — фондов много, и есть те, которые предлагают соблазнительно высокий доход. Лучше ориентироваться на надёжность фонда и число клиентов: чем больше людей доверяет деньги фонду, тем лучше. Например, в России больше всего вкладчиков у НПФ Сбербанка — 8,4 млн человек.

В любом случае, когда будете выбирать НПФ, посмотрите его доходность за последние несколько лет, а заодно уточните, участвует ли фонд

в системе страхования вкладов.

Оформить накопительное страхование жизни

Накопительное страхование жизни (НСЖ) работает так: вы заключаете договор на большой срок — обычно от 5 до 20 лет, и регулярно вносите небольшие платежи. Это подойдёт тем, кому трудно копить: здесь взносы обязательные. Если их не делать, счёт закрывается.

Это похоже на пополняемый вклад. К концу срока договора вы получаете все накопленные деньги плюс инвестиционный доход — в среднем около 5-9% годовых.ать в банке.

Главное преимущество НСЖ — страхование от различных рисков. Деньги можно получить не только к моменту выхода на пенсию, но и, например, при потере трудоспособности или уходе из жизни. Если происходит страховой случай, застрахованный или его семья получает всю сумму, даже если внёс деньги всего один раз.

За такое страхование можно получать налоговый возврат, как и по взносам в НПФ. Это 13% от внесённых сумм, но не больше 15 600 рублей в год.

Минус НСЖ в плане накопления на пенсию — отсутствие государственных гарантий на случай, если страховщик станет банкротом. Здесь нет аналога Агентства по страхованию вкладов, поэтому нужно очень внимательно относиться к выбору компании, в которую вы понесёте

свои взносы.

Купить квартиру, чтобы потом сдавать

В России это распространённая мечта. Плюсы тут понятны: риск потерять собственную квартиру невелик, её можно оставить в наследство,

а главное — почти всегда найдутся те, кому нужно съемное жильё.

Но этот вариант очень дорогой и не самый выгодный: чтобы окупить затраты на покупку и ремонт квартиры, её придётся сдавать около

15-20 лет.

Ещё один минус — надо тратить время и силы на поиск хороших жильцов и решение проблем. Также нужно помнить, что по закону нужно платить налог на этот доход и подавать декларацию. Но если есть деньги на лишнюю квартиру, это в целом неплохой способ вложений, тем более что жильё почти всегда можно продать или оставить в наследство.

Коротко

Начинайте откладывать на пенсию как можно раньше.

Если вам сложно копить, выбирайте способы, которые будут вас дисциплинировать — например, вложитесь в НПФ..

Удобнее всего — вложения в НПФ и накопительное страхование жизни. На втором месте — депозиты и сдача жилья в аренду.

Здравствуйте! В этой статье мы поговорим о том, как накопить на пенсию.

В нашей стране в свете последних государственных реформ пенсионный вопрос стал очень острым. Повышение пенсионного возраста, увеличенные налоги и огромный уровень инфляции не внушают оптимизма и чувства стабильности для тех, кто еще не вышел на пенсию. В этой статье мы попробуем разобраться: почему важно заботиться о своей пенсии уже сейчас, когда надо начинать копить на пенсию и как это сделать.

Содержание

- Почему пенсионный вопрос действительно важен

- Когда начинать откладывать на пенсию

- Как откладывать деньги

- Сколько денег вы сможете накопить за 35 лет

- Заключение

Почему пенсионный вопрос действительно важен

Многие люди не задумываются о своей пенсии. Когда они закончат работать, у них уже будут деньги, достойная старость и возможность жить как пенсионеры Германии, которые катаются по всему миру и тратят деньги направо и налево в поисках туристического счастья. Но не все так просто.

Государственная пенсия не дает гарантий. Последняя пенсионная реформа — яркий тому пример.

Наша пенсионная система — огромная финансовая пирамида. Нынешним пенсионерам платят деньги за счет взносов тех, кто работает. А когда мы выйдем на пенсию, будет ли следующее поколение обеспечивать нас так же?

Но это еще не вся проблема. Наш государственный Пенсионный фонд хранит деньги:

- В валютных счетах Центрального Банка.

- На счетах ВТБ (а по факту инвестирует во внешнеэкономические операции).

- На счетах крупных частных компаний (по факту, денег нет).

- В ценных бумагах Украины (в дефолте).

Примерно 1/3 средств, которые обычные граждане перечисляют в Пенсионный фонд, просто уходит в руки частных инвесторов и на улучшение международных отношений.

Именно из-за этих причин справедливо предполагать, что государство не будет заботиться о вашей пенсии. Придется откладывать на безбедную старость самостоятельно.

Когда начинать откладывать на пенсию

Специалисты по инвестициям говорят, что откладывать на собственную пенсию лучше всего с 30 лет. До 30 лет можно позволить себе тратить деньги, практически не заботясь о том, что будет завтра. Вы молодой, востребованный специалист, который может получить работу практически в любой компании. При своей доле везения.

Если вы начнете позже, то потеряете значительную часть доходов. Чем дольше вы инвестируете, тем больше в итоге получите. Все расчеты накоплений ведутся через сложные проценты. А это значит, что если вы начнете на 1 — 2 года позже, то вполне можете лишиться 300 — 500 тысяч рублей.

Как откладывать деньги

У вас есть несколько вариантов, где копить на пенсию:

Первый вариант самый простой — вы открываете вклады на длинный срок с периодическим пополнением и капитализацией. Каждый месяц вносите определенную сумму, и через 25 — 30 лет у вас будет много денег на счете. Даже если вы будете вкладывать по 1 500 рублей каждый месяц, конечная сумма будет больше 2 миллионов рублей.

Ценные бумаги — более сложный инструмент для инвестиций. Можно покупать акции голубых фишек, но последние события показывают, что такая стратегия не так уж и надежна в краткосрочной перспективе. Нас интересует длительный период инвестирования. И у нашей экономики есть неплохие шансы на то, чтобы развиваться быстрыми темпами (медленнее, чем азиатские страны, но быстрее чем Европа и Америка).

Драгоценные металлы — это что-то среднее между банком и инвестициями. Они не требуют активных операций, как ценные бумаги, но прибыль не идет каждый год, в отличие от вкладов. Драгоценные металлы хороши тем, что цены на них растут в периоды кризиса. Кризис в стране — вырастет золото. Кризис в мире — вырастет золото. И так каждый раз.

В нашей стране за последние 20 лет было три кризиса. И не факт, что не произойдет нового в ближайшие пару лет. В мире за этот же период их было два. Драгоценные металлы неплохо росли в цене.

Главное в таких вложениях — надежность. Если вы совсем не хотите рисковать, то выбирайте банки с большой долей государственного участия и постепенно вкладывайте деньги в депозиты. Если хотите немного рискнуть, но не знаете финансового рынка — можно постепенно инвестировать в обезличенные металлические счета.

Но лучший вариант — вложения в ценные бумаги. Многие частные инвесторы говорят, что Россия — страна возможностей. Для бизнеса, инвестиций, карьеры, самореализации. Главное, знать, на какие рычаги давить, что покупать и не обанкротиться.

Сколько денег вы сможете накопить за 35 лет

Теперь перейдем к тому, сколько нужно зарабатывать и сколько можно накопить за 35 лет.

Для того чтобы понять, какая у меня будет пенсия при доходе в 30 000 рублей, я воспользовался электронным расчетом пенсии. Заполнил все поля, и мне привели весьма интересную цифру: 16 500 рублей в месяц.

То есть если вы зарабатываете 30 000 рублей, ваша пенсия будет практически в 2 раза ниже.

Теперь, если мы будем вкладывать деньги в банк — возьмем минимальные 5% от зарплаты. Если начнем откладывать в 30 лет под 7% годовых, выбирая вклады с капитализацией, то получим 2,7 миллиона рублей в 65 лет. Эта цифра получится, если откладывать каждый месяц по 1,5 тысячи рублей. Если положить обратно в банк и жить на проценты, то выйдут те же самые 16 тысяч рублей в месяц. Правда, еще у вас будет возможность разово снять 2 миллиона 700 тысяч рублей.

И третий, на мой взгляд, самый правильный вариант — мы будем откладывать по 10% от своей з/п на инвестиции. Даже при минимальном доходе в 10% годовых мы получим следующий результат:

При вложениях в 3 000 рублей каждый месяц за 35 лет мы накопим 11,5 миллиона рублей. Если положить их в банк и жить на проценты, можно получать около 60 тысяч рублей в месяц. А еще можно за раз снять 11 миллионов рублей.

Все расчеты сделаны с учетом того, что вы будете ежемесячно пополнять банковский и инвестиционный счет, но не будете тратить эти деньги.

Как видите, не обязательно откладывать большие суммы, чтобы получить достойную старость. Достаточно откладывать каждый месяц по 1,5 тысячи рублей, чтобы получить дополнительную прибавку к пенсии в 16 тысяч рублей и возможность разово потратить 2,7 миллиона рублей.

А если вы будете инвестировать собственные средства с умом, то можно добиться еще больших результатов при минимальных вложениях.

Заключение

Наше государство не имеет возможности да и в целом не заинтересовано в том, чтобы обеспечивать гражданам достойную старость. Именно поэтому стоит позаботиться о ней самостоятельно. Если вам уже 30 или даже больше, пора думать о том, как откладывать деньги и куда их вкладывать.

Достойный уровень жизни в преклонном возрасте – мечта многих. Реализовывать ее приходится каждому своими силами. Государственный механизм пенсионного обеспечения не способен работать эффективно, что доказывают последние реформы и заморозка сбережений. Возникает логичный вопрос – как самостоятельно накопить на пенсию и какие инструменты использовать для самостоятельного формирования накоплений?

Почему на страховую пенсию не стоит надеяться

На сайте ПФ РФ есть калькулятор, подсчитывающий ориентировочный размер выплат в старости.

Для примера возьмем женщину с двумя детьми, которая не планирует работать на пенсии, получает среднюю зарплату по стране (в марте 2017 г. – 38483 р. — на деле же гораздо меньше), страховой стаж 15 лет. Ее ежемесячный пенсионный доход будет равен 11655 р. Этой суммы с трудом хватит на оплату коммунальных услуг, питание и лекарства. А как заработать на пенсию, если зарплата еще ниже?

Пенсии каждый год индексируются, но цель таких повышений не в улучшении благосостояния пенсионеров, а в сохранении текущего уровня жизни с учетом роста цен. Периодические дискуссии о повышении пенсионного возраста, увеличение минимального страхового стажа невольно заставляют задуматься, как накопить на пенсию самому.

Какие инструменты подходят для самостоятельного формирования будущей пенсии

Как самому накопить на пенсию, не имея большого заработка? Для этого необходимо приучить себя ежемесячно контролировать все свои доходы и расходы. Для удобства можно просуммировать предполагаемые поступления денег по месяцам, а в отдельной тетради фиксировать все случаи трат с указанием целей и сумм расхода. По истечении месяца будет видно, на чем можно сэкономить.

Способы пенсионных накоплений:

- Накопление наличности дома.

- Депозит.

- Инвестиции в ценные бумаги.

- Накопительное страхование.

- Приобретение недвижимости.

- Вклады в драгметаллы.

- Скупка валюты.

- Отчисления в НПФ.

- Открытие индивидуального инвестиционного счета.

- Реализация перспективной бизнес-идеи.

Можно ли накопить на пенсию, просто откладывая деньги

Важно научиться откладывать с каждой зарплаты и приумножать денежные средства. Идея хранить деньги дома достаточно распространенная.

Наличность всегда можно взять в любом количестве и сразу.

- Постоянное обесценивание;

- Соблазн потратить накопленное;

- Высокий риск полной потери всей суммы в результате ограбления или дефолта.

- Отсутствие пассивного дохода.

Можно не складывать деньги стопочками, а вложиться в бизнес-проект. При грамотном подходе и везении, это принесет большие дивиденды, но можно и потерять все свои сбережения.

Депозит обеспечит старость

Положить деньги на депозит – хороший способ для консервативно настроенных людей. Если человек задумался, как самостоятельно накопить на пенсию, то идея с банковским вкладом приходит в голову первой.

Преимущества депозитов для будущих пенсионеров:

- Высокая степень надежности. Вклады физических лиц страхуются банками, что позволяет в случае банкротства кредитной организации получить возмещение суммы депозита. При наступлении страхового случая государство возвращает вкладчику сумму до 1,4 млн рублей. Если удалось накопить больше, то лучше оформить вклад в другой кредитной организации. В случае дефолта или банкротства банков возмещению будут подлежать оба депозита.

- Простота. Для оформления депозитного договора достаточно обратиться с паспортом в банк, выбрать подходящий вклад, подписать документы и положить деньги на счет.

- Доступность.

- Возможность бесплатного отслеживания состояния вклада в сервисах интернет-банкинга.

- Низкий уровень доходности. Проценты по вкладам всегда равны или немного выше инфляции.

- При наличии большой суммы необходимо открывать вклады сразу в нескольких банках.

Инвестируем в ценные бумаги

Инвестировать отложенные деньги можно в ценные бумаги. Этот способ требует максимальной внимательности и умения рисковать.

Основной плюс метода:

Положительным моментом является высокая доходность. Покупка акций позволяет частично решить вопрос «как накопить на пенсию». Для максимальной эффективности целесообразно вкладывать в ценные бумаги не все сбережения, а 30–40% от общей их суммы.

Минусы инвестирования в акции:

- Высокие риски.

- Рынок акций динамичен, нестабилен, надо постоянно вникать в текущие тенденции, следить за мнением экспертов.

- Сложность для людей, не занимающихся инвестированием профессионально. Операции с акциями таят в себе много подводных камней, о которых человек без соответствующего опыта не знает.

При желании приумножить свой капитал посредством ценных бумаг лучше начинать с государственных облигаций. Они менее доходны по сравнению с акциями компаний, но более стабильны и надежны. В случае с акциями особое внимание следует обращать на возможность получения дивидендов по приобретенным бумагам.

Как заработать на пенсию с помощью индивидуального инвестиционного счета

Как это работает:

- Открывается ИИС.

- В течение срока, оговоренного в договоре, вносятся деньги. С этого момента начинается отсчет 3 лет, по истечении которых появится возможность изымать средства с ИИС без утраты права на налоговый вычет. Сумма может быть хоть 1 рубль, важно, чтобы размер годовых пополнений счета не превышал 400 тысяч рублей.

- Управляющая или брокерская компания отправляет уведомление об открытии инвестиционного счета в налоговые органы (на это отводится 3 дня).

- Начало инвестирования в облигации, акции, 15% от суммы на счете можно перевести на депозит. Депозитные вклады допускаются только при заключении договора с управляющей компанией, брокерские организации подобных услуг не оказывают. Есть еще один вариант – приобрести валюту, но в этом случае велик риск отказа в предоставлении налогового вычета.

- В начале следующего года подается декларация в налоговые органы с целью получить налоговый вычет 13% (программа для ее заполнения есть в бесплатном доступе на сайте налоговой).

- Получение на текущий банковский счет возврата налога.

- Получение процентов по инвестированным средствам.

- По прошествии трех лет можно снимать деньги с ИИС. Если сделать это раньше, то придется вернуть часть налогового вычета.

Преимущество ИИС в двойной выгоде (инвестиционный доход и налоговый вычет), прозрачности и простоте операций, возможности самостоятельного формирования портфеля ценных бумаг без спешки. Отпугивающий фактор – необходимость подачи налоговой декларации.

Накопительное страхование жизни и пенсия

Как самому накопить на пенсию? Застраховаться! Накопительное страхование жизни (НСЖ) позволяет к моменту выхода на пенсию сформировать солидные сбережения, получая ежегодно социальный налоговый вычет и страховку жизни и здоровья.

- совместно с агентом страховой компании подбирается программа страхования;

- заключается договор на срок от 5 до 25 лет (более короткий период лучше не рассматривать, так как утратится право на налоговый вычет);

- перечисляются деньги по договору страхования с оговоренной периодичностью;

- ежегодно оформляется социальный налоговый вычет;

- получение накопленной суммы при окончании срока договора. Это будут не только перечисленные ранее средства, но и инвестиционный доход.

Таблица 1. Преимущества и недостатки НСЖ:

| Преимущества НСЖ | Недостатки НСЖ |

| Помимо финансовой выгоды, есть страхование жизни, здоровья на протяжении срока действия договора | Страховая компания может обанкротиться или лишиться лицензии |

| Систематическая уплата определенной суммы по договору страхования, что позволяет более рационально распределять свой бюджет | Досрочное расторжение договора влечет существенные материальные потери |

| Возможность оформления налогового социального вычета | В случае временных финансовых затруднений отсрочки платежей не предоставляются |

| Индивидуальный подбор параметров страхования | Довольно низкий уровень инвестиционного дохода |

| В случае преждевременной смерти застрахованного деньги перечисляются лицу, указанному в договоре |

Приобретение недвижимости, драгметаллов, валюты

Как самостоятельно накопить на пенсию без акций и депозитов? Можно обменивать рубли на иностранную валюту. Плюс – вероятен прирост в рублевом эквиваленте в краткосрочной перспективе. Минус – высокие риски, постоянный мониторинг валютных рынков. Еще один способ – купить золото. Преимущество – положительная динамика роста стоимости драгоценных металлов в последние годы, недостаток – зависимость цен от валютных колебаний.

Приобретение недвижимости – отличный вариант при наличии сразу большой суммы.

Это выгодно тем, что:

- надежно (дом никуда не исчезнет в случае кризиса);

- недвижимость можно дорого перепродать;

- жилье окупается посредством сдачи его в аренду.

- возникает обязательство по уплате налога на имущество;

- низкая ликвидность таких активов;

- при сдаче в аренду приходится тратить время на поиск квартирантов, ремонт жилья, уплату подоходного налога с сумм арендной платы.

Надежны ли частные фонды?

Преимущества вложений в НПФ:

- Подбор максимально комфортных условий договора (срок, суммы платежей и периодичность).

- Деньги можно перечислять через бухгалтерию работодателя.

Недостатки сотрудничества с частными фондами:

- Низкий уровень доходности.

- Проблемы с надежностью НПФ.

Способов, как самостоятельно накопить на пенсию, множество. Выбор зависит от уровня финансовой грамотности будущего пенсионера, стабильности и размера текущих доходов. Важно подходить к вопросу комплексно и вкладывать деньги сразу в нескольких направлениях. Оптимальный вариант – сочетание депозитов с инвестициями в недвижимость и ценные бумаги (с преобладанием в них облигаций).

Видео: Как самостоятельно накопить 5 миллионов к выходу на пенсию

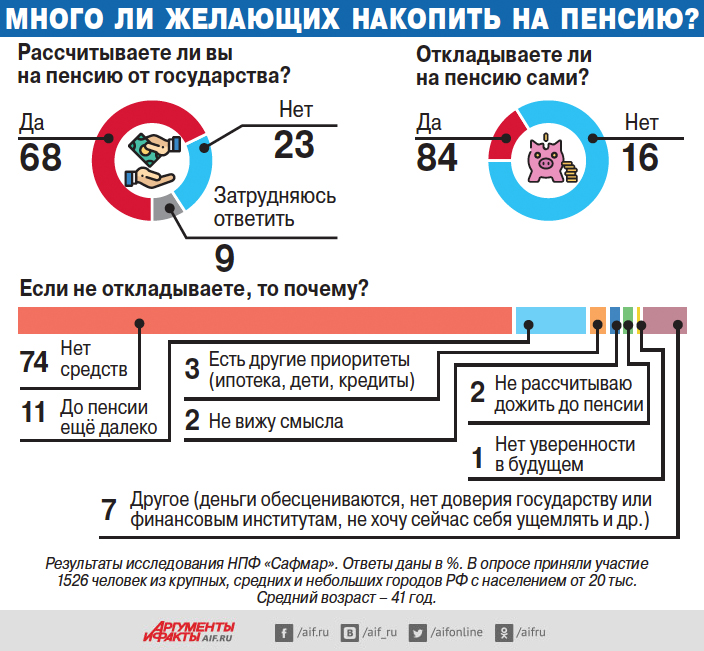

Чем больше у человека появляется морщин, чем ближе к нему подбирается пенсионный возраст, тем больше его волнуют эти вопросы. НПФ «Сафмар» решил выяснить пенсионные настроения наших граждан.

Хочу копить, но не могу?

Как показало исследование, далеко не все граждане РФ рассчитывают получить пенсию от государства. Большинство (68%) всё же надеется на пенсию, но 9% затруднились с ответом, а 23% вообще заявили, что не рассчитывают на выплату от государства. Может, не верят в будущее пенсионной системы или боятся, что не заработают нужные баллы и стаж.

Но даже те, кто рассчитывает на пенсию, уверены, что её размер не поможет им сохранить привычный уровень жизни, — так считают 83% опрошенных. Особенно недоверчивыми оказались женщины. Лишь 5% дам (против 11% мужчин) надеются, что смогут нормально прожить на те деньги, которые им будет платить государство. При этом женщины больше верят в свои силы: 75% из них (66% мужчин) ответили, что надо самостоятельно копить на пенсию.

В банк или «под подушку»?

Основная масса ныне работающих согласна с тем, что на пенсию надо дополнительно копить самим. Более трети респондентов даже считают, что делать это стоит не накануне пенсии, а с начала трудовой деятельности. Впрочем, как показывает практика, это лишь намерения. Большинство (84%) на пенсию не копит по одной простой причине — нет финансовой возможности. Но куда и сколько откладывают те 16%, которые уже копят или планируют это делать? «2–5 тыс. руб. в месяц» — такой ответ оказался самым популярным (45%). При этом наиболее распространённым способом накопления люди назвали банковский вклад (30%). По 5% респондентов ответили, что делают сбережения «под подушкой», в виде инвестиций в фондовый рынок или полис страхования жизни. На доходы от недвижимости в старости рассчитывают 3%.

Сколько не жалко с зарплаты?

Уже со следующего года правительство планирует запустить новую программу пенсионных накоплений под названием «Гарантированный пенсионный план» (ГПП). Готовыми в ней поучаствовать оказались 9% опрошенных. При этом люди отметили, что для того, чтобы начать делать отчисления из зарплаты, им нужны стимулы. Какие? На первом месте (38%) оказалось право забрать деньги до наступления пенсионного возраста. На втором и третьем — условие: если к личным взносам определённую сумму добавит (т. е. софинансирует их накопления) государство (26%) или работодатель (21%). Но лучшим стимулом для того, чтобы начать копить на пенсию, люди назвали высокую зарплату. Когда личные доходы вырастут, можно будет подумать и о пенсии. А пока, увы, у большинства населения денег хватает лишь на текущие расходы.

Кстати, на днях консалтинговая компания «Финэкспертиза» подсчитала, какую прибавку можно будет получить к пенсии, если ежемесячно на протяжении 30 лет перечислять на ГПП 6% от зарплаты. В среднем по стране прибавка получилась 16,5 тыс. руб. в месяц. Больше всего должны выиграть жители столицы (32,7 тыс. руб.) и Сахалинской обл. (30 тыс. руб.), а самые скромные выплаты могут ожидать жители Тувы (7,8 тыс. руб.) и Карачаево-Черкесии (9,3 тыс. руб.).

«Эти расчёты не совсем корректны, потому что приведены в сегодняшних ценах, — считает д. э. н., заведующий Центром анализа соцпрограмм и рисков НИУ „Высшая школа экономики“ Сергей Смирнов. — Если прогнозировать на долгосрочную перспективу, получится гораздо меньшая сумма. Поэтому рассчитывать на то, что „план“ сможет кардинально изменить финансовое положение пенсионеров, не стоит. Однако задумываться о будущей пенсии и делать какие-то сбережения надо. Государство не оставит вас без выплаты, но оно точно не обеспечит вам достойный уровень жизни».

Читайте также: